Program KUR Pegadaian 2025

Program KUR Pegadaian 2025 – Program Kredit Usaha Rakyat (KUR) Pegadaian 2025 menawarkan solusi pembiayaan bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia. Program ini dirancang untuk mendorong pertumbuhan ekonomi melalui aksesibilitas yang lebih mudah terhadap modal usaha. Berikut penjelasan detail mengenai skema, persyaratan, dan prosedur pengajuan KUR Pegadaian 2025.

Skema Pembiayaan Program KUR Pegadaian 2025

KUR Pegadaian 2025 menawarkan skema pembiayaan yang fleksibel dan disesuaikan dengan kebutuhan UMKM. Besaran pinjaman, suku bunga, dan jangka waktu akan bervariasi tergantung pada profil usaha dan kemampuan debitur dalam melunasi pinjaman. Informasi lebih rinci mengenai besaran plafon dan suku bunga dapat diperoleh langsung dari kantor Pegadaian terdekat atau melalui website resmi Pegadaian. Skema ini umumnya mencakup pengajuan pinjaman dengan jaminan berupa aset usaha atau jaminan lainnya yang disetujui oleh Pegadaian.

Persyaratan Umum Pengajuan KUR Pegadaian 2025

Persyaratan pengajuan KUR Pegadaian 2025 bertujuan untuk memastikan kelayakan debitur dan keberlangsungan usaha. Secara umum, persyaratan meliputi persyaratan administrasi dan persyaratan usaha. Persyaratan administrasi meliputi identitas diri, dokumen usaha, dan dokumen pendukung lainnya. Sementara persyaratan usaha meliputi bukti usaha yang berjalan minimal 6 bulan, dan kemampuan usaha untuk menghasilkan pendapatan yang cukup untuk membayar cicilan.

- KTP dan KK

- Surat Izin Usaha

- Laporan Keuangan Usaha

- Bukti Kepemilikan Aset (jika ada)

Persyaratan detail dapat berubah sewaktu-waktu, sehingga disarankan untuk menghubungi Pegadaian terdekat untuk informasi terkini.

Perbandingan KUR Pegadaian 2025 dengan Program KUR Lainnya

Berikut perbandingan umum KUR Pegadaian 2025 dengan program KUR lainnya. Perlu diingat bahwa angka-angka ini bersifat umum dan dapat berbeda berdasarkan kebijakan masing-masing bank/lembaga penyalur dan profil debitur.

| Nama Program | Besaran Pinjaman | Suku Bunga | Jangka Waktu | Persyaratan |

|---|---|---|---|---|

| KUR Pegadaian 2025 | Rp 50 juta – Rp 500 juta (estimasi) | Sesuai ketentuan yang berlaku (estimasi 6%-12%) | Maksimum 5 tahun (estimasi) | Identitas diri, dokumen usaha, jaminan |

| KUR BRI | Rp 50 juta – Rp 500 juta | Sesuai ketentuan yang berlaku | Maksimum 5 tahun | Identitas diri, dokumen usaha, jaminan |

| KUR BNI | Rp 50 juta – Rp 500 juta | Sesuai ketentuan yang berlaku | Maksimum 5 tahun | Identitas diri, dokumen usaha, jaminan |

Catatan: Data di atas merupakan gambaran umum dan dapat berbeda tergantung kebijakan masing-masing lembaga penyalur dan profil debitur.

Program KUR Pegadaian 2025 menawarkan solusi pembiayaan yang menarik bagi pelaku UMKM. Sebagai informasi tambahan, proses pengajuan KUR di bank lain juga perlu diperhatikan, misalnya mengetahui Nomor Referensi KUR BNI 2025 jika Anda berencana mengajukan pinjaman di BNI. Informasi ini penting untuk melacak proses pengajuan Anda. Kembali ke KUR Pegadaian, program ini memiliki keunggulan tersendiri yang perlu Anda pertimbangkan sebelum memutuskan untuk mengajukan pinjaman.

Perbandingan berbagai program KUR dapat membantu Anda memilih yang paling sesuai dengan kebutuhan bisnis Anda.

Target Pasar Utama Program KUR Pegadaian 2025

Target pasar utama KUR Pegadaian 2025 adalah pelaku UMKM yang membutuhkan akses pembiayaan untuk mengembangkan usahanya. Ini termasuk usaha mikro seperti pedagang kecil, usaha kecil seperti bengkel, dan usaha menengah yang membutuhkan modal tambahan untuk ekspansi atau peningkatan kapasitas produksi. Pegadaian menargetkan UMKM yang mungkin kesulitan mengakses pembiayaan dari lembaga keuangan konvensional lainnya.

Prosedur Pengajuan KUR Pegadaian 2025

Prosedur pengajuan KUR Pegadaian 2025 umumnya meliputi beberapa tahapan. Pelaku UMKM perlu mempersiapkan dokumen yang dibutuhkan, kemudian mengajukan permohonan secara langsung ke kantor Pegadaian terdekat. Setelah pengajuan diverifikasi, Pegadaian akan melakukan survei dan penilaian kelayakan usaha. Jika disetujui, dana pinjaman akan dicairkan sesuai dengan kesepakatan.

- Persiapan Dokumen

- Pengajuan Permohonan ke Kantor Pegadaian

- Verifikasi Dokumen dan Survei

- Pencairan Dana

Proses ini dapat bervariasi tergantung pada kompleksitas pengajuan dan kebijakan Pegadaian.

Program KUR Pegadaian 2025 menawarkan kemudahan akses permodalan bagi pelaku UMKM. Informasi mengenai waktu pembukaan program serupa di daerah lain juga penting, misalnya Anda bisa mencari tahu kapan KUR BPD DIY 2025 dibuka melalui link ini: KUR Bpd Diy 2025 Kapan Dibuka. Memahami jadwal program KUR di berbagai lembaga keuangan membantu perencanaan bisnis yang lebih matang.

Dengan demikian, Program KUR Pegadaian 2025 bisa menjadi salah satu alternatif pendanaan yang perlu dipertimbangkan.

Persyaratan dan Dokumen yang Dibutuhkan: Program KUR Pegadaian 2025

Mengajukan KUR Pegadaian 2025 membutuhkan persiapan yang matang. Keberhasilan pengajuan sangat bergantung pada kelengkapan dan keakuratan dokumen yang diserahkan. Berikut ini rincian persyaratan dan dokumen yang perlu Anda siapkan, disesuaikan dengan jenis usaha Anda.

Persyaratan Administrasi KUR Pegadaian 2025

Persyaratan administrasi KUR Pegadaian 2025 meliputi beberapa hal penting yang perlu dipenuhi oleh seluruh pemohon, tanpa terkecuali. Ketelitian dalam memenuhi persyaratan ini akan mempercepat proses pengajuan dan meningkatkan peluang persetujuan.

Program KUR Pegadaian 2025 menawarkan solusi pembiayaan yang menarik bagi pelaku UMKM. Sebagai informasi tambahan, proses pengajuan KUR di bank lain juga perlu diperhatikan, misalnya mengetahui Nomor Referensi KUR BNI 2025 jika Anda berencana mengajukan pinjaman di BNI. Informasi ini penting untuk melacak proses pengajuan Anda. Kembali ke KUR Pegadaian, program ini memiliki keunggulan tersendiri yang perlu Anda pertimbangkan sebelum memutuskan untuk mengajukan pinjaman.

Perbandingan berbagai program KUR dapat membantu Anda memilih yang paling sesuai dengan kebutuhan bisnis Anda.

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Nomor Induk Kependudukan (NIK).

- Memiliki Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU) yang masih berlaku.

- Tidak sedang menerima kredit di lembaga keuangan lain (kecuali KUR mikro yang memungkinkan adanya kredit di tempat lain, dengan syarat dan ketentuan yang berlaku).

- Mampu memenuhi kewajiban pembayaran cicilan KUR sesuai dengan tenor yang disepakati.

Dokumen yang Harus Dilampirkan

Selain persyaratan administrasi, Anda juga diwajibkan untuk melengkapi pengajuan dengan dokumen-dokumen pendukung berikut. Pastikan semua dokumen dalam keadaan lengkap dan terbaca dengan jelas.

- Fotokopi KTP dan KK pemohon.

- Fotokopi Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU).

- Fotokopi NPWP (apabila memiliki).

- Foto usaha dan aktivitas usaha (minimal 3 foto).

- Bukti kepemilikan tempat usaha (misalnya, sertifikat tanah, bukti sewa, atau surat keterangan domisili).

- Laporan keuangan usaha (minimal 3 bulan terakhir).

- Formulir pengajuan KUR Pegadaian 2025 yang telah diisi lengkap dan ditandatangani.

Perbedaan Persyaratan untuk Usaha Mikro, Kecil, dan Menengah

Meskipun persyaratan dasar relatif sama, terdapat perbedaan nuansa pada persyaratan untuk usaha mikro, kecil, dan menengah. Perbedaan ini terutama terletak pada skala usaha dan dokumen pendukung yang dibutuhkan. Usaha yang lebih besar umumnya membutuhkan dokumen keuangan yang lebih detail dan lengkap.

- Usaha Mikro: Persyaratan cenderung lebih sederhana, berfokus pada bukti usaha yang beroperasi dan laporan keuangan yang ringkas.

- Usaha Kecil: Membutuhkan laporan keuangan yang lebih terstruktur dan detail, mungkin termasuk neraca dan laporan laba rugi.

- Usaha Menengah: Persyaratannya lebih ketat, membutuhkan laporan keuangan yang lebih komprehensif, serta mungkin memerlukan audit keuangan.

Alur Pengajuan Dokumen

Proses pengajuan dokumen KUR Pegadaian 2025 berjalan secara terstruktur. Berikut alur umum yang dapat menjadi panduan Anda.

- Persiapan Dokumen: Kumpulkan dan siapkan seluruh dokumen yang dibutuhkan sesuai dengan jenis usaha Anda.

- Pengisian Formulir: Isi formulir pengajuan KUR Pegadaian 2025 dengan lengkap dan akurat.

- Penyerahan Dokumen: Serahkan seluruh dokumen yang telah disiapkan ke kantor Pegadaian terdekat.

- Verifikasi dan Penilaian: Pegadaian akan memverifikasi dan menilai kelengkapan dokumen dan kelayakan usaha Anda.

- Keputusan Persetujuan: Setelah proses verifikasi dan penilaian selesai, Pegadaian akan memberikan keputusan persetujuan atau penolakan.

Contoh Formulir Pengajuan KUR Pegadaian 2025

Formulir pengajuan KUR Pegadaian 2025 umumnya berisi data pribadi pemohon, informasi usaha, jumlah pinjaman yang diajukan, dan rencana penggunaan dana. Formulir ini biasanya tersedia di kantor Pegadaian atau dapat diunduh melalui situs web resmi Pegadaian. Berikut gambaran umum isi formulir:

| Bagian Formulir | Informasi yang Diisi |

|---|---|

| Data Pribadi | Nama, alamat, nomor telepon, NIK, dan lain-lain. |

| Informasi Usaha | Nama usaha, jenis usaha, alamat usaha, lama usaha beroperasi, dan lain-lain. |

| Jumlah Pinjaman yang Diajukan | Jumlah pinjaman yang dibutuhkan beserta perinciannya. |

| Rencana Penggunaan Dana | Penjelasan rinci mengenai penggunaan dana pinjaman. |

| Tanda Tangan | Tanda tangan pemohon dan saksi. |

Besaran Pinjaman dan Suku Bunga

Program KUR Pegadaian 2025 menawarkan berbagai pilihan besaran pinjaman dan suku bunga yang kompetitif, disesuaikan dengan jenis usaha dan kemampuan debitur. Informasi detail mengenai besaran pinjaman dan suku bunga ini penting untuk perencanaan keuangan yang matang sebelum mengajukan permohonan.

Besaran Pinjaman Berdasarkan Jenis Usaha

Besaran pinjaman KUR Pegadaian 2025 bervariasi tergantung pada jenis usaha yang dijalankan. Secara umum, usaha mikro akan mendapatkan plafon pinjaman yang lebih rendah dibandingkan dengan usaha kecil dan menengah. Berikut gambaran umum besaran pinjaman (perlu dikonfirmasi dengan pihak Pegadaian untuk informasi terkini):

- Usaha Mikro: Rp 10 juta – Rp 50 juta

- Usaha Kecil: Rp 50 juta – Rp 500 juta

- Usaha Menengah: Rp 500 juta – Rp 1 miliar (dengan persyaratan khusus)

Perlu dicatat bahwa besaran pinjaman maksimum dapat dipengaruhi oleh beberapa faktor, seperti riwayat kredit, kemampuan usaha, dan jaminan yang diberikan.

Struktur Suku Bunga KUR Pegadaian 2025

Suku bunga KUR Pegadaian 2025 terdiri dari beberapa komponen, antara lain suku bunga dasar, biaya administrasi, dan asuransi. Suku bunga dasar ditetapkan oleh pemerintah dan bersifat fleksibel, sedangkan biaya administrasi dan asuransi merupakan biaya tambahan yang dikenakan.

Sebagai gambaran, suku bunga efektif tahunan (yang sebenarnya dibayarkan oleh debitur) biasanya berada di kisaran angka tertentu, namun angka pasti perlu dikonfirmasi langsung ke Pegadaian. Besaran suku bunga ini dapat bervariasi tergantung pada beberapa faktor seperti jenis usaha, jangka waktu pinjaman, dan profil risiko debitur.

Perbandingan Suku Bunga dengan Lembaga Lain

Berikut perbandingan ilustrasi suku bunga KUR Pegadaian 2025 dengan beberapa lembaga pembiayaan lain. Data ini merupakan ilustrasi dan perlu dikonfirmasi kebenarannya langsung ke masing-masing lembaga.

| Lembaga Pembiayaan | Suku Bunga (%) | Keterangan |

|---|---|---|

| Pegadaian KUR 2025 | 6 – 9% | Ilustrasi, dapat berubah |

| Bank A | 7 – 10% | Ilustrasi, dapat berubah |

| Bank B | 8 – 12% | Ilustrasi, dapat berubah |

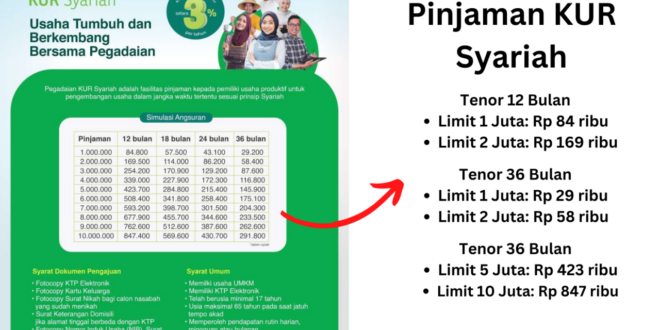

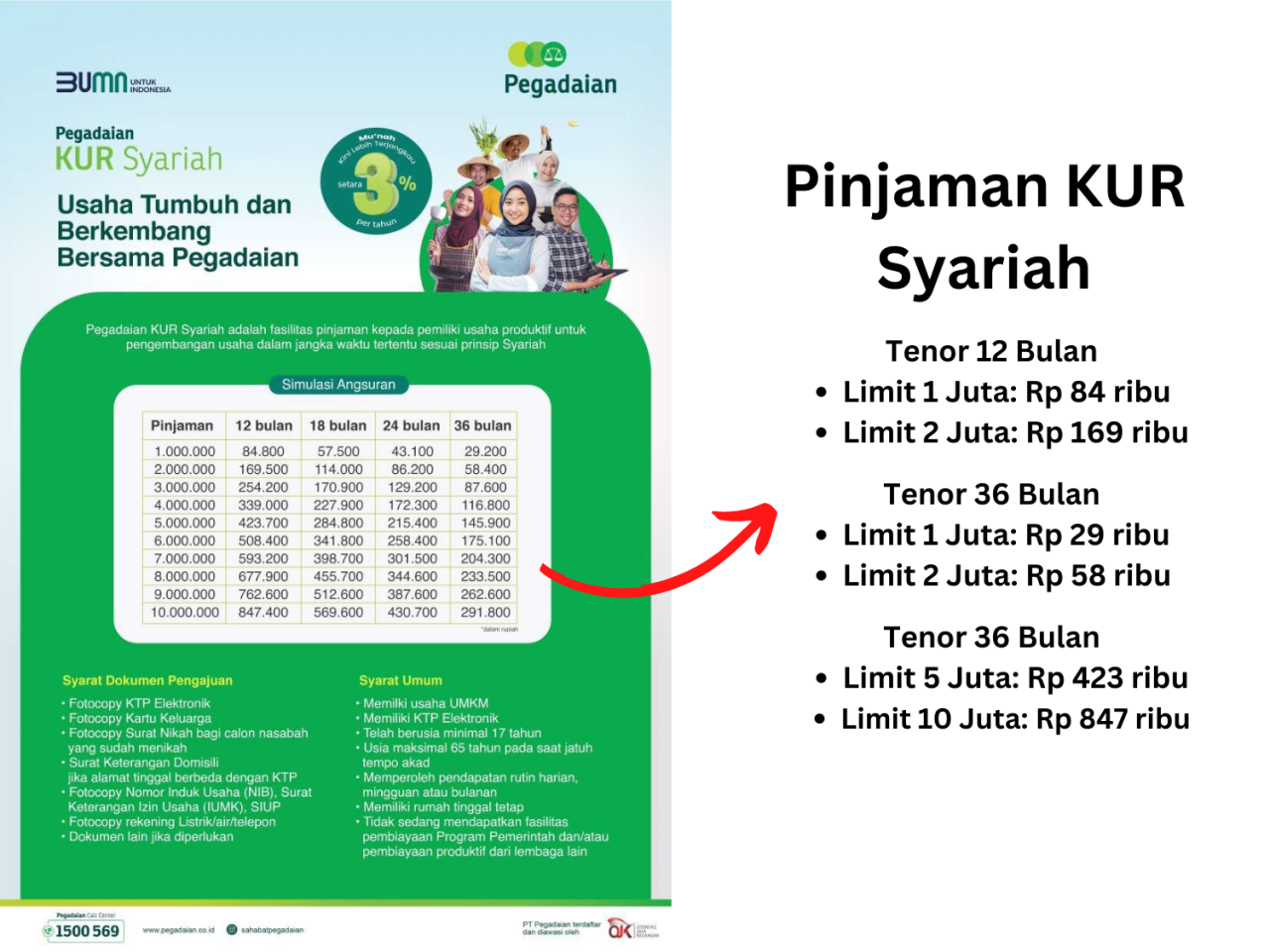

Simulasi Perhitungan Cicilan

Berikut simulasi perhitungan cicilan KUR Pegadaian 2025 dengan asumsi suku bunga tetap 7% per tahun. Perhitungan ini menggunakan metode anuitas.

| Nominal Pinjaman | Jangka Waktu (Bulan) | Cicilan Bulanan (Estimasi) |

|---|---|---|

| Rp 50.000.000 | 12 | Rp 4.388.000 |

| Rp 50.000.000 | 24 | Rp 2.300.000 |

| Rp 100.000.000 | 36 | Rp 3.300.000 |

Catatan: Simulasi ini hanya untuk ilustrasi dan angka sebenarnya dapat berbeda tergantung suku bunga yang berlaku dan kebijakan Pegadaian.

Perbedaan Suku Bunga Antar Wilayah

Potensi perbedaan suku bunga antar wilayah di Indonesia pada KUR Pegadaian 2025 relatif kecil. Meskipun mungkin ada sedikit variasi, perbedaan tersebut biasanya tidak signifikan dan dipengaruhi oleh faktor-faktor makro ekonomi di masing-masing wilayah. Informasi detail mengenai perbedaan suku bunga antar wilayah sebaiknya dikonfirmasi langsung ke kantor Pegadaian setempat.

Jangka Waktu dan Cara Pembayaran

Program KUR Pegadaian 2025 menawarkan fleksibilitas dalam jangka waktu pinjaman dan metode pembayaran untuk menyesuaikan dengan kebutuhan dan kemampuan finansial debitur. Pemahaman yang baik mengenai pilihan-pilihan ini sangat penting untuk merencanakan pengelolaan keuangan Anda secara efektif dan menghindari potensi masalah pembayaran di masa mendatang.

Pilihan Jangka Waktu Pinjaman

Program KUR Pegadaian 2025 kemungkinan menawarkan beberapa pilihan jangka waktu pinjaman, bervariasi tergantung pada jenis dan jumlah pinjaman yang diajukan. Jangka waktu yang umum ditawarkan biasanya berkisar antara 12 hingga 60 bulan. Namun, kami sarankan untuk mengkonfirmasi pilihan jangka waktu yang tersedia langsung kepada pihak Pegadaian terdekat atau melalui website resmi mereka untuk informasi terbaru dan terakurat.

Metode Pembayaran Cicilan

Pegadaian menyediakan beberapa metode pembayaran cicilan KUR yang praktis dan mudah diakses. Kemudahan akses ini dirancang untuk memberikan kenyamanan bagi debitur dalam memenuhi kewajiban pembayarannya.

Program KUR Pegadaian 2025 menawarkan kemudahan akses permodalan bagi pelaku UMKM. Untuk mengetahui besaran suku bunga dan plafon kredit yang ditawarkan di Jawa Timur, Anda bisa melihat detailnya di Tabel KUR Jatim 2025. Informasi tersebut sangat penting untuk perencanaan pengajuan KUR Pegadaian 2025 agar lebih terarah dan sesuai dengan kebutuhan usaha Anda. Dengan demikian, kesuksesan bisnis Anda melalui program KUR Pegadaian 2025 bisa lebih tercapai.

- Pembayaran melalui teller Pegadaian.

- Transfer bank melalui ATM, mobile banking, atau internet banking.

- Pembayaran melalui e-commerce dan payment gateway yang bekerja sama dengan Pegadaian.

Ilustrasi Perhitungan Total Pembayaran

Berikut contoh ilustrasi perhitungan total pembayaran KUR Pegadaian 2025 dengan asumsi suku bunga tertentu. Perlu diingat bahwa angka-angka ini hanya ilustrasi dan suku bunga aktual dapat berbeda tergantung kebijakan Pegadaian dan profil debitur. Konsultasikan dengan pihak Pegadaian untuk informasi suku bunga yang berlaku.

| Jumlah Pinjaman | Jangka Waktu (Bulan) | Suku Bunga (Asumsi) | Total Pembayaran (Estimasi) |

|---|---|---|---|

| Rp 10.000.000 | 12 | 12% per tahun | Rp 11.200.000 (Estimasi) |

| Rp 10.000.000 | 24 | 12% per tahun | Rp 12.400.000 (Estimasi) |

| Rp 20.000.000 | 36 | 12% per tahun | Rp 24.800.000 (Estimasi) |

Catatan: Ilustrasi di atas merupakan perkiraan dan belum termasuk biaya administrasi atau biaya lainnya yang mungkin berlaku.

Konsekuensi Keterlambatan Pembayaran

Keterlambatan pembayaran cicilan KUR Pegadaian 2025 akan dikenakan denda sesuai dengan ketentuan yang berlaku. Denda ini dapat berupa bunga keterlambatan dan dapat mempengaruhi riwayat kredit Anda. Oleh karena itu, sangat penting untuk selalu membayar cicilan tepat waktu.

Program KUR Pegadaian 2025 menawarkan solusi pembiayaan yang menarik bagi pelaku UMKM. Namun, perlu juga dipertimbangkan opsi lain seperti KUR BRI, terutama mengenai persyaratan agunannya. Untuk informasi lebih detail tentang jenis agunan yang diterima, silakan kunjungi laman Agunan KUR BRI 2025 untuk perbandingan. Dengan memahami berbagai pilihan ini, Anda dapat menentukan program KUR mana yang paling sesuai dengan kebutuhan dan kemampuan usaha Anda di tahun 2025, termasuk kembali mempertimbangkan keunggulan Program KUR Pegadaian 2025.

Panduan Pembayaran Cicilan Secara Online dan Offline

Untuk pembayaran offline, Anda dapat mengunjungi cabang Pegadaian terdekat dan melakukan pembayaran melalui teller. Untuk pembayaran online, Anda dapat memanfaatkan berbagai metode transfer bank atau melalui e-commerce dan payment gateway rekanan Pegadaian. Pastikan Anda selalu menyimpan bukti pembayaran sebagai arsip.

Keunggulan dan Kelemahan Program KUR Pegadaian 2025

Program Kredit Usaha Rakyat (KUR) Pegadaian 2025 menawarkan akses pembiayaan bagi UMKM di Indonesia. Namun, seperti halnya produk keuangan lainnya, program ini memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan pinjaman. Pemahaman yang komprehensif akan membantu calon debitur dalam pengambilan keputusan yang tepat.

Keunggulan Program KUR Pegadaian 2025

KUR Pegadaian menawarkan beberapa keunggulan dibandingkan program KUR lainnya. Salah satu keunggulan utamanya adalah kemudahan akses bagi UMKM yang mungkin kesulitan memenuhi persyaratan di lembaga keuangan konvensional. Proses pengajuan yang relatif sederhana dan persyaratan yang lebih fleksibel menjadi daya tarik tersendiri. Selain itu, Pegadaian sebagai lembaga terpercaya memberikan rasa aman dan nyaman bagi para peminjam. Bunga yang kompetitif juga menjadi nilai tambah yang menarik minat banyak pelaku UMKM. Integrasi teknologi dalam proses pengajuan dan pencairan KUR Pegadaian juga mempercepat proses dan meningkatkan efisiensi.

Kelemahan Program KUR Pegadaian 2025

Meskipun menawarkan banyak keunggulan, KUR Pegadaian juga memiliki beberapa kelemahan yang perlu diperhatikan. Salah satunya adalah plafon pinjaman yang mungkin lebih rendah dibandingkan dengan program KUR di bank lain. Batasan ini bisa menjadi kendala bagi UMKM dengan skala usaha yang besar. Selain itu, persyaratan agunan atau jaminan yang mungkin di perlukan, meskipun lebih fleksibel, tetap perlu dipenuhi. Terakhir, keterbatasan akses di beberapa daerah tertentu juga dapat menjadi hambatan bagi sebagian UMKM.

Perbandingan KUR Pegadaian 2025 dengan Program Pembiayaan Usaha Lainnya

Berikut perbandingan fitur utama KUR Pegadaian 2025 dengan program pembiayaan usaha lainnya (data merupakan gambaran umum dan dapat berbeda berdasarkan kebijakan masing-masing lembaga):

| Fitur | KUR Pegadaian 2025 | KUR Bank A | Program Pembiayaan X |

|---|---|---|---|

| Plafon Pinjaman | Rp 50.000.000 – Rp 100.000.000 (Contoh) | Rp 100.000.000 – Rp 500.000.000 (Contoh) | Rp 25.000.000 – Rp 250.000.000 (Contoh) |

| Suku Bunga | 6% (Contoh) | 7% (Contoh) | 8% (Contoh) |

| Jangka Waktu | 3 tahun (Contoh) | 3-5 tahun (Contoh) | 1-3 tahun (Contoh) |

| Persyaratan | Relatif Sederhana (Contoh) | Sedang (Contoh) | Agak Kompleks (Contoh) |

Kontribusi KUR Pegadaian 2025 terhadap Perkembangan UMKM Indonesia

KUR Pegadaian 2025 berkontribusi pada perkembangan UMKM Indonesia dengan memberikan akses pembiayaan yang lebih mudah dan terjangkau. Hal ini memungkinkan UMKM untuk mengembangkan usahanya, meningkatkan produktivitas, dan menciptakan lapangan kerja baru. Dengan bunga yang kompetitif dan proses yang efisien, KUR Pegadaian membantu UMKM untuk bersaing di pasar yang semakin kompetitif. Contohnya, seorang pemilik warung makan kecil dapat menggunakan KUR Pegadaian untuk membeli peralatan baru atau memperluas usahanya, sehingga meningkatkan pendapatan dan kesejahteraan keluarganya.

Poin Penting Sebelum Mengajukan KUR Pegadaian 2025

- Pahami syarat dan ketentuan KUR Pegadaian 2025 secara detail.

- Hitung kemampuan pembayaran cicilan agar tidak memberatkan usaha.

- Bandingkan dengan program pembiayaan lain untuk mendapatkan penawaran terbaik.

- Siapkan dokumen persyaratan yang dibutuhkan secara lengkap dan akurat.

- Konsultasikan dengan petugas Pegadaian jika ada hal yang kurang dipahami.

Pertanyaan Umum Mengenai KUR Pegadaian 2025

Berikut ini kami sajikan informasi penting yang menjawab pertanyaan umum seputar Kredit Usaha Rakyat (KUR) Pegadaian tahun 2025. Informasi ini diharapkan dapat membantu Anda dalam memahami program KUR Pegadaian dan mempersiapkan pengajuan pinjaman.

Persyaratan Utama KUR Pegadaian 2025

Untuk mendapatkan KUR Pegadaian 2025, calon debitur umumnya perlu memenuhi beberapa persyaratan utama. Persyaratan ini dapat meliputi kepemilikan usaha yang telah berjalan minimal 6 bulan, memiliki Nomor Induk Kependudukan (NIK), Kartu Keluarga (KK), dan dokumen pendukung usaha lainnya seperti Surat Izin Usaha Perdagangan (SIUP) atau izin usaha lainnya yang relevan. Syarat lengkap dan detailnya dapat Anda konfirmasi langsung ke kantor Pegadaian terdekat atau melalui website resmi Pegadaian.

Besaran Maksimal Pinjaman KUR Pegadaian 2025

Besaran maksimal pinjaman KUR Pegadaian 2025 bervariasi dan bergantung pada beberapa faktor, termasuk jenis usaha, lamanya usaha berjalan, serta riwayat keuangan debitur. Sebagai gambaran, plafon pinjaman KUR mikro biasanya lebih rendah dibandingkan dengan KUR kecil. Untuk informasi terkini mengenai besaran plafon pinjaman, disarankan untuk menghubungi langsung kantor Pegadaian terdekat atau mengunjungi website resmi mereka.

Suku Bunga KUR Pegadaian 2025, Program KUR Pegadaian 2025

Suku bunga KUR Pegadaian 2025 umumnya kompetitif dan ditetapkan oleh pemerintah. Besaran suku bunga ini dapat berubah setiap tahunnya sesuai dengan kebijakan pemerintah. Untuk mengetahui suku bunga yang berlaku saat ini, sebaiknya Anda menghubungi langsung kantor Pegadaian terdekat atau mengakses informasi resmi melalui website Pegadaian.

Cara Mengajukan KUR Pegadaian 2025

Proses pengajuan KUR Pegadaian 2025 umumnya diawali dengan menyiapkan seluruh dokumen persyaratan yang dibutuhkan. Setelah itu, calon debitur dapat langsung mengunjungi kantor Pegadaian terdekat untuk mengajukan permohonan pinjaman. Petugas Pegadaian akan membantu proses pengajuan dan memberikan informasi lebih lanjut mengenai persyaratan dan prosedur yang berlaku. Proses pengajuan juga mungkin dapat dilakukan secara online, tergantung kebijakan Pegadaian yang berlaku saat itu.

Konsekuensi Keterlambatan Pembayaran Cicilan KUR Pegadaian 2025

Keterlambatan pembayaran cicilan KUR Pegadaian 2025 akan dikenakan denda sesuai dengan ketentuan yang berlaku. Besaran denda dapat bervariasi dan akan diinformasikan secara rinci pada saat penandatanganan perjanjian kredit. Keterlambatan pembayaran berulang juga dapat berdampak pada reputasi kredit debitur dan dapat mempersulit akses pembiayaan di masa mendatang. Oleh karena itu, penting untuk selalu melunasi cicilan tepat waktu.