Simulasi Cicilan KUR BRI 2025

Memahami simulasi cicilan KUR BRI 2025 sangat penting bagi calon debitur UMKM. Simulasi ini membantu perencanaan keuangan yang matang sebelum mengajukan pinjaman, memastikan kemampuan membayar cicilan tanpa mengganggu operasional usaha. Dengan simulasi, Anda dapat memilih plafon pinjaman dan tenor yang sesuai dengan kapasitas finansial usaha Anda.

KUR BRI merupakan Kredit Usaha Rakyat yang diberikan oleh Bank BRI untuk membantu para pelaku UMKM mengembangkan bisnisnya. Manfaatnya meliputi akses permodalan yang mudah, suku bunga kompetitif, dan proses pengajuan yang relatif sederhana. KUR BRI berperan vital dalam mendorong pertumbuhan ekonomi Indonesia melalui pemberdayaan UMKM.

Tren Suku Bunga KUR BRI 2025

Memprediksi suku bunga KUR BRI 2025 membutuhkan analisis terhadap berbagai faktor ekonomi makro. Mengacu pada data historis dan tren inflasi beberapa tahun terakhir, serta proyeksi pertumbuhan ekonomi nasional, diperkirakan suku bunga KUR BRI 2025 akan berada di kisaran 6% hingga 8%. Namun, angka ini bersifat estimasi dan dapat berubah tergantung kebijakan Bank Indonesia dan kondisi ekonomi global. Sebagai contoh, pada tahun 2023, suku bunga KUR BRI berada pada kisaran 6%, dan angka ini bisa menjadi acuan, meskipun tidak menjamin kesamaan di tahun 2025. Fluktuasi nilai tukar rupiah terhadap mata uang asing juga dapat mempengaruhi suku bunga ini.

Membutuhkan perencanaan matang sebelum mengajukan Kredit Usaha Rakyat (KUR)? Simulasi Cicilan KUR BRI 2025 bisa membantu Anda memperkirakan angsuran bulanan. Sebagai perbandingan, Anda juga perlu memahami persyaratan pengajuan KUR di bank lain, misalnya dengan mengecek Syarat KUR BTN 2025 untuk melihat perbedaannya. Informasi ini penting agar Anda bisa memilih program KUR yang paling sesuai dengan kondisi keuangan dan bisnis Anda.

Dengan demikian, simulasi cicilan KUR BRI 2025 akan lebih akurat dan bermanfaat dalam pengambilan keputusan.

Faktor-faktor yang Mempengaruhi Besarnya Cicilan KUR BRI 2025

Besarnya cicilan KUR BRI 2025 ditentukan oleh beberapa faktor kunci. Pemahaman terhadap faktor-faktor ini sangat penting untuk menghitung estimasi cicilan yang akurat dan merencanakan keuangan usaha dengan baik.

- Plafon Pinjaman: Semakin besar plafon pinjaman yang diajukan, semakin besar pula cicilan bulanannya.

- Tenor Pinjaman: Tenor pinjaman (jangka waktu pinjaman) juga berpengaruh signifikan. Tenor yang lebih panjang akan menghasilkan cicilan bulanan yang lebih kecil, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan cicilan bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah.

- Suku Bunga: Suku bunga KUR BRI yang berlaku pada saat pengajuan pinjaman akan memengaruhi besarnya cicilan bulanan. Seperti yang telah dijelaskan sebelumnya, suku bunga ini dipengaruhi oleh berbagai faktor ekonomi.

- Metode Perhitungan Cicilan: Bank BRI menggunakan metode perhitungan cicilan yang standar, biasanya metode anuitas, dimana setiap cicilan terdiri dari pokok pinjaman dan bunga.

Faktor-faktor yang Mempengaruhi Cicilan KUR BRI 2025

Besarnya cicilan pinjaman KUR BRI 2025 ditentukan oleh beberapa faktor kunci yang saling berkaitan. Memahami faktor-faktor ini sangat penting bagi calon debitur agar dapat merencanakan keuangan dengan baik dan memilih skema pinjaman yang sesuai dengan kemampuan finansial.

Membutuhkan perencanaan matang sebelum mengajukan KUR BRI 2025? Simulasi cicilan KUR BRI 2025 sangat membantu dalam hal ini. Dengan simulasi, Anda bisa memperkirakan angsuran bulanan dan menyesuaikannya dengan kemampuan finansial. Ingin tahu lebih banyak tentang alternatif pembiayaan usaha mikro, kecil, dan menengah? Informasi mengenai Bsi KUR 2025 bisa menjadi pertimbangan tambahan.

Kembali ke simulasi cicilan KUR BRI 2025, gunakanlah fitur ini secara efektif untuk memastikan pengajuan kredit Anda berjalan lancar dan sesuai rencana.

Jumlah Pinjaman

Jumlah pinjaman yang diajukan merupakan faktor penentu utama besaran cicilan. Semakin besar jumlah pinjaman, semakin besar pula cicilan yang harus dibayarkan setiap bulannya. Ini karena jumlah pokok pinjaman yang harus dilunasi dalam jangka waktu tertentu menjadi lebih besar.

Membutuhkan perencanaan matang sebelum mengajukan pinjaman? Simulasi cicilan KUR BRI 2025 bisa membantu Anda memperkirakan angsuran bulanan. Namun, jika Anda mempertimbangkan alternatif, ada baiknya juga mengecek informasi mengenai KUR Mandiri 2025 Kapan Dibuka , untuk membandingkan suku bunga dan persyaratannya. Dengan begitu, Anda dapat memilih program KUR yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum kembali ke simulasi cicilan KUR BRI 2025.

Jangka Waktu Pinjaman (Tenor)

Tenor atau jangka waktu pinjaman juga berpengaruh signifikan terhadap besarnya cicilan. Tenor yang lebih panjang (misalnya, 3 tahun) akan menghasilkan cicilan bulanan yang lebih kecil dibandingkan dengan tenor yang lebih pendek (misalnya, 1 tahun). Namun, perlu diingat bahwa tenor yang lebih panjang akan mengakibatkan total bunga yang dibayarkan lebih besar.

Suku Bunga

Suku bunga KUR BRI 2025 merupakan persentase dari jumlah pinjaman yang harus dibayarkan sebagai bunga. Suku bunga yang lebih tinggi akan meningkatkan besaran cicilan bulanan. Besaran suku bunga ini biasanya ditentukan oleh kebijakan pemerintah dan Bank BRI, dan dapat bervariasi tergantung pada jenis KUR dan profil debitur.

Contoh Perhitungan dan Perbandingan Cicilan

Berikut contoh perhitungan cicilan KUR BRI 2025 dengan asumsi suku bunga tetap 6% per tahun. Perhitungan ini merupakan ilustrasi dan angka sebenarnya dapat berbeda. Untuk informasi terkini, selalu periksa langsung ke Bank BRI.

| Jumlah Pinjaman | Tenor (Tahun) | Cicilan Per Bulan (Estimasi) |

|---|---|---|

| Rp 50.000.000 | 1 | Rp 4.333.333 |

| Rp 50.000.000 | 2 | Rp 2.250.000 |

| Rp 50.000.000 | 3 | Rp 1.541.667 |

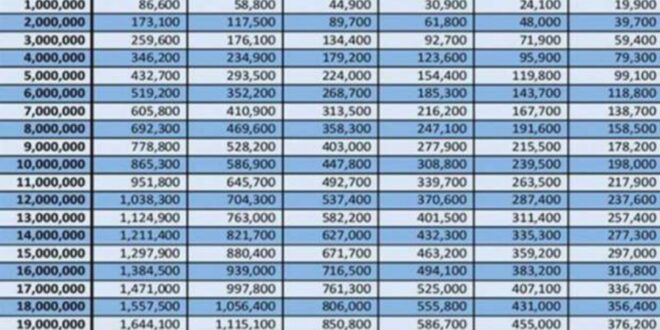

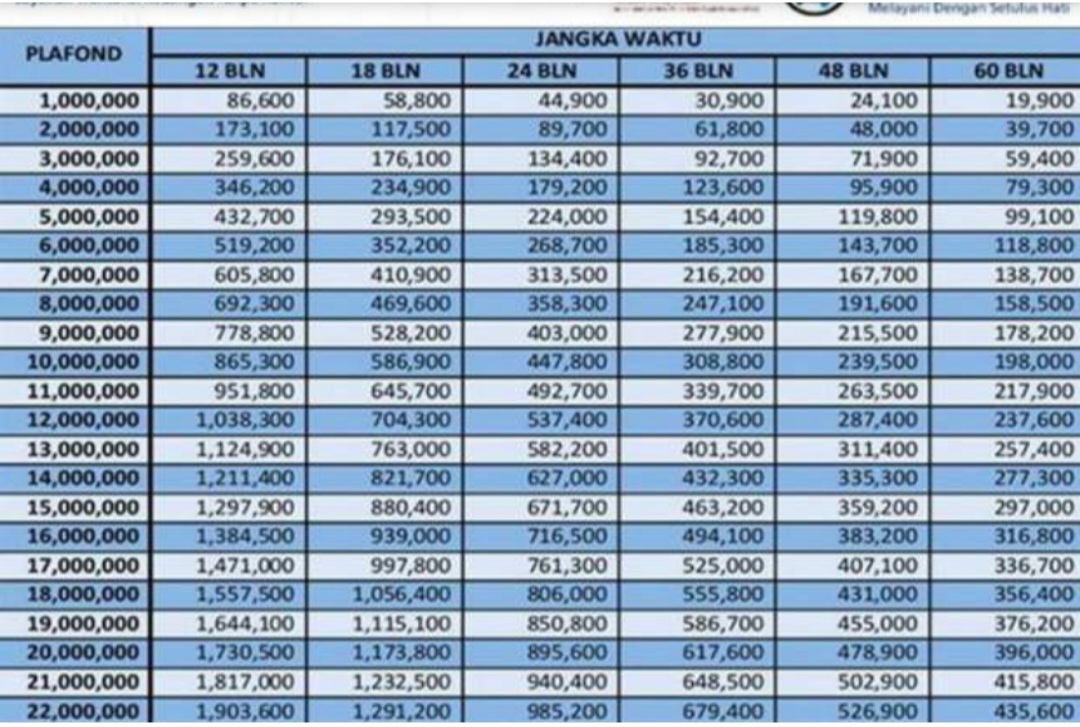

Visualisasi Grafik Batang, Simulasi Cicilan KUR BRI 2025

Grafik batang di bawah ini (yang dibayangkan) akan menampilkan perbandingan besaran cicilan untuk setiap skenario yang berbeda. Sumbu X akan menunjukkan tenor pinjaman (1, 2, dan 3 tahun), sedangkan sumbu Y akan menunjukkan besaran cicilan bulanan. Grafik tersebut akan menunjukkan secara visual bagaimana cicilan bulanan menurun seiring dengan bertambahnya tenor pinjaman, meskipun total bunga yang dibayarkan akan meningkat.

Grafik batang tersebut akan menampilkan tiga batang, masing-masing mewakili tenor 1 tahun, 2 tahun, dan 3 tahun. Tinggi setiap batang akan merepresentasikan besaran cicilan bulanan sesuai dengan tabel di atas. Perbedaan tinggi batang akan dengan jelas menunjukkan pengaruh tenor terhadap besaran cicilan.

Simulasi Cicilan KUR BRI 2025

Perencanaan keuangan yang matang sangat penting sebelum mengajukan Kredit Usaha Rakyat (KUR) BRI. Simulasi cicilan KUR BRI 2025 dapat membantu Anda memperkirakan besaran angsuran bulanan dan total biaya pinjaman. Dengan demikian, Anda dapat menyesuaikan rencana bisnis dan memastikan kemampuan pembayaran Anda sebelum mengajukan pinjaman secara resmi.

Membutuhkan perencanaan matang sebelum mengajukan Kredit Usaha Rakyat (KUR)? Simulasi Cicilan KUR BRI 2025 bisa membantu Anda memperkirakan angsuran bulanan. Sebagai pertimbangan, Anda juga bisa mengeksplorasi alternatif pembiayaan, seperti Pegadaian KUR Syariah 2025 yang menawarkan skema syariah. Dengan membandingkan berbagai opsi, termasuk simulasi cicilan KUR BRI 2025 dan alternatif lainnya, Anda dapat memilih yang paling sesuai dengan kebutuhan dan kemampuan finansial usaha Anda.

Perencanaan yang baik akan memastikan kelancaran operasional usaha Anda ke depannya.

Langkah-langkah Simulasi Cicilan KUR BRI 2025 Secara Online

Melakukan simulasi cicilan KUR BRI 2025 dapat dilakukan dengan mudah melalui website resmi BRI atau aplikasi BRImo. Berikut panduan langkah demi langkahnya:

-

Akses website resmi Bank BRI atau aplikasi BRImo. Pastikan Anda terhubung dengan internet yang stabil.

-

Cari menu “KUR” atau “Simulasi Kredit”. Menu ini biasanya mudah ditemukan di halaman utama website atau aplikasi.

-

Pilih jenis KUR yang ingin Anda simulasikan (misalnya, KUR Mikro, KUR Kecil, KUR TKI). Setiap jenis KUR memiliki persyaratan dan suku bunga yang berbeda.

-

Masukkan informasi yang dibutuhkan, seperti jumlah pinjaman yang diinginkan, jangka waktu pinjaman (tenor), dan estimasi suku bunga. Suku bunga KUR BRI dapat berubah sewaktu-waktu, pastikan untuk menggunakan informasi terbaru yang tertera di website atau aplikasi BRI.

-

Klik tombol “Simulasi” atau “Hitung”. Sistem akan memproses data dan menampilkan hasil simulasi cicilan Anda. Hasil simulasi akan menunjukkan besarnya angsuran bulanan, total bunga yang harus dibayarkan, dan total pembayaran selama masa pinjaman.

-

Simpan atau catat hasil simulasi sebagai referensi. Anda dapat membandingkan hasil simulasi dengan rencana keuangan Anda untuk memastikan kemampuan pembayaran.

Informasi yang Dibutuhkan untuk Simulasi

Untuk melakukan simulasi cicilan KUR BRI 2025, Anda memerlukan beberapa informasi penting. Kesiapan informasi ini akan mempercepat proses simulasi dan memberikan hasil yang akurat.

- Jumlah pinjaman yang diinginkan.

- Jangka waktu pinjaman (tenor) yang diinginkan, biasanya dalam bulan.

- Estimasi suku bunga. Suku bunga KUR BRI dapat bervariasi tergantung jenis KUR dan kebijakan bank. Informasi ini bisa dilihat di website resmi BRI.

Metode Alternatif Simulasi Cicilan KUR BRI 2025

Selain melalui website BRI atau BRImo, Anda juga dapat menggunakan kalkulator cicilan online yang tersedia di berbagai situs web keuangan. Namun, pastikan situs tersebut terpercaya dan menggunakan data suku bunga yang akurat dan terbaru.

Akurasi Simulasi dan Konfirmasi ke Pihak BRI

Simulasi cicilan yang dihasilkan hanyalah perkiraan. Angka yang ditampilkan dapat berbeda sedikit dengan angka sebenarnya yang akan Anda terima ketika mengajukan pinjaman secara resmi. Hal ini disebabkan oleh beberapa faktor, seperti perubahan suku bunga atau persyaratan tambahan yang mungkin diterapkan oleh pihak BRI. Oleh karena itu, sangat disarankan untuk mengkonfirmasi hasil simulasi dan detail persyaratan lainnya langsung ke kantor cabang BRI terdekat atau melalui layanan pelanggan BRI.

Perbandingan Simulasi Cicilan KUR BRI 2025 dengan Lembaga Keuangan Lain

Memilih lembaga keuangan yang tepat untuk pinjaman UMKM sangat penting. Simulasi cicilan KUR BRI 2025 memberikan gambaran biaya, namun perbandingan dengan lembaga lain akan membantu Anda membuat keputusan yang lebih informatif. Berikut perbandingan KUR BRI 2025 dengan beberapa opsi pembiayaan lain yang umum digunakan oleh UMKM.

Membutuhkan perencanaan matang sebelum mengajukan Kredit Usaha Rakyat (KUR)? Simulasi cicilan KUR BRI 2025 bisa membantu Anda memperkirakan angsuran bulanan. Sebagai perbandingan, ada baiknya Anda juga melihat informasi mengenai suku bunga di bank lain, misalnya dengan mengecek Berapa Bunga KUR Mandiri 2025 , untuk membantu Anda menentukan pilihan terbaik. Dengan membandingkan suku bunga, simulasi cicilan KUR BRI 2025 akan menjadi lebih akurat dan terinformasi, sehingga Anda dapat merencanakan bisnis dengan lebih baik.

Suku Bunga dan Skema Cicilan Berbagai Lembaga Keuangan

Perbedaan suku bunga dan skema cicilan antar lembaga keuangan cukup signifikan. Hal ini dipengaruhi oleh beberapa faktor, termasuk profil risiko debitur, besarnya pinjaman, dan jangka waktu pinjaman. Tabel berikut memberikan gambaran umum, perlu diingat bahwa suku bunga dapat berubah sewaktu-waktu.

| Lembaga Keuangan | Suku Bunga (%) | Jangka Waktu Pinjaman (Bulan) | Persyaratan | Biaya Tambahan |

|---|---|---|---|---|

| KUR BRI 2025 (Ilustrasi) | 6 – 9% | 6 – 60 bulan | Agunan, usaha berjalan minimal 6 bulan | Administrasi, asuransi (jika ada) |

| Bank X (Ilustrasi) | 8 – 12% | 12 – 36 bulan | Agunan, laporan keuangan | Provisi, asuransi |

| Lembaga Keuangan Mikro Y (Ilustrasi) | 10 – 15% | 6 – 24 bulan | Agunan, anggota kelompok | Administrasi, denda keterlambatan |

Kelebihan dan Kekurangan KUR BRI 2025

KUR BRI 2025 memiliki beberapa keunggulan, seperti suku bunga yang relatif rendah dibandingkan beberapa lembaga keuangan lain, serta proses pengajuan yang relatif mudah. Namun, KUR BRI 2025 juga memiliki keterbatasan, seperti plafon pinjaman yang mungkin lebih rendah dan persyaratan yang tetap perlu dipenuhi.

- Kelebihan: Suku bunga kompetitif, akses mudah, jangka waktu fleksibel.

- Kekurangan: Plafon pinjaman terbatas, persyaratan agunan tertentu.

Rekomendasi Lembaga Keuangan Berdasarkan Kebutuhan

Pemilihan lembaga keuangan yang tepat bergantung pada kebutuhan dan profil usaha Anda. Jika Anda membutuhkan pinjaman dengan suku bunga rendah dan proses yang mudah, KUR BRI 2025 bisa menjadi pilihan. Namun, jika Anda membutuhkan plafon yang lebih besar atau memiliki profil risiko yang tinggi, maka perlu mempertimbangkan opsi lain seperti Bank X atau Lembaga Keuangan Mikro Y. Perlu dilakukan analisis menyeluruh terhadap semua opsi yang tersedia.

Tips dan Persiapan Sebelum Mengajukan KUR BRI 2025

Mengajukan KUR BRI 2025 membutuhkan persiapan matang agar peluang persetujuan lebih besar. Persiapan yang baik meliputi perencanaan bisnis yang detail, pengumpulan dokumen lengkap, dan pemahaman terhadap persyaratan yang berlaku. Dengan persiapan yang tepat, Anda dapat memaksimalkan kesempatan untuk mendapatkan pinjaman KUR BRI dan mengembangkan usaha Anda.

Rencana Bisnis yang Matang

Rencana bisnis yang komprehensif adalah kunci keberhasilan pengajuan KUR BRI. Rencana ini bukan sekadar ide, melainkan gambaran detail tentang usaha Anda, termasuk analisis pasar, strategi pemasaran, proyeksi keuangan, dan rencana operasional. Sebuah rencana bisnis yang baik menunjukkan keseriusan dan kemampuan Anda dalam mengelola usaha, sehingga meningkatkan kepercayaan pihak bank.

- Tentukan target pasar dan analisis kompetitor secara mendalam.

- Buat proyeksi keuangan yang realistis, termasuk pendapatan, pengeluaran, dan keuntungan.

- Uraikan strategi pemasaran yang efektif untuk mencapai target penjualan.

- Jelaskan rencana operasional usaha Anda, termasuk manajemen sumber daya dan teknologi yang digunakan.

Persiapan Dokumen yang Diperlukan

Lengkap dan benarnya dokumen yang diajukan sangat penting. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan penolakan pengajuan. Pastikan semua dokumen disiapkan dengan teliti dan sesuai dengan persyaratan yang ditetapkan oleh BRI.

- KTP dan Kartu Keluarga (KK).

- Surat Izin Usaha atau Surat Keterangan Usaha (SKU).

- Surat keterangan domisili usaha.

- Bukti kepemilikan tempat usaha (jika ada).

- Laporan keuangan usaha (minimal 6 bulan terakhir).

- Dokumen pendukung lainnya sesuai dengan jenis usaha dan kebutuhan.

Tips Meningkatkan Peluang Persetujuan KUR BRI 2025

Beberapa langkah dapat meningkatkan peluang pengajuan KUR BRI Anda disetujui. Selain persiapan dokumen dan rencana bisnis, hal-hal lain juga perlu diperhatikan.

- Memiliki riwayat kredit yang baik. Hindari tunggakan pembayaran kredit sebelumnya.

- Menunjukkan kemampuan dalam mengelola keuangan usaha dengan baik.

- Mengajukan pinjaman sesuai dengan kebutuhan dan kemampuan usaha.

- Memiliki relasi yang baik dengan pihak bank.

- Menyampaikan proposal pinjaman yang jelas, ringkas, dan mudah dipahami.

Poin Penting Sebelum Mengajukan Pinjaman

Berikut beberapa poin penting yang perlu diingat sebelum mengajukan pinjaman KUR BRI 2025. Pahami dengan baik agar proses pengajuan berjalan lancar.

- Pahami syarat dan ketentuan KUR BRI 2025 secara detail.

- Persiapkan dokumen dengan lengkap dan akurat.

- Konsultasikan dengan petugas BRI jika ada hal yang kurang dipahami.

- Pertimbangkan dengan matang jumlah pinjaman yang dibutuhkan.

- Siapkan rencana penggunaan dana pinjaman secara efektif dan efisien.

Persyaratan dan Perhitungan Simulasi Cicilan KUR BRI 2025

Simulasi cicilan KUR BRI 2025 sangat penting untuk merencanakan keuangan sebelum mengajukan pinjaman. Memahami persyaratan dan cara menghitung cicilan akan membantu Anda mempersiapkan diri dengan lebih baik. Berikut ini penjelasan rinci mengenai beberapa pertanyaan umum seputar simulasi cicilan KUR BRI 2025.

Persyaratan Pengajuan KUR BRI 2025

Persyaratan pengajuan KUR BRI 2025 dapat bervariasi tergantung pada jenis KUR yang dipilih (Mikro, Kecil, atau Menengah) dan kebijakan BRI terkini. Namun, secara umum, persyaratan yang biasanya dibutuhkan meliputi:

- Kewarganegaraan Indonesia: Pemohon harus Warga Negara Indonesia (WNI).

- Usia Minimal: Biasanya minimal 21 tahun atau sudah menikah.

- Memiliki Usaha Produktif: Pemohon harus memiliki usaha yang sudah berjalan dan menghasilkan pendapatan.

- Memiliki Agunan (tergantung jenis KUR): Beberapa jenis KUR mungkin memerlukan agunan, seperti sertifikat tanah atau BPKB kendaraan. KUR Mikro biasanya tidak memerlukan agunan.

- Surat Keterangan Usaha (SKU): Dokumen yang membuktikan keberadaan dan aktivitas usaha pemohon.

- Kartu Identitas (KTP dan KK): Dokumen identitas diri pemohon dan keluarga.

- Surat Izin Usaha (SIUP) atau TDP (untuk jenis usaha tertentu): Dokumen legalitas usaha.

- Laporan Keuangan Usaha: Bukti pendapatan dan pengeluaran usaha, bisa berupa buku kas atau laporan keuangan sederhana.

- Melengkapi Formulir Permohonan KUR BRI: Formulir yang disediakan oleh pihak BRI.

Sebaiknya, calon debitur menghubungi kantor cabang BRI terdekat untuk mendapatkan informasi persyaratan yang paling up-to-date dan sesuai dengan profil usahanya.

Cara Menghitung Cicilan KUR BRI 2025 Secara Manual

Perhitungan cicilan KUR BRI 2025 secara manual dapat dilakukan menggunakan rumus anuitas. Rumus ini memperhitungkan besarnya pinjaman (pokok), suku bunga, dan jangka waktu pinjaman (tenor).

Rumus Anuitas:

Angsuran = [P x (i x (1 + i)^n)] / [(1 + i)^n – 1]

di mana:

- P = Pokok pinjaman

- i = Suku bunga per periode (bulanan)

- n = Jumlah periode (bulan)

Contoh: Pinjaman Rp 50.000.000, suku bunga 6% per tahun (0.5% per bulan), tenor 24 bulan. Maka perhitungannya adalah:

Angsuran = [50.000.000 x (0.005 x (1 + 0.005)^24)] / [(1 + 0.005)^24 – 1] ≈ Rp 2.228.000

Perlu diingat bahwa ini adalah perhitungan sederhana dan belum termasuk biaya-biaya administrasi lainnya. Hasil perhitungan ini hanya sebagai estimasi. Untuk perhitungan yang akurat, sebaiknya gunakan simulasi online yang disediakan oleh BRI atau konsultasikan langsung ke petugas BRI.

Solusi Jika Simulasi Cicilan Melebihi Kemampuan Finansial

Jika simulasi menunjukkan bahwa cicilan melebihi kemampuan finansial, beberapa solusi dapat dipertimbangkan:

- Menurunkan jumlah pinjaman: Ajukan pinjaman dengan jumlah yang lebih kecil sesuai dengan kemampuan Anda.

- Memperpanjang tenor: Tenor yang lebih panjang akan menghasilkan cicilan yang lebih rendah, namun total bunga yang dibayarkan akan lebih besar.

- Mencari sumber pendapatan tambahan: Meningkatkan pendapatan akan membantu Anda lebih mudah membayar cicilan.

- Menunda pengajuan KUR: Tunggu hingga kondisi keuangan Anda membaik sebelum mengajukan pinjaman.

- Mengkaji ulang rencana bisnis: Pastikan rencana bisnis Anda realistis dan dapat menghasilkan pendapatan yang cukup untuk menutupi cicilan.

Biaya Tambahan Selain Cicilan Pokok

Selain cicilan pokok, ada beberapa biaya tambahan yang perlu dipertimbangkan, antara lain:

- Biaya administrasi: Biaya yang dikenakan untuk proses administrasi pengajuan KUR.

- Asuransi: Beberapa jenis KUR mewajibkan asuransi untuk melindungi debitur dari risiko tertentu.

- Biaya provisi: Biaya yang dibebankan di awal pinjaman.

Pastikan untuk menanyakan secara rinci mengenai semua biaya tambahan kepada petugas BRI sebelum menandatangani perjanjian pinjaman.

Cara Mengatasi Penolakan Pengajuan KUR BRI 2025

Jika pengajuan KUR BRI 2025 ditolak, langkah-langkah berikut dapat dilakukan:

- Tanyakan alasan penolakan: Hubungi petugas BRI untuk mengetahui alasan penolakan dan dokumen apa yang masih kurang.

- Perbaiki kekurangan dokumen: Lengkapilah dokumen yang kurang atau perbaiki kesalahan yang ada.

- Perbaiki kondisi keuangan: Jika penolakan disebabkan oleh kondisi keuangan yang kurang baik, perbaiki kondisi keuangan Anda terlebih dahulu.

- Mengajukan kembali setelah beberapa waktu: Setelah memperbaiki kekurangan dan kondisi keuangan, ajukan kembali pinjaman setelah beberapa waktu.

- Mencari alternatif pembiayaan: Pertimbangkan untuk mencari alternatif pembiayaan dari lembaga keuangan lain.