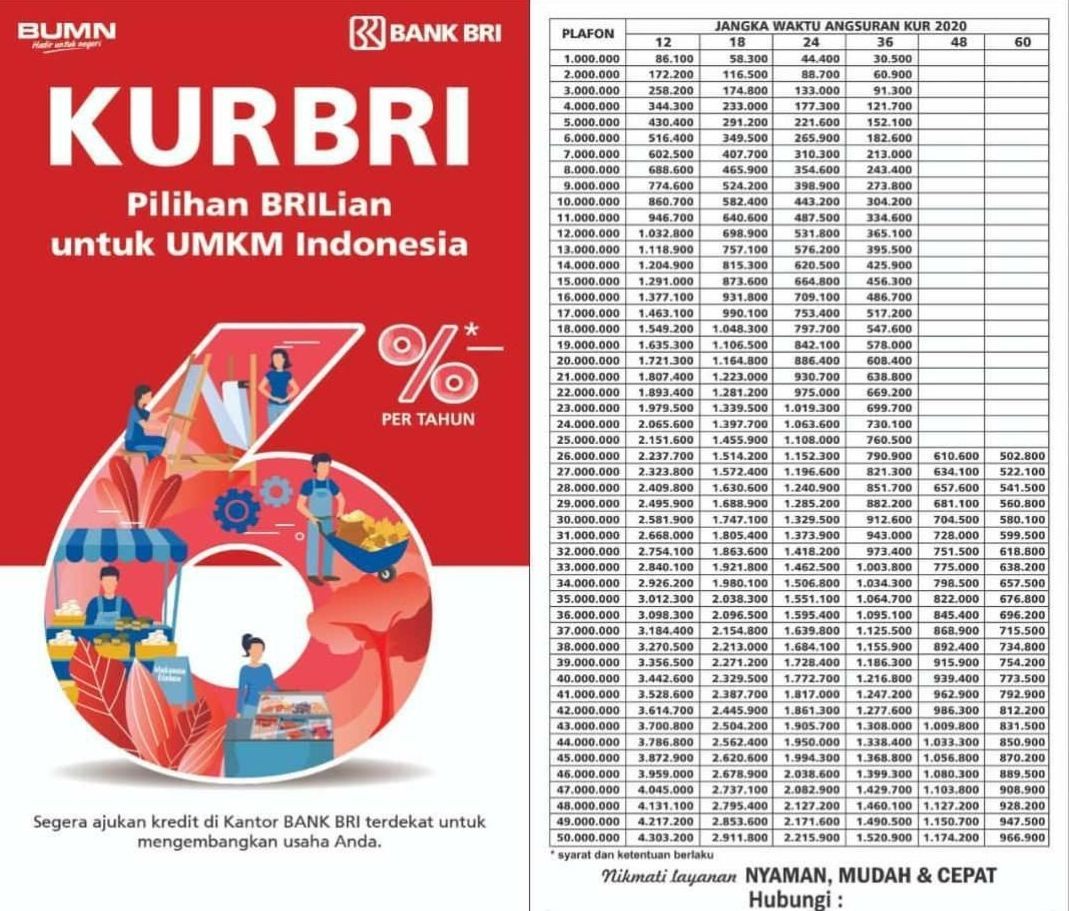

Skema Cicilan KUR BRI 2025

Program Kredit Usaha Rakyat (KUR) BRI selalu menjadi pilihan menarik bagi para pelaku UMKM di Indonesia. Setiap tahunnya, BRI melakukan penyesuaian skema cicilan KUR untuk menyesuaikan dengan kondisi ekonomi dan kebutuhan nasabah. Berikut pemaparan detail mengenai skema cicilan KUR BRI 2025, yang diharapkan dapat memberikan gambaran jelas bagi Anda yang berencana mengajukan pinjaman.

Skema cicilan KUR BRI 2025 menawarkan fleksibilitas bagi para peminjam, dengan berbagai tenor dan pilihan angsuran yang disesuaikan dengan kemampuan finansial. Membandingkannya dengan program KUR lain juga penting, misalnya dengan melihat informasi mengenai KUR Bank Bsi 2025 Kapan Dibuka , dapat membantu Anda memilih program yang paling sesuai. Dengan memahami detail skema cicilan KUR BRI 2025, Anda dapat merencanakan pengeluaran dan memastikan kelancaran pembayaran angsuran sehingga proses pinjaman berjalan lancar.

Skema Cicilan KUR BRI 2025: Detail Suku Bunga, Jangka Waktu, dan Persyaratan

Skema cicilan KUR BRI 2025 diharapkan akan menawarkan suku bunga yang kompetitif, jangka waktu fleksibel, dan persyaratan yang mudah dipenuhi. Besaran suku bunga, jangka waktu pinjaman (tenor), dan plafon kredit akan bervariasi tergantung pada jenis KUR yang diajukan (KUR Mikro, KUR Kecil, atau KUR TKI) dan profil kredit nasabah. Informasi resmi mengenai hal ini dapat diperoleh langsung dari kantor cabang BRI terdekat atau melalui website resmi BRI.

Perbandingan Skema Cicilan KUR BRI 2025 dengan Tahun Sebelumnya

Tabel berikut ini memberikan perbandingan gambaran umum skema cicilan KUR BRI pada tahun 2025 dengan tahun-tahun sebelumnya. Perlu diingat bahwa data ini bersifat estimasi dan informasi resmi harus diperoleh dari sumber terpercaya seperti website BRI atau kantor cabang BRI.

| Tahun | Suku Bunga (%) | Tenor (Bulan) | Plafon (Rp) |

|---|---|---|---|

| 2023 | 6 – 7 | 6 – 60 | 50.000.000 – 500.000.000 |

| 2024 | 6 – 7 | 6 – 60 | 50.000.000 – 500.000.000 |

| 2025 (Estimasi) | 6 – 7,5 | 6 – 60 | 50.000.000 – 1.000.000.000 |

Perlu dicatat bahwa angka-angka di atas merupakan perkiraan dan dapat berbeda dengan angka sebenarnya. Selalu cek informasi terbaru dari sumber resmi BRI.

Skema cicilan KUR BRI 2025 menawarkan fleksibilitas yang cukup menarik bagi para pelaku UMKM. Pemilihan tenor dan besaran angsuran disesuaikan dengan kemampuan masing-masing debitur. Informasi lebih detail mengenai program ini, khususnya di wilayah Jambi, bisa Anda akses melalui laman KUR BRI 2025 Jambi untuk mengetahui persyaratan dan simulasi cicilan yang sesuai dengan kebutuhan usaha Anda. Dengan begitu, Anda dapat merencanakan keuangan bisnis dengan lebih matang sebelum mengajukan pinjaman.

Kemudahan akses informasi ini diharapkan dapat membantu Anda memahami skema cicilan KUR BRI 2025 secara lebih komprehensif.

Perbedaan KUR BRI 2025 dengan Produk Pinjaman Serupa dari Bank Lain

KUR BRI 2025 diharapkan akan tetap kompetitif dibandingkan dengan produk pinjaman serupa dari bank lain. Perbedaan utama mungkin terletak pada persyaratan pengajuan, proses pencairan, dan layanan purna jual yang ditawarkan. Beberapa bank lain mungkin menawarkan suku bunga yang lebih rendah atau tenor yang lebih panjang, namun mungkin disertai dengan persyaratan yang lebih ketat.

Persyaratan Umum Pengajuan KUR BRI 2025 dan Dokumen yang Diperlukan

Persyaratan umum pengajuan KUR BRI 2025 diperkirakan masih akan serupa dengan tahun-tahun sebelumnya. Secara umum, pelaku UMKM yang ingin mengajukan KUR BRI harus memenuhi persyaratan seperti memiliki usaha yang layak, memiliki agunan (jika diperlukan), dan memenuhi persyaratan administrasi lainnya. Dokumen yang dibutuhkan umumnya meliputi KTP, Kartu Keluarga, Surat Izin Usaha, dan dokumen pendukung lainnya yang relevan dengan jenis usaha.

Contoh Perhitungan Cicilan KUR BRI 2025

Berikut contoh perhitungan cicilan KUR BRI 2025 dengan asumsi suku bunga 7% per tahun. Perhitungan ini bersifat ilustrasi dan hasil sebenarnya dapat berbeda tergantung suku bunga yang berlaku dan metode perhitungan yang digunakan oleh BRI.

- Pinjaman Rp 50.000.000, Tenor 12 bulan: Cicilan per bulan diperkirakan sekitar Rp 4.375.000

- Pinjaman Rp 100.000.000, Tenor 24 bulan: Cicilan per bulan diperkirakan sekitar Rp 4.687.500

- Pinjaman Rp 200.000.000, Tenor 36 bulan: Cicilan per bulan diperkirakan sekitar Rp 6.750.000

Angka-angka tersebut hanyalah perkiraan dan bisa berbeda dengan perhitungan yang dilakukan oleh BRI. Konsultasikan dengan petugas BRI untuk perhitungan yang akurat.

Syarat dan Ketentuan KUR BRI 2025

Program Kredit Usaha Rakyat (KUR) BRI 2025 menawarkan peluang pembiayaan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Namun, untuk mendapatkan akses pembiayaan ini, terdapat sejumlah syarat dan ketentuan yang harus dipenuhi oleh calon debitur. Pemahaman yang baik terhadap persyaratan ini akan meningkatkan peluang keberhasilan pengajuan KUR BRI.

Persyaratan Pengajuan KUR BRI 2025

Berikut ini adalah persyaratan umum yang dibutuhkan untuk mengajukan KUR BRI 2025. Persyaratan ini dapat sedikit bervariasi tergantung pada jenis KUR yang dipilih dan kebijakan BRI terkini. Oleh karena itu, sangat disarankan untuk selalu mengecek informasi terbaru langsung dari pihak BRI.

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau izin usaha lainnya yang relevan (jika diperlukan).

- Tidak sedang menerima kredit dari perbankan lain dengan status macet.

- Memenuhi kriteria pendapatan dan kemampuan usaha yang ditetapkan oleh BRI.

Dokumen yang Dibutuhkan untuk Pengajuan KUR BRI 2025

Selain memenuhi persyaratan di atas, calon debitur juga perlu melengkapi dokumen-dokumen berikut untuk proses pengajuan. Kelengkapan dokumen ini akan mempercepat proses verifikasi dan persetujuan KUR BRI.

- Fotocopy KTP dan KK.

- Fotocopy Surat Izin Usaha Perdagangan (SIUP) atau izin usaha lainnya (jika ada).

- Bukti kepemilikan usaha (misalnya, sertifikat tanah, bukti sewa tempat usaha).

- Laporan keuangan usaha (neraca dan laporan laba rugi) minimal 6 bulan terakhir.

- Surat pernyataan tanggung jawab mutlak (SPTJM).

- Dokumen pendukung lainnya yang mungkin diminta oleh petugas BRI.

Langkah-Langkah Pengajuan KUR BRI 2025

Proses pengajuan KUR BRI 2025 relatif mudah dan dapat dilakukan melalui beberapa cara. Berikut adalah langkah-langkah umum yang perlu diikuti:

- Mengumpulkan seluruh dokumen persyaratan yang dibutuhkan.

- Mengajukan permohonan KUR BRI melalui kantor cabang BRI terdekat atau melalui aplikasi BRI.

- Menunggu proses verifikasi dan penilaian dari pihak BRI.

- Jika disetujui, calon debitur akan mendapatkan penawaran kredit dan menandatangani perjanjian kredit.

- Dana KUR BRI akan dicairkan setelah seluruh proses administrasi selesai.

Kriteria Penerima KUR BRI 2025

KUR BRI 2025 ditujukan untuk pelaku usaha mikro, kecil, dan menengah (UMKM) yang memenuhi kriteria tertentu. Kriteria ini meliputi persyaratan usaha dan pendapatan yang harus dipenuhi oleh calon debitur.

Secara umum, usaha yang diajukan harus memiliki potensi untuk berkembang dan memberikan kontribusi positif terhadap perekonomian. Besaran pendapatan minimal yang dibutuhkan akan disesuaikan dengan jenis usaha dan skala bisnis. Informasi lebih detail mengenai kriteria pendapatan dan persyaratan usaha dapat diperoleh langsung dari kantor cabang BRI terdekat.

Proses Verifikasi dan Persetujuan Pengajuan KUR BRI 2025

Setelah pengajuan dilakukan, pihak BRI akan melakukan verifikasi terhadap kelengkapan dokumen dan kebenaran informasi yang diberikan oleh calon debitur. Proses verifikasi ini meliputi pengecekan data identitas, validasi usaha, dan penilaian kelayakan usaha. Setelah proses verifikasi selesai, pihak BRI akan memutuskan apakah pengajuan KUR BRI disetujui atau ditolak. Proses ini biasanya membutuhkan waktu beberapa hari hingga beberapa minggu, tergantung pada kompleksitas pengajuan dan kebijakan BRI.

Keuntungan dan Kerugian KUR BRI 2025: Skema Cicilan KUR BRI 2025

Memutuskan untuk mengajukan Kredit Usaha Rakyat (KUR) BRI 2025 membutuhkan pertimbangan matang. Sama seperti produk keuangan lainnya, KUR BRI memiliki keuntungan dan kerugian yang perlu dipertimbangkan sebelum mengajukan permohonan. Memahami aspek-aspek ini akan membantu Anda membuat keputusan yang tepat dan sesuai dengan kebutuhan bisnis Anda.

Keuntungan KUR BRI 2025

KUR BRI 2025 menawarkan beberapa keuntungan yang menarik bagi pelaku usaha mikro, kecil, dan menengah (UMKM). Keuntungan-keuntungan ini dirancang untuk membantu pertumbuhan bisnis dan mengurangi beban finansial.

- Suku bunga rendah: KUR BRI umumnya menawarkan suku bunga yang lebih rendah dibandingkan dengan pinjaman konvensional di lembaga keuangan lainnya. Hal ini membuat beban cicilan menjadi lebih ringan.

- Proses pengajuan yang relatif mudah: Persyaratan dan prosedur pengajuan KUR BRI dirancang agar mudah diakses oleh UMKM, meskipun persyaratan tetap harus dipenuhi.

- Plafon pinjaman yang beragam: Tersedia berbagai pilihan plafon pinjaman yang dapat disesuaikan dengan kebutuhan modal usaha, mulai dari jutaan hingga ratusan juta rupiah (tergantung kebijakan BRI dan kelayakan usaha).

- Jangka waktu pinjaman fleksibel: KUR BRI menawarkan berbagai pilihan jangka waktu pinjaman, memberikan fleksibilitas dalam mengatur strategi pembayaran cicilan.

- Ketersediaan program pendampingan: BRI seringkali menyediakan program pendampingan usaha bagi debitur KUR, membantu mereka dalam mengelola bisnis dan meningkatkan produktivitas.

Kerugian atau Risiko KUR BRI 2025

Meskipun menawarkan banyak keuntungan, KUR BRI juga memiliki potensi kerugian atau risiko yang perlu diantisipasi. Pengelolaan keuangan yang baik sangat penting untuk meminimalisir risiko tersebut.

- Risiko gagal bayar: Jika usaha mengalami kesulitan keuangan dan tidak mampu membayar cicilan tepat waktu, debitur akan menghadapi konsekuensi seperti denda keterlambatan, bahkan potensi penagihan oleh pihak BRI.

- Beban bunga tetap meskipun usaha sedang lesu: Cicilan KUR BRI tetap harus dibayarkan setiap bulan, meskipun usaha sedang mengalami penurunan pendapatan. Hal ini membutuhkan perencanaan keuangan yang matang.

- Persyaratan administrasi yang perlu dipenuhi: Meskipun prosesnya relatif mudah, debitur tetap harus memenuhi persyaratan administrasi yang telah ditentukan oleh BRI.

- Potensi agunan yang dibutuhkan: Tergantung pada besarnya pinjaman, BRI mungkin meminta agunan sebagai jaminan. Kehilangan agunan tersebut menjadi risiko jika terjadi gagal bayar.

Perbandingan KUR BRI 2025 dengan Produk Pinjaman Lain

KUR BRI dapat dibandingkan dengan produk pinjaman lain seperti pinjaman bank konvensional, pinjaman online, atau pinjaman dari koperasi. KUR BRI umumnya menawarkan suku bunga yang lebih kompetitif dibandingkan dengan pinjaman konvensional dari bank umum, tetapi mungkin memiliki persyaratan yang lebih ketat dibandingkan pinjaman online. Perbandingan ini harus dilakukan berdasarkan kebutuhan dan profil risiko masing-masing pelaku usaha.

Strategi Pengelolaan Keuangan untuk Meminimalisir Risiko KUR BRI 2025

Pengelolaan keuangan yang baik merupakan kunci keberhasilan dalam memanfaatkan KUR BRI. Berikut beberapa strategi yang dapat diterapkan:

- Buat rencana bisnis yang terperinci: Rencana bisnis yang matang akan membantu dalam mengelola keuangan dan memastikan penggunaan dana KUR secara efektif.

- Pisahkan keuangan usaha dan pribadi: Hal ini akan memudahkan dalam memantau arus kas usaha dan memastikan pembayaran cicilan KUR tepat waktu.

- Buat catatan keuangan yang teratur: Catat setiap transaksi pemasukan dan pengeluaran untuk memantau kinerja keuangan usaha.

- Alokasikan dana KUR secara tepat sasaran: Gunakan dana KUR sesuai dengan rencana bisnis yang telah disusun untuk memaksimalkan dampaknya terhadap usaha.

- Cari solusi jika terjadi kesulitan keuangan: Jangan ragu untuk menghubungi pihak BRI jika mengalami kesulitan keuangan untuk mencari solusi bersama.

Contoh Kasus Studi Keberhasilan dan Kegagalan Penggunaan KUR BRI 2025

Contoh kasus keberhasilan: Seorang pemilik warung makan di daerah pedesaan berhasil mengembangkan usahanya setelah mendapatkan KUR BRI. Dengan perencanaan yang matang dan pengelolaan keuangan yang baik, ia mampu membayar cicilan tepat waktu dan meningkatkan omset usahanya. Contoh kasus kegagalan: Seorang pedagang kecil mengalami kesulitan keuangan dan gagal membayar cicilan KUR BRI karena kurangnya perencanaan dan pengelolaan keuangan yang buruk, sehingga usahanya terpaksa gulung tikar.

Skema cicilan KUR BRI 2025 menawarkan fleksibilitas yang menarik bagi para pelaku UMKM. Namun, jika Anda mempertimbangkan opsi pinjaman lain, perlu juga dipertimbangkan informasi mengenai Bunga Pinjaman BRI Non KUR 2025 untuk membandingkan suku bunga dan biaya administrasi. Dengan memahami kedua pilihan ini, Anda dapat memilih skema cicilan KUR BRI 2025 atau pinjaman non-KUR yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Perencanaan yang matang akan membantu Anda dalam mengelola keuangan dengan efektif.

Perencanaan dan Pengelolaan Keuangan dengan KUR BRI 2025

Mendapatkan KUR BRI 2025 merupakan langkah awal menuju kesuksesan usaha. Namun, keberhasilan tersebut sangat bergantung pada perencanaan dan pengelolaan keuangan yang matang. Penggunaan dana KUR yang efektif dan strategi pelunasan yang terencana akan memastikan Anda dapat memanfaatkan potensi KUR secara optimal dan menghindari potensi kesulitan keuangan di masa mendatang.

Panduan Langkah Demi Langkah Penggunaan Dana KUR BRI 2025

Perencanaan penggunaan dana KUR BRI 2025 haruslah terstruktur dan detail. Berikut panduan langkah demi langkah yang dapat Anda ikuti:

- Identifikasi Kebutuhan Usaha: Tentukan secara spesifik kebutuhan dana untuk pengembangan usaha Anda. Apakah untuk modal kerja, pembelian peralatan, renovasi, atau pengembangan lainnya?

- Buat Rincian Anggaran: Buatlah rincian anggaran yang detail, termasuk biaya-biaya yang terkait dengan setiap kebutuhan. Jangan lupa memperhitungkan biaya tak terduga.

- Prioritaskan Kebutuhan: Urutkan kebutuhan berdasarkan tingkat kepentingannya. Prioritaskan hal-hal yang paling krusial untuk keberlangsungan dan pertumbuhan usaha Anda.

- Alokasikan Dana: Alokasikan dana KUR BRI 2025 sesuai dengan prioritas kebutuhan yang telah ditentukan. Hindari pengeluaran yang tidak perlu.

- Monitoring dan Evaluasi: Pantau secara berkala penggunaan dana dan bandingkan dengan rencana anggaran. Lakukan evaluasi dan penyesuaian jika diperlukan.

Strategi Pengelolaan Keuangan Optimal untuk Pelunasan Tepat Waktu

Melunasi cicilan KUR BRI 2025 tepat waktu sangat penting untuk menjaga reputasi kredit Anda. Berikut beberapa strategi pengelolaan keuangan yang dapat diterapkan:

- Buat Catatan Keuangan: Catat setiap pemasukan dan pengeluaran usaha Anda secara teratur. Hal ini akan membantu Anda memantau arus kas dan mengidentifikasi potensi masalah.

- Pisahkan Keuangan Usaha dan Pribadi: Pisahkan rekening bank untuk keuangan usaha dan pribadi. Hal ini akan memudahkan Anda dalam melacak keuangan usaha dan memastikan pembayaran cicilan KUR BRI 2025 tepat waktu.

- Buat Cadangan Dana: Sisihkan sebagian keuntungan usaha untuk dana darurat. Dana ini dapat digunakan untuk menutupi biaya tak terduga dan memastikan pembayaran cicilan KUR BRI 2025 tetap lancar.

- Renegosiasi Cicilan (Jika Diperlukan): Jika mengalami kesulitan keuangan, segera hubungi pihak BRI untuk bernegosiasi mengenai penjadwalan ulang pembayaran cicilan.

Contoh Rencana Anggaran Penggunaan Dana KUR BRI 2025 untuk Berbagai Jenis Usaha

Berikut beberapa contoh rencana anggaran penggunaan dana KUR BRI 2025, yang disesuaikan dengan jenis usaha. Perlu diingat bahwa ini hanya contoh dan dapat disesuaikan dengan kebutuhan spesifik usaha Anda.

Skema cicilan KUR BRI 2025 menawarkan fleksibilitas yang menarik bagi para pelaku UMKM. Untuk perencanaan keuangan yang lebih matang, membandingkan skema cicilan dengan bank lain sangat dianjurkan. Sebagai contoh, Anda bisa melihat detailnya pada Tabel BNI KUR 2025 untuk membandingkan suku bunga dan tenor yang ditawarkan. Dengan demikian, Anda dapat memilih skema cicilan KUR BRI 2025 yang paling sesuai dengan kemampuan finansial usaha Anda.

Perencanaan yang baik akan memastikan kelancaran pembayaran cicilan KUR BRI 2025 nantinya.

| Jenis Usaha | Penggunaan Dana | Rincian Anggaran (Contoh) |

|---|---|---|

| Warung Makan | Pembelian Peralatan & Perlengkapan | Kompor Gas: Rp 1.500.000, Kulkas: Rp 3.000.000, Meja & Kursi: Rp 2.000.000, Bahan Baku Awal: Rp 3.500.000 |

| Toko Kelontong | Modal Kerja & Perbaikan Toko | Pembelian Barang Dagangan: Rp 5.000.000, Perbaikan Atap Toko: Rp 1.000.000, Renovasi Display: Rp 1.500.000 |

| Bengkel Motor | Peralatan Bengkel & Alat Bantu | Alat Perbaikan Mesin: Rp 7.000.000, Kompresor Udara: Rp 3.000.000, Alat Pengangkat Motor: Rp 2.000.000 |

Tips dan Trik Mengelola Keuangan agar Tidak Terlilit Hutang

Pengelolaan keuangan yang baik merupakan kunci untuk menghindari terlilit hutang akibat KUR BRI 2025. Berikut beberapa tips dan trik yang dapat membantu:

- Disiplin Keuangan: Patuhi rencana anggaran yang telah dibuat dan hindari pengeluaran yang tidak perlu.

- Cari Pendapatan Tambahan: Jika memungkinkan, carilah sumber pendapatan tambahan untuk membantu melunasi cicilan KUR BRI 2025.

- Manfaatkan Teknologi Keuangan: Gunakan aplikasi pengelolaan keuangan untuk memantau arus kas dan mengatur pengeluaran.

- Konsultasi dengan Ahli Keuangan: Jika merasa kesulitan dalam mengelola keuangan, konsultasikan dengan ahli keuangan untuk mendapatkan saran dan solusi.

Simulasi Pengelolaan Keuangan dengan Mempertimbangkan Cicilan KUR BRI 2025

Misalnya, Anda meminjam KUR BRI 2025 sebesar Rp 50.000.000 dengan tenor 3 tahun (36 bulan). Anggap cicilan bulanan Anda sekitar Rp 1.500.000. Anda perlu memastikan pendapatan usaha Anda mampu menutupi biaya operasional, kebutuhan pribadi, dan cicilan KUR BRI 2025 setiap bulannya. Buatlah proyeksi pendapatan dan pengeluaran bulanan untuk memastikan kelancaran pembayaran cicilan.

Skema cicilan KUR BRI 2025 menawarkan fleksibilitas bagi para pelaku UMKM, dengan berbagai pilihan tenor dan suku bunga yang kompetitif. Perencanaan keuangan yang matang sangat penting, dan untuk perbandingan, Anda bisa melihat Tabel KUR Bank Mandiri 2025 untuk memahami skema cicilan dari bank lain. Informasi ini membantu Anda membandingkan dan memilih skema yang paling sesuai dengan kebutuhan bisnis Anda, sehingga perencanaan cicilan KUR BRI 2025 dapat dilakukan dengan lebih tepat.

Dengan perencanaan yang baik, kesuksesan usaha Anda akan semakin terjamin.

FAQ KUR BRI 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai Kredit Usaha Rakyat (KUR) BRI tahun 2025. Informasi ini bertujuan untuk memberikan gambaran umum dan sebaiknya dikonfirmasi langsung dengan pihak BRI untuk informasi terkini dan akurat.

Cara Mengajukan KUR BRI 2025

Proses pengajuan KUR BRI 2025 umumnya diawali dengan mempersiapkan dokumen persyaratan yang dibutuhkan. Setelah itu, calon debitur dapat mengajukan permohonan KUR BRI secara langsung ke kantor cabang BRI terdekat. Prosesnya dapat dibantu oleh petugas BRI yang akan memandu Anda melalui tahapan pengajuan, mulai dari pengisian formulir hingga verifikasi data. BRI juga menyediakan layanan pengajuan KUR secara online melalui aplikasi atau website resmi mereka, memudahkan akses bagi para calon debitur.

Persyaratan KUR BRI 2025

Persyaratan KUR BRI 2025 bervariasi tergantung jenis KUR dan plafon yang diajukan. Namun secara umum, persyaratan meliputi persyaratan administrasi seperti KTP, Kartu Keluarga, dan dokumen usaha. Dokumen usaha yang dibutuhkan berbeda-beda bergantung pada jenis usaha yang dijalankan, misalnya Surat Izin Usaha Perdagangan (SIUP) atau bukti kepemilikan usaha lainnya. Calon debitur juga umumnya diharuskan memenuhi persyaratan keuangan, seperti memiliki riwayat keuangan yang baik dan mampu memenuhi kewajiban pembayaran cicilan. Detail persyaratan sebaiknya dikonfirmasi langsung ke cabang BRI terdekat.

Suku Bunga KUR BRI 2025

Suku bunga KUR BRI 2025 ditetapkan oleh pemerintah dan biasanya bersifat kompetitif. Besaran suku bunga dapat bervariasi tergantung jenis KUR, plafon pinjaman, dan kebijakan pemerintah yang berlaku. Untuk informasi suku bunga yang paling akurat dan terbaru, sebaiknya calon debitur menghubungi langsung kantor cabang BRI terdekat atau mengunjungi website resmi BRI.

Cara Menghitung Cicilan KUR BRI 2025

Perhitungan cicilan KUR BRI 2025 menggunakan metode anuitas, di mana setiap cicilan terdiri dari pokok pinjaman dan bunga. Besarnya cicilan bulanan dipengaruhi oleh besarnya pinjaman (plafon), jangka waktu pinjaman (tenor), dan suku bunga yang berlaku. BRI umumnya menyediakan simulasi kredit yang dapat diakses melalui website resmi atau aplikasi mereka, sehingga calon debitur dapat memperkirakan besaran cicilan sebelum mengajukan pinjaman. Rumus perhitungan cicilan yang umum digunakan adalah rumus anuitas, namun perhitungan yang tepat sebaiknya dikonfirmasi kepada pihak BRI.

Konsekuensi Gagal Bayar Cicilan KUR BRI 2025, Skema Cicilan KUR BRI 2025

Kegagalan dalam membayar cicilan KUR BRI 2025 akan berdampak pada reputasi kredit debitur dan dapat dikenakan denda keterlambatan. Dalam kasus gagal bayar yang berkepanjangan, BRI dapat mengambil tindakan hukum sesuai dengan perjanjian kredit yang telah disepakati. Oleh karena itu, penting bagi debitur untuk merencanakan keuangan dengan baik dan memastikan kemampuan membayar cicilan sebelum mengajukan pinjaman. Komunikasi yang baik dengan pihak BRI jika mengalami kesulitan keuangan sangat disarankan untuk mencari solusi bersama.

Ilustrasi Skema Cicilan KUR BRI 2025 Berdasarkan Besaran Pinjaman

Memahami skema cicilan KUR BRI 2025 sangat penting sebelum mengajukan pinjaman. Besarnya cicilan bulanan akan bergantung pada jumlah pinjaman yang diajukan dan jangka waktu pelunasan yang dipilih. Ilustrasi berikut akan membantu Anda memvisualisasikan hubungan antara ketiga faktor tersebut.

Perlu diingat bahwa ilustrasi ini merupakan gambaran umum dan angka-angka yang tertera dapat bervariasi tergantung suku bunga yang berlaku dan kebijakan BRI pada saat pengajuan. Sangat disarankan untuk berkonsultasi langsung dengan pihak BRI untuk mendapatkan informasi terkini dan akurat mengenai skema cicilan KUR BRI 2025.

Ilustrasi Grafik Hubungan Pinjaman, Jangka Waktu, dan Cicilan

Bayangkan sebuah grafik tiga dimensi. Sumbu X mewakili besaran pinjaman (misalnya, Rp 50 juta, Rp 100 juta, Rp 200 juta), sumbu Y mewakili jangka waktu pinjaman (misalnya, 1 tahun, 2 tahun, 3 tahun), dan sumbu Z mewakili besarnya cicilan bulanan. Grafik akan menunjukkan permukaan lengkung. Semakin besar pinjaman dan semakin pendek jangka waktu, semakin tinggi titik pada permukaan grafik, yang berarti cicilan bulanan semakin besar. Sebaliknya, semakin kecil pinjaman dan semakin panjang jangka waktu, semakin rendah titik pada permukaan grafik, yang menunjukkan cicilan bulanan yang lebih kecil.

Sebagai contoh, jika kita mengambil tiga skenario:

- Skenario 1: Pinjaman Rp 50 juta, jangka waktu 1 tahun. Grafik akan menunjukkan titik yang relatif tinggi pada sumbu Z, menandakan cicilan bulanan yang cukup besar.

- Skenario 2: Pinjaman Rp 100 juta, jangka waktu 3 tahun. Titik pada grafik akan lebih tinggi daripada skenario 1, tetapi tidak setinggi skenario dengan jangka waktu 1 tahun. Cicilan bulanan lebih rendah dibandingkan skenario 1, tetapi tetap lebih tinggi dari skenario 3.

- Skenario 3: Pinjaman Rp 50 juta, jangka waktu 3 tahun. Grafik akan menunjukkan titik yang relatif rendah pada sumbu Z, menunjukkan cicilan bulanan yang paling kecil di antara ketiga skenario.

Grafik ini akan memperlihatkan secara visual bagaimana pilihan besaran pinjaman dan jangka waktu akan mempengaruhi besarnya cicilan bulanan yang harus dibayarkan. Semakin besar pinjaman dan semakin pendek jangka waktu, maka semakin besar pula beban cicilan bulanan. Sebaliknya, semakin kecil pinjaman dan semakin panjang jangka waktu, maka beban cicilan bulanan akan semakin ringan.

Tabel Ilustrasi Cicilan KUR BRI 2025 (Contoh)

Berikut tabel contoh ilustrasi cicilan KUR BRI 2025. Angka-angka ini bersifat ilustratif dan dapat berbeda dengan kondisi aktual. Suku bunga dan biaya administrasi yang sebenarnya dapat bervariasi tergantung kebijakan BRI dan profil peminjam.

| Besaran Pinjaman (Rp) | Jangka Waktu (Tahun) | Estimasi Cicilan Bulanan (Rp) |

|---|---|---|

| 50.000.000 | 1 | 4.500.000 |

| 50.000.000 | 2 | 2.400.000 |

| 100.000.000 | 3 | 3.200.000 |

| 200.000.000 | 5 | 4.000.000 |

Perlu diingat bahwa angka-angka dalam tabel ini hanya contoh dan bukan angka pasti. Anda harus menghubungi BRI secara langsung untuk mendapatkan informasi terkini dan akurat tentang besaran cicilan KUR BRI 2025 yang sesuai dengan kebutuhan dan profil Anda.