Syarat Umum Pinjaman KUR BNI 2025

Syarat Pinjaman Kur BNI 2025 – Mengajukan pinjaman KUR BNI 2025 membutuhkan pemahaman yang baik tentang persyaratan yang berlaku. Program Kredit Usaha Rakyat (KUR) ini dirancang untuk membantu pelaku UMKM mengembangkan bisnis mereka, namun memenuhi persyaratan yang ditetapkan merupakan kunci keberhasilan pengajuan. Berikut ini uraian detail mengenai persyaratan umum yang perlu dipenuhi.

Persyaratan Umum dan Dokumen Pendukung KUR BNI 2025

Persyaratan umum KUR BNI 2025 meliputi kriteria pemohon dan kelengkapan dokumen. Pemenuhan kedua aspek ini sangat penting untuk mempercepat proses persetujuan pinjaman.

- Kriteria Pemohon: Warga Negara Indonesia (WNI), memiliki usaha produktif dan layak, memiliki Kartu Tanda Penduduk (KTP), dan memiliki Nomor Pokok Wajib Pajak (NPWP) atau Surat Keterangan Terdaftar (SKT) dari instansi terkait.

- Dokumen Pendukung: Fotocopy KTP, Fotocopy Kartu Keluarga (KK), Fotocopy NPWP atau SKT, Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU), Proposal Usaha, dan bukti kepemilikan aset (jika ada).

Persyaratan Khusus Berdasarkan Jenis Usaha

Meskipun persyaratan umum berlaku untuk semua jenis usaha, beberapa jenis usaha mungkin memerlukan dokumen tambahan. Perbedaan ini disesuaikan dengan karakteristik dan kebutuhan masing-masing sektor usaha.

- Usaha Perdagangan: Selain dokumen umum, mungkin diperlukan bukti transaksi penjualan, daftar barang dagangan, dan surat keterangan domisili usaha.

- Usaha Jasa: Dokumen pendukung bisa berupa kontrak kerja, portofolio pekerjaan, dan bukti penerimaan pembayaran jasa.

- Usaha Pertanian: Sertifikat lahan pertanian, bukti kepemilikan alat pertanian, dan bukti panen sebelumnya mungkin diperlukan.

Perbandingan Persyaratan KUR BNI 2025 untuk UMKM dan Usaha Mikro

Meskipun KUR BNI ditujukan untuk UMKM dan usaha mikro, terdapat perbedaan kecil dalam persyaratan yang diajukan. Perbedaan ini umumnya terletak pada skala usaha dan jumlah pinjaman yang diajukan.

Mencari informasi mengenai Syarat Pinjaman KUR BNI 2025? Perlu diingat, pastikan Anda memahami seluk beluk pinjaman resmi sebelum mengajukan. Berbeda dengan pinjaman online ilegal yang seringkali menimbulkan masalah, sebaiknya Anda teliti informasi terkait Apakah Pinjol Ilegal Harus Dibayar 2025 agar terhindar dari jebakan. Kembali ke KUR BNI, memahami syarat dan ketentuannya sangat penting untuk memastikan proses pengajuan berjalan lancar dan Anda mendapatkan pinjaman sesuai kebutuhan.

Pastikan Anda memenuhi semua persyaratan yang ditetapkan sebelum mengajukan permohonan KUR BNI 2025.

| Kriteria | UMKM | Usaha Mikro |

|---|---|---|

| Besaran Pinjaman | Lebih tinggi | Lebih rendah |

| Jangka Waktu Pinjaman | Bisa lebih panjang | Umumnya lebih pendek |

| Persyaratan Administrasi | Mungkin lebih detail | Relatif lebih sederhana |

Proses Pengajuan KUR BNI 2025

Proses pengajuan KUR BNI 2025 terbilang cukup sistematis dan terstruktur. Tahapan ini dimulai dari persiapan dokumen hingga persetujuan pinjaman.

- Persiapan Dokumen: Kumpulkan semua dokumen yang dibutuhkan sesuai dengan jenis usaha dan kriteria pemohon.

- Pengajuan ke BNI: Ajukan permohonan pinjaman KUR BNI 2025 melalui cabang BNI terdekat atau melalui platform online yang tersedia.

- Verifikasi Dokumen: Pihak BNI akan memverifikasi kelengkapan dan keabsahan dokumen yang diajukan.

- Survei dan Penilaian Usaha: Petugas BNI akan melakukan survei dan penilaian terhadap usaha pemohon.

- Persetujuan Pinjaman: Setelah semua tahapan selesai, BNI akan memberikan keputusan persetujuan atau penolakan pinjaman.

- Pencairan Dana: Jika disetujui, dana pinjaman akan dicairkan ke rekening pemohon.

Contoh Kasus Pengajuan KUR BNI 2025

Berikut dua contoh kasus pengajuan KUR BNI 2025, satu berhasil dan satu ditolak. Contoh ini hanya ilustrasi dan bukan merupakan representasi dari semua kasus.

- Kasus Berhasil: Ibu Ani, pemilik usaha konveksi kecil, berhasil mendapatkan pinjaman KUR BNI karena melengkapi semua dokumen persyaratan, memiliki riwayat usaha yang baik, dan proposal bisnis yang terstruktur.

- Kasus Ditolak: Pak Budi, pemilik warung makan, pengajuannya ditolak karena dokumen yang tidak lengkap dan riwayat keuangan usahanya yang kurang meyakinkan.

Plafon dan Jangka Waktu Pinjaman KUR BNI 2025

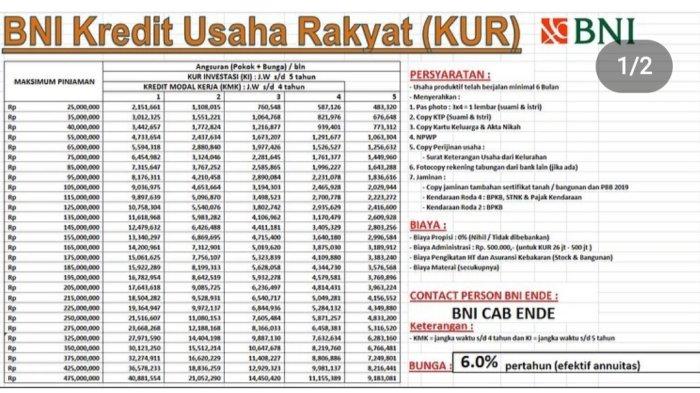

Memilih pinjaman KUR BNI 2025 membutuhkan pemahaman yang baik tentang plafon dan jangka waktu pinjaman yang ditawarkan. Pemahaman ini akan membantu Anda merencanakan keuangan dan memilih opsi yang paling sesuai dengan kebutuhan bisnis Anda. Berikut ini penjelasan detail mengenai plafon, jangka waktu, dan simulasi angsuran yang perlu Anda perhatikan.

Besaran Plafon Pinjaman KUR BNI 2025, Syarat Pinjaman Kur BNI 2025

Besaran plafon pinjaman KUR BNI 2025 bervariasi tergantung pada beberapa faktor, termasuk jenis usaha, sejarah kredit, dan kemampuan usaha untuk membayar kembali pinjaman. Secara umum, plafon pinjaman KUR BNI 2025 terbagi ke dalam beberapa kategori usaha. Untuk usaha mikro, plafon pinjaman umumnya lebih rendah dibandingkan dengan usaha kecil dan menengah. Informasi detail mengenai plafon untuk masing-masing kategori usaha sebaiknya dikonfirmasi langsung kepada pihak BNI.

Pilihan Jangka Waktu Pinjaman KUR BNI 2025 dan Implikasinya

BNI menawarkan beberapa pilihan jangka waktu pinjaman KUR, biasanya mulai dari 6 bulan hingga 5 tahun. Pemilihan jangka waktu pinjaman akan berdampak langsung pada besarnya angsuran bulanan. Jangka waktu yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah. Pertimbangkan arus kas bisnis Anda ketika memilih jangka waktu yang tepat.

Simulasi Angsuran Bulanan KUR BNI 2025

Berikut simulasi angsuran bulanan untuk beberapa skenario plafon dan jangka waktu pinjaman. Perlu diingat bahwa simulasi ini bersifat ilustrasi dan angka sebenarnya dapat berbeda tergantung suku bunga yang berlaku dan kebijakan BNI saat itu.

Syarat Pinjaman KUR BNI 2025 cukup beragam, mulai dari persyaratan usaha hingga dokumen pendukung. Untuk memahami lebih lanjut tentang besaran pinjaman yang bisa Anda ajukan, ada baiknya Anda melihat Tabel Pinjaman BNI 2025 Umum terlebih dahulu. Tabel tersebut memberikan gambaran umum mengenai plafon pinjaman yang ditawarkan. Dengan informasi ini, Anda dapat mempersiapkan diri lebih matang dalam memenuhi syarat Pinjaman KUR BNI 2025 dan mengajukan permohonan pinjaman sesuai kebutuhan usaha Anda.

| Plafon Pinjaman | Jangka Waktu (Bulan) | Angsuran Per Bulan (Estimasi) |

|---|---|---|

| Rp 50.000.000 | 12 | Rp 4.300.000 |

| Rp 50.000.000 | 24 | Rp 2.250.000 |

| Rp 100.000.000 | 36 | Rp 3.200.000 |

| Rp 250.000.000 | 60 | Rp 5.000.000 |

Catatan: Angka-angka di atas hanyalah simulasi dan dapat berbeda dengan angka aktual. Suku bunga dan biaya administrasi dapat mempengaruhi besaran angsuran.

Mencari informasi mengenai Syarat Pinjaman KUR BNI 2025? Pastikan Anda teliti, ya! Sebelum mengajukan, ada baiknya mengecek informasi terlebih dahulu untuk menghindari penipuan. Waspadalah terhadap informasi yang tidak resmi, karena banyak beredar kabar mengenai Pinjaman BNI 2025 Hoax seperti yang diulas di Pinjaman BNI 2025 Hoax. Oleh karena itu, selalu pastikan Anda mendapatkan informasi syarat dan ketentuan KUR BNI 2025 dari sumber resmi BNI untuk menghindari kerugian.

Perhatikan detail persyaratan, mulai dari jaminan hingga batas pinjaman yang ditawarkan, agar proses pengajuan Anda berjalan lancar.

Faktor-faktor yang Mempengaruhi Penentuan Plafon dan Jangka Waktu Pinjaman

Beberapa faktor penting yang dipertimbangkan BNI dalam menentukan plafon dan jangka waktu pinjaman KUR meliputi riwayat kredit peminjam, kemampuan usaha untuk menghasilkan pendapatan, jenis usaha, dan jaminan yang diberikan. Semakin baik riwayat kredit dan semakin besar potensi pendapatan usaha, semakin besar kemungkinan mendapatkan plafon pinjaman yang lebih tinggi dan jangka waktu yang lebih panjang.

Perbandingan dengan Program Pinjaman Serupa dari Bank Lain

Program KUR dari berbagai bank memiliki perbedaan dalam hal plafon, jangka waktu, dan persyaratan. Untuk mendapatkan gambaran yang komprehensif, sebaiknya Anda membandingkan penawaran dari beberapa bank sebelum memutuskan untuk mengajukan pinjaman. Perbandingan ini mencakup suku bunga, biaya administrasi, dan persyaratan lainnya. Membandingkan beberapa penawaran akan membantu Anda memilih program KUR yang paling menguntungkan.

Suku Bunga dan Biaya KUR BNI 2025

Memilih pinjaman KUR BNI 2025 tentu membutuhkan pemahaman yang komprehensif terkait suku bunga dan biaya-biaya yang akan dikenakan. Informasi ini krusial dalam perencanaan keuangan usaha Anda dan memastikan keberhasilan bisnis di masa mendatang. Berikut rinciannya.

Suku Bunga Pinjaman KUR BNI 2025

Suku bunga KUR BNI 2025 bervariasi dan dipengaruhi oleh beberapa faktor, termasuk besarnya pinjaman, jangka waktu pinjaman, dan kebijakan pemerintah. Secara umum, suku bunga KUR BNI cenderung kompetitif dibandingkan dengan produk pinjaman usaha mikro lainnya. Namun, penting untuk selalu mengecek informasi terbaru langsung dari pihak BNI atau website resmi mereka, karena suku bunga dapat berubah sewaktu-waktu.

Perhitungan suku bunga biasanya menggunakan metode bunga flat atau efektif, tergantung pada jenis KUR yang dipilih. Detail perhitungan ini akan dijelaskan pada saat pengajuan pinjaman dan tercantum dalam perjanjian kredit.

Rincian Biaya-Biaya Lain KUR BNI 2025

Selain suku bunga, terdapat biaya-biaya lain yang perlu diperhatikan. Biaya-biaya ini umumnya meliputi biaya administrasi dan asuransi. Biaya administrasi biasanya berupa biaya pemrosesan pengajuan pinjaman, sedangkan biaya asuransi bertujuan untuk melindungi debitur dari risiko-risiko tertentu.

- Biaya Administrasi: Besarannya bervariasi dan akan diinformasikan pada saat pengajuan.

- Biaya Asuransi: Jenis dan besarnya asuransi tergantung pada jenis dan nilai pinjaman.

Ilustrasi Perhitungan Total Biaya Pinjaman KUR BNI 2025

Sebagai ilustrasi, mari kita asumsikan tiga skenario pinjaman dengan suku bunga, jangka waktu, dan besar pinjaman yang berbeda. Perlu diingat bahwa ini hanyalah ilustrasi dan angka sebenarnya dapat berbeda.

Mencari informasi mengenai Syarat Pinjaman KUR BNI 2025? Pastikan Anda memahami persyaratannya agar pengajuan lancar. Namun, sebelum mengajukan pinjaman, waspadalah terhadap jebakan pinjol ilegal yang menawarkan kemudahan tanpa verifikasi ketat. Untuk panduan menghadapi praktik pinjol ilegal yang merajalela, silahkan kunjungi Hadapi Pinjol Ilegal 2025 untuk informasi lebih lanjut. Dengan memahami risiko pinjol ilegal, Anda dapat lebih bijak dalam memilih jalur pembiayaan, termasuk memahami Syarat Pinjaman KUR BNI 2025 secara menyeluruh dan bertanggung jawab.

| Skenario | Jumlah Pinjaman | Jangka Waktu | Suku Bunga (Asumsi) | Biaya Administrasi (Asumsi) | Biaya Asuransi (Asumsi) | Total Biaya (Asumsi) |

|---|---|---|---|---|---|---|

| 1 | Rp 50.000.000 | 12 bulan | 6% | Rp 500.000 | Rp 250.000 | Rp 3.250.000 |

| 2 | Rp 100.000.000 | 24 bulan | 7% | Rp 1.000.000 | Rp 500.000 | Rp 7.500.000 |

| 3 | Rp 200.000.000 | 36 bulan | 8% | Rp 2.000.000 | Rp 1.000.000 | Rp 19.000.000 |

Catatan: Angka-angka di atas merupakan ilustrasi dan bukan angka pasti. Untuk informasi akurat, silakan hubungi pihak BNI.

Perbandingan Suku Bunga KUR BNI 2025 dengan Pinjaman Usaha Mikro Lainnya

Suku bunga KUR BNI 2025 umumnya bersaing dengan suku bunga yang ditawarkan oleh lembaga keuangan lain untuk pinjaman usaha mikro. Namun, perbandingan yang akurat memerlukan pengecekan langsung pada suku bunga yang berlaku di berbagai lembaga keuangan pada saat pengajuan pinjaman.

Faktor-faktor seperti reputasi debitur, jenis usaha, dan agunan juga akan mempengaruhi suku bunga yang ditawarkan.

Kebijakan BNI Terkait Perubahan Suku Bunga KUR BNI 2025

BNI berhak untuk mengubah suku bunga KUR sewaktu-waktu sesuai dengan kebijakan internal dan peraturan pemerintah. Informasi mengenai perubahan suku bunga akan diumumkan melalui saluran resmi BNI, seperti website resmi dan pemberitahuan langsung kepada debitur. Penting bagi calon debitur untuk selalu memantau informasi terbaru terkait suku bunga KUR BNI.

Cara Pengajuan KUR BNI 2025: Syarat Pinjaman Kur BNI 2025

Mengajukan Kredit Usaha Rakyat (KUR) BNI 2025 dapat dilakukan melalui dua jalur, yaitu secara online dan offline. Proses pengajuannya relatif mudah, namun tetap memerlukan persiapan dokumen yang lengkap dan akurat untuk mempercepat persetujuan. Berikut langkah-langkah detailnya, beserta tips dan contoh formulir yang dapat menjadi panduan Anda.

Langkah-langkah Pengajuan KUR BNI 2025 Secara Online dan Offline

Baik pengajuan online maupun offline, prosesnya diawali dengan mempersiapkan dokumen yang dibutuhkan. Perbedaan utama terletak pada metode pengiriman berkas dan interaksi dengan pihak BNI.

- Pengajuan Online: Umumnya melalui website atau aplikasi BNI. Prosesnya meliputi registrasi akun, pengisian formulir online, unggah dokumen digital, dan verifikasi data. Setelah pengajuan, Anda akan mendapatkan informasi lanjutan melalui email atau SMS.

- Pengajuan Offline: Anda perlu mengunjungi cabang BNI terdekat dan menyerahkan berkas pengajuan secara langsung kepada petugas. Proses ini melibatkan interaksi tatap muka untuk konsultasi dan verifikasi dokumen.

Dokumen yang Dibutuhkan untuk Pengajuan KUR BNI 2025

Dokumen yang diperlukan untuk pengajuan KUR BNI 2025 bertujuan untuk memvalidasi kelayakan usaha dan kemampuan pemohon dalam mengembalikan pinjaman. Ketepatan dan kelengkapan dokumen sangat penting untuk mempercepat proses persetujuan.

- KTP dan Kartu Keluarga

- Surat Izin Usaha/Perdagangan (SIUP/SITU)

- NPWP

- Dokumen pendukung usaha (seperti fotokopi akta pendirian perusahaan, bukti kepemilikan tempat usaha, laporan keuangan, dll)

- Surat pernyataan

Flowchart Proses Pengajuan KUR BNI 2025

Berikut gambaran alur proses pengajuan KUR BNI 2025, dari tahap awal hingga pencairan dana. Perlu diingat bahwa alur ini dapat sedikit berbeda tergantung metode pengajuan (online/offline) dan kebijakan BNI.

- Persiapan Dokumen

- Pengajuan (Online/Offline)

- Verifikasi Dokumen dan Data

- Survey Usaha (jika diperlukan)

- Analisa Kelayakan

- Persetujuan Pinjaman

- Penandatanganan Perjanjian Kredit

- Pencairan Dana

Tips dan Trik Agar Pengajuan KUR BNI 2025 Disetujui

Beberapa strategi dapat meningkatkan peluang persetujuan pengajuan KUR BNI 2025. Memperhatikan detail dan memastikan kelengkapan berkas merupakan kunci utama.

- Siapkan dokumen lengkap dan akurat.

- Buat rencana bisnis yang jelas dan realistis.

- Tunjukkan riwayat keuangan usaha yang baik.

- Konsultasikan dengan petugas BNI untuk memastikan kelengkapan berkas dan persyaratan.

- Ajukan jumlah pinjaman yang sesuai dengan kebutuhan dan kemampuan usaha.

Contoh Formulir Pengajuan KUR BNI 2025

Formulir pengajuan KUR BNI 2025 umumnya tersedia di cabang BNI atau melalui website resmi BNI. Formulir tersebut berisi data diri pemohon, informasi usaha, dan detail pinjaman yang diajukan. Isilah formulir dengan teliti dan akurat. Berikut contoh data yang umumnya terdapat dalam formulir tersebut (data ini bersifat ilustrasi dan mungkin berbeda dengan formulir sebenarnya):

| Data Pemohon | Data Usaha | Data Pinjaman |

|---|---|---|

| Nama, Alamat, No. KTP, No. HP | Nama Usaha, Jenis Usaha, Alamat Usaha, Masa Berdiri | Jumlah Pinjaman, Jangka Waktu, Tujuan Penggunaan |

Persyaratan dan Informasi Seputar KUR BNI 2025

Mempersiapkan diri untuk mengajukan Kredit Usaha Rakyat (KUR) BNI di tahun 2025? Memahami persyaratan dan prosesnya merupakan langkah penting untuk keberhasilan pengajuan. Berikut ini beberapa informasi penting yang perlu Anda ketahui untuk mempermudah proses tersebut.

Persyaratan Utama KUR BNI 2025

Persyaratan KUR BNI 2025 bervariasi tergantung jenis usaha dan plafon pinjaman yang diajukan. Secara umum, persyaratan meliputi kepemilikan usaha yang legal, memiliki identitas diri yang lengkap dan sah, dan memiliki riwayat usaha yang baik. Selain itu, BNI mungkin juga meminta dokumen pendukung seperti Surat Keterangan Usaha (SKU), kartu keluarga, dan bukti kepemilikan tempat usaha. Detail persyaratan lengkap dapat diperoleh langsung dari kantor cabang BNI terdekat atau melalui website resmi BNI.

Plafon Pinjaman KUR BNI 2025

Plafon pinjaman KUR BNI 2025 bervariasi, tergantung pada jenis usaha, skala usaha, dan riwayat kredit pemohon. Untuk usaha mikro, plafon yang ditawarkan biasanya lebih rendah dibandingkan dengan usaha kecil dan menengah. Besaran plafon juga akan mempertimbangkan kemampuan pemohon dalam melakukan pengembalian pinjaman. Informasi lebih detail mengenai plafon pinjaman dapat diakses melalui situs resmi BNI atau dengan menghubungi petugas BNI.

Cara Menghitung Angsuran Bulanan KUR BNI 2025

Perhitungan angsuran bulanan KUR BNI 2025 melibatkan beberapa faktor, termasuk besarnya pinjaman (plafon), jangka waktu pinjaman (tenor), dan suku bunga yang berlaku. Suku bunga KUR BNI biasanya relatif rendah dan bersaing. Untuk menghitung angsuran, Anda dapat menggunakan kalkulator kredit yang tersedia secara online atau berkonsultasi langsung dengan petugas BNI. Mereka akan memberikan simulasi angsuran yang sesuai dengan profil pinjaman Anda.

Penanganan Pengajuan KUR BNI 2025 yang Ditolak

Jika pengajuan KUR BNI 2025 ditolak, sebaiknya Anda menanyakan alasan penolakan secara langsung kepada pihak BNI. Informasi ini akan sangat membantu Anda untuk memperbaiki kekurangan dalam pengajuan selanjutnya. Kemungkinan alasan penolakan meliputi kekurangan dokumen, riwayat kredit yang kurang baik, atau usaha yang dinilai berisiko tinggi. Dengan memahami penyebab penolakan, Anda dapat mempersiapkan diri dengan lebih baik untuk pengajuan berikutnya.

Sumber Informasi Lebih Lanjut KUR BNI 2025

Informasi lengkap dan terkini mengenai KUR BNI 2025 dapat diperoleh melalui beberapa saluran. Anda dapat mengunjungi website resmi BNI, menghubungi call center BNI, atau datang langsung ke kantor cabang BNI terdekat. Petugas BNI akan dengan senang hati memberikan informasi dan bantuan yang Anda butuhkan dalam proses pengajuan KUR.

Keunggulan dan Kekurangan KUR BNI 2025

Program Kredit Usaha Rakyat (KUR) BNI 2025, seperti halnya produk pinjaman lainnya, memiliki sejumlah keunggulan dan kekurangan yang perlu dipertimbangkan sebelum mengajukan permohonan. Memahami aspek-aspek ini akan membantu calon peminjam dalam membuat keputusan yang tepat dan sesuai dengan kebutuhan bisnis mereka.

Keunggulan KUR BNI 2025

KUR BNI menawarkan beberapa keunggulan kompetitif dibandingkan produk pinjaman lain. Keunggulan ini bertujuan untuk mendukung pertumbuhan usaha mikro, kecil, dan menengah (UMKM) di Indonesia.

- Suku bunga rendah: KUR BNI umumnya menawarkan suku bunga yang lebih rendah dibandingkan dengan pinjaman konvensional di bank lain, sehingga beban bunga yang ditanggung peminjam lebih ringan.

- Persyaratan mudah: Proses pengajuan KUR BNI relatif lebih mudah dan sederhana dibandingkan dengan jenis pinjaman lainnya, khususnya bagi pelaku UMKM yang baru memulai bisnis.

- Plafon pinjaman yang beragam: KUR BNI menyediakan plafon pinjaman yang bervariasi, menyesuaikan dengan kebutuhan modal usaha yang berbeda-beda.

- Jangka waktu pinjaman fleksibel: Peminjam dapat memilih jangka waktu pinjaman yang sesuai dengan proyeksi arus kas bisnis mereka, memberikan fleksibilitas dalam pengelolaan keuangan.

- Program pemerintah: Sebagai program pemerintah, KUR BNI mendapatkan dukungan penuh dari pemerintah, sehingga terjamin keberlangsungan dan stabilitasnya.

Kekurangan KUR BNI 2025

Meskipun memiliki banyak keunggulan, KUR BNI juga memiliki beberapa kekurangan yang perlu diperhatikan.

- Persyaratan agunan: Meskipun persyaratannya lebih mudah dibandingkan pinjaman konvensional, KUR BNI tetap memerlukan agunan tertentu, tergantung pada besarnya pinjaman yang diajukan. Ketidakmampuan menyediakan agunan dapat menjadi kendala bagi sebagian peminjam.

- Batas plafon pinjaman: Plafon pinjaman KUR BNI memiliki batasan tertentu, yang mungkin tidak mencukupi untuk kebutuhan modal usaha yang sangat besar.

- Proses verifikasi yang ketat: Meskipun proses pengajuan relatif mudah, proses verifikasi data dan kelayakan usaha tetap dilakukan secara ketat untuk memastikan peminjam memenuhi kriteria.

- Denda keterlambatan: Keterlambatan pembayaran cicilan akan dikenakan denda, yang dapat menambah beban keuangan peminjam.

Perbandingan KUR BNI 2025 dengan Produk Pinjaman Sejenis

Berikut perbandingan umum KUR BNI dengan produk pinjaman sejenis dari bank lain. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga informasi ini bersifat umum dan perlu diverifikasi langsung ke masing-masing bank.

| Aspek | KUR BNI | Produk Pinjaman Bank X | Produk Pinjaman Bank Y |

|---|---|---|---|

| Suku Bunga | 6% – 9% per tahun (Contoh) | 7% – 12% per tahun (Contoh) | 8% – 10% per tahun (Contoh) |

| Plafon Pinjaman | Rp 50 juta – Rp 500 juta (Contoh) | Rp 25 juta – Rp 250 juta (Contoh) | Rp 100 juta – Rp 1 Miliar (Contoh) |

| Jangka Waktu | 3 tahun – 5 tahun (Contoh) | 1 tahun – 3 tahun (Contoh) | 2 tahun – 5 tahun (Contoh) |

| Persyaratan Agunan | Beragam, tergantung plafon (Contoh) | Diperlukan (Contoh) | Diperlukan (Contoh) |

Saran dan Rekomendasi bagi Calon Peminjam KUR BNI 2025

Sebelum mengajukan KUR BNI, persiapkan dokumen yang dibutuhkan secara lengkap dan akurat. Pahami syarat dan ketentuan dengan detail, serta perkirakan kemampuan mengembalikan pinjaman sesuai jangka waktu yang dipilih. Konsultasikan dengan petugas bank jika ada hal yang kurang jelas.

Potensi Risiko yang Mungkin Dihadapi Peminjam KUR BNI 2025

Risiko utama yang mungkin dihadapi adalah kegagalan dalam mengelola bisnis dan mengakibatkan kesulitan dalam membayar cicilan. Risiko lainnya termasuk fluktuasi ekonomi yang dapat mempengaruhi pendapatan usaha dan kemampuan membayar cicilan tepat waktu. Perencanaan keuangan yang matang dan pengelolaan bisnis yang efektif sangat penting untuk meminimalisir risiko ini.