Tabel Angsuran BRI 500 Juta: Panduan 2025

Tabel Angsuran BRI 500 Juta Non KUR 2025 – Artikel ini menyajikan informasi mengenai tabel angsuran pinjaman BRI sebesar 500 juta rupiah non KUR untuk tahun 2025. Anda akan menemukan gambaran umum simulasi angsuran, faktor-faktor yang mempengaruhinya, dan profil nasabah yang biasanya mengajukan pinjaman dengan jumlah tersebut. Informasi ini bertujuan untuk memberikan pemahaman dasar sebelum Anda berkonsultasi langsung dengan pihak BRI.

Memahami tabel angsuran sangat penting sebelum memutuskan untuk mengambil pinjaman. Dengan informasi ini, Anda dapat merencanakan keuangan dengan lebih baik dan memastikan kemampuan Anda dalam membayar angsuran setiap bulan. Perlu diingat bahwa informasi yang disajikan di sini merupakan gambaran umum dan dapat berbeda dengan simulasi yang diberikan oleh pihak BRI.

Profil Nasabah Pinjaman 500 Juta Non KUR

Nasabah BRI yang mengajukan pinjaman 500 juta rupiah non KUR umumnya adalah individu atau badan usaha dengan kebutuhan dana yang cukup besar. Mereka mungkin membutuhkan dana tersebut untuk berbagai keperluan, seperti pengembangan usaha, pembelian aset (properti, kendaraan), modal kerja, atau keperluan pribadi lainnya. Biasanya, nasabah ini memiliki riwayat keuangan yang baik dan mampu menunjukkan kemampuan untuk melunasi pinjaman.

Karakteristik umum nasabah ini mencakup memiliki usaha yang sudah berjalan dengan omset yang stabil, memiliki agunan yang memadai untuk mengamankan pinjaman, dan memiliki rekam jejak kredit yang baik. Mereka juga biasanya memiliki penghasilan tetap atau sumber pendapatan yang terjamin.

Faktor-faktor yang Mempengaruhi Besarnya Angsuran

Besarnya angsuran pinjaman BRI 500 juta non KUR ditentukan oleh beberapa faktor kunci. Pemahaman terhadap faktor-faktor ini akan membantu Anda memperkirakan besaran angsuran yang mungkin Anda terima.

- Jangka Waktu Pinjaman: Semakin panjang jangka waktu pinjaman, semakin kecil angsuran bulanannya, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, jangka waktu yang lebih pendek berarti angsuran lebih besar, namun total bunga yang dibayarkan lebih rendah.

- Suku Bunga: Suku bunga pinjaman akan berpengaruh langsung terhadap besarnya angsuran. Suku bunga yang lebih tinggi akan mengakibatkan angsuran yang lebih besar.

- Jenis Pinjaman: Terdapat berbagai jenis pinjaman non KUR dengan suku bunga dan persyaratan yang berbeda-beda. Jenis pinjaman yang dipilih akan mempengaruhi besarnya angsuran.

Contoh Simulasi Angsuran (Ilustrasi)

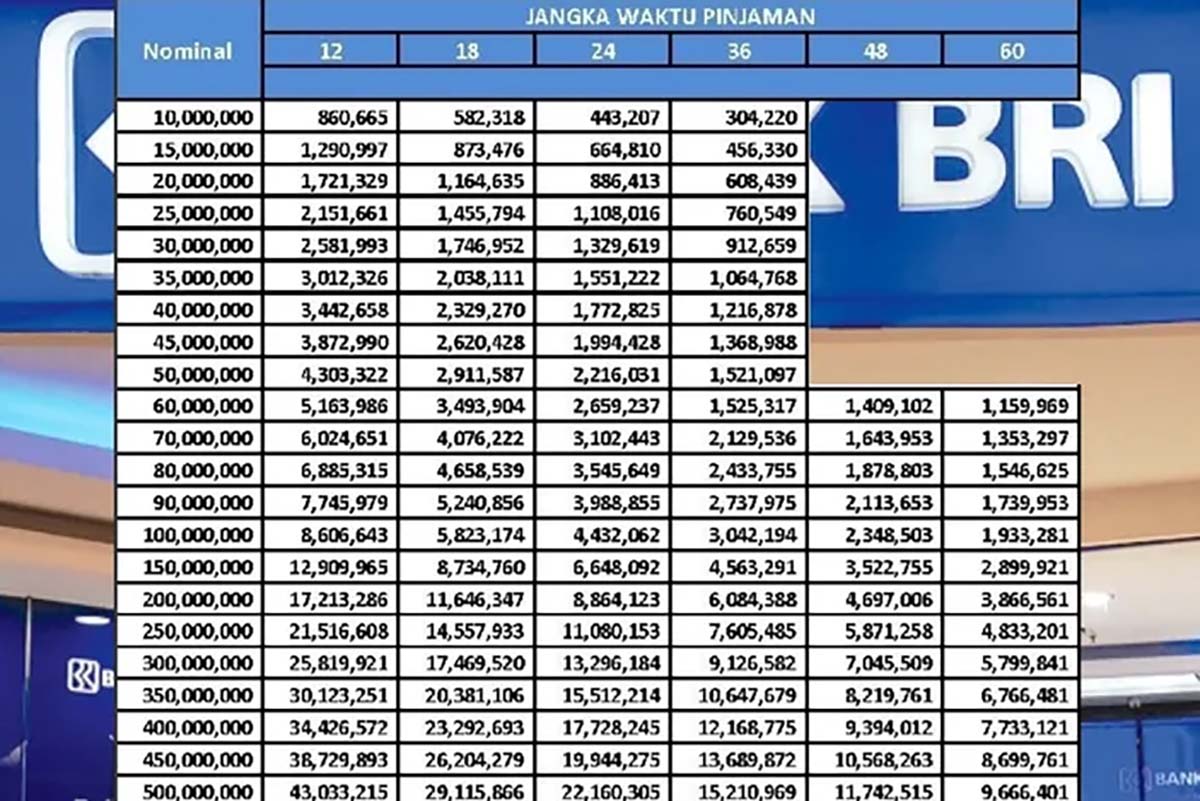

Sebagai ilustrasi, berikut adalah contoh simulasi angsuran pinjaman 500 juta rupiah dengan beberapa skenario. Perlu diingat bahwa ini hanyalah contoh dan angka sebenarnya dapat berbeda tergantung pada kebijakan BRI dan profil nasabah.

Membutuhkan informasi detail mengenai Tabel Angsuran BRI 500 Juta Non KUR 2025? Perencanaan keuangan yang matang memang penting. Sebagai perbandingan, Anda juga bisa melihat simulasi angsuran di tempat lain, misalnya dengan mengecek Mandiri KUR 2025 Tabel untuk melihat perbedaan suku bunga dan tenor. Informasi ini membantu Anda membandingkan dan memilih opsi terbaik sebelum memutuskan mengajukan kredit di BRI.

Kembali ke Tabel Angsuran BRI 500 Juta Non KUR 2025, pastikan Anda memahami semua detail biaya dan ketentuan sebelum menandatangani perjanjian.

| Jangka Waktu (Bulan) | Suku Bunga (Contoh) | Angsuran Per Bulan (Estimasi) |

|---|---|---|

| 60 | 10% per tahun | Rp 10.000.000 (Estimasi) |

| 120 | 10% per tahun | Rp 5.500.000 (Estimasi) |

| 60 | 12% per tahun | Rp 10.500.000 (Estimasi) |

Angka-angka di atas hanyalah ilustrasi dan bukan merupakan penawaran resmi dari BRI. Untuk mendapatkan informasi yang akurat dan terbaru, Anda perlu berkonsultasi langsung dengan petugas BRI.

Membutuhkan informasi detail mengenai Tabel Angsuran BRI 500 Juta Non KUR 2025? Perencanaan keuangan yang matang sangat penting. Sebagai perbandingan, Anda bisa melihat simulasi angsuran yang lebih ringan melalui program Kredit Usaha Rakyat (KUR) dengan mengunjungi laman KUR Tabel BRI 2025 untuk memahami skema angsurannya. Kembali ke pembahasan Tabel Angsuran BRI 500 Juta Non KUR 2025, perlu diingat bahwa besaran angsuran akan dipengaruhi oleh suku bunga dan tenor pinjaman yang dipilih.

Konsultasikan langsung dengan pihak BRI untuk mendapatkan informasi paling akurat.

Faktor-faktor yang Mempengaruhi Angsuran

Besarnya angsuran pinjaman 500 juta rupiah non KUR di BRI dipengaruhi oleh beberapa faktor kunci yang saling berkaitan. Memahami faktor-faktor ini sangat penting bagi calon debitur agar dapat merencanakan keuangan dengan baik dan memilih skema pinjaman yang sesuai dengan kemampuan finansial.

Secara umum, tiga faktor utama yang menentukan besarnya angsuran adalah suku bunga, tenor pinjaman, dan jenis pinjaman itu sendiri. Ketiga faktor ini akan dijelaskan lebih detail berikut ini.

Membutuhkan informasi detail mengenai Tabel Angsuran BRI 500 Juta Non KUR 2025? Perencanaan keuangan yang matang sangat penting. Sebagai perbandingan, Anda bisa melihat simulasi angsuran yang lebih ringan melalui Tabel KUR BRI Tahun 2025 , yang menawarkan suku bunga yang kompetitif. Namun, perlu diingat bahwa Tabel Angsuran BRI 500 Juta Non KUR 2025 akan memiliki skema angsuran yang berbeda, menyesuaikan dengan jenis pinjamannya.

Informasi lengkapnya sebaiknya didapatkan langsung dari pihak BRI.

Suku Bunga, Tenor, dan Jenis Pinjaman

Suku bunga merupakan biaya yang dikenakan oleh bank atas pinjaman yang diberikan. Semakin tinggi suku bunga, semakin besar pula angsuran bulanan yang harus dibayarkan. Tenor pinjaman, atau jangka waktu pinjaman, juga berpengaruh signifikan. Tenor yang lebih panjang (misalnya 15 tahun) akan menghasilkan angsuran bulanan yang lebih kecil, namun total bunga yang dibayarkan akan lebih besar dibandingkan dengan tenor yang lebih pendek (misalnya 5 tahun). Jenis pinjaman juga akan mempengaruhi suku bunga yang diterapkan. Pinjaman dengan agunan (seperti KPR) biasanya memiliki suku bunga yang lebih rendah dibandingkan dengan pinjaman tanpa agunan.

Ilustrasi Angsuran dengan Tenor Berbeda

Berikut ilustrasi perbandingan angsuran dengan asumsi suku bunga tertentu. Perlu diingat bahwa ini hanyalah ilustrasi dan suku bunga aktual dapat berbeda tergantung kebijakan BRI dan profil debitur.

| Tenor (Tahun) | Suku Bunga (%) | Angsuran Bulanan (Rp) | Total Bunga (Rp) |

|---|---|---|---|

| 5 | 10% | 11.000.000 | 170.000.000 |

| 10 | 10% | 6.500.000 | 370.000.000 |

| 15 | 10% | 5.000.000 | 550.000.000 |

Catatan: Angka-angka dalam tabel di atas merupakan ilustrasi dan dapat berbeda berdasarkan suku bunga yang berlaku dan kebijakan BRI.

Perbandingan Suku Bunga dengan Bank Lain

Suku bunga pinjaman BRI non KUR bervariasi dan dipengaruhi oleh beberapa faktor, termasuk kondisi ekonomi makro dan profil kredit debitur. Untuk perbandingan yang akurat, sebaiknya calon debitur membandingkan penawaran dari beberapa bank secara langsung.

Membutuhkan informasi detail mengenai Tabel Angsuran BRI 500 Juta Non KUR 2025? Perencanaan keuangan yang matang tentu diperlukan sebelum mengajukan pinjaman. Sebagai perbandingan, Anda juga bisa melihat simulasi pinjaman di bank lain, misalnya dengan menengok Tabel Pinjaman Non KUR Mandiri 2025 untuk gambaran suku bunga dan tenor yang ditawarkan. Dengan membandingkan beberapa pilihan, Anda dapat memilih penawaran yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan untuk mengajukan Tabel Angsuran BRI 500 Juta Non KUR 2025.

- Suku bunga BRI cenderung kompetitif dengan bank BUMN lainnya, namun perlu dilakukan pengecekan langsung untuk mendapatkan informasi terkini.

- Bank swasta mungkin menawarkan suku bunga yang berbeda, baik lebih tinggi maupun lebih rendah, tergantung pada produk dan kebijakan masing-masing bank.

- Penting untuk mempertimbangkan seluruh biaya yang terkait, bukan hanya suku bunga saja, saat membandingkan penawaran dari berbagai bank.

Potensi Biaya Tambahan

Selain angsuran pokok dan bunga, ada potensi biaya tambahan yang perlu dipertimbangkan. Biaya-biaya ini dapat bervariasi tergantung pada jenis pinjaman dan kebijakan BRI.

- Biaya administrasi: Biaya ini biasanya dikenakan di awal proses pengajuan pinjaman.

- Biaya provisi: Biaya ini merupakan persentase tertentu dari jumlah pinjaman yang disetujui.

- Asuransi: Beberapa jenis pinjaman mungkin mengharuskan debitur untuk mengambil asuransi.

- Biaya penalti: Biaya ini akan dikenakan jika terjadi keterlambatan pembayaran angsuran.

Cara Menghitung Angsuran: Tabel Angsuran BRI 500 Juta Non KUR 2025

Menghitung angsuran pinjaman, khususnya pinjaman sebesar 500 juta rupiah dari BRI, memerlukan pemahaman dasar tentang rumus keuangan. Meskipun kalkulator online banyak tersedia, memahami proses perhitungan akan memberikan Anda kendali dan pemahaman yang lebih baik tentang kewajiban finansial Anda. Berikut ini penjelasan rinci mengenai cara menghitung angsuran pinjaman, beserta contoh kasus dan ilustrasi grafik.

Rumus Perhitungan Angsuran Pinjaman

Rumus umum untuk menghitung angsuran pinjaman menggunakan metode anuitas adalah sebagai berikut:

Angsuran = [P x (r(1+r)^n)] / [(1+r)^n – 1]

di mana:

- P = Pokok pinjaman (Rp 500.000.000)

- r = Suku bunga per periode (misalnya, suku bunga tahunan dibagi 12 untuk angsuran bulanan)

- n = Jumlah periode pembayaran (misalnya, tenor pinjaman dalam bulan)

Rumus ini memperhitungkan bunga yang dibebankan pada sisa pokok pinjaman setiap bulannya. Semakin tinggi suku bunga (r) atau semakin panjang tenor pinjaman (n), maka semakin besar pula angsuran bulanan yang harus dibayarkan.

Contoh Perhitungan Angsuran Pinjaman Rp 500 Juta

Mari kita hitung angsuran pinjaman Rp 500.000.000 dengan tenor 10 tahun (120 bulan) dan asumsi suku bunga 10% per tahun.

- Tentukan nilai variabel:

- P = 500.000.000

- r = 0.10 / 12 = 0.00833 (Suku bunga bulanan)

- n = 120 (Jumlah bulan)

- Substitusikan nilai ke dalam rumus:

Angsuran = [500.000.000 x (0.00833 (1+0.00833)^120)] / [(1+0.00833)^120 – 1]

- Hitung nilai:

Setelah melakukan perhitungan, didapatkan nilai angsuran bulanan sekitar Rp 6.107.000.

Catatan: Perhitungan ini merupakan perkiraan dan dapat berbeda dengan perhitungan resmi BRI karena beberapa faktor seperti biaya administrasi dan asuransi yang mungkin dikenakan. Selalu konfirmasikan ke BRI untuk informasi terkini.

Membutuhkan informasi detail mengenai Tabel Angsuran BRI 500 Juta Non KUR 2025? Perencanaan keuangan yang matang sangat penting. Namun, jika Anda mempertimbangkan alternatif pembiayaan usaha, mungkin informasi mengenai KUR BRI 2025 Kapan Dibuka bisa membantu. Mengetahui jadwal pembukaan KUR BRI 2025 akan membantu Anda membandingkan suku bunga dan skema pembayaran dengan Tabel Angsuran BRI 500 Juta Non KUR 2025 untuk menentukan pilihan yang paling sesuai dengan kebutuhan Anda.

Dengan demikian, perencanaan keuangan Anda akan lebih terarah dan efektif.

Ilustrasi Grafik Hubungan Tenor, Suku Bunga, dan Angsuran

Grafik yang menggambarkan hubungan antara tenor pinjaman, suku bunga, dan besarnya angsuran akan berbentuk tiga dimensi. Sumbu X mewakili tenor pinjaman (dalam bulan), sumbu Y mewakili suku bunga tahunan (dalam persen), dan sumbu Z mewakili besarnya angsuran bulanan (dalam rupiah). Grafik ini akan menunjukkan permukaan lengkung. Semakin panjang tenor (bergerak ke kanan pada sumbu X), angsuran akan lebih rendah, tetapi total bunga yang dibayarkan akan lebih tinggi. Sebaliknya, semakin tinggi suku bunga (bergerak ke atas pada sumbu Y), angsuran akan semakin besar. Dengan suku bunga tetap, semakin pendek tenor pinjaman, semakin tinggi angsuran bulanannya.

Secara visual, grafik akan menunjukkan bahwa kombinasi tenor pendek dan suku bunga tinggi menghasilkan angsuran bulanan yang sangat tinggi, sedangkan kombinasi tenor panjang dan suku bunga rendah menghasilkan angsuran bulanan yang rendah, tetapi dengan total biaya pinjaman yang lebih besar dalam jangka panjang.

Simulasi dan Perencanaan Keuangan

Memutuskan untuk mengambil pinjaman sebesar 500 juta rupiah merupakan langkah besar yang memerlukan perencanaan keuangan matang. Sebelum mengajukan pinjaman ke BRI, penting untuk melakukan simulasi dan memastikan kemampuan finansial Anda mampu menanggung beban angsuran bulanan tanpa mengganggu stabilitas keuangan pribadi.

Simulasi ini akan membantu Anda memahami dampak pinjaman terhadap arus kas bulanan dan mengidentifikasi potensi risiko keuangan. Dengan perencanaan yang baik, Anda dapat meminimalisir risiko dan memastikan keberhasilan dalam melunasi pinjaman.

Simulasi Perencanaan Keuangan Bulanan

Berikut simulasi perencanaan keuangan bulanan untuk peminjam dengan pinjaman 500 juta rupiah. Angka-angka ini merupakan ilustrasi dan dapat bervariasi tergantung suku bunga, tenor pinjaman, dan kondisi keuangan pribadi masing-masing individu. Penting untuk melakukan simulasi yang lebih spesifik dengan data pribadi Anda sendiri.

| Pos Pengeluaran | Jumlah (Rp) |

|---|---|

| Angsuran Pinjaman BRI (asumsi tenor 10 tahun, bunga 10% per tahun) | 5.500.000 |

| Biaya Makan & Minum | 3.000.000 |

| Biaya Transportasi | 1.000.000 |

| Biaya Pendidikan Anak | 2.000.000 |

| Biaya Kesehatan | 500.000 |

| Biaya Listrik & Air | 750.000 |

| Biaya Lain-lain | 1.250.000 |

| Total Pengeluaran | 14.000.000 |

Dalam simulasi ini, diasumsikan pendapatan bulanan peminjam minimal Rp 20.000.000. Sisa pendapatan setelah membayar angsuran dan berbagai pengeluaran lainnya adalah Rp 6.000.000. Sisa pendapatan ini penting untuk kebutuhan tak terduga dan menjaga stabilitas keuangan.

Saran Persiapan Finansial Sebelum Pinjaman

Sebelum mengajukan pinjaman sebesar 500 juta rupiah, ada beberapa langkah persiapan finansial yang sangat penting untuk dilakukan. Persiapan ini akan meningkatkan peluang persetujuan pinjaman dan meminimalisir risiko keuangan di masa mendatang.

- Menyusun Anggaran Keuangan: Buatlah anggaran keuangan detail yang mencakup semua pendapatan dan pengeluaran. Identifikasi area penghematan potensial.

- Membayar Hutang yang Ada: Kurangi beban hutang yang sudah ada untuk meningkatkan kemampuan membayar angsuran baru.

- Memiliki Tabungan Darurat: Siapkan tabungan darurat minimal 3-6 bulan pengeluaran untuk menghadapi situasi tak terduga.

- Mencari Penasihat Keuangan: Konsultasikan rencana keuangan Anda dengan penasihat keuangan profesional untuk mendapatkan saran yang lebih tepat.

Pentingnya Memahami Kemampuan Finansial

Memahami kemampuan finansial sebelum mengambil pinjaman sangat krusial. Pinjaman yang besar seperti 500 juta rupiah dapat berdampak signifikan pada keuangan Anda dalam jangka panjang. Jangan hanya fokus pada persetujuan pinjaman, tetapi juga pada kemampuan Anda untuk melunasi pinjaman tersebut tanpa menimbulkan masalah keuangan di kemudian hari. Menilai kemampuan finansial dengan jujur dan realistis akan mencegah Anda dari masalah keuangan yang lebih besar di masa depan.

Informasi Tambahan dan Syarat Pengajuan

Memperoleh pinjaman sebesar 500 juta rupiah dari BRI tanpa program KUR memerlukan persiapan yang matang. Prosesnya melibatkan beberapa persyaratan dan dokumen yang perlu dipenuhi. Berikut informasi selengkapnya mengenai persyaratan umum, dokumen yang dibutuhkan, proses pengajuan, dan kontak resmi BRI untuk pertanyaan lebih lanjut.

Persyaratan Umum Pinjaman 500 Juta Non KUR BRI

Sebagai calon debitur, Anda perlu memenuhi beberapa persyaratan umum yang ditetapkan oleh BRI. Persyaratan ini bertujuan untuk memastikan kemampuan Anda dalam melunasi pinjaman sesuai jangka waktu yang disepakati. Perlu diingat bahwa persyaratan ini dapat berubah sewaktu-waktu, sehingga disarankan untuk menghubungi pihak BRI secara langsung untuk informasi terkini.

- Memiliki usaha yang berjalan minimal 2 tahun dan memiliki omzet yang stabil.

- Memiliki agunan yang sesuai dengan nilai pinjaman.

- Memiliki riwayat keuangan yang baik dan tercatat dalam sistem perbankan.

- Memiliki NPWP (Nomor Pokok Wajib Pajak).

- Berusia minimal 21 tahun dan maksimal 65 tahun saat kredit lunas.

Dokumen yang Diperlukan

Untuk memperlancar proses pengajuan, siapkan dokumen-dokumen penting berikut ini. Pastikan semua dokumen lengkap dan valid untuk menghindari penundaan proses.

- KTP dan KK

- Surat Izin Usaha (SIUP) atau dokumen legalitas usaha lainnya.

- Surat Keterangan Domisili Usaha.

- Laporan Keuangan Usaha (minimal 2 tahun terakhir).

- Dokumen pendukung agunan (seperti sertifikat tanah, BPKB kendaraan, dll).

- NPWP

- Slip Gaji (jika berpenghasilan tetap)

Proses Pengajuan Pinjaman, Tabel Angsuran BRI 500 Juta Non KUR 2025

Proses pengajuan pinjaman di BRI umumnya melibatkan beberapa tahapan. Berikut gambaran umum alur pengajuannya. Namun, detail proses dapat bervariasi tergantung jenis pinjaman dan kebijakan BRI terkini.

- Konsultasi dan pengajuan aplikasi pinjaman ke kantor cabang BRI terdekat.

- Verifikasi data dan dokumen oleh pihak BRI.

- Penilaian kelayakan kredit (kredit scoring).

- Penandatanganan perjanjian kredit.

- Pencairan dana pinjaman.

Kontak Resmi BRI untuk Informasi Lebih Lanjut

Untuk informasi lebih detail dan pertanyaan mengenai pinjaman 500 juta non KUR di BRI, Anda dapat menghubungi:

- Kantor cabang BRI terdekat.

- Call center BRI (nomor yang tertera di website resmi BRI).

- Website resmi BRI.

Pertanyaan Umum Seputar Pinjaman BRI 500 Juta Non KUR

Memutuskan untuk mengajukan pinjaman, khususnya dengan jumlah besar seperti 500 juta, membutuhkan perencanaan matang. Memahami detail produk pinjaman dan konsekuensinya sangat penting. Berikut ini beberapa pertanyaan umum yang sering diajukan terkait pinjaman BRI 500 juta non KUR beserta jawabannya.

Jenis Pinjaman Non KUR di BRI Selain Pinjaman 500 Juta

BRI menawarkan berbagai jenis pinjaman non KUR selain pinjaman 500 juta, tergantung kebutuhan dan profil debitur. Beberapa contohnya termasuk Kredit Multiguna, Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan Kredit Usaha Rakyat (KUR) dengan plafon di bawah 500 juta. Setiap jenis kredit memiliki persyaratan dan suku bunga yang berbeda.

Cara Mengetahui Suku Bunga yang Berlaku Saat Ini

Suku bunga pinjaman BRI dapat berubah sewaktu-waktu sesuai dengan kebijakan Bank Indonesia dan kondisi pasar. Untuk mengetahui suku bunga terkini, Anda dapat mengunjungi website resmi BRI, menghubungi call center BRI, atau langsung mengunjungi kantor cabang BRI terdekat. Informasi suku bunga akan disampaikan secara transparan kepada calon debitur sebelum penandatanganan perjanjian kredit.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda sesuai dengan ketentuan yang berlaku di BRI. Besaran denda bervariasi tergantung kebijakan BRI dan jumlah keterlambatan. Selain denda, keterlambatan berulang dapat berdampak negatif pada riwayat kredit Anda dan mempersulit pengajuan kredit di masa mendatang. Dalam kasus yang ekstrim, BRI dapat melakukan penagihan secara langsung dan bahkan melakukan penyitaan aset jaminan (jika ada).

Program Keringanan Angsuran yang Ditawarkan BRI

BRI terkadang menawarkan program keringanan angsuran, terutama dalam situasi ekonomi yang sulit seperti bencana alam atau pandemi. Namun, program ini bersifat situasional dan memiliki persyaratan khusus yang harus dipenuhi oleh debitur. Untuk mengetahui informasi terkini mengenai program keringanan angsuran, sebaiknya Anda menghubungi langsung kantor cabang BRI atau call center BRI. Syarat-syaratnya pun bervariasi dan akan diinformasikan secara detail jika program tersebut sedang berlaku.

Cara Mendapatkan Informasi Lebih Detail Tentang Produk Pinjaman BRI

Informasi lebih detail mengenai produk pinjaman BRI dapat diperoleh melalui beberapa cara: mengunjungi website resmi BRI, menghubungi call center BRI, mengunjungi kantor cabang BRI terdekat, atau berkonsultasi dengan petugas layanan kredit BRI. Website resmi BRI menyediakan informasi lengkap mengenai berbagai produk pinjaman, persyaratan, dan simulasi angsuran. Petugas layanan kredit BRI dapat memberikan penjelasan lebih detail dan menjawab pertanyaan Anda secara langsung.