Memahami Tabel Angsuran BRI Non KUR 2025

Tabel Angsuran BRI Non KUR 2025 – Tabel angsuran merupakan informasi penting bagi calon debitur yang ingin mengajukan pinjaman di BRI Non KUR. Memahami tabel ini akan membantu Anda merencanakan keuangan dengan lebih baik dan memastikan kemampuan membayar angsuran setiap bulan. Berikut penjelasan lebih detail mengenai komponen, perbedaan dengan produk lain, dan faktor-faktor yang mempengaruhinya.

Komponen Utama Tabel Angsuran BRI Non KUR 2025

Tabel angsuran BRI Non KUR 2025 umumnya memuat beberapa komponen utama yang perlu dipahami. Komponen-komponen tersebut meliputi besarnya pinjaman pokok, jangka waktu pinjaman, suku bunga, besarnya angsuran pokok setiap bulan, besarnya angsuran bunga setiap bulan, dan total angsuran setiap bulan. Informasi ini disajikan secara terstruktur untuk memudahkan debitur dalam memahami kewajiban pembayarannya.

Perbedaan Tabel Angsuran BRI Non KUR 2025 dengan Produk Pinjaman Lain di BRI

Tabel angsuran BRI Non KUR 2025 berbeda dengan tabel angsuran produk pinjaman lain di BRI, seperti KUR Mikro, KUR Kecil, atau Kredit Pemilikan Rumah (KPR). Perbedaan utama terletak pada suku bunga, jangka waktu pinjaman, dan persyaratan administrasi. Suku bunga BRI Non KUR 2025 umumnya lebih tinggi dibandingkan KUR karena memiliki risiko yang berbeda. Jangka waktu pinjaman juga bervariasi tergantung jenis pinjaman dan kebijakan BRI. Detail perbedaan ini dapat dilihat langsung di website resmi BRI atau dengan berkonsultasi pada petugas BRI.

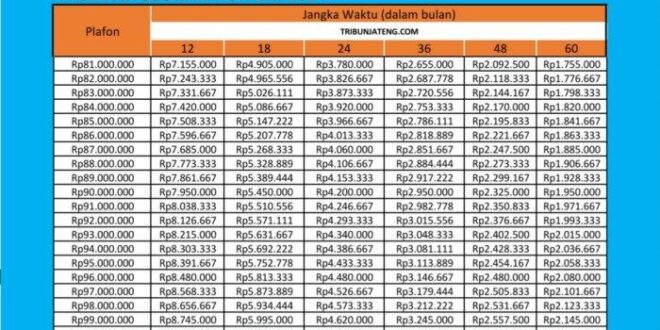

Contoh Ilustrasi Tabel Angsuran BRI Non KUR 2025

Berikut contoh ilustrasi tabel angsuran untuk pinjaman Rp 50.000.000 dengan jangka waktu 5 tahun (60 bulan) dan suku bunga 10% per tahun. Perlu diingat bahwa ini hanyalah ilustrasi dan angka sebenarnya dapat berbeda tergantung kebijakan BRI yang berlaku.

| Bulan | Angsuran Pokok | Angsuran Bunga | Total Angsuran |

|---|---|---|---|

| 1 | Rp 833.333 | Rp 416.667 | Rp 1.250.000 |

| 2 | Rp 833.333 | Rp 415.000 | Rp 1.248.333 |

| … | … | … | … |

| 60 | Rp 833.333 | Rp 8.333 | Rp 841.666 |

Catatan: Angka-angka dalam tabel di atas merupakan ilustrasi dan dapat berbeda dengan angka sebenarnya. Untuk informasi akurat, silakan hubungi BRI terdekat.

Faktor-faktor yang Memengaruhi Besarnya Angsuran Bulanan BRI Non KUR 2025

Besarnya angsuran bulanan dalam tabel angsuran BRI Non KUR 2025 dipengaruhi oleh beberapa faktor utama. Faktor-faktor tersebut meliputi jumlah pinjaman pokok, jangka waktu pinjaman, dan suku bunga yang diterapkan. Semakin besar jumlah pinjaman pokok, semakin panjang jangka waktu pinjaman, dan semakin tinggi suku bunga, maka semakin besar pula angsuran bulanan yang harus dibayarkan.

Perbandingan Besarnya Angsuran BRI Non KUR 2025 dengan Produk Pinjaman Sejenis di Bank Lain

Perbandingan besarnya angsuran BRI Non KUR 2025 dengan produk pinjaman sejenis di bank lain sangat bervariasi dan bergantung pada banyak faktor, termasuk suku bunga yang ditawarkan oleh masing-masing bank, biaya administrasi, dan persyaratan lainnya. Untuk perbandingan yang akurat, diperlukan analisis lebih lanjut dengan membandingkan penawaran dari beberapa bank secara langsung.

Akses dan Informasi Tabel Angsuran

Memahami tabel angsuran BRI Non KUR 2025 sangat penting bagi calon debitur untuk merencanakan keuangan dengan baik. Informasi ini tersedia melalui beberapa kanal, baik secara online maupun dengan perhitungan manual. Berikut penjelasan detailnya.

Akses Informasi Tabel Angsuran Secara Online

Untuk mengakses informasi tabel angsuran BRI Non KUR 2025 secara online, Anda dapat mengunjungi website resmi BRI atau aplikasi BRImo. Website BRI biasanya menyediakan kalkulator kredit yang memungkinkan Anda untuk memasukkan nominal pinjaman, jangka waktu, dan suku bunga untuk melihat simulasi angsuran. Aplikasi BRImo juga menawarkan fitur serupa, bahkan mungkin memberikan informasi yang lebih personal dan terupdate berdasarkan profil Anda.

Perhitungan Angsuran Secara Manual

Meskipun akses online sangat memudahkan, memahami perhitungan manual dapat memberikan pemahaman yang lebih mendalam tentang struktur angsuran. Rumus standar yang umum digunakan adalah rumus anuitas. Rumus ini memperhitungkan besarnya pinjaman, suku bunga, dan jangka waktu pinjaman.

Meskipun rumus anuitas relatif kompleks, perlu diingat bahwa variabel utama yang mempengaruhi besarnya angsuran adalah jumlah pinjaman, suku bunga, dan tenor (jangka waktu). Semakin besar pinjaman, semakin tinggi suku bunga, dan semakin panjang tenor, maka semakin besar pula angsuran bulanan yang harus dibayarkan. Untuk perhitungan yang akurat, konsultasikan dengan petugas BRI.

Angsuran = [P x (r(1+r)^n)] / [(1+r)^n -1]

Dimana:

P = Pokok Pinjaman

r = Suku Bunga per bulan (Suku bunga tahunan dibagi 12)

n = Jumlah bulan (Tenor)

Pertanyaan Umum Seputar Tabel Angsuran

Berikut beberapa pertanyaan umum yang sering diajukan nasabah terkait tabel angsuran BRI Non KUR 2025 dan jawabannya.

- Bagaimana cara membandingkan berbagai pilihan tenor dan jumlah pinjaman?

- Apa yang dimaksud dengan suku bunga efektif dan bagaimana pengaruhnya terhadap angsuran?

- Bagaimana cara menghitung total biaya pinjaman, termasuk bunga dan biaya administrasi?

- Apakah ada biaya tambahan selain angsuran bulanan?

- Bagaimana jika saya ingin melakukan pelunasan dipercepat?

Contoh FAQ: Informasi Terbaru Suku Bunga dan Kesulitan Memahami Tabel

- Bagaimana cara mendapatkan informasi terbaru tentang suku bunga BRI Non KUR 2025?

Untuk mendapatkan informasi terbaru tentang suku bunga BRI Non KUR 2025, Anda dapat mengunjungi website resmi BRI, aplikasi BRImo, atau menghubungi langsung kantor cabang BRI terdekat. Suku bunga dapat berubah sewaktu-waktu sesuai kebijakan bank.

- Apa yang harus dilakukan jika saya kesulitan memahami tabel angsuran?

Jika Anda kesulitan memahami tabel angsuran, jangan ragu untuk menghubungi petugas BRI melalui telepon, email, atau datang langsung ke kantor cabang. Petugas BRI akan dengan senang hati membantu menjelaskan detail tabel angsuran dan menjawab pertanyaan Anda.

Panduan Singkat Memahami Istilah dalam Tabel Angsuran

Tabel angsuran BRI Non KUR 2025 menggunakan beberapa istilah khusus yang perlu dipahami. Berikut panduan singkatnya:

- Pokok Pinjaman (Principal): Jumlah uang yang dipinjam dari bank.

- Suku Bunga (Interest Rate): Persentase biaya yang dikenakan bank atas pinjaman.

- Tenor/Jangka Waktu (Loan Term): Lama waktu pinjaman, biasanya dalam bulan.

- Angsuran (Installment): Pembayaran bulanan yang harus dilakukan debitur.

- Suku Bunga Efektif (Effective Interest Rate): Suku bunga tahunan yang sebenarnya dibayarkan, termasuk biaya-biaya lain.

- Total Biaya Pinjaman: Jumlah total yang harus dibayarkan, termasuk pokok pinjaman dan bunga.

Perencanaan Keuangan dengan Tabel Angsuran: Tabel Angsuran BRI Non KUR 2025

Tabel angsuran BRI Non KUR 2025 menjadi alat penting dalam perencanaan keuangan. Memahami detail angsuran dan menyusun rencana keuangan yang matang akan membantu Anda menghindari potensi masalah finansial di masa mendatang. Berikut ini beberapa panduan praktis untuk mengelola keuangan Anda dengan efektif, mempertimbangkan kewajiban angsuran.

Contoh Perencanaan Keuangan Bulanan

Perencanaan keuangan bulanan yang efektif harus mencakup semua pengeluaran, termasuk angsuran kredit. Sebagai contoh, misalkan angsuran BRI Non KUR 2025 Anda sebesar Rp 1.000.000 per bulan. Buatlah rincian pengeluaran bulanan lainnya seperti kebutuhan pokok (makan, transportasi, listrik, air), biaya pendidikan anak, biaya kesehatan, dan tabungan. Setelah menjumlahkan seluruh pengeluaran, bandingkan dengan penghasilan bersih Anda. Selisihnya harus positif untuk memastikan Anda mampu membayar angsuran tepat waktu dan masih memiliki sisa dana untuk kebutuhan tak terduga.

Sebagai ilustrasi, perencanaan keuangan bulanan dapat disusun dalam bentuk tabel sederhana dengan kolom pendapatan, pengeluaran tetap (termasuk angsuran), pengeluaran variabel, dan sisa saldo. Dengan demikian, Anda dapat melihat secara jelas alokasi dana setiap bulan dan mengidentifikasi potensi penghematan.

Tips dan Strategi Pengelolaan Keuangan

Berikut beberapa tips dan strategi untuk menghindari keterlambatan pembayaran angsuran:

- Buatlah anggaran bulanan yang detail dan realistis.

- Prioritaskan pembayaran angsuran sebagai kewajiban utama.

- Cari sumber pendapatan tambahan jika diperlukan.

- Gunakan aplikasi pengatur keuangan untuk memantau pengeluaran.

- Berhemat di beberapa pos pengeluaran yang tidak terlalu penting.

- Sisihkan dana darurat untuk mengantisipasi kejadian tak terduga.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran BRI Non KUR 2025 dapat berdampak negatif, antara lain:

- Denda keterlambatan yang akan menambah beban keuangan.

- Penurunan skor kredit yang dapat mempersulit pengajuan kredit di masa depan.

- Proses penagihan yang dapat mengganggu aktivitas sehari-hari.

- Dalam kasus yang parah, aset jaminan dapat disita.

Memilih Jangka Waktu Pinjaman yang Sesuai

Memilih jangka waktu pinjaman yang tepat sangat penting. Jangka waktu yang lebih pendek berarti angsuran bulanan lebih besar, tetapi total bunga yang dibayarkan lebih rendah. Sebaliknya, jangka waktu yang lebih panjang berarti angsuran bulanan lebih kecil, tetapi total bunga yang dibayarkan lebih tinggi. Pertimbangkan kemampuan finansial Anda saat ini dan proyeksi pendapatan di masa mendatang untuk menentukan jangka waktu yang paling sesuai.

Strategi Mengoptimalkan Penggunaan Fasilitas Kredit

Gunakan fasilitas kredit BRI Non KUR 2025 secara bijak dan terencana. Buatlah rencana penggunaan dana yang jelas dan pastikan dana tersebut digunakan untuk tujuan produktif yang dapat meningkatkan pendapatan Anda di masa depan. Hindari penggunaan kredit untuk hal-hal konsumtif yang tidak perlu.

Format dan Penyajian Data Tabel Angsuran

Tabel angsuran kredit merupakan informasi penting bagi debitur untuk memantau kewajiban pembayarannya. Penyajian data tabel angsuran yang efektif dan mudah dipahami sangat krusial, baik dalam format cetak maupun digital. Pemahaman yang baik terhadap format dan penyajian data ini akan membantu debitur dalam merencanakan keuangannya secara optimal.

Berbagai format penyajian data tabel angsuran memungkinkan fleksibilitas dalam akses dan pemahaman informasi. Perbedaan format juga memengaruhi kemudahan penggunaan dan aksesibilitas, khususnya bagi pengguna dengan keterbatasan akses teknologi.

Format Penyajian Data Tabel Angsuran

Beberapa format umum digunakan dalam penyajian data tabel angsuran, antara lain:

- Format Tabel Sederhana: Format ini menampilkan data angsuran secara ringkas, meliputi nomor angsuran, tanggal jatuh tempo, pokok pinjaman, bunga, dan total angsuran. Biasanya disajikan dalam bentuk tabel dengan kolom dan baris yang jelas.

- Format Tabel Detail: Selain informasi dasar, format ini juga mencakup informasi tambahan seperti saldo pinjaman tersisa setelah setiap pembayaran angsuran. Informasi ini sangat membantu debitur untuk memantau perkembangan pelunasan pinjamannya.

- Format Grafik: Visualisasi data angsuran dalam bentuk grafik batang atau garis dapat memberikan gambaran yang lebih mudah dipahami tentang tren pembayaran angsuran dan sisa pinjaman. Grafik ini sangat efektif untuk menunjukkan perkembangan pelunasan pinjaman secara visual.

- Format Kombinasi: Format ini menggabungkan beberapa format di atas, misalnya menggabungkan tabel detail dengan grafik untuk memberikan gambaran yang komprehensif dan mudah dipahami.

Perbandingan Tabel Angsuran Cetak dan Digital

Tabel angsuran dalam format cetak dan digital memiliki kelebihan dan kekurangan masing-masing. Format cetak menawarkan kemudahan akses bagi yang tidak terbiasa dengan teknologi digital, sementara format digital menawarkan fleksibilitas dan kemudahan dalam penyimpanan dan pembaruan informasi.

- Tabel Angsuran Cetak: Mudah diakses tanpa memerlukan perangkat elektronik, namun kurang fleksibel untuk perubahan dan pembaruan data. Risiko kehilangan atau kerusakan dokumen juga menjadi pertimbangan.

- Tabel Angsuran Digital: Mudah diakses dari berbagai perangkat, fleksibel untuk diubah dan diperbarui, serta aman dari risiko kerusakan fisik. Namun, membutuhkan perangkat elektronik dan akses internet untuk mengaksesnya.

Visualisasi Informasi Tabel Angsuran

Visualisasi data dalam tabel angsuran dapat meningkatkan pemahaman dan memudahkan analisis. Penggunaan grafik, warna, dan ikon yang tepat dapat membuat informasi lebih mudah dicerna.

- Grafik Batang: Menunjukkan perbandingan jumlah angsuran pokok dan bunga pada setiap periode.

- Grafik Garis: Menunjukkan tren penurunan saldo pinjaman seiring waktu.

- Kode Warna: Membedakan antara angsuran pokok dan bunga.

Integrasi Tabel Angsuran dengan Aplikasi Perencanaan Keuangan

Integrasi tabel angsuran dengan aplikasi perencanaan keuangan pribadi memungkinkan pengelolaan keuangan yang lebih terintegrasi dan efisien. Data angsuran dapat secara otomatis diimpor ke aplikasi untuk memudahkan perencanaan pengeluaran dan pemantauan arus kas.

- Contoh integrasi: Aplikasi dapat secara otomatis mengurangi jumlah angsuran dari saldo rekening pengguna setiap bulan, dan menampilkan sisa saldo setelah pembayaran angsuran.

Tabel Angsuran Responsif

Tabel angsuran yang responsif akan menyesuaikan tampilannya secara otomatis sesuai dengan ukuran layar perangkat yang digunakan. Ini memastikan kemudahan akses dan kenyamanan pengguna, baik di desktop maupun perangkat mobile.

- Desain responsif dapat menggunakan tabel HTML dengan atribut CSS yang sesuai untuk mengatur tata letak tabel agar menyesuaikan dengan ukuran layar.

Simulasi dan Perhitungan Angsuran

Memahami perhitungan angsuran kredit sangat penting sebelum mengajukan pinjaman. Dengan memahami simulasi dan perhitungan, Anda dapat merencanakan keuangan dengan lebih baik dan memilih skema pinjaman yang sesuai dengan kemampuan finansial. Berikut ini beberapa contoh simulasi dan penjelasan terkait perhitungan angsuran kredit BRI Non KUR 2025.

Contoh Simulasi Perhitungan Angsuran

Simulasi berikut menggunakan asumsi suku bunga tetap. Perlu diingat bahwa suku bunga sebenarnya dapat bervariasi tergantung kebijakan BRI dan profil peminjam. Berikut beberapa contoh simulasi dengan variasi jumlah pinjaman, jangka waktu, dan suku bunga:

- Simulasi 1: Pinjaman Rp 50.000.000, jangka waktu 12 bulan, suku bunga 10% per tahun. Angsuran bulanan diperkirakan sekitar Rp 4.583.333.

- Simulasi 2: Pinjaman Rp 100.000.000, jangka waktu 24 bulan, suku bunga 12% per tahun. Angsuran bulanan diperkirakan sekitar Rp 4.992.000.

- Simulasi 3: Pinjaman Rp 150.000.000, jangka waktu 36 bulan, suku bunga 11% per tahun. Angsuran bulanan diperkirakan sekitar Rp 5.262.000.

Angka-angka di atas merupakan perkiraan dan dapat berbeda dengan angka yang diberikan oleh pihak BRI.

Pengaruh Perubahan Suku Bunga terhadap Angsuran

Besarnya suku bunga memiliki dampak signifikan terhadap angsuran bulanan. Semakin tinggi suku bunga, maka semakin besar pula angsuran yang harus dibayarkan. Sebaliknya, suku bunga yang lebih rendah akan menghasilkan angsuran bulanan yang lebih kecil. Misalnya, jika suku bunga pada Simulasi 1 di atas naik menjadi 12%, maka angsuran bulanan akan meningkat. Begitu pula sebaliknya, jika suku bunga turun, angsuran bulanan akan menurun.

Perhitungan Total Biaya Pinjaman

Total biaya pinjaman mencakup jumlah pokok pinjaman ditambah dengan total bunga yang dibayarkan selama masa kredit. Untuk menghitung total biaya pinjaman, Anda dapat menjumlahkan seluruh angsuran bulanan yang dibayarkan selama jangka waktu pinjaman. Contohnya, pada Simulasi 1, total biaya pinjaman diperkirakan sebesar Rp 55.000.000 (Rp 50.000.000 pokok pinjaman + Rp 5.000.000 bunga diperkirakan).

Rumus dan Langkah Perhitungan Angsuran Manual

Perhitungan angsuran kredit dapat dilakukan secara manual menggunakan rumus berikut:

M = [P x (r/n)] / [1 – (1 + r/n)^-nt]

dimana:

- M = Angsuran bulanan

- P = Jumlah pinjaman

- r = Suku bunga tahunan (dalam bentuk desimal)

- n = Jumlah pembayaran per tahun (biasanya 12 untuk bulanan)

- t = Jangka waktu pinjaman (dalam tahun)

Langkah-langkah perhitungannya adalah sebagai berikut: 1. Tentukan nilai P, r, n, dan t. 2. Substitusikan nilai-nilai tersebut ke dalam rumus. 3. Hitung nilai M.

Kalkulator Angsuran Sederhana

Kalkulator angsuran sederhana dapat dibuat dengan menggunakan tabel atau spreadsheet. Anda cukup memasukkan jumlah pinjaman, jangka waktu, dan suku bunga sebagai input. Kemudian, kalkulator akan menghitung dan menampilkan angsuran bulanan, total bunga, dan total biaya pinjaman. Informasi ini akan membantu Anda membandingkan berbagai opsi pinjaman dan memilih yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.