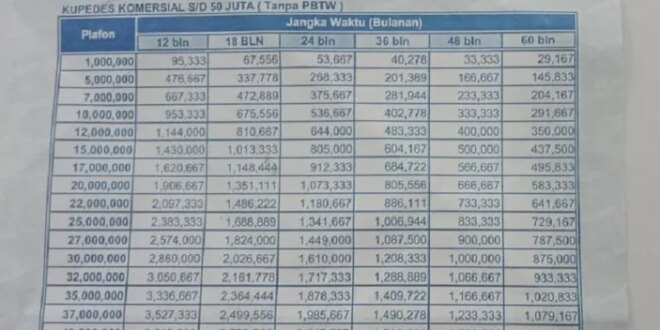

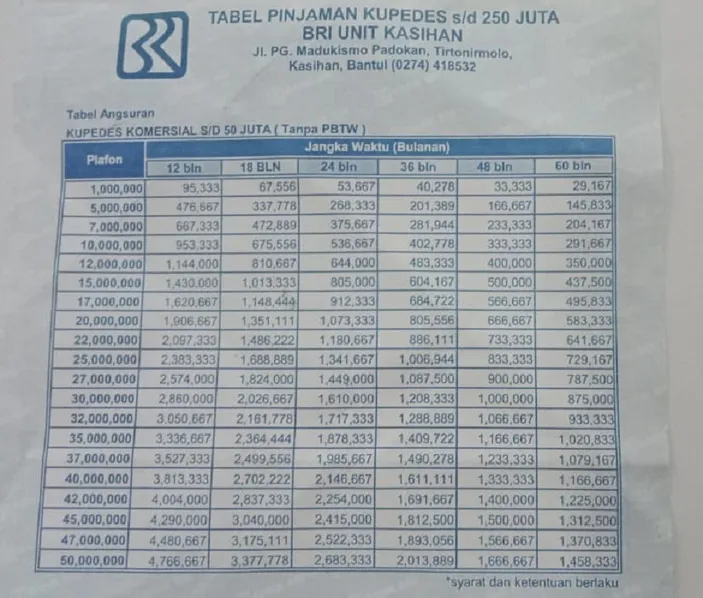

Tabel Angsuran BRI Non KUR 2025 Rp10 Juta

Tabel Angsuran BRI Non KUR 2025 10 Juta – Membutuhkan informasi mengenai angsuran pinjaman BRI Non KUR sebesar Rp10 juta di tahun 2025? Artikel ini akan memberikan gambaran umum mengenai skema angsuran, faktor-faktor yang mempengaruhinya, dan contoh perhitungan dengan berbagai tenor. Perlu diingat bahwa angka-angka yang disajikan di sini merupakan ilustrasi dan bisa berbeda dengan angka sebenarnya yang ditawarkan oleh BRI. Untuk informasi terkini dan akurat, sebaiknya Anda menghubungi langsung pihak BRI.

Faktor-faktor yang Mempengaruhi Besarnya Angsuran Bulanan

Besarnya angsuran bulanan pinjaman BRI Non KUR Rp10 juta dipengaruhi oleh beberapa faktor utama. Faktor-faktor tersebut saling berkaitan dan akan menghasilkan besaran angsuran yang berbeda-beda. Berikut beberapa faktor penting yang perlu diperhatikan:

- Tenor Pinjaman: Jangka waktu pinjaman (tenor) akan berpengaruh signifikan terhadap besarnya angsuran bulanan. Tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih kecil.

- Suku Bunga: Suku bunga yang ditetapkan oleh BRI akan mempengaruhi besarnya angsuran bulanan. Suku bunga yang lebih tinggi akan menghasilkan angsuran bulanan yang lebih besar. Suku bunga ini bisa bervariasi tergantung kebijakan BRI dan profil kredit peminjam.

- Jenis Pinjaman: Meskipun ini adalah pinjaman Non KUR, kemungkinan ada beberapa jenis produk pinjaman Non KUR dengan suku bunga dan ketentuan yang berbeda. Hal ini juga akan mempengaruhi besaran angsuran.

Contoh Perhitungan Angsuran dengan Berbagai Tenor Pinjaman

Berikut ilustrasi perhitungan angsuran dengan asumsi suku bunga tetap 12% per tahun. Angka ini hanyalah contoh dan bukan angka pasti yang diterapkan BRI. Angka aktual dapat berbeda.

| Tenor (Bulan) | Angsuran Bulanan (Rp) | Total Angsuran (Rp) | Suku Bunga (per tahun) |

|---|---|---|---|

| 12 | 900.000 | 10.800.000 | 12% |

| 24 | 475.000 | 11.400.000 | 12% |

| 36 | 330.000 | 11.880.000 | 12% |

Simulasi Angsuran dengan Suku Bunga Tertentu

Sebagai ilustrasi, mari kita simulasikan angsuran untuk tenor 24 bulan dengan suku bunga 12% per tahun. Dengan pinjaman Rp10.000.000, angsuran bulanan diperkirakan sekitar Rp 475.000. Total angsuran yang harus dibayarkan selama 24 bulan adalah Rp 11.400.000. Perbedaan antara total angsuran dan jumlah pinjaman (Rp 1.400.000) merupakan bunga yang dibayarkan.

Membutuhkan informasi detail mengenai Tabel Angsuran BRI Non KUR 2025 untuk pinjaman 10 juta? Perencanaan keuangan yang matang tentu penting. Sebagai perbandingan, Anda juga bisa melihat simulasi di tempat lain, misalnya dengan mengecek Tabel KUR Bpd Bali 2025 untuk melihat perbedaan suku bunga dan skema angsuran. Informasi ini membantu Anda membandingkan dan memilih opsi terbaik sesuai kebutuhan.

Kembali ke Tabel Angsuran BRI Non KUR 2025 10 Juta, pastikan untuk memperhitungkan semua biaya tambahan sebelum memutuskan.

Perlu diingat bahwa ini hanyalah simulasi. Angka sebenarnya dapat berbeda tergantung pada kebijakan dan ketentuan yang berlaku di BRI.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman BRI Non KUR Rp10 juta di tahun 2025 memerlukan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Proses ini dirancang untuk memastikan keamanan dan kelancaran transaksi bagi kedua belah pihak. Berikut ini rincian lengkapnya.

Mencari informasi mengenai Tabel Angsuran BRI Non KUR 2025 untuk pinjaman 10 juta? Perencanaan keuangan yang matang sangat penting. Sebagai perbandingan, Anda juga bisa melihat skema pinjaman lain, misalnya dengan mengecek Tabel Pinjaman KUR BRI 2025 Terbaru yang mungkin lebih sesuai dengan kebutuhan usaha Anda. Setelah membandingkan kedua tabel tersebut, Anda dapat menentukan pilihan yang paling tepat untuk kondisi finansial Anda dan kembali menganalisa Tabel Angsuran BRI Non KUR 2025 10 Juta yang sesuai.

Persyaratan Pengajuan Pinjaman BRI Non KUR Rp10 Juta Tahun 2025

Persyaratan pengajuan pinjaman BRI Non KUR bervariasi tergantung jenis pinjaman yang dipilih dan kebijakan BRI yang berlaku. Namun, secara umum, persyaratan yang dibutuhkan meliputi beberapa hal penting. Perlu diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke pihak BRI untuk mendapatkan informasi terbaru dan paling akurat.

- Memenuhi kriteria usia minimal dan maksimal yang ditentukan BRI.

- Memiliki penghasilan tetap atau usaha yang stabil dengan bukti pendapatan yang memadai.

- Memiliki agunan atau jaminan yang sesuai dengan nilai pinjaman (dapat berupa BPKB kendaraan, sertifikat tanah, atau jaminan lainnya).

- Memiliki riwayat kredit yang baik (jika pernah mengajukan pinjaman di lembaga keuangan lainnya).

- Menyerahkan dokumen identitas diri yang lengkap dan valid.

Prosedur Pengajuan Pinjaman

Proses pengajuan pinjaman BRI Non KUR umumnya mengikuti beberapa langkah berikut. Setiap langkah perlu dijalankan dengan teliti untuk menghindari penundaan atau penolakan pengajuan.

- Mengunjungi kantor cabang BRI terdekat atau melakukan pengajuan secara online melalui aplikasi BRImo.

- Mengisi formulir permohonan pinjaman dengan lengkap dan benar. Pastikan semua informasi yang diberikan akurat dan sesuai dengan dokumen pendukung.

- Menyerahkan dokumen persyaratan yang telah disiapkan.

- Menunggu proses verifikasi dan penilaian kredit oleh pihak BRI. Proses ini mungkin memerlukan beberapa waktu.

- Jika pengajuan disetujui, akan dilakukan penandatanganan perjanjian kredit.

- Dana pinjaman akan dicairkan setelah semua prosedur selesai.

Poin Penting yang Perlu Diperhatikan

Beberapa poin penting perlu diperhatikan untuk memperlancar proses pengajuan pinjaman. Ketelitian dan kesiapan dokumen akan mempercepat proses persetujuan.

- Pastikan semua dokumen yang dibutuhkan lengkap dan valid sebelum mengajukan pinjaman.

- Isi formulir permohonan dengan teliti dan akurat. Kesalahan informasi dapat menyebabkan penolakan pengajuan.

- Pahami syarat dan ketentuan pinjaman sebelum menandatangani perjanjian kredit.

- Tanyakan hal-hal yang belum dipahami kepada petugas BRI.

- Siapkan rencana pembayaran angsuran yang realistis agar tidak mengalami kesulitan keuangan di kemudian hari.

Contoh Pengisian Formulir Pengajuan Pinjaman (Data Fiktif)

Berikut contoh pengisian formulir dengan data fiktif. Ingat, data ini hanya untuk ilustrasi dan tidak dapat digunakan untuk pengajuan sebenarnya. Setiap formulir mungkin berbeda-beda tergantung kebijakan BRI.

| Nama | Budi Santoso |

|---|---|

| Alamat | Jl. Anggrek No. 12, Jakarta |

| No. Telepon | 08123456789 |

| Jumlah Pinjaman | Rp 10.000.000 |

| Jangka Waktu | 24 bulan |

| Jenis Jaminan | BPKB Motor |

Daftar Dokumen yang Dibutuhkan

Dokumen yang dibutuhkan dapat bervariasi tergantung kebijakan BRI dan jenis pinjaman. Namun, secara umum, dokumen-dokumen berikut biasanya diperlukan.

- KTP

- Kartu Keluarga

- Slip Gaji/Surat Keterangan Penghasilan

- Dokumen Jaminan (BPKB, Sertifikat Tanah, dll)

- Dokumen pendukung lainnya (jika diperlukan)

Suku Bunga dan Biaya Administrasi

Memahami suku bunga dan biaya administrasi merupakan hal krusial sebelum mengajukan pinjaman. Informasi ini akan membantu Anda merencanakan anggaran dan membandingkan penawaran dari berbagai lembaga keuangan. Berikut uraian detail mengenai suku bunga dan biaya administrasi pinjaman BRI Non KUR Rp10 juta di tahun 2025, beserta perbandingannya dengan produk sejenis dari bank lain.

Struktur Suku Bunga Pinjaman BRI Non KUR Rp10 Juta Tahun 2025

Suku bunga pinjaman BRI Non KUR bervariasi dan dipengaruhi beberapa faktor, termasuk profil kredit peminjam, jangka waktu pinjaman, dan kebijakan bank yang berlaku saat itu. Sebagai gambaran, asumsikan suku bunga efektif tahunan untuk pinjaman Rp10 juta di tahun 2025 berkisar antara 9% hingga 12%. Angka ini merupakan perkiraan dan dapat berbeda tergantung kondisi pasar dan kebijakan internal BRI. Untuk informasi suku bunga yang akurat dan terkini, sebaiknya Anda menghubungi langsung kantor cabang BRI terdekat atau mengunjungi situs web resmi mereka.

Rincian Biaya Administrasi Pinjaman

Selain suku bunga, ada beberapa biaya administrasi yang perlu dipertimbangkan. Biaya-biaya ini dapat meliputi biaya provisi, biaya administrasi pencairan, dan asuransi. Besaran biaya provisi biasanya dihitung sebagai persentase dari jumlah pinjaman, sementara biaya administrasi pencairan dan asuransi memiliki besaran yang relatif tetap. Sebagai ilustrasi, biaya provisi mungkin berkisar antara 0.5% hingga 1% dari jumlah pinjaman, sedangkan biaya administrasi pencairan dan asuransi dapat mencapai ratusan ribu rupiah. Rincian lengkap biaya administrasi akan diinformasikan oleh pihak BRI saat Anda mengajukan permohonan pinjaman.

Perbandingan Suku Bunga dengan Produk Pinjaman Lain

Untuk memudahkan perbandingan, mari kita asumsikan beberapa bank lain menawarkan suku bunga untuk pinjaman serupa di kisaran 10% hingga 14%. Bank A mungkin menawarkan suku bunga 10%, Bank B menawarkan 12%, dan Bank C menawarkan 14%. Perbedaan suku bunga ini akan berdampak signifikan pada total biaya yang harus dibayarkan selama masa pinjaman. Oleh karena itu, perbandingan suku bunga antar bank sangat penting untuk mendapatkan penawaran terbaik.

Perbandingan Biaya Administrasi dengan Kompetitor

Perbandingan biaya administrasi antar bank juga perlu dilakukan. Beberapa bank mungkin mengenakan biaya provisi yang lebih tinggi, sementara yang lain mungkin memiliki biaya administrasi pencairan yang lebih rendah. Sebagai contoh, Bank A mungkin mengenakan biaya provisi 1% tetapi biaya administrasi pencairan yang rendah, sementara Bank B mengenakan biaya provisi 0.5% tetapi biaya administrasi pencairan yang lebih tinggi. Analisis menyeluruh terhadap semua biaya yang dikenakan akan memberikan gambaran yang lebih jelas mengenai total biaya pinjaman.

Perhitungan Total Biaya Pinjaman

Perhitungan total biaya pinjaman melibatkan beberapa faktor, termasuk jumlah pinjaman pokok, suku bunga, dan berbagai biaya administrasi. Sebagai contoh, untuk pinjaman Rp10 juta dengan suku bunga 10% dan total biaya administrasi Rp500.000, total biaya yang harus dibayarkan selama masa pinjaman akan lebih tinggi daripada pinjaman dengan suku bunga 9% dan biaya administrasi Rp300.000. Untuk perhitungan yang akurat, gunakan kalkulator pinjaman online atau konsultasikan dengan petugas bank.

Tips dan Strategi Mengelola Angsuran

Mengelola angsuran pinjaman, khususnya pinjaman BRI Non KUR, memerlukan perencanaan dan disiplin yang baik. Ketepatan waktu pembayaran angsuran sangat penting untuk menjaga kredibilitas dan menghindari konsekuensi finansial yang merugikan. Berikut beberapa tips dan strategi yang dapat Anda terapkan untuk memastikan pembayaran angsuran berjalan lancar.

Membutuhkan informasi detail mengenai Tabel Angsuran BRI Non KUR 2025 untuk pinjaman 10 juta? Perencanaan keuangan yang matang tentu penting. Sebagai perbandingan, Anda juga bisa melihat simulasi di tempat lain, misalnya dengan mengecek Tabel KUR Bpd Bali 2025 untuk melihat perbedaan suku bunga dan skema angsuran. Informasi ini membantu Anda membandingkan dan memilih opsi terbaik sesuai kebutuhan.

Kembali ke Tabel Angsuran BRI Non KUR 2025 10 Juta, pastikan untuk memperhitungkan semua biaya tambahan sebelum memutuskan.

Tips Mengelola Angsuran Tepat Waktu

Menjaga agar pembayaran angsuran tepat waktu membutuhkan perencanaan yang matang dan kedisiplinan diri. Beberapa tips sederhana namun efektif dapat membantu Anda dalam hal ini.

- Buatlah rencana anggaran bulanan yang detail, termasuk alokasi khusus untuk pembayaran angsuran. Prioritaskan pembayaran angsuran sebagai pos pengeluaran tetap.

- Manfaatkan fitur autodebet atau transfer otomatis dari rekening Anda ke rekening BRI untuk pembayaran angsuran. Ini memastikan pembayaran dilakukan tepat waktu tanpa perlu repot.

- Catat tanggal jatuh tempo pembayaran angsuran di kalender atau pengingat di ponsel Anda. Pengingat ini akan membantu Anda menghindari keterlambatan.

- Jika memungkinkan, sisihkan dana angsuran setiap kali menerima gaji atau penghasilan. Dengan cara ini, Anda tidak perlu khawatir kekurangan dana saat jatuh tempo.

- Lakukan diversifikasi pendapatan. Memiliki sumber penghasilan tambahan bisa memberikan ruang gerak finansial lebih besar dan mengurangi risiko keterlambatan pembayaran.

Strategi Perencanaan Pengeluaran Bulanan, Tabel Angsuran BRI Non KUR 2025 10 Juta

Perencanaan pengeluaran bulanan yang efektif merupakan kunci keberhasilan dalam mengelola angsuran. Dengan strategi yang tepat, Anda dapat memastikan selalu memiliki cukup dana untuk membayar angsuran tepat waktu.

- Buatlah daftar pengeluaran bulanan Anda secara rinci, pisahkan antara kebutuhan dan keinginan. Prioritaskan kebutuhan pokok terlebih dahulu.

- Identifikasi pengeluaran yang tidak perlu dan coba untuk menguranginya. Misalnya, mengurangi frekuensi makan di luar atau mengurangi belanja online yang tidak penting.

- Gunakan aplikasi pengelola keuangan untuk melacak pengeluaran dan pendapatan Anda. Aplikasi ini dapat membantu Anda menganalisis pola pengeluaran dan mengidentifikasi area yang perlu diperbaiki.

- Cari cara untuk meningkatkan pendapatan Anda, misalnya dengan mencari pekerjaan sampingan atau mengembangkan usaha kecil-kecilan.

- Bernegosiasilah dengan pihak terkait untuk mendapatkan penyesuaian pembayaran angsuran jika memang mengalami kesulitan keuangan yang tidak terduga. Komunikasi yang baik dengan pihak bank sangat penting.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan berdampak negatif pada catatan kredit Anda dan dapat menimbulkan biaya tambahan.

Membutuhkan informasi detail mengenai Tabel Angsuran BRI Non KUR 2025 untuk pinjaman 10 juta? Perencanaan keuangan yang matang tentu penting. Sebagai perbandingan, Anda juga bisa melihat simulasi di tempat lain, misalnya dengan mengecek Tabel KUR Bpd Bali 2025 untuk melihat perbedaan suku bunga dan skema angsuran. Informasi ini membantu Anda membandingkan dan memilih opsi terbaik sesuai kebutuhan.

Kembali ke Tabel Angsuran BRI Non KUR 2025 10 Juta, pastikan untuk memperhitungkan semua biaya tambahan sebelum memutuskan.

- Denda keterlambatan: BRI akan mengenakan denda atas keterlambatan pembayaran angsuran, jumlahnya bervariasi tergantung pada kebijakan bank dan lama keterlambatan.

- Penurunan skor kredit: Riwayat kredit yang buruk akibat keterlambatan pembayaran dapat mempersulit Anda untuk mendapatkan pinjaman di masa depan.

- Tindakan penagihan: Jika keterlambatan berlanjut, BRI dapat melakukan tindakan penagihan yang lebih tegas, termasuk menghubungi Anda secara langsung atau melalui pihak ketiga.

Solusi Mengatasi Kesulitan Pembayaran Angsuran

Jika Anda mengalami kesulitan dalam membayar angsuran, segera hubungi pihak BRI untuk mencari solusi. Jangan menunda masalah ini karena dapat memperburuk situasi.

- Restrukturisasi pinjaman: BRI mungkin dapat menawarkan opsi restrukturisasi pinjaman, seperti memperpanjang jangka waktu pinjaman atau mengurangi jumlah angsuran bulanan.

- Konsolidasi pinjaman: Jika Anda memiliki beberapa pinjaman, konsolidasi pinjaman dapat membantu Anda menggabungkan semua pinjaman menjadi satu dengan suku bunga yang lebih rendah dan angsuran yang lebih mudah dikelola.

- Mencari sumber pendapatan tambahan: Mencari pekerjaan sampingan atau meningkatkan pendapatan utama dapat membantu Anda mengatasi kesulitan keuangan.

Poin-Poin Penting Menjaga Keuangan Sehat Selama Masa Pinjaman

Menjaga kesehatan keuangan selama masa pinjaman sangat penting untuk menghindari masalah pembayaran angsuran. Berikut beberapa poin penting yang perlu diperhatikan.

Membutuhkan informasi detail mengenai Tabel Angsuran BRI Non KUR 2025 untuk pinjaman 10 Juta? Perencanaan keuangan yang matang tentu perlu mempertimbangkan berbagai opsi. Sebagai perbandingan, Anda juga bisa melihat simulasi di Tabel KUR Pegadaian 2025 untuk melihat perbedaan suku bunga dan tenor. Dengan membandingkan kedua tabel tersebut, Anda dapat memilih skema angsuran yang paling sesuai dengan kemampuan finansial Anda, kemudian kembali fokus pada analisis Tabel Angsuran BRI Non KUR 2025 10 Juta untuk keputusan final.

- Disiplin dalam mengatur keuangan: Buatlah anggaran bulanan yang realistis dan patuhi anggaran tersebut.

- Membangun tabungan darurat: Tabungan darurat dapat membantu Anda menghadapi pengeluaran tak terduga tanpa harus mengganggu pembayaran angsuran.

- Hindari utang konsumtif: Utang konsumtif dapat memperberat beban keuangan dan meningkatkan risiko keterlambatan pembayaran angsuran.

- Memantau riwayat kredit: Pantau secara berkala riwayat kredit Anda untuk memastikan tidak ada kesalahan atau informasi yang tidak akurat.

Pertanyaan Umum Pinjaman BRI Non KUR Rp10 Juta

Memutuskan untuk mengajukan pinjaman tentu memerlukan pertimbangan matang. Untuk membantu Anda, berikut beberapa pertanyaan umum seputar pinjaman BRI Non KUR Rp10 juta beserta jawabannya. Informasi ini diharapkan dapat memberikan gambaran yang lebih jelas sebelum Anda mengajukan permohonan.

Persyaratan Utama Pinjaman BRI Non KUR Rp10 Juta

Persyaratan pengajuan pinjaman BRI Non KUR Rp10 juta umumnya meliputi persyaratan umum seperti identitas diri (KTP, KK), bukti penghasilan (slip gaji, surat keterangan usaha), dan agunan atau jaminan. Agunan ini bisa berupa BPKB kendaraan, sertifikat tanah, atau jaminan lainnya yang disetujui oleh BRI. Detail persyaratan dapat bervariasi tergantung jenis pinjaman dan kebijakan BRI yang berlaku. Sebaiknya, Anda menghubungi kantor cabang BRI terdekat untuk informasi paling akurat dan terkini.

Lama Proses Pengajuan Pinjaman Hingga Dana Cair

Proses pengajuan pinjaman hingga dana cair bervariasi, tergantung kelengkapan dokumen dan verifikasi data oleh pihak BRI. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh kompleksitas pengajuan dan jumlah pinjaman. Proses yang lebih cepat dapat diharapkan jika dokumen lengkap dan memenuhi persyaratan.

Cara Menghitung Total Biaya Pinjaman

Total biaya pinjaman meliputi pokok pinjaman, bunga, dan biaya administrasi lainnya. Bunga pinjaman biasanya dihitung berdasarkan suku bunga yang berlaku dan jangka waktu pinjaman. Untuk mengetahui total biaya yang harus dibayarkan, Anda dapat meminta simulasi perhitungan angsuran kepada petugas BRI. Simulasi ini akan memberikan rincian biaya yang harus Anda bayarkan selama masa pinjaman.

Dampak Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda sesuai dengan ketentuan yang berlaku di BRI. Besarnya denda bervariasi dan dapat mempengaruhi skor kredit Anda. Keterlambatan berulang dapat berdampak pada kesulitan mendapatkan pinjaman di masa mendatang. Oleh karena itu, penting untuk selalu membayar angsuran tepat waktu.

Program Keringanan atau Restrukturisasi Pinjaman

BRI menawarkan program keringanan atau restrukturisasi pinjaman bagi nasabah yang mengalami kesulitan keuangan. Program ini dapat berupa penyesuaian jangka waktu pinjaman, pengurangan angsuran, atau keringanan bunga. Untuk informasi lebih lanjut mengenai program ini, Anda dapat menghubungi kantor cabang BRI terdekat dan berkonsultasi dengan petugas terkait.

Perbandingan dengan Produk Pinjaman Lain: Tabel Angsuran BRI Non KUR 2025 10 Juta

Memilih produk pinjaman yang tepat sangat penting. Memahami perbedaan suku bunga, biaya, dan tenor pinjaman antara BRI Non KUR dan produk sejenis dari bank lain akan membantu Anda membuat keputusan finansial yang bijak. Berikut perbandingan beberapa produk pinjaman serupa yang dapat menjadi pertimbangan.

Tabel Perbandingan Produk Pinjaman

Perbandingan ini bersifat umum dan dapat berubah sewaktu-waktu. Suku bunga, biaya administrasi, dan tenor pinjaman dapat berbeda tergantung kebijakan masing-masing bank dan profil peminjam. Selalu konfirmasikan langsung ke bank terkait untuk informasi terkini.

| Produk Pinjaman | Bank | Suku Bunga (%) | Biaya Administrasi | Tenor Pinjaman (Bulan) |

|---|---|---|---|---|

| BRI Non KUR | BRI | Contoh: 10 – 15% | Contoh: Rp 50.000 – Rp 200.000 | Contoh: 12 – 60 bulan |

| Produk Pinjaman Konsumtif A | Bank A | Contoh: 12 – 18% | Contoh: Rp 100.000 – Rp 300.000 | Contoh: 24 – 48 bulan |

| Produk Pinjaman Konsumtif B | Bank B | Contoh: 9 – 14% | Contoh: Rp 75.000 – Rp 150.000 | Contoh: 12 – 36 bulan |

Keunggulan dan Kekurangan Produk Pinjaman

Setiap produk pinjaman memiliki keunggulan dan kekurangannya masing-masing. Pertimbangkan dengan cermat kebutuhan dan kemampuan finansial Anda sebelum memutuskan.

- BRI Non KUR: Keunggulannya mungkin mencakup kemudahan akses bagi nasabah BRI yang sudah ada. Kekurangannya bisa berupa suku bunga yang relatif lebih tinggi dibandingkan beberapa kompetitor di kondisi tertentu.

- Produk Pinjaman Konsumtif A: Keunggulannya mungkin menawarkan tenor yang lebih fleksibel. Kekurangannya bisa berupa biaya administrasi yang lebih tinggi.

- Produk Pinjaman Konsumtif B: Keunggulannya mungkin menawarkan suku bunga yang lebih kompetitif. Kekurangannya bisa berupa persyaratan yang lebih ketat.

Rekomendasi Produk Pinjaman dan Analisis Keuntungan

Rekomendasi produk pinjaman yang paling sesuai sangat bergantung pada kebutuhan dan profil risiko masing-masing individu. Misalnya, jika Anda membutuhkan pinjaman dengan tenor pendek dan suku bunga rendah, Produk Pinjaman Konsumtif B bisa menjadi pilihan yang tepat. Namun, jika Anda membutuhkan fleksibilitas tenor yang lebih panjang, Produk Pinjaman Konsumtif A mungkin lebih sesuai. Analisis keuntungan perlu mempertimbangkan total biaya pinjaman, termasuk bunga dan biaya administrasi, selama jangka waktu pinjaman.

Perhitungan total biaya pinjaman akan memberikan gambaran yang lebih akurat mengenai produk mana yang paling menguntungkan dalam jangka panjang. Hal ini mengharuskan perbandingan yang lebih detail dengan memasukkan besaran pinjaman, suku bunga, dan biaya-biaya terkait untuk setiap produk pinjaman.