Memahami Tabel Angsuran KUR 2025

Tabel Angsuran Dana KUR 2025 – Tabel angsuran Kredit Usaha Rakyat (KUR) 2025 merupakan ringkasan rinci dari kewajiban pembayaran pinjaman KUR yang akan dibebankan kepada debitur. Tabel ini memberikan gambaran jelas mengenai besarnya angsuran bulanan yang harus dibayarkan selama masa pinjaman, sehingga debitur dapat merencanakan keuangannya dengan lebih baik.

Memahami tabel angsuran ini sangat penting bagi calon debitur KUR untuk mengantisipasi dan mengatur arus kas bisnis mereka. Dengan memahami detail angsuran, debitur dapat memastikan kemampuannya dalam memenuhi kewajiban pembayaran dan menghindari potensi tunggakan.

Komponen Tabel Angsuran KUR 2025

Tabel angsuran KUR 2025 umumnya terdiri dari beberapa komponen utama yang saling berkaitan. Komponen-komponen ini memberikan informasi lengkap mengenai jadwal dan besaran pembayaran yang harus dilakukan oleh debitur.

Tabel Angsuran Dana KUR 2025 memang penting untuk dipelajari sebelum mengajukan pinjaman, agar Anda bisa merencanakan keuangan dengan baik. Informasi mengenai besaran angsuran bulanan akan sangat membantu dalam menentukan kemampuan membayar. Nah, untuk mengetahui lebih lanjut mengenai pencairan dana, ada baiknya Anda juga mengecek informasi terkait pembukaan KUR BCA di tahun 2025 melalui tautan ini: Kapan KUR BCA 2025 Dibuka.

Dengan mengetahui jadwal pembukaan, Anda bisa mempersiapkan diri lebih matang dan mempelajari detail Tabel Angsuran Dana KUR 2025 sesuai dengan program yang ditawarkan BCA.

- Nomor Angsuran: Menunjukkan urutan angsuran, mulai dari angsuran pertama hingga angsuran terakhir.

- Bulan/Periode Angsuran: Menunjukkan bulan atau periode pembayaran angsuran.

- Angsuran Pokok: Besarnya pokok pinjaman yang diangsur setiap bulannya. Besarnya angsuran pokok ini biasanya tetap setiap bulannya untuk sistem angsuran flat.

- Angsuran Bunga: Besarnya bunga yang dibebankan setiap bulan. Besarnya angsuran bunga biasanya menurun setiap bulannya untuk sistem angsuran flat.

- Total Angsuran: Jumlah dari angsuran pokok dan angsuran bunga. Ini adalah total yang harus dibayarkan setiap bulan.

Perbedaan Tabel Angsuran KUR 2025 dengan Tahun Sebelumnya

Perbedaan tabel angsuran KUR antar tahun dapat dipengaruhi oleh beberapa faktor, seperti perubahan suku bunga acuan Bank Indonesia, kebijakan pemerintah terkait KUR, dan kebijakan masing-masing bank penyalur KUR. Meskipun demikian, perbedaan tersebut biasanya tidak signifikan dan bersifat gradual. Untuk informasi detail mengenai perbedaannya, sebaiknya calon debitur berkonsultasi langsung dengan bank penyalur KUR.

Sebagai contoh, bisa saja suku bunga KUR 2025 sedikit lebih rendah atau lebih tinggi dibandingkan tahun sebelumnya, yang berdampak pada besarnya angsuran bunga. Namun, secara umum, struktur tabel angsuran KUR tetap konsisten, yaitu berupa tabel yang menunjukkan rincian pembayaran angsuran setiap bulan hingga pelunasan.

Contoh Tabel Angsuran KUR 2025

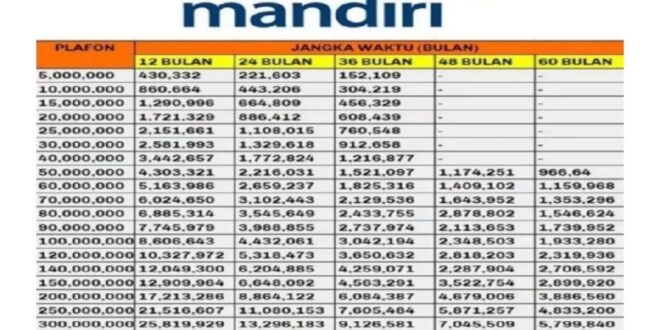

Berikut contoh tabel angsuran KUR 2025 untuk pinjaman Rp 50.000.000 dengan jangka waktu 3 tahun (36 bulan), dengan asumsi suku bunga tertentu. Perlu diingat bahwa ini hanyalah contoh ilustrasi dan besarnya angsuran sebenarnya dapat berbeda tergantung kebijakan bank dan suku bunga yang berlaku.

| No | Bulan | Angsuran Pokok | Angsuran Bunga |

|---|---|---|---|

| 1 | Januari | Rp 1.388.889 | Rp 250.000 |

| 2 | Februari | Rp 1.388.889 | Rp 249.000 |

| … | … | … | … |

| 36 | Desember | Rp 1.388.889 | Rp 10.000 |

Perbandingan Skema Angsuran KUR 2025 dengan Produk Kredit Serupa

Perbandingan skema angsuran KUR 2025 dengan produk kredit serupa dari bank lain perlu mempertimbangkan beberapa faktor, seperti suku bunga, jangka waktu pinjaman, dan biaya-biaya administrasi lainnya. Secara umum, KUR menawarkan suku bunga yang relatif lebih rendah dibandingkan dengan produk kredit lainnya, sehingga angsuran bulanannya pun cenderung lebih ringan. Namun, sebaiknya calon debitur membandingkan beberapa penawaran dari berbagai bank untuk mendapatkan skema angsuran yang paling sesuai dengan kemampuan keuangannya.

Sebagai contoh, sebuah bank konvensional mungkin menawarkan pinjaman dengan suku bunga yang lebih tinggi, tetapi dengan fleksibilitas jangka waktu yang lebih panjang. Sebaliknya, KUR mungkin memiliki jangka waktu yang lebih pendek, tetapi dengan suku bunga yang lebih kompetitif. Perbandingan yang cermat sangat penting untuk menentukan pilihan yang paling tepat.

Faktor-faktor yang Mempengaruhi Angsuran KUR 2025

Besarnya angsuran Kredit Usaha Rakyat (KUR) 2025 tidak ditentukan secara tunggal, melainkan dipengaruhi oleh beberapa faktor kunci. Memahami faktor-faktor ini sangat penting bagi calon debitur agar dapat merencanakan keuangan dengan lebih baik dan memilih skema pinjaman yang sesuai dengan kemampuan finansial mereka.

Suku Bunga dan Pengaruhnya terhadap Angsuran Bulanan

Suku bunga merupakan komponen utama yang menentukan besarnya angsuran KUR. Semakin tinggi suku bunga yang diterapkan, maka semakin besar pula angsuran bulanan yang harus dibayarkan. Sebaliknya, suku bunga yang rendah akan menghasilkan angsuran bulanan yang lebih kecil. Perbedaan suku bunga, bahkan sebesar 1%, dapat berdampak signifikan pada total biaya pinjaman dan jumlah angsuran yang harus dibayarkan selama masa tenor.

Memahami Tabel Angsuran Dana KUR 2025 sangat penting sebelum mengajukan pinjaman. Informasi detail mengenai besaran angsuran bulanan akan membantu Anda merencanakan keuangan dengan lebih baik. Untuk gambaran lebih spesifik mengenai salah satu bank penyalur KUR, Anda bisa melihat Tabel KUR Mikro BRI 2025 Terbaru sebagai referensi. Dengan mempelajari tabel tersebut, Anda dapat membandingkan dan memperkirakan besaran angsuran yang akan dibebankan, sehingga memudahkan Anda dalam memilih skema KUR yang paling sesuai dengan kemampuan finansial Anda.

Kembali ke Tabel Angsuran Dana KUR 2025 secara umum, pastikan Anda teliti dalam mempelajari semua detailnya sebelum memutuskan untuk mengajukan pinjaman.

Pengaruh Jangka Waktu Pinjaman terhadap Besarnya Angsuran

Jangka waktu pinjaman atau tenor juga berperan penting dalam menentukan besarnya angsuran. Tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah. Pemilihan tenor yang tepat perlu mempertimbangkan kemampuan pembayaran debitur dan strategi bisnis jangka panjang.

Tabel Angsuran Dana KUR 2025 akan sangat membantu Anda dalam merencanakan keuangan, karena menunjukkan besaran cicilan yang harus dibayarkan setiap bulannya. Untuk memahami lebih detail skema pembayarannya, ada baiknya Anda juga memahami Aturan KUR 2025 Terbaru , karena aturan tersebut berpengaruh pada suku bunga dan tenor yang ditawarkan, sehingga berdampak langsung pada besaran angsuran di tabel tersebut.

Dengan demikian, pemahaman menyeluruh terhadap aturan terbaru akan membantu Anda memilih opsi yang paling sesuai dengan kemampuan finansial dan memudahkan perencanaan penggunaan Tabel Angsuran Dana KUR 2025.

Ilustrasi Perhitungan Angsuran KUR 2025, Tabel Angsuran Dana KUR 2025

Untuk memperjelas pengaruh suku bunga dan jangka waktu, berikut ilustrasi perhitungan angsuran dengan asumsi sederhana. Perlu diingat bahwa perhitungan ini merupakan simplifikasi dan angka-angka yang digunakan hanya untuk ilustrasi. Perhitungan sebenarnya mungkin melibatkan faktor-faktor lain yang lebih kompleks.

Misalnya, kita asumsikan pinjaman sebesar Rp 100.000.000.

Memahami Tabel Angsuran Dana KUR 2025 sangat penting sebelum mengajukan pinjaman. Tabel ini akan memberikan gambaran jelas mengenai besarnya cicilan bulanan yang harus dibayarkan. Untuk mempermudah proses pengajuan, Anda bisa langsung mengakses informasi dan melakukan pendaftaran secara online melalui KUR BRI Co Id Daftar Online 2025 Terbaru. Setelah mendaftar, Anda bisa kembali mempelajari detail Tabel Angsuran Dana KUR 2025 untuk memastikan kesesuaian dengan kemampuan finansial Anda sebelum menandatangani perjanjian.

- Skenario 1: Suku bunga 6% per tahun, tenor 3 tahun (36 bulan). Angsuran bulanan akan relatif lebih rendah.

- Skenario 2: Suku bunga 8% per tahun, tenor 3 tahun (36 bulan). Angsuran bulanan akan lebih tinggi dibandingkan skenario 1.

- Skenario 3: Suku bunga 6% per tahun, tenor 5 tahun (60 bulan). Angsuran bulanan akan lebih rendah dibandingkan skenario 1 dan 2, namun total bunga yang dibayarkan akan lebih tinggi.

Rumus perhitungan angsuran yang umum digunakan adalah:

Angsuran = [P x (r/n)] / [1 – (1 + r/n)^-nt]

Dimana:

P = jumlah pinjaman

r = suku bunga tahunan (dalam desimal)

n = jumlah pembayaran per tahun (biasanya 12 untuk bulanan)

t = jangka waktu pinjaman dalam tahun

Perlu dicatat bahwa rumus di atas merupakan rumus umum dan bank mungkin menggunakan rumus yang sedikit berbeda. Untuk informasi yang akurat, sebaiknya konsultasikan langsung dengan bank atau lembaga keuangan yang menyediakan KUR.

Dampak Inflasi terhadap Angsuran KUR 2025

Inflasi dapat mempengaruhi daya beli rupiah. Jika inflasi tinggi, nilai uang akan menurun, sehingga angsuran yang tetap nominalnya akan terasa lebih berat. Dengan kata lain, meskipun jumlah angsuran tetap, daya beli debitur untuk membayar angsuran tersebut dapat berkurang akibat inflasi. Oleh karena itu, penting untuk mempertimbangkan proyeksi inflasi saat merencanakan peminjaman KUR.

Syarat dan Ketentuan KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan peluang besar bagi pelaku UMKM untuk mengembangkan bisnis mereka. Namun, untuk mendapatkan akses pembiayaan ini, terdapat beberapa syarat dan ketentuan yang perlu dipenuhi. Pemahaman yang baik terhadap persyaratan ini akan mempermudah proses pengajuan dan meningkatkan peluang persetujuan.

Syarat dan Ketentuan Umum KUR 2025

Secara umum, calon debitur KUR 2025 harus memenuhi beberapa kriteria utama. Kriteria ini dirancang untuk memastikan keberlanjutan usaha dan kemampuan calon debitur dalam melunasi pinjaman.

- Merupakan Warga Negara Indonesia (WNI).

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Tidak sedang menerima kredit dari program KUR di bank lain (kecuali untuk perpanjangan).

- Memiliki agunan yang sesuai dengan ketentuan bank penyalur.

- Memenuhi kriteria yang ditetapkan oleh bank penyalur, seperti memiliki omzet usaha minimal tertentu.

Persyaratan Dokumen Pengajuan KUR 2025

Selain memenuhi syarat umum, calon debitur juga perlu melengkapi sejumlah dokumen untuk mendukung pengajuan KUR 2025. Kelengkapan dokumen ini akan mempercepat proses verifikasi dan persetujuan.

- KTP dan Kartu Keluarga.

- Surat Izin Usaha atau Surat Keterangan Usaha (SKU).

- Dokumen pendukung usaha, seperti fotokopi NPWP, SIUP, TDP (jika ada).

- Proposal usaha yang menjelaskan rencana penggunaan dana KUR.

- Dokumen pendukung lainnya yang mungkin diminta oleh bank penyalur, seperti bukti kepemilikan aset sebagai agunan.

Proses Pengajuan KUR 2025

Proses pengajuan KUR 2025 umumnya melibatkan beberapa tahapan. Ketepatan dalam mengikuti tahapan ini akan meningkatkan efisiensi dan peluang persetujuan.

- Konsultasi dan Persiapan Dokumen: Calon debitur berkonsultasi dengan petugas bank untuk memahami persyaratan dan menyiapkan dokumen yang dibutuhkan.

- Pengajuan Kredit: Calon debitur mengajukan permohonan kredit KUR 2025 secara langsung ke bank penyalur.

- Verifikasi dan Analisa: Bank akan melakukan verifikasi dokumen dan analisa kelayakan usaha calon debitur.

- Persetujuan Kredit: Jika pengajuan disetujui, bank akan memberitahukan jumlah plafon kredit yang disetujui dan jadwal pencairan.

- Pencairan Dana: Dana KUR 2025 akan dicairkan ke rekening calon debitur setelah semua proses administrasi selesai.

Pertanyaan Umum Calon Debitur KUR 2025

Beberapa pertanyaan sering diajukan oleh calon debitur KUR 2025. Berikut beberapa pertanyaan umum beserta jawabannya (sebagai gambaran umum, karena ketentuan dapat bervariasi antar bank).

- Berapa maksimal plafon KUR 2025? Plafon KUR 2025 bervariasi tergantung pada jenis usaha, sektor, dan kebijakan bank penyalur. Sebagai contoh, untuk usaha mikro mungkin hingga Rp100 juta, usaha kecil hingga Rp500 juta.

- Berapa suku bunga KUR 2025? Suku bunga KUR 2025 ditentukan oleh pemerintah dan relatif rendah dibandingkan dengan jenis kredit lainnya. Namun, suku bunga dapat bervariasi sedikit antar bank.

- Bagaimana cara melunasi pinjaman KUR 2025? Pelunasan pinjaman KUR 2025 umumnya dilakukan secara angsuran bulanan sesuai dengan tenor yang telah disepakati.

- Apa yang terjadi jika saya gagal membayar angsuran? Kegagalan membayar angsuran dapat berdampak negatif pada riwayat kredit dan dapat dikenakan denda sesuai ketentuan bank.

Alur Pengajuan KUR 2025

Berikut gambaran alur pengajuan KUR 2025 secara visual, dari tahap pendaftaran hingga pencairan dana. Setiap tahap memerlukan kesiapan dokumen dan komunikasi yang baik dengan pihak bank.

| Tahap | Deskripsi |

|---|---|

| Pendaftaran | Mengumpulkan dokumen dan mendaftar ke bank penyalur KUR. |

| Verifikasi Dokumen | Bank memverifikasi kelengkapan dan keabsahan dokumen. |

| Survei Usaha | Petugas bank melakukan survei ke lokasi usaha. |

| Analisa Kredit | Bank menganalisa kelayakan usaha dan kemampuan debitur. |

| Persetujuan Kredit | Bank memberikan persetujuan atau penolakan atas permohonan KUR. |

| Penandatanganan Perjanjian | Penandatanganan perjanjian kredit antara debitur dan bank. |

| Pencairan Dana | Dana KUR dicairkan ke rekening debitur. |

Keunggulan dan Kelemahan KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan akses pembiayaan bagi pelaku UMKM. Namun, seperti produk keuangan lainnya, KUR memiliki keunggulan dan kelemahan yang perlu dipahami sebelum mengajukan permohonan. Memahami hal ini akan membantu Anda dalam pengambilan keputusan yang tepat dan meminimalisir risiko.

Berikut ini adalah pemaparan mengenai keunggulan dan kelemahan KUR 2025, perbandingannya dengan produk kredit lain, serta strategi mitigasi risiko yang dapat diterapkan.

Keunggulan KUR 2025

KUR 2025 menawarkan beberapa keunggulan dibandingkan produk kredit lainnya, terutama bagi UMKM. Suku bunga yang relatif rendah merupakan daya tarik utama. Selain itu, persyaratan administrasi yang cenderung lebih mudah dan proses pencairan yang relatif cepat juga menjadi nilai tambah.

- Suku bunga rendah, bersaing dengan produk kredit lainnya di pasaran.

- Persyaratan administrasi yang relatif sederhana dan mudah dipenuhi oleh pelaku UMKM.

- Proses pencairan dana yang relatif cepat, mempercepat akses modal usaha.

- Tersedia berbagai pilihan plafon pinjaman, disesuaikan dengan kebutuhan usaha.

- Program ini didukung oleh pemerintah, sehingga memberikan rasa aman dan kepercayaan bagi peminjam.

Kelemahan KUR 2025

Meskipun menawarkan berbagai keuntungan, KUR 2025 juga memiliki beberapa kelemahan yang perlu diperhatikan. Salah satu yang sering menjadi pertimbangan adalah batasan plafon pinjaman yang mungkin tidak mencukupi bagi usaha berskala besar. Selain itu, adanya persyaratan agunan tertentu juga bisa menjadi kendala bagi beberapa pelaku UMKM.

- Plafon pinjaman yang terbatas, mungkin tidak cukup untuk memenuhi kebutuhan modal usaha yang besar.

- Adanya persyaratan agunan, bisa menjadi kendala bagi pelaku UMKM yang tidak memiliki aset yang cukup.

- Terdapat tenggat waktu pelunasan yang perlu dipatuhi dengan ketat.

- Kegagalan dalam memenuhi kewajiban pembayaran dapat berdampak pada reputasi kredit peminjam.

Perbandingan KUR 2025 dengan Produk Pembiayaan Lain

Berikut perbandingan KUR 2025 dengan skema pembiayaan usaha lainnya. Perbandingan ini bersifat umum dan dapat bervariasi tergantung pada bank dan lembaga pembiayaan yang bersangkutan.

Memahami Tabel Angsuran Dana KUR 2025 penting sebelum mengajukan pinjaman. Perencanaan keuangan yang matang sangat dibutuhkan agar angsuran berjalan lancar. Untuk memastikan Anda memenuhi kriteria peminjaman, sebaiknya periksa terlebih dahulu Syarat KUR 2025 BRI yang berlaku. Dengan begitu, Anda dapat memperkirakan besaran angsuran yang sesuai dengan kemampuan finansial dan memilih skema pembayaran yang tepat dari Tabel Angsuran Dana KUR 2025.

Pastikan Anda telah mempelajari semua detail sebelum memutuskan untuk mengajukan pinjaman.

| Aspek | KUR 2025 | Produk Lain (Contoh: Kredit Usaha Mikro, Kredit Modal Kerja) |

|---|---|---|

| Suku Bunga | Relatif rendah, ditentukan pemerintah | Variatif, tergantung bank dan kebijakan masing-masing |

| Persyaratan | Relatif mudah, fokus pada usaha produktif | Beragam, bisa lebih ketat tergantung jenis kredit dan profil peminjam |

| Plafon | Terbatas, disesuaikan dengan skala usaha | Lebih fleksibel, bisa mencapai jumlah yang lebih besar |

| Jangka Waktu | Terbatas, sesuai dengan ketentuan program | Lebih fleksibel, dapat disesuaikan dengan kebutuhan |

| Agunan | Bisa tanpa agunan (tergantung plafon), atau dengan agunan | Seringkali memerlukan agunan yang lebih signifikan |

Strategi Mitigasi Risiko KUR 2025

Untuk meminimalisir risiko dalam menggunakan KUR 2025, perencanaan keuangan yang matang sangat penting. Buatlah rencana bisnis yang realistis dan pastikan kemampuan Anda dalam melunasi pinjaman sesuai jangka waktu yang ditentukan. Diversifikasi usaha juga dapat menjadi strategi untuk mengurangi risiko.

- Buatlah rencana bisnis yang terperinci dan realistis, termasuk proyeksi pendapatan dan pengeluaran.

- Kelola keuangan usaha dengan baik dan disiplin, pisahkan keuangan pribadi dan usaha.

- Manfaatkan dana KUR secara efektif dan efisien untuk meningkatkan produktivitas usaha.

- Lakukan diversifikasi usaha untuk mengurangi ketergantungan pada satu sumber pendapatan.

- Komunikasikan secara proaktif dengan pihak bank jika mengalami kendala dalam pembayaran.

Perencanaan Keuangan dengan KUR 2025: Tabel Angsuran Dana KUR 2025

Perencanaan keuangan yang matang sangat krusial bagi keberhasilan usaha dan kelancaran pembayaran angsuran KUR 2025. Dengan perencanaan yang baik, debitur dapat memaksimalkan manfaat KUR dan menghindari potensi risiko finansial. Berikut beberapa strategi efektif yang dapat diterapkan.

Pengelolaan keuangan yang disiplin meliputi pemahaman menyeluruh terhadap pendapatan, pengeluaran, dan arus kas usaha. Kemampuan memprediksi kebutuhan dana dan mengantisipasi potensi kendala keuangan sangat penting untuk memastikan pembayaran angsuran tepat waktu.

Tips Perencanaan Keuangan Efektif

Perencanaan keuangan yang efektif untuk debitur KUR 2025 berfokus pada pemetaan pendapatan dan pengeluaran secara detail. Hal ini membantu dalam menentukan alokasi dana untuk pembayaran angsuran tanpa mengorbankan operasional usaha. Berikut beberapa tips:

- Buatlah catatan keuangan yang terinci, catat setiap pemasukan dan pengeluaran, baik yang berkaitan dengan usaha maupun kebutuhan pribadi.

- Pisahkan rekening usaha dan pribadi untuk memudahkan pelacakan arus kas dan pengelolaan keuangan.

- Tentukan proporsi pendapatan yang dialokasikan untuk pembayaran angsuran, operasional usaha, dan kebutuhan pribadi. Pastikan alokasi untuk angsuran KUR terjamin.

- Manfaatkan aplikasi atau software keuangan untuk mempermudah proses pencatatan dan analisis keuangan.

- Lakukan evaluasi rutin terhadap perencanaan keuangan dan sesuaikan dengan kondisi usaha yang berkembang.

Langkah-Langkah Pengelolaan Keuangan untuk Pembayaran Angsuran Tepat Waktu

Konsistensi dalam pengelolaan keuangan sangat penting untuk memastikan pembayaran angsuran KUR tepat waktu. Langkah-langkah berikut dapat membantu:

- Buatlah proyeksi arus kas bulanan untuk memperkirakan pendapatan dan pengeluaran. Dengan proyeksi ini, kita dapat mengantisipasi potensi kekurangan dana.

- Prioritaskan pembayaran angsuran KUR setiap bulan. Angsuran KUR harus dibayarkan sebelum kebutuhan operasional lainnya.

- Sisihkan dana khusus untuk pembayaran angsuran setiap bulan, baik melalui transfer otomatis maupun penyimpanan dana di rekening terpisah.

- Pantau secara berkala sisa saldo dan rencana pembayaran angsuran. Jika terdapat potensi kekurangan dana, segera cari solusi.

- Manfaatkan fitur pembayaran online untuk kemudahan dan efisiensi.

Contoh Simulasi Pengelolaan Keuangan

Misalnya, seorang debitur KUR memiliki pendapatan bulanan Rp 5.000.000 dan pengeluaran operasional usaha Rp 2.000.000. Angsuran KUR sebesar Rp 500.000 per bulan. Maka, sisa pendapatan setelah operasional usaha adalah Rp 3.000.000. Dengan mengalokasikan Rp 500.000 untuk angsuran, masih tersisa Rp 2.500.000 untuk kebutuhan pribadi dan cadangan dana darurat.

Panduan Praktis Mengelola Arus Kas Usaha

Pengelolaan arus kas usaha yang efektif sangat penting untuk memastikan kelancaran pembayaran angsuran. Berikut beberapa panduan:

- Buatlah pencatatan transaksi secara detail dan akurat.

- Lakukan analisa arus kas secara berkala untuk mengidentifikasi potensi masalah.

- Buatlah perencanaan pengeluaran yang terukur dan hindari pengeluaran yang tidak perlu.

- Pertimbangkan untuk menabung sebagian dari keuntungan usaha untuk dana darurat.

- Diversifikasi sumber pendapatan untuk mengurangi risiko keuangan.

Strategi Menghindari Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran dapat berdampak negatif pada reputasi kredit dan operasional usaha. Berikut beberapa strategi untuk mencegahnya:

- Buatlah rencana pembayaran angsuran yang realistis dan terukur.

- Selalu pantau saldo rekening dan jadwal jatuh tempo angsuran.

- Siapkan dana cadangan untuk mengantisipasi kemungkinan kendala keuangan.

- Jika dihadapkan pada kesulitan keuangan, segera hubungi pihak bank untuk mencari solusi.

- Manfaatkan fasilitas konsultasi keuangan yang disediakan oleh bank atau lembaga terkait.

Pertanyaan Umum Seputar Tabel Angsuran KUR 2025

Memahami tabel angsuran KUR 2025 sangat penting sebelum mengajukan pinjaman. Informasi ini akan membantu Anda merencanakan keuangan dengan lebih baik dan menghindari potensi masalah di masa mendatang. Berikut beberapa pertanyaan umum yang sering diajukan terkait tabel angsuran KUR 2025 beserta jawabannya.

Cara Menghitung Angsuran KUR 2025

Ada dua cara untuk menghitung angsuran KUR 2025. Pertama, secara manual menggunakan rumus anuitas. Rumus ini cukup kompleks dan membutuhkan pemahaman matematika finansial. Namun, cara ini memberikan pemahaman yang lebih mendalam tentang bagaimana angsuran dihitung. Kedua, menggunakan kalkulator online yang banyak tersedia di situs perbankan atau situs keuangan terpercaya. Kalkulator online ini lebih praktis dan mudah digunakan, hanya perlu memasukkan jumlah pinjaman, jangka waktu, dan suku bunga, maka angsuran bulanan akan langsung terhitung.

Konsekuensi Keterlambatan Pembayaran Angsuran KUR 2025

Keterlambatan pembayaran angsuran KUR 2025 akan berdampak negatif pada riwayat kredit Anda. Bank akan mengenakan denda keterlambatan yang jumlahnya bervariasi tergantung kebijakan masing-masing bank. Selain denda, keterlambatan berulang dapat berakibat pada pencabutan fasilitas KUR dan bahkan dapat dilaporkan ke Sistem Informasi Debitur (SID) Bank Indonesia, yang dapat mempersulit Anda untuk mendapatkan pinjaman di masa mendatang. Oleh karena itu, penting untuk selalu membayar angsuran tepat waktu.

Sumber Informasi Terpercaya Mengenai KUR 2025

Informasi terpercaya mengenai KUR 2025 dapat diperoleh dari beberapa sumber. Website resmi Kementerian Koperasi dan UKM, website resmi bank penyalur KUR, dan kantor cabang bank terdekat merupakan sumber informasi yang valid dan akurat. Selain itu, Anda juga dapat berkonsultasi langsung dengan petugas bank untuk mendapatkan penjelasan yang lebih detail dan sesuai dengan kebutuhan Anda.

Perbedaan Tabel Angsuran KUR 2025 Antar Bank

Meskipun skema KUR secara umum ditentukan pemerintah, kemungkinan terdapat perbedaan kecil pada tabel angsuran KUR 2025 antar bank. Perbedaan ini dapat berupa variasi kecil pada suku bunga, biaya administrasi, atau asuransi. Perbedaan ini biasanya tidak signifikan, namun tetap penting untuk dibandingkan sebelum memilih bank penyalur KUR. Sebaiknya bandingkan penawaran dari beberapa bank untuk mendapatkan suku bunga dan skema angsuran yang paling menguntungkan.

Tips Mendapatkan KUR 2025 dengan Bunga Rendah

Untuk mendapatkan KUR 2025 dengan suku bunga rendah, ada beberapa tips yang dapat Anda pertimbangkan. Pertama, pastikan Anda memenuhi persyaratan dan kriteria yang ditetapkan oleh bank. Kedua, ajukan pinjaman dengan jumlah yang sesuai dengan kemampuan Anda untuk membayar angsuran. Ketiga, bandingkan penawaran dari beberapa bank untuk mendapatkan suku bunga yang paling kompetitif. Keempat, jaga rekam jejak kredit yang baik. Riwayat kredit yang baik akan meningkatkan peluang Anda untuk mendapatkan suku bunga yang lebih rendah.