Memahami Tabel Angsuran Non KUR BRI 2025

Tabel Angsuran Non KUR BRI 2025 – Tabel angsuran merupakan informasi penting bagi calon debitur yang ingin mengajukan pinjaman di BRI. Memahami tabel angsuran, khususnya perbedaan antara pinjaman KUR dan Non KUR, akan membantu Anda dalam merencanakan keuangan dan memilih produk pinjaman yang sesuai dengan kemampuan Anda. Artikel ini akan membahas secara detail mengenai tabel angsuran Non KUR BRI di tahun 2025, memberikan contoh perhitungan, dan mengidentifikasi biaya-biaya tambahan yang mungkin perlu Anda pertimbangkan.

Perbedaan Tabel Angsuran KUR BRI dan Non KUR BRI

Tabel angsuran KUR BRI dan Non KUR BRI memiliki perbedaan utama dalam hal suku bunga dan persyaratan pinjaman. KUR BRI umumnya menawarkan suku bunga yang lebih rendah dan persyaratan yang lebih mudah dipenuhi, khususnya untuk usaha mikro, kecil, dan menengah (UMKM). Pinjaman Non KUR BRI memiliki suku bunga yang cenderung lebih tinggi dan mungkin mensyaratkan agunan atau jaminan tambahan. Perbedaan ini tercermin dalam besarnya angsuran bulanan yang harus dibayarkan.

Faktor-faktor yang Mempengaruhi Besarnya Angsuran Non KUR BRI

Beberapa faktor utama yang menentukan besarnya angsuran Non KUR BRI meliputi jumlah pinjaman, tenor atau jangka waktu pinjaman, dan suku bunga yang berlaku. Suku bunga sendiri dipengaruhi oleh kebijakan Bank Indonesia dan kondisi ekonomi makro. Semakin besar jumlah pinjaman dan semakin panjang tenornya, maka angsuran bulanan akan semakin kecil, namun total angsuran yang dibayarkan akan lebih besar. Sebaliknya, semakin pendek tenornya, maka angsuran bulanan akan semakin besar, tetapi total angsuran yang dibayarkan akan lebih kecil.

Contoh Perhitungan Angsuran Non KUR BRI, Tabel Angsuran Non KUR BRI 2025

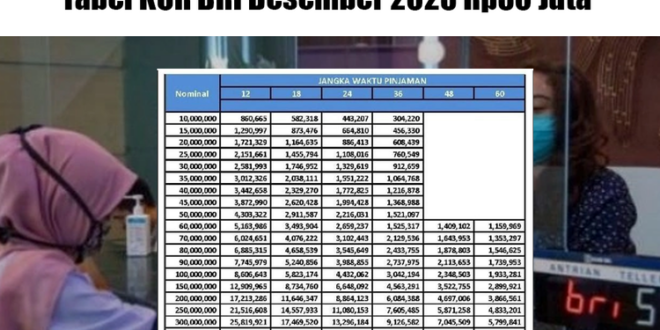

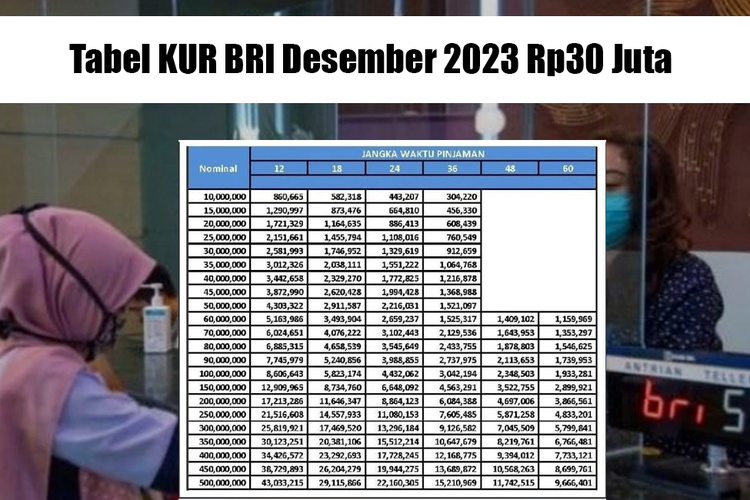

Sebagai ilustrasi, mari kita hitung angsuran untuk pinjaman sebesar Rp 50.000.000 dengan tenor 5 tahun (60 bulan) dan asumsi suku bunga 12% per tahun. Perhitungan angsuran ini bersifat ilustrasi dan dapat berbeda dengan perhitungan aktual yang dilakukan oleh BRI. Perlu diingat bahwa perhitungan angsuran ini menggunakan metode anuitas, dimana setiap bulan pembayaran angsuran tetap sama. Perhitungan yang akurat akan diberikan oleh pihak BRI setelah pengajuan pinjaman diproses.

Dengan menggunakan kalkulator anuitas atau rumus yang tersedia, angsuran bulanan diperkirakan sekitar Rp 1.160.000. Total angsuran yang dibayarkan selama 5 tahun adalah Rp 69.600.000. Perlu diperhatikan bahwa angka ini merupakan perkiraan dan bisa berbeda sedikit dengan perhitungan resmi BRI.

Tabel Perbandingan Angsuran Non KUR BRI dengan Tenor Berbeda

Tabel berikut menunjukkan perbandingan angsuran bulanan untuk pinjaman Rp 50.000.000 dengan tenor berbeda, dengan asumsi suku bunga tetap 12% per tahun. Angka-angka dalam tabel ini merupakan perkiraan dan bisa berbeda dengan angka yang diberikan oleh BRI.

| Tenor (Tahun) | Angsuran Bulanan (Perkiraan) | Total Angsuran (Perkiraan) | Suku Bunga (Per Tahun) |

|---|---|---|---|

| 1 | Rp 4.460.000 | Rp 53.520.000 | 12% |

| 3 | Rp 1.680.000 | Rp 60.480.000 | 12% |

| 5 | Rp 1.160.000 | Rp 69.600.000 | 12% |

| 7 | Rp 900.000 | Rp 75.600.000 | 12% |

Biaya-biaya Tambahan Pinjaman Non KUR BRI

Selain angsuran pokok dan bunga, mungkin terdapat biaya-biaya tambahan yang dikenakan dalam pinjaman Non KUR BRI. Biaya-biaya ini bisa meliputi biaya administrasi, biaya provisi, asuransi jiwa, dan biaya-biaya lainnya. Besaran biaya tambahan ini bervariasi tergantung pada jenis pinjaman dan kebijakan BRI. Penting untuk menanyakan secara rinci mengenai semua biaya yang akan dikenakan sebelum menandatangani perjanjian pinjaman agar Anda dapat mempersiapkan diri dengan baik.

Syarat dan Ketentuan Pinjaman Non KUR BRI 2025

Mengajukan pinjaman Non KUR BRI di tahun 2025 membutuhkan pemahaman yang baik tentang syarat dan ketentuan yang berlaku. Informasi ini akan membantu Anda mempersiapkan diri dengan lebih baik dan meningkatkan peluang persetujuan pengajuan pinjaman Anda.

Persyaratan Umum Pinjaman Non KUR BRI

Persyaratan umum pinjaman Non KUR BRI bervariasi tergantung jenis pinjaman yang dipilih. Secara umum, persyaratan ini meliputi kebutuhan akan agunan (jaminan), penghasilan tetap, dan riwayat kredit yang baik. Umur peminjam juga menjadi pertimbangan, umumnya minimal 21 tahun dan maksimal usia tertentu sesuai kebijakan BRI. Kriteria kelayakan kredit akan dievaluasi secara menyeluruh oleh pihak BRI.

Persyaratan Dokumen Pinjaman Non KUR BRI

Dokumen yang dibutuhkan untuk mengajukan pinjaman Non KUR BRI beragam, tergantung jenis pinjaman dan besarnya jumlah pinjaman yang diajukan. Namun, beberapa dokumen umum yang biasanya dibutuhkan antara lain :

- KTP dan KK

- Surat Keterangan Kerja dan Slip Gaji (untuk karyawan)

- Surat Keterangan Usaha dan laporan keuangan (untuk wirausaha)

- Dokumen Jaminan/Agunan (seperti sertifikat tanah, BPKB kendaraan, dll)

- Surat Pernyataan/Formulir Pengajuan Pinjaman

Sebaiknya Anda menghubungi cabang BRI terdekat untuk memastikan dokumen apa saja yang dibutuhkan secara spesifik sesuai dengan jenis pinjaman yang Anda pilih.

Proses Pengajuan Pinjaman Non KUR BRI

Proses pengajuan pinjaman Non KUR BRI umumnya terdiri dari beberapa tahap. Berikut gambaran umum tahapannya:

- Konsultasi dan pengumpulan dokumen: Anda dapat berkonsultasi dengan petugas BRI untuk menentukan jenis pinjaman yang sesuai dan dokumen yang dibutuhkan.

- Pengisian formulir pengajuan: Isi formulir pengajuan pinjaman dengan lengkap dan akurat.

- Verifikasi dokumen: Pihak BRI akan memverifikasi kelengkapan dan keabsahan dokumen yang Anda ajukan.

- Penilaian kredit: Pihak BRI akan melakukan penilaian kredit untuk menilai kemampuan Anda dalam melunasi pinjaman.

- Pencairan dana: Jika pengajuan Anda disetujui, dana pinjaman akan dicairkan ke rekening Anda.

Lama proses persetujuan pinjaman bervariasi tergantung kompleksitas pengajuan dan kebijakan BRI.

Poin Penting Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, pertimbangkan beberapa hal penting berikut:

- Pahami suku bunga dan biaya administrasi yang dikenakan.

- Hitung kemampuan Anda dalam membayar angsuran setiap bulan.

- Bandingkan suku bunga dan fasilitas pinjaman dari berbagai bank atau lembaga keuangan.

- Pastikan Anda telah mempersiapkan semua dokumen yang dibutuhkan.

Perbandingan Persyaratan Pinjaman Non KUR BRI dengan Produk Pinjaman Lain

Persyaratan pinjaman Non KUR BRI berbeda dengan produk pinjaman lain dari BRI, seperti KUR Mikro, KUR Kecil, dan KPR. KUR lebih fokus pada usaha mikro, kecil, dan menengah dengan persyaratan dan bunga yang berbeda. KPR khusus untuk pembiayaan properti. Setiap produk pinjaman memiliki karakteristik, persyaratan, dan target nasabah yang berbeda. Anda perlu membandingkan dan memilih produk yang paling sesuai dengan kebutuhan dan kemampuan Anda. Informasi detail mengenai perbedaan persyaratan dan bunga dapat diperoleh langsung dari kantor cabang BRI terdekat.

Simulasi dan Perencanaan Angsuran

Memilih pinjaman Non KUR BRI membutuhkan perencanaan matang. Memahami simulasi angsuran dan merencanakan anggaran bulanan secara cermat akan membantu Anda menghindari potensi kesulitan keuangan di masa mendatang. Berikut ini beberapa panduan praktis untuk membantu Anda dalam proses tersebut.

Simulasi Angsuran Pinjaman Non KUR BRI

Simulasi angsuran akan memberikan gambaran jelas tentang kewajiban pembayaran bulanan Anda. Berikut contoh simulasi untuk dua jenis pinjaman:

- Pinjaman Usaha: Misalnya, Anda mengajukan pinjaman Rp 50.000.000 untuk pengembangan usaha kecil Anda dengan tenor 24 bulan. Dengan suku bunga tertentu (misalnya, 12% per tahun), simulasi akan menunjukkan besarnya angsuran bulanan yang harus dibayarkan. Angsuran tersebut akan bervariasi tergantung suku bunga yang berlaku dan kebijakan BRI saat itu.

- Pinjaman Renovasi Rumah: Anda membutuhkan pinjaman Rp 100.000.000 untuk renovasi rumah dengan tenor 36 bulan. Dengan asumsi suku bunga yang sama (misalnya, 12% per tahun), simulasi akan memberikan gambaran angsuran bulanan yang harus Anda siapkan. Perlu diingat bahwa suku bunga dapat berubah sewaktu-waktu.

Perlu dicatat bahwa contoh-contoh di atas merupakan ilustrasi. Besarnya angsuran aktual akan bergantung pada suku bunga yang berlaku pada saat pengajuan pinjaman, kebijakan BRI, dan profil kredit peminjam.

Panduan Perencanaan Anggaran Bulanan Pasca Pinjaman

Setelah mendapatkan pinjaman Non KUR BRI, penting untuk membuat rencana anggaran bulanan yang detail. Hal ini akan membantu Anda memastikan kemampuan membayar angsuran tepat waktu dan menghindari keterlambatan pembayaran.

- Tentukan Pendapatan Bulanan: Catat semua sumber pendapatan Anda secara rinci.

- Buat Daftar Pengeluaran: Identifikasi semua pengeluaran tetap dan variabel Anda. Prioritaskan pengeluaran penting seperti kebutuhan pokok, cicilan, dan tagihan.

- Alokasikan Dana untuk Angsuran: Pastikan Anda mengalokasikan dana yang cukup untuk membayar angsuran pinjaman setiap bulan. Jangan sampai angsuran menggerus terlalu banyak porsi pendapatan Anda.

- Buat Cadangan Dana: Sisihkan sebagian pendapatan untuk dana darurat guna mengantisipasi kejadian tak terduga yang mungkin mengganggu kemampuan membayar angsuran.

- Pantau Pengeluaran Secara Berkala: Lakukan evaluasi dan penyesuaian anggaran secara berkala untuk memastikan rencana tetap berjalan sesuai harapan.

Ilustrasi Hubungan Jumlah Pinjaman, Tenor, dan Angsuran Bulanan

Hubungan antara jumlah pinjaman, tenor, dan angsuran bulanan bersifat invers. Semakin besar jumlah pinjaman dan semakin panjang tenor, maka semakin kecil angsuran bulanannya, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, semakin kecil jumlah pinjaman dan semakin pendek tenor, maka semakin besar angsuran bulanannya, tetapi total bunga yang dibayarkan akan lebih kecil. Berikut ilustrasi grafik (deskripsi): Grafik akan menunjukkan kurva yang menunjukkan hubungan tersebut. Sumbu X mewakili tenor pinjaman (dalam bulan), sumbu Y mewakili besarnya angsuran bulanan, dan terdapat beberapa kurva yang mewakili jumlah pinjaman yang berbeda (misalnya, Rp 50 juta, Rp 100 juta, Rp 150 juta). Kurva akan menunjukkan penurunan angsuran bulanan seiring dengan bertambahnya tenor pinjaman untuk setiap jumlah pinjaman.

Perbandingan Angsuran Non KUR BRI dengan Bank Lain

Perbandingan angsuran Non KUR BRI dengan bank lain perlu mempertimbangkan beberapa faktor, termasuk suku bunga, biaya administrasi, dan persyaratan lainnya. Suku bunga dan biaya administrasi yang berbeda akan menghasilkan angsuran bulanan yang berbeda pula. Untuk perbandingan yang akurat, Anda perlu melakukan riset dan membandingkan penawaran dari beberapa bank.

Tips Mengelola Angsuran Pinjaman Non KUR BRI

Berikut beberapa tips untuk mengelola angsuran pinjaman agar tidak memberatkan keuangan:

- Bayar Tepat Waktu: Membayar angsuran tepat waktu akan menghindari denda keterlambatan dan menjaga reputasi kredit Anda.

- Buat Rekening Khusus: Sisihkan dana angsuran di rekening terpisah untuk memastikan dana tersedia setiap bulan.

- Cari Sumber Pendapatan Tambahan: Jika memungkinkan, cari sumber pendapatan tambahan untuk membantu membayar angsuran.

- Konsultasi dengan BRI: Jika mengalami kesulitan keuangan, segera konsultasikan dengan pihak BRI untuk mencari solusi.

Format Tabel Angsuran Non KUR BRI

Memahami format tabel angsuran pinjaman sangat penting untuk memantau kewajiban pembayaran dan merencanakan keuangan secara efektif. Tabel angsuran yang terstruktur dengan baik akan memberikan gambaran jelas mengenai rincian pembayaran setiap bulan hingga pinjaman lunas. Berikut penjelasan mengenai format tabel angsuran Non KUR BRI dan perbandingannya dengan bank lain.

Contoh Format Tabel Angsuran Non KUR BRI

Tabel angsuran Non KUR BRI umumnya mencakup informasi penting yang memudahkan debitur dalam melacak pembayaran. Informasi ini meliputi jumlah angsuran, tanggal jatuh tempo, rincian pokok pinjaman yang terbayar, besaran bunga, dan total angsuran setiap bulannya. Penyajian data yang sistematis ini membantu debitur dalam mengelola keuangan dan menghindari keterlambatan pembayaran.

Penjelasan Kolom Tabel Angsuran

Berikut penjelasan detail setiap kolom yang terdapat dalam tabel angsuran:

- Nomor Angsuran: Menunjukkan urutan pembayaran angsuran, dimulai dari 1 hingga jumlah total angsuran.

- Tanggal Jatuh Tempo: Menunjukkan tanggal pembayaran angsuran setiap bulannya. Tanggal ini biasanya tetap setiap bulan sesuai kesepakatan awal.

- Pokok Pinjaman: Menunjukkan bagian dari angsuran yang dialokasikan untuk melunasi pokok pinjaman. Besarannya akan bervariasi setiap bulan, biasanya lebih besar di akhir masa pinjaman.

- Bunga: Menunjukkan besaran bunga yang harus dibayarkan setiap bulan. Besaran bunga biasanya lebih besar di awal masa pinjaman.

- Total Angsuran: Menunjukkan jumlah total yang harus dibayarkan setiap bulan, merupakan penjumlahan dari pokok pinjaman dan bunga.

Simulasi Tabel Angsuran Selama 1 Tahun

Berikut contoh simulasi tabel angsuran selama 12 bulan (1 tahun) dengan asumsi pinjaman sebesar Rp 10.000.000 dengan suku bunga 1% per bulan (hanya ilustrasi, suku bunga aktual dapat berbeda):

| Nomor Angsuran | Tanggal Jatuh Tempo | Pokok Pinjaman | Bunga | Total Angsuran |

|---|---|---|---|---|

| 1 | 2025-01-31 | Rp 833.333 | Rp 100.000 | Rp 933.333 |

| 2 | 2025-02-28 | Rp 833.333 | Rp 99.167 | Rp 932.500 |

| 3 | 2025-03-31 | Rp 833.333 | Rp 98.334 | Rp 931.667 |

| … | … | … | … | … |

| 12 | 2025-12-31 | Rp 833.333 | Rp 83.334 | Rp 916.667 |

Catatan: Angka-angka dalam tabel di atas merupakan ilustrasi dan bukan angka riil. Suku bunga dan besarnya angsuran akan bervariasi tergantung pada kebijakan BRI dan kesepakatan dengan debitur.

Manfaat Tabel Angsuran dalam Memantau Pembayaran

Tabel angsuran memberikan gambaran yang komprehensif mengenai kewajiban pembayaran. Dengan melihat tabel ini, debitur dapat dengan mudah melacak pembayaran yang sudah dilakukan, pembayaran yang akan datang, dan total sisa pinjaman. Hal ini membantu dalam perencanaan keuangan dan mencegah terjadinya keterlambatan pembayaran.

Perbandingan dengan Format Tabel Angsuran Bank Lain

Secara umum, format tabel angsuran di berbagai bank relatif serupa, mencakup informasi pokok seperti nomor angsuran, tanggal jatuh tempo, pokok pinjaman, bunga, dan total angsuran. Namun, mungkin terdapat sedikit perbedaan dalam penyajian informasi, seperti penambahan kolom untuk informasi tambahan atau perbedaan format tanggal. Perbedaan yang signifikan lebih mungkin terjadi pada perhitungan bunga dan metode amortisasi yang digunakan oleh masing-masing bank.

Pertanyaan Umum Seputar Tabel Angsuran Non KUR BRI 2025

Memahami tabel angsuran Non KUR BRI 2025 sangat penting sebelum mengajukan pinjaman. Berikut ini penjelasan detail mengenai beberapa pertanyaan umum yang sering muncul terkait perhitungan angsuran, faktor-faktor yang mempengaruhinya, dan hal-hal lain yang perlu Anda ketahui.

Cara Menghitung Angsuran Non KUR BRI

Perhitungan angsuran pinjaman Non KUR BRI umumnya menggunakan metode anuitas, di mana setiap angsuran terdiri dari bunga dan pelunasan pokok pinjaman. Besarnya angsuran dipengaruhi oleh jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Rumus perhitungannya cukup kompleks dan biasanya diproses oleh sistem komputerisasi BRI. Namun, secara umum, semakin besar jumlah pinjaman, semakin tinggi suku bunga, dan semakin panjang jangka waktu pinjaman, maka semakin besar pula angsuran bulanan yang harus dibayarkan.

Sebagai contoh ilustrasi, andaikan seseorang meminjam Rp 100.000.000 dengan suku bunga 12% per tahun dan jangka waktu 5 tahun (60 bulan). Angsuran bulanannya akan berkisar pada angka Rp 2.224.444 (perhitungan ini hanya ilustrasi dan dapat berbeda berdasarkan kebijakan BRI). Untuk perhitungan yang akurat, sebaiknya Anda berkonsultasi langsung dengan pihak BRI atau menggunakan kalkulator kredit yang tersedia di website resmi BRI.

Faktor-faktor yang Mempengaruhi Suku Bunga Non KUR BRI

Suku bunga Non KUR BRI dipengaruhi oleh beberapa faktor, baik internal maupun eksternal. Faktor-faktor tersebut saling berkaitan dan mempengaruhi penentuan suku bunga yang diterapkan pada setiap nasabah.

- Kondisi Ekonomi Makro: Inflasi, suku bunga acuan Bank Indonesia (BI Rate), dan kondisi perekonomian secara umum berpengaruh terhadap suku bunga yang ditawarkan.

- Profil Risiko Nasabah: Semakin rendah risiko kredit nasabah (misalnya, memiliki riwayat kredit yang baik, pendapatan stabil, dan agunan yang memadai), maka suku bunga yang ditawarkan cenderung lebih rendah.

- Jenis Pinjaman dan Jangka Waktu: Jenis pinjaman dan jangka waktu pinjaman juga mempengaruhi suku bunga. Pinjaman dengan jangka waktu lebih panjang umumnya memiliki suku bunga yang lebih tinggi.

- Kebijakan Bank BRI: Kebijakan internal BRI juga berperan dalam menentukan suku bunga, yang dapat berubah sewaktu-waktu.

Cara Mendapatkan Informasi Terbaru tentang Suku Bunga Non KUR BRI

Untuk mendapatkan informasi terbaru dan paling akurat tentang suku bunga Non KUR BRI, Anda dapat mengakses beberapa sumber terpercaya berikut:

- Website Resmi BRI: Website resmi BRI biasanya menampilkan informasi terbaru mengenai suku bunga dan produk kreditnya.

- Kantor Cabang BRI: Anda dapat mengunjungi kantor cabang BRI terdekat untuk berkonsultasi langsung dengan petugas dan mendapatkan informasi terkini.

- Aplikasi BRImo: Aplikasi mobile banking BRImo juga dapat memberikan informasi mengenai produk kredit, termasuk suku bunganya.

Solusi Menghadapi Kesulitan Pembayaran Angsuran

Jika mengalami kesulitan dalam membayar angsuran, segera hubungi pihak BRI. Jangan menunda komunikasi karena hal ini dapat memperburuk situasi. BRI biasanya menyediakan beberapa solusi, seperti:

- Restrukturisasi Kredit: BRI dapat memberikan keringanan berupa penyesuaian jangka waktu pembayaran atau penurunan angsuran bulanan.

- Konsolidasi Kredit: Memungkinkan penggabungan beberapa pinjaman menjadi satu dengan jangka waktu dan angsuran yang lebih mudah dikelola.

- Negotiasi Pembayaran: Bernegosiasi dengan pihak BRI untuk mendapatkan solusi pembayaran yang sesuai dengan kemampuan finansial Anda.

Denda Keterlambatan Pembayaran Angsuran Non KUR BRI

BRI menerapkan denda keterlambatan pembayaran angsuran. Besaran denda bervariasi dan biasanya tercantum dalam perjanjian kredit. Keterlambatan pembayaran dapat berdampak negatif pada riwayat kredit Anda dan dapat menimbulkan biaya tambahan yang cukup signifikan. Oleh karena itu, penting untuk selalu membayar angsuran tepat waktu.