Memahami Tabel Angsuran Non KUR Mandiri 2025

Tabel Angsuran Non KUR Mandiri 2025 – Tabel angsuran merupakan informasi penting bagi calon debitur yang ingin mengajukan pinjaman Non KUR Mandiri pada tahun 2025. Memahami tabel ini akan membantu Anda merencanakan keuangan dengan lebih baik dan memilih opsi pinjaman yang sesuai dengan kemampuan finansial. Artikel ini akan menjelaskan secara detail mengenai tabel angsuran Non KUR Mandiri, perbedaannya dengan KUR Mandiri, dan faktor-faktor yang mempengaruhinya.

Membandingkan Tabel Angsuran Non KUR Mandiri 2025 dengan skema kredit lain tentu penting untuk perencanaan keuangan. Sebagai contoh, Anda bisa melihat Tabel KUR BRI 2025 Jawa Tengah untuk membandingkan suku bunga dan jangka waktu angsuran. Informasi ini membantu Anda memahami perbedaan dan memilih opsi yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan untuk menggunakan Tabel Angsuran Non KUR Mandiri 2025.

Dengan demikian, perencanaan keuangan Anda akan lebih terarah dan terukur.

Perbedaan Tabel Angsuran Non KUR Mandiri dan KUR Mandiri

Perbedaan utama antara Non KUR Mandiri dan KUR Mandiri terletak pada persyaratan, suku bunga, dan jenis pinjaman yang ditawarkan. KUR Mandiri dirancang khusus untuk usaha mikro, kecil, dan menengah (UMKM) dengan persyaratan dan suku bunga yang lebih ringan. Non KUR Mandiri, di sisi lain, memiliki cakupan yang lebih luas dan mungkin menawarkan berbagai jenis pinjaman dengan suku bunga yang bervariasi tergantung pada profil risiko debitur dan jenis pinjaman yang dipilih. Besarnya angsuran pun akan berbeda, mencerminkan perbedaan suku bunga dan jangka waktu pinjaman.

Faktor-faktor yang Mempengaruhi Besarnya Angsuran Non KUR Mandiri

Beberapa faktor kunci yang menentukan besarnya angsuran bulanan Non KUR Mandiri meliputi:

- Nominal Pinjaman: Semakin besar jumlah pinjaman, semakin besar pula angsuran bulanannya.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, namun total bunga yang dibayarkan akan lebih tinggi. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah.

- Suku Bunga: Suku bunga merupakan komponen utama dalam perhitungan angsuran. Suku bunga yang lebih tinggi akan mengakibatkan angsuran bulanan yang lebih besar.

- Jenis Pinjaman: Berbagai jenis pinjaman Non KUR Mandiri (misalnya, pinjaman konsumtif, pinjaman investasi) mungkin memiliki suku bunga yang berbeda, sehingga mempengaruhi besarnya angsuran.

Contoh Perhitungan Angsuran Non KUR Mandiri

Perhitungan angsuran pinjaman biasanya menggunakan metode anuitas. Rumus pastinya bersifat kompleks dan melibatkan perhitungan bunga majemuk. Namun, sebagai gambaran, berikut contoh ilustrasi perhitungan angsuran dengan asumsi suku bunga tertentu (perlu dicatat bahwa suku bunga aktual dapat berbeda dan harus dikonfirmasi langsung ke Bank Mandiri):

Misalnya, untuk pinjaman Rp 100.000.000 dengan suku bunga 10% per tahun dan jangka waktu 12 bulan, angsuran bulanan diperkirakan sekitar Rp 9.000.000. Jika jangka waktu diperpanjang menjadi 24 bulan, angsuran bulanan akan menurun menjadi sekitar Rp 4.750.000. Namun, perlu diingat bahwa ini hanyalah ilustrasi, dan angsuran aktual akan bergantung pada suku bunga yang berlaku dan metode perhitungan yang digunakan oleh Bank Mandiri.

Perbandingan Angsuran Non KUR Mandiri dengan Produk Pinjaman Lain Bank Mandiri

Untuk perbandingan yang akurat, dibutuhkan akses ke informasi suku bunga dan ketentuan pinjaman terbaru dari Bank Mandiri. Secara umum, produk pinjaman lain seperti KPR, KKB, dan pinjaman lainnya akan memiliki skema angsuran yang berbeda, tergantung pada tujuan pinjaman, nilai jaminan, dan profil risiko debitur. Informasi ini sebaiknya diperoleh langsung dari Bank Mandiri.

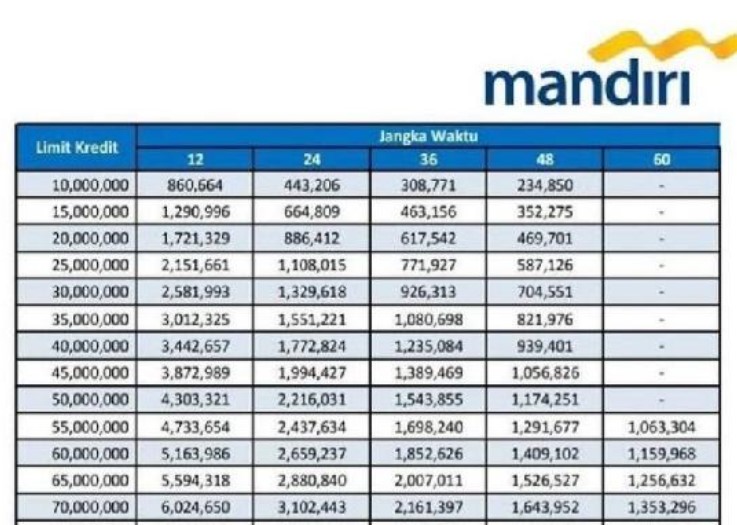

Tabel Angsuran Non KUR Mandiri 2025 (Ilustrasi)

Tabel berikut merupakan ilustrasi dan bukan merupakan penawaran resmi dari Bank Mandiri. Angsuran aktual dapat berbeda.

Mencari informasi mengenai Tabel Angsuran Non KUR Mandiri 2025? Perencanaan keuangan yang matang tentu membutuhkan perbandingan berbagai skema pembiayaan. Sebagai referensi, Anda bisa melihat simulasi angsuran di tempat lain, misalnya dengan mengecek Tabel KUR BRI 100 Juta 2025 untuk membandingkan suku bunga dan tenor. Informasi ini akan membantu Anda dalam menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial sebelum memutuskan mengajukan pinjaman Non KUR Mandiri.

Dengan perencanaan yang tepat, penggunaan Tabel Angsuran Non KUR Mandiri 2025 akan lebih efektif.

| Nominal Pinjaman | Jangka Waktu (Bulan) | Angsuran Bulanan (Ilustrasi) | Total Angsuran (Ilustrasi) |

|---|---|---|---|

| Rp 50.000.000 | 12 | Rp 4.500.000 | Rp 54.000.000 |

| Rp 50.000.000 | 24 | Rp 2.400.000 | Rp 57.600.000 |

| Rp 50.000.000 | 36 | Rp 1.700.000 | Rp 61.200.000 |

Catatan: Angka-angka dalam tabel di atas merupakan ilustrasi dan dapat berbeda dengan angka aktual yang ditawarkan oleh Bank Mandiri. Untuk informasi terkini, silakan hubungi Bank Mandiri secara langsung.

Syarat dan Ketentuan Pengajuan Non KUR Mandiri 2025

Mengajukan pinjaman Non KUR Mandiri membutuhkan pemahaman yang baik terhadap syarat dan ketentuan yang berlaku. Proses pengajuan, baik secara online maupun offline, memiliki persyaratan dokumen dan kriteria kredit yang perlu dipenuhi calon debitur. Berikut penjelasan detailnya.

Persyaratan Dokumen Pengajuan Pinjaman Non KUR Mandiri

Dokumen yang dibutuhkan untuk mengajukan pinjaman Non KUR Mandiri bervariasi tergantung jenis pinjaman dan besarnya dana yang diajukan. Namun, secara umum, beberapa dokumen penting yang biasanya diperlukan meliputi:

- KTP dan Kartu Keluarga

- Surat Keterangan Kerja/Usaha (tergantung jenis pinjaman)

- Slip Gaji (untuk karyawan)

- Surat Izin Usaha Perdagangan (SIUP) dan TDP (untuk pengusaha)

- Laporan Keuangan (untuk pengusaha)

- Agunan (jika diperlukan)

- Dokumen pendukung lainnya yang mungkin diminta oleh pihak Bank Mandiri.

Sebaiknya calon debitur menghubungi cabang Bank Mandiri terdekat untuk memastikan persyaratan dokumen yang paling up-to-date.

Proses Pengajuan Pinjaman Non KUR Mandiri Secara Online dan Offline

Bank Mandiri menawarkan kemudahan dalam proses pengajuan pinjaman, baik secara online maupun offline. Proses pengajuan online umumnya lebih cepat dan efisien, sedangkan proses offline memungkinkan interaksi langsung dengan petugas bank.

- Pengajuan Online: Umumnya melibatkan pengisian formulir aplikasi online di website Bank Mandiri, pengunggahan dokumen digital, dan verifikasi data. Proses ini diikuti dengan komunikasi melalui email atau telepon dari pihak Bank Mandiri.

- Pengajuan Offline: Calon debitur dapat langsung mengunjungi cabang Bank Mandiri terdekat, mengisi formulir aplikasi secara manual, dan menyerahkan dokumen persyaratan secara fisik. Petugas bank akan membantu proses pengajuan dan memberikan informasi lebih lanjut.

Persyaratan Kredit Calon Debitur Non KUR Mandiri

Selain dokumen, calon debitur juga perlu memenuhi persyaratan kredit tertentu. Persyaratan ini bertujuan untuk memastikan kemampuan calon debitur dalam melunasi pinjaman.

Mencari informasi mengenai Tabel Angsuran Non KUR Mandiri 2025? Perencanaan keuangan yang matang tentu dibutuhkan. Sebagai perbandingan, Anda bisa melihat simulasi angsuran pada produk kredit lain, seperti Tabel Angsuran KUR Mandiri 2025 Terbaru , untuk memahami seluk beluk suku bunga dan tenor kredit. Dengan membandingkan kedua tabel tersebut, Anda akan lebih mudah menentukan pilihan yang sesuai dengan kebutuhan dan kemampuan finansial Anda terkait Tabel Angsuran Non KUR Mandiri 2025.

Semoga informasi ini membantu perencanaan Anda.

- Memiliki penghasilan tetap atau usaha yang stabil.

- Memiliki riwayat kredit yang baik (jika pernah memiliki pinjaman sebelumnya).

- Memenuhi rasio keuangan yang ditetapkan oleh Bank Mandiri (misalnya, Debt to Income Ratio – DTI).

- Memiliki agunan (jika diperlukan, tergantung jenis dan jumlah pinjaman).

- Berusia minimal 21 tahun dan maksimal sesuai dengan ketentuan Bank Mandiri.

Pertanyaan Umum Seputar Persyaratan Pengajuan, Tabel Angsuran Non KUR Mandiri 2025

Beberapa pertanyaan umum yang sering diajukan calon debitur terkait persyaratan pengajuan pinjaman Non KUR Mandiri antara lain:

- Berapa besar maksimal pinjaman yang dapat diajukan?

- Berapa lama proses persetujuan pinjaman?

- Apa saja jenis agunan yang diterima?

- Bagaimana cara menghitung angsuran pinjaman?

- Apa yang terjadi jika saya gagal membayar angsuran?

Suku Bunga dan Biaya Administrasi

Suku bunga dan biaya administrasi pinjaman Non KUR Mandiri bervariasi tergantung jenis pinjaman, jangka waktu, dan profil kredit calon debitur. Informasi detail mengenai suku bunga dan biaya administrasi dapat diperoleh langsung dari Bank Mandiri atau melalui website resmi mereka. Penting untuk membandingkan suku bunga dan biaya yang ditawarkan sebelum memutuskan untuk mengajukan pinjaman.

Sebagai contoh, suku bunga mungkin berkisar antara X% hingga Y% per tahun, dengan biaya administrasi sekitar Z% dari total pinjaman. Angka-angka ini merupakan ilustrasi dan dapat berubah sewaktu-waktu. Selalu cek informasi terbaru dari sumber resmi Bank Mandiri.

Keunggulan dan Kekurangan Pinjaman Non KUR Mandiri 2025

Memilih produk pinjaman yang tepat sangat penting. Pinjaman Non KUR Mandiri 2025 menawarkan beberapa opsi pembiayaan, namun seperti produk keuangan lainnya, memiliki keunggulan dan kekurangan yang perlu dipertimbangkan sebelum mengajukan permohonan. Berikut ini uraian lebih detail mengenai aspek tersebut.

Keunggulan Pinjaman Non KUR Mandiri

Pinjaman Non KUR Mandiri menawarkan beberapa keunggulan dibandingkan produk pinjaman lainnya. Keunggulan ini dapat bervariasi tergantung jenis pinjaman dan kebijakan Bank Mandiri yang berlaku.

- Proses pengajuan yang relatif mudah dan cepat: Bank Mandiri umumnya menyediakan proses aplikasi yang sederhana, baik secara online maupun offline, dengan persyaratan yang relatif mudah dipenuhi dibandingkan beberapa bank lain.

- Bunga kompetitif: Meskipun suku bunga akan bergantung pada profil risiko debitur dan jenis pinjaman, Bank Mandiri umumnya menawarkan suku bunga yang kompetitif di pasar.

- Fleksibelitas jangka waktu pinjaman: Tersedia berbagai pilihan tenor pinjaman yang memungkinkan debitur untuk menyesuaikan dengan kemampuan pembayaran.

- Akses mudah melalui berbagai saluran: Pengajuan dan pengelolaan pinjaman dapat dilakukan melalui berbagai saluran, seperti cabang Bank Mandiri, layanan perbankan online, dan aplikasi mobile banking.

- Opsi pinjaman yang beragam: Bank Mandiri menawarkan berbagai jenis pinjaman Non KUR, memberikan fleksibilitas bagi debitur untuk memilih produk yang paling sesuai dengan kebutuhan.

Kekurangan Pinjaman Non KUR Mandiri

Meskipun memiliki beberapa keunggulan, ada beberapa potensi kekurangan yang perlu dipertimbangkan sebelum mengajukan pinjaman Non KUR Mandiri.

- Persyaratan yang ketat untuk beberapa jenis pinjaman: Beberapa jenis pinjaman Non KUR Mandiri mungkin memiliki persyaratan yang lebih ketat, terutama untuk jumlah pinjaman yang besar atau untuk debitur dengan riwayat kredit yang kurang baik.

- Biaya administrasi dan provisi: Selain bunga, debitur perlu mempertimbangkan biaya administrasi dan provisi yang mungkin dikenakan.

- Suku bunga yang dapat berubah: Suku bunga pinjaman dapat berubah sesuai dengan kebijakan Bank Mandiri dan kondisi pasar, sehingga penting untuk memahami mekanisme perubahan suku bunga sebelum menandatangani perjanjian pinjaman.

Perbandingan dengan Produk Pinjaman Sejenis dari Bank Lain

Perbandingan dengan produk sejenis dari bank lain penting untuk memastikan Anda mendapatkan penawaran terbaik. Berikut beberapa poin perbandingan umum (perlu dicatat bahwa detail spesifik dapat bervariasi tergantung jenis pinjaman dan kebijakan bank):

- Suku bunga: Bank Mandiri umumnya bersaing dengan bank lain dalam hal suku bunga, namun perbandingan spesifik perlu dilakukan berdasarkan jenis pinjaman dan profil debitur.

- Persyaratan: Beberapa bank mungkin memiliki persyaratan yang lebih longgar atau lebih ketat dibandingkan Bank Mandiri, tergantung jenis pinjaman.

- Proses pengajuan: Kecepatan dan kemudahan proses pengajuan juga dapat bervariasi antar bank.

Target Pasar Ideal

Target pasar ideal untuk pinjaman Non KUR Mandiri adalah individu dan usaha mikro, kecil, dan menengah (UMKM) yang membutuhkan pembiayaan untuk berbagai keperluan, seperti modal usaha, renovasi rumah, pendidikan, atau keperluan konsumtif lainnya, dengan profil risiko dan kemampuan pembayaran yang sesuai dengan kriteria Bank Mandiri.

Saran untuk Calon Debitur

Sebelum mengajukan pinjaman Non KUR Mandiri, calon debitur disarankan untuk membandingkan berbagai penawaran dari beberapa bank, memahami dengan seksama suku bunga, biaya-biaya yang terkait, serta jangka waktu pinjaman. Pastikan juga kemampuan pembayaran angsuran sesuai dengan penghasilan dan kondisi keuangan pribadi sebelum berkomitmen pada pinjaman.

Mencari informasi mengenai Tabel Angsuran Non KUR Mandiri 2025? Perencanaan keuangan yang matang memang penting. Sebagai perbandingan, Anda juga bisa melihat penawaran kredit usaha dari Bank Sumut, seperti yang tertera di KUR Bank Sumut 2025 , untuk membantu Anda menentukan pilihan terbaik. Kembali ke Tabel Angsuran Non KUR Mandiri 2025, pastikan untuk membandingkan suku bunga dan tenor kredit sebelum memutuskan.

Informasi detail mengenai tabel angsuran tersebut bisa didapatkan dari website resmi Bank Mandiri.

FAQ: Pertanyaan Umum Seputar Tabel Angsuran Non KUR Mandiri 2025

Berikut ini adalah penjelasan detail mengenai beberapa pertanyaan umum yang sering diajukan terkait tabel angsuran Non KUR Mandiri di tahun 2025. Informasi ini bertujuan untuk memberikan pemahaman yang lebih baik bagi calon debitur mengenai proses perhitungan angsuran, biaya-biaya tambahan, dan prosedur penanganan jika terjadi kendala dalam pembayaran.

Cara Menghitung Angsuran Non KUR Mandiri

Perhitungan angsuran Non KUR Mandiri didasarkan pada beberapa faktor utama, yaitu jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Rumus perhitungannya cukup kompleks dan biasanya menggunakan metode anuitas. Namun, secara umum, semakin besar jumlah pinjaman, semakin tinggi suku bunga, dan semakin panjang jangka waktu pinjaman, maka semakin besar pula angsuran bulanan yang harus dibayarkan. Bank Mandiri sendiri menyediakan kalkulator angsuran online yang dapat membantu Anda menghitung estimasi angsuran sebelum mengajukan pinjaman. Sebagai contoh, jika Anda meminjam Rp 100.000.000 dengan suku bunga 12% per tahun dan jangka waktu 5 tahun, maka estimasi angsuran bulanan Anda akan berada di kisaran Rp 2.224.000 (angka ini hanya ilustrasi dan dapat berbeda tergantung kebijakan Bank Mandiri). Untuk perhitungan yang akurat, selalu gunakan kalkulator angsuran resmi yang disediakan oleh Bank Mandiri.

Membutuhkan informasi detail mengenai Tabel Angsuran Non KUR Mandiri 2025? Perencanaan keuangan yang matang memang penting. Sebagai perbandingan, Anda juga bisa melihat penawaran kredit usaha dari KUR Bank Jateng 2025 yang mungkin sesuai kebutuhan Anda. Kembali ke Tabel Angsuran Non KUR Mandiri 2025, pastikan untuk membandingkan berbagai skema cicilan sebelum memutuskan untuk mengajukan pinjaman.

Dengan perencanaan yang tepat, Anda dapat memilih opsi yang paling menguntungkan.

Biaya Tambahan Selain Angsuran Bulanan

Selain angsuran bulanan, terdapat beberapa biaya tambahan yang mungkin dikenakan, antara lain:

- Biaya Administrasi: Biaya ini dikenakan sebagai biaya pengurusan pengajuan pinjaman.

- Asuransi Jiwa/Kredit: Beberapa produk pinjaman mewajibkan nasabah untuk mengambil asuransi jiwa atau kredit sebagai jaminan. Premi asuransi akan ditambahkan ke angsuran bulanan.

- Biaya Provisi: Biaya ini merupakan persentase tertentu dari jumlah pinjaman yang disetujui.

- Denda Keterlambatan: Biaya yang dikenakan jika pembayaran angsuran terlambat.

Penting untuk menanyakan secara detail mengenai seluruh biaya tambahan yang akan dikenakan sebelum menandatangani perjanjian kredit agar tidak ada kejutan di kemudian hari. Rincian biaya tersebut biasanya tertera dalam Surat Perjanjian Kredit.

Prosedur Pengajuan Keringanan Angsuran

Jika mengalami kesulitan keuangan dan membutuhkan keringanan angsuran, Anda dapat menghubungi pihak Bank Mandiri melalui berbagai saluran komunikasi yang tersedia, seperti cabang terdekat, call center, atau layanan online banking. Proses pengajuan keringanan biasanya memerlukan dokumen pendukung yang membuktikan kesulitan keuangan Anda, seperti surat keterangan penghasilan, bukti pengeluaran, atau dokumen lainnya yang relevan. Bank Mandiri akan melakukan verifikasi dan evaluasi terhadap pengajuan Anda sebelum memberikan keputusan. Jenis keringanan yang diberikan dapat berupa penyesuaian jangka waktu pinjaman atau penurunan jumlah angsuran bulanan, tergantung pada kebijakan dan penilaian Bank Mandiri.

Penalti Keterlambatan Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda. Besarnya denda bervariasi tergantung pada kebijakan Bank Mandiri dan jumlah keterlambatan. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit Anda dan dapat mempersulit pengajuan pinjaman di masa mendatang. Untuk menghindari hal tersebut, pastikan untuk selalu membayar angsuran tepat waktu.

Sumber Informasi Terbaru Suku Bunga Non KUR Mandiri

Informasi terbaru mengenai suku bunga Non KUR Mandiri dapat diperoleh melalui beberapa sumber terpercaya, yaitu:

- Website resmi Bank Mandiri: Website resmi Bank Mandiri biasanya memuat informasi terkini mengenai produk dan suku bunga pinjaman.

- Cabang Bank Mandiri terdekat: Anda dapat mengunjungi cabang Bank Mandiri terdekat untuk mendapatkan informasi langsung dari petugas.

- Call center Bank Mandiri: Hubungi call center Bank Mandiri untuk mendapatkan informasi yang Anda butuhkan.

Selalu pastikan Anda mendapatkan informasi dari sumber resmi untuk menghindari informasi yang tidak akurat atau menyesatkan.

Simulasi dan Perencanaan Keuangan dengan Tabel Angsuran

Tabel angsuran Non KUR Mandiri 2025 sangat penting sebagai alat bantu dalam merencanakan keuangan bulanan Anda. Dengan memahami detail angsuran, Anda dapat mengalokasikan dana secara efektif dan menghindari potensi kesulitan keuangan di masa mendatang. Memahami simulasi dan perencanaan keuangan yang matang akan membantu Anda dalam mengelola pinjaman dengan bijak.

Berikut ini beberapa poin penting yang perlu diperhatikan dalam menyusun perencanaan keuangan Anda yang terintegrasi dengan kewajiban angsuran pinjaman Non KUR Mandiri.

Simulasi Perencanaan Keuangan Bulanan

Membuat simulasi perencanaan keuangan bulanan sangat penting untuk memastikan Anda mampu membayar angsuran tepat waktu. Simulasi ini melibatkan pencatatan seluruh pemasukan dan pengeluaran, termasuk alokasi khusus untuk pembayaran angsuran.

Contoh Simulasi:

Pendapatan Bulanan: Rp 5.000.000

Angsuran Non KUR Mandiri: Rp 1.000.000

Biaya Hidup (makan, transportasi, dll.): Rp 2.000.000

Tagihan (listrik, air, internet): Rp 500.000

Tabungan/Investasi: Rp 500.000

Sisa Dana: Rp 1.000.000

Simulasi di atas menunjukkan contoh sederhana. Anda perlu menyesuaikannya dengan kondisi keuangan pribadi.

Tips Mengelola Keuangan untuk Pembayaran Angsuran Tepat Waktu

Berikut beberapa tips praktis untuk membantu Anda dalam mengelola keuangan agar pembayaran angsuran tepat waktu:

- Buatlah anggaran bulanan yang detail dan realistis.

- Prioritaskan pembayaran angsuran sebagai pos pengeluaran utama.

- Cari sumber pendapatan tambahan jika diperlukan.

- Hindari pengeluaran yang tidak perlu.

- Manfaatkan fitur autodebet untuk pembayaran angsuran.

- Awasi secara rutin arus kas keuangan Anda.

Pentingnya Perencanaan Keuangan Sebelum Mengajukan Pinjaman

Perencanaan keuangan yang matang sebelum mengajukan pinjaman sangat krusial. Dengan perencanaan yang baik, Anda dapat menentukan jumlah pinjaman yang sesuai dengan kemampuan finansial dan menghindari potensi risiko gagal bayar.

Hal ini meliputi analisis kemampuan membayar angsuran, mempertimbangkan biaya tambahan seperti bunga dan asuransi, serta menilai dampak pinjaman terhadap kondisi keuangan jangka panjang.

Dampak Jangka Waktu Pinjaman terhadap Total Biaya

Jangka waktu pinjaman berpengaruh signifikan terhadap total biaya yang harus dibayarkan. Pinjaman dengan jangka waktu lebih panjang umumnya memiliki total bunga yang lebih besar, meskipun angsuran bulanannya lebih rendah. Sebaliknya, pinjaman jangka pendek memiliki angsuran bulanan yang lebih tinggi tetapi total bunga yang lebih rendah.

Sebagai ilustrasi, pinjaman Rp 100.000.000 dengan bunga 10% per tahun akan memiliki total biaya yang berbeda jika jangka waktunya 1 tahun dibandingkan dengan 5 tahun. Pinjaman jangka pendek akan memiliki angsuran bulanan yang lebih tinggi namun total biaya yang lebih rendah dibandingkan dengan pinjaman jangka panjang.

Panduan Memilih Jangka Waktu Pinjaman yang Sesuai

Memilih jangka waktu pinjaman yang tepat memerlukan pertimbangan matang. Anda perlu mempertimbangkan kemampuan membayar angsuran bulanan, total biaya yang harus dibayarkan, dan kondisi keuangan jangka panjang.

Sebagai panduan umum, pilihlah jangka waktu yang memungkinkan Anda untuk membayar angsuran dengan nyaman tanpa mengganggu stabilitas keuangan Anda. Jangan tergoda oleh angsuran bulanan yang rendah jika hal itu mengakibatkan total biaya yang jauh lebih tinggi dalam jangka panjang.

Format Tabel Angsuran Non KUR Mandiri 2025

Memahami tabel angsuran pinjaman sangat penting sebelum memutuskan untuk mengajukan kredit. Tabel ini memberikan gambaran jelas mengenai kewajiban pembayaran Anda setiap bulannya hingga pinjaman lunas. Berikut penjelasan detail mengenai format tabel angsuran Non KUR Mandiri di tahun 2025, yang perlu dipahami sebelum Anda mengajukan pinjaman.

Contoh Tabel Angsuran dengan Berbagai Skenario Pinjaman

Tabel angsuran pinjaman Non KUR Mandiri bervariasi tergantung nominal pinjaman dan jangka waktu yang dipilih. Berikut contoh dengan empat kolom yang menampilkan skenario berbeda. Perlu diingat bahwa angka-angka berikut merupakan ilustrasi dan dapat berbeda dengan angka riil yang diberikan oleh Bank Mandiri.

| Bulan | Angsuran | Pokok | Sisa Pinjaman |

|---|---|---|---|

| 1 | Rp 1.000.000 | Rp 800.000 | Rp 9.200.000 |

| 2 | Rp 1.000.000 | Rp 800.000 | Rp 8.400.000 |

| … | … | … | … |

| 12 | Rp 1.000.000 | Rp 800.000 | Rp 0 |

Tabel di atas menunjukkan contoh angsuran untuk pinjaman Rp 10.000.000 dengan jangka waktu 12 bulan. Angka-angka tersebut hanya ilustrasi dan bisa berbeda di dunia nyata.

Penjelasan Kolom dalam Tabel Angsuran

Setiap kolom dalam tabel angsuran memiliki arti penting dalam memahami kewajiban pembayaran Anda. Berikut penjelasannya:

- Bulan: Menunjukkan periode pembayaran angsuran.

- Angsuran: Jumlah total yang harus dibayarkan setiap bulan, termasuk pokok dan bunga.

- Pokok: Bagian dari angsuran yang dialokasikan untuk melunasi pinjaman utama.

- Sisa Pinjaman: Saldo pinjaman yang masih harus dibayar setelah pembayaran angsuran pada bulan tersebut.

Contoh Tabel Angsuran dalam Format PDF

Tabel angsuran dalam format PDF umumnya memiliki struktur yang mirip dengan tabel di atas, namun biasanya disajikan secara lebih formal dan terstruktur. Biasanya, PDF tersebut akan memuat informasi detail pinjaman seperti nama peminjam, nomor rekening, tanggal pencairan, dan rincian angsuran untuk setiap bulan hingga pelunasan. Informasi tersebut disusun dalam tabel dengan kolom yang jelas dan terurut.

Panduan Singkat Membaca dan Memahami Tabel Angsuran

Untuk memahami tabel angsuran, perhatikan urutan pembayaran angsuran setiap bulan. Perhatikan bagaimana jumlah pokok yang dibayarkan meningkat seiring berjalannya waktu, sementara sisa pinjaman menurun. Pastikan Anda memahami total jumlah yang harus dibayarkan dan jadwal pembayarannya.

Perbedaan Format Tabel Angsuran di Website Resmi Bank Mandiri dan Sumber Lain

Tabel angsuran di website resmi Bank Mandiri umumnya lebih akurat dan terpercaya dibandingkan dengan sumber lain. Sumber lain mungkin menggunakan simulasi atau perhitungan yang berbeda, sehingga menghasilkan angka yang sedikit berbeda. Selalu mengacu pada tabel angsuran yang diberikan langsung oleh Bank Mandiri untuk memastikan informasi yang akurat dan terupdate.