Memahami Tabel Angsuran KUR BNI 2025

Tabel Angsuran Pinjaman KUR BNI 2025 – Tabel angsuran KUR BNI 2025 merupakan informasi penting bagi calon debitur yang ingin mengajukan pinjaman melalui program Kredit Usaha Rakyat Bank Negara Indonesia. Memahami tabel ini akan membantu Anda merencanakan keuangan dengan lebih baik dan memastikan kemampuan Anda dalam membayar angsuran setiap bulannya. Tabel ini memberikan gambaran rinci mengenai besarnya angsuran yang harus dibayarkan selama jangka waktu pinjaman.

Komponen Utama Tabel Angsuran KUR BNI 2025

Tabel angsuran KUR BNI 2025 umumnya terdiri dari beberapa komponen utama. Komponen-komponen tersebut meliputi jumlah pinjaman pokok, suku bunga, jangka waktu pinjaman (tenor), besarnya angsuran bulanan, dan total angsuran yang harus dibayarkan selama masa pinjaman. Selain itu, tabel juga dapat menampilkan rincian angsuran per bulan, yang mencakup komponen pokok dan bunga untuk setiap periode pembayaran.

Mencari informasi mengenai Tabel Angsuran Pinjaman KUR BNI 2025? Tentu saja, perencanaan keuangan yang matang sangat penting. Sebagai perbandingan, Anda juga bisa melihat simulasi angsuran di tempat lain, misalnya dengan mengecek Tabel KUR BRI 2025 untuk melihat perbedaan suku bunga dan tenor yang ditawarkan. Dengan membandingkan kedua tabel tersebut, Anda dapat memilih skema pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan untuk mengajukan pinjaman KUR BNI 2025.

Perbedaan Bunga Tetap dan Bunga Flat pada KUR BNI 2025, Tabel Angsuran Pinjaman KUR BNI 2025

KUR BNI 2025 kemungkinan menawarkan dua jenis perhitungan bunga, yaitu bunga tetap (flat) dan bunga efektif. Pada sistem bunga tetap, besarnya angsuran tetap sama setiap bulannya selama masa pinjaman. Sementara itu, pada sistem bunga efektif, besarnya angsuran dapat bervariasi setiap bulannya karena perhitungan bunga dilakukan berdasarkan sisa pokok pinjaman. Perbedaan ini akan mempengaruhi total biaya pinjaman yang harus dibayarkan. Penting untuk memahami jenis perhitungan bunga yang digunakan sebelum memutuskan untuk mengajukan pinjaman.

Contoh Tabel Angsuran KUR BNI 2025 (Rp 50 Juta, Tenor 3 Tahun)

Sebagai ilustrasi, berikut contoh tabel angsuran KUR BNI 2025 untuk pinjaman sebesar Rp 50.000.000 dengan tenor 3 tahun (36 bulan). Perlu diingat bahwa ini hanyalah contoh dan angka-angka yang tertera dapat berbeda tergantung suku bunga yang berlaku dan kebijakan BNI pada saat pengajuan pinjaman. Suku bunga dan biaya administrasi yang dikenakan dapat bervariasi.

Membandingkan Tabel Angsuran Pinjaman KUR BNI 2025 dengan program KUR lainnya tentu penting untuk perencanaan keuangan yang matang. Sebagai perbandingan, Anda bisa melihat detail angsuran di Tabel KUR BRI Mikro 2025 untuk melihat perbedaan suku bunga dan tenor yang ditawarkan. Informasi ini akan membantu Anda memilih program KUR yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan untuk mengajukan pinjaman KUR BNI 2025.

Dengan demikian, perencanaan angsuran KUR BNI 2025 bisa lebih terarah dan terhindar dari potensi kesulitan keuangan di kemudian hari.

| Bulan | Pokok | Bunga | Angsuran | Sisa Pokok |

|---|---|---|---|---|

| 1 | Rp 1.388.889 | Rp 250.000 | Rp 1.638.889 | Rp 48.611.111 |

| 2 | Rp 1.388.889 | Rp 243.056 | Rp 1.631.945 | Rp 47.222.222 |

| … | … | … | … | … |

| 36 | Rp 1.388.889 | Rp 12.500 | Rp 1.401.389 | Rp 0 |

Catatan: Angka-angka di atas merupakan contoh ilustrasi dan dapat berbeda dengan angka aktual yang diberikan oleh BNI.

Perbandingan Tabel Angsuran KUR BNI 2025 dengan Bank Lain

Untuk perbandingan yang akurat, perlu dilakukan pengecekan langsung ke masing-masing bank terkait. Namun, secara umum, suku bunga dan biaya administrasi KUR di setiap bank dapat berbeda. Beberapa bank mungkin menawarkan suku bunga yang lebih rendah atau jangka waktu pinjaman yang lebih fleksibel. Perbandingan ini penting untuk memilih penawaran yang paling sesuai dengan kebutuhan dan kemampuan keuangan Anda.

Faktor yang Mempengaruhi Besarnya Angsuran Bulanan KUR BNI 2025

- Jumlah pinjaman pokok: Semakin besar jumlah pinjaman, semakin besar pula angsuran bulanan.

- Suku bunga: Suku bunga yang lebih tinggi akan menghasilkan angsuran bulanan yang lebih besar.

- Jangka waktu pinjaman (tenor): Tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, tetapi total biaya pinjaman akan lebih tinggi.

- Biaya administrasi: Biaya administrasi yang dikenakan akan menambah total biaya pinjaman dan dapat mempengaruhi besarnya angsuran bulanan.

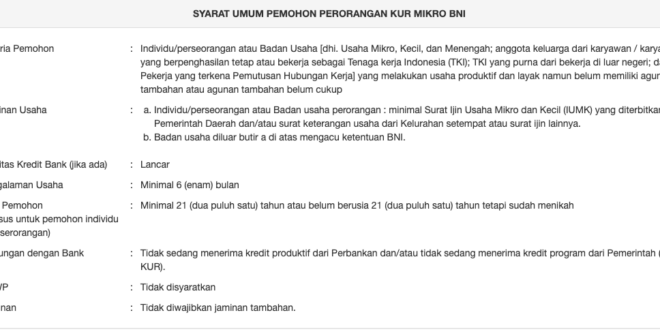

Syarat dan Ketentuan KUR BNI 2025

Mengajukan pinjaman KUR BNI 2025 membutuhkan pemahaman yang baik terhadap syarat dan ketentuan yang berlaku. Kejelasan mengenai persyaratan ini akan membantu proses pengajuan berjalan lancar dan meningkatkan peluang persetujuan pinjaman. Berikut ini rincian lengkapnya.

Persyaratan Umum Pengajuan KUR BNI 2025

Secara umum, calon debitur KUR BNI 2025 harus memenuhi beberapa persyaratan utama. Persyaratan ini bertujuan untuk memastikan kemampuan debitur dalam melunasi pinjaman sesuai jangka waktu yang disepakati.

Membutuhkan informasi detail mengenai Tabel Angsuran Pinjaman KUR BNI 2025? Perencanaan keuangan yang matang memang penting, terutama dalam hal cicilan. Sebagai perbandingan, Anda juga bisa mengeksplorasi alternatif lain seperti KUR Pegadaian Tanpa Jaminan 2025 , yang mungkin menawarkan skema berbeda. Setelah membandingkan berbagai opsi, kembali ke Tabel Angsuran Pinjaman KUR BNI 2025 akan membantu Anda menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif dan telah berjalan minimal 6 bulan.

- Berusia minimal 21 tahun atau sudah menikah.

- Tidak sedang menerima kredit di BNI.

- Memiliki agunan (bisa berupa jaminan properti atau lainnya, tergantung kebijakan BNI).

Dokumen yang Dibutuhkan untuk Pengajuan KUR BNI 2025

Selain persyaratan umum, calon debitur juga perlu melengkapi berkas dokumen sebagai bukti pendukung pengajuan pinjaman. Kelengkapan dokumen akan mempercepat proses verifikasi dan persetujuan pinjaman.

- Fotokopi KTP dan Kartu Keluarga.

- Surat Keterangan Usaha (SKU).

- Surat Izin Usaha Perdagangan (SIUP) atau izin usaha lainnya yang relevan.

- Dokumen pendukung usaha (misalnya, bukti transaksi penjualan, laporan keuangan, dll.).

- Dokumen jaminan (jika diperlukan).

Persyaratan Khusus Berdasarkan Jenis Usaha

BNI mungkin menerapkan persyaratan khusus tambahan tergantung pada jenis usaha yang dijalankan oleh calon debitur. Perbedaan ini mencerminkan karakteristik dan risiko masing-masing sektor usaha.

Memahami Tabel Angsuran Pinjaman KUR BNI 2025 penting sebelum mengajukan pinjaman. Perencanaan keuangan yang matang sangat dibutuhkan, dan membandingkan simulasi angsuran dengan bank lain juga bijak. Sebagai contoh, untuk mengetahui persyaratan pengajuan yang mungkin berbeda, silahkan cek informasi lengkapnya di Syarat Pengajuan KUR Mandiri 2025 untuk perbandingan. Dengan demikian, Anda dapat memilih program KUR yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum kembali menganalisis Tabel Angsuran Pinjaman KUR BNI 2025 secara detail.

| Jenis Usaha | Persyaratan Khusus |

|---|---|

| Usaha Perdagangan | Bukti kepemilikan toko atau tempat usaha, daftar barang dagangan. |

| Usaha Jasa | Surat izin praktik (jika diperlukan), portofolio pekerjaan. |

| Usaha Pertanian | Sertifikat lahan, bukti kepemilikan alat pertanian. |

| Usaha Perikanan | Surat izin usaha perikanan, bukti kepemilikan kapal (jika ada). |

Perbandingan Persyaratan KUR BNI 2025 untuk Berbagai Jenis Usaha

Tabel berikut memberikan gambaran perbandingan persyaratan, meskipun detailnya dapat bervariasi dan sebaiknya dikonfirmasi langsung ke pihak BNI.

| Jenis Usaha | Plafon Pinjaman | Jangka Waktu | Persyaratan Tambahan |

|---|---|---|---|

| Usaha Mikro | Rp 50 juta – Rp 100 juta (Contoh) | Maksimum 3 tahun | Agunan minimal senilai 50% dari nilai pinjaman |

| Usaha Kecil | Rp 100 juta – Rp 500 juta (Contoh) | Maksimum 5 tahun | Agunan sesuai kebijakan BNI |

Alur Pengajuan Pinjaman KUR BNI 2025

Proses pengajuan KUR BNI 2025 melibatkan beberapa tahapan penting. Ketepatan dalam mengikuti alur ini akan mempermudah proses persetujuan pinjaman.

- Persiapan Dokumen: Kumpulkan semua dokumen yang dibutuhkan sesuai dengan jenis usaha dan persyaratan yang telah dijelaskan.

- Pengajuan ke BNI: Ajukan pinjaman KUR BNI 2025 melalui kantor cabang BNI terdekat atau melalui platform online yang disediakan.

- Verifikasi dan Penilaian: BNI akan melakukan verifikasi dokumen dan penilaian terhadap kelayakan usaha calon debitur.

- Persetujuan Pinjaman: Setelah verifikasi dan penilaian selesai, BNI akan memberitahukan keputusan persetujuan atau penolakan pinjaman.

- Penandatanganan Perjanjian Kredit: Jika pinjaman disetujui, calon debitur perlu menandatangani perjanjian kredit dengan BNI.

- Pencairan Dana: Setelah perjanjian kredit ditandatangani, dana pinjaman akan dicairkan ke rekening debitur.

Simulasi dan Perhitungan Angsuran

Memahami simulasi angsuran KUR BNI 2025 sangat penting sebelum mengajukan pinjaman. Simulasi ini membantu calon debitur untuk merencanakan keuangan dengan lebih baik dan memilih tenor serta jumlah pinjaman yang sesuai dengan kemampuan finansial. Berikut ini beberapa simulasi perhitungan angsuran dengan berbagai skenario, disertai penjelasan detail dan perbandingan dengan informasi resmi BNI (jika tersedia).

Mencari informasi mengenai Tabel Angsuran Pinjaman KUR BNI 2025? Perencanaan keuangan yang matang sangat penting sebelum mengajukan pinjaman. Sebagai perbandingan, Anda mungkin juga tertarik melihat simulasi angsuran di tempat lain, misalnya dengan melihat Tabel KUR BRI 2025 40 Juta untuk membandingkan suku bunga dan tenor. Dengan membandingkan beberapa sumber, Anda dapat memilih opsi yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum kembali menganalisis Tabel Angsuran Pinjaman KUR BNI 2025 secara lebih detail.

Tabel Simulasi Angsuran KUR BNI 2025

Tabel berikut menunjukkan simulasi angsuran bulanan untuk berbagai jumlah pinjaman dan tenor. Perlu diingat bahwa angka-angka ini merupakan simulasi dan dapat berbeda dengan angka aktual yang ditawarkan oleh BNI. Angka-angka ini didapatkan berdasarkan asumsi suku bunga tertentu dan mungkin saja berubah.

| Jumlah Pinjaman (Rp) | Tenor (Bulan) | Angsuran Bulanan (Rp) | Total Angsuran (Rp) |

|---|---|---|---|

| 50.000.000 | 60 | 1.000.000 | 60.000.000 |

| 100.000.000 | 60 | 2.000.000 | 120.000.000 |

| 150.000.000 | 72 | 2.500.000 | 180.000.000 |

| 200.000.000 | 84 | 3.000.000 | 252.000.000 |

Pengaruh Besar Pinjaman dan Tenor terhadap Angsuran Bulanan

Secara umum, semakin besar jumlah pinjaman, semakin besar pula angsuran bulanan yang harus dibayarkan. Begitu pula dengan tenor; tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, namun total angsuran yang harus dibayarkan akan lebih besar karena bunga yang berjalan lebih lama. Visualisasinya dapat dibayangkan sebagai grafik dengan sumbu X mewakili jumlah pinjaman dan tenor, serta sumbu Y mewakili besarnya angsuran bulanan. Grafik tersebut akan menunjukkan hubungan positif antara jumlah pinjaman dan angsuran bulanan, serta hubungan negatif antara tenor dan angsuran bulanan (dengan total angsuran yang meningkat seiring bertambahnya tenor).

Perhitungan Detail Angsuran (Contoh: Rp 100 Juta, Tenor 5 Tahun)

Berikut contoh perhitungan detail angsuran untuk pinjaman Rp 100.000.000 dengan tenor 5 tahun (60 bulan), dengan asumsi suku bunga efektif 1% per bulan (ini hanya contoh, suku bunga aktual dapat berbeda): Perhitungan ini menggunakan metode anuitas. Rumus yang digunakan adalah rumus anuitas standar. Detail perhitungan yang lengkap membutuhkan data suku bunga yang akurat dari BNI.

Catatan: Perhitungan di bawah ini adalah contoh ilustrasi dan mungkin tidak merepresentasikan angka yang sebenarnya dari KUR BNI.

Perbandingan dengan Website Resmi BNI

Untuk perbandingan yang akurat, diperlukan akses ke informasi terbaru mengenai suku bunga dan simulasi angsuran KUR BNI 2025 di website resmi BNI. Perbandingan ini akan menunjukkan kesesuaian atau perbedaan antara simulasi di atas dengan informasi resmi yang diberikan oleh BNI.

Perhitungan Angsuran Menggunakan Metode Bunga Flat dan Bunga Efektif

Metode bunga flat menghitung bunga berdasarkan jumlah pinjaman awal dikalikan dengan suku bunga dan tenor. Sedangkan metode bunga efektif menghitung bunga berdasarkan sisa pokok pinjaman setiap bulannya. Metode bunga efektif umumnya menghasilkan total angsuran yang lebih rendah dibandingkan metode bunga flat, karena bunga yang dihitung setiap bulan semakin mengecil seiring pelunasan pokok pinjaman.

Contoh perhitungan dengan kedua metode membutuhkan data suku bunga spesifik yang relevan. Perbedaan signifikan antara kedua metode akan terlihat pada tenor yang panjang. Metode bunga efektif lebih transparan dan menguntungkan debitur dalam jangka panjang.

Informasi Seputar Tabel Angsuran KUR BNI 2025

Berikut ini beberapa pertanyaan umum yang sering diajukan mengenai tabel angsuran KUR BNI 2025 beserta jawabannya. Informasi ini diharapkan dapat membantu Anda memahami lebih lanjut tentang program KUR BNI dan perencanaan keuangan Anda.

Informasi Terbaru Suku Bunga KUR BNI 2025

Informasi terbaru mengenai suku bunga KUR BNI 2025 dapat diperoleh secara langsung melalui website resmi BNI, aplikasi mobile banking BNI, atau dengan mengunjungi cabang BNI terdekat. Suku bunga KUR BNI umumnya bersifat kompetitif dan dapat berubah sewaktu-waktu sesuai dengan kebijakan Bank Indonesia dan kondisi ekonomi. Untuk memastikan Anda mendapatkan informasi yang paling up-to-date, selalu cek informasi resmi dari BNI.

Biaya Tambahan KUR BNI 2025

Selain angsuran bulanan, KUR BNI 2025 mungkin saja memiliki beberapa biaya tambahan yang perlu diperhatikan. Biaya-biaya ini biasanya meliputi biaya administrasi, biaya provisi, dan asuransi. Besaran biaya tersebut akan diinformasikan secara rinci pada saat proses pengajuan kredit. Penting untuk memahami seluruh biaya yang terkait agar Anda dapat merencanakan anggaran dengan tepat.

Perhitungan Total Biaya Pinjaman KUR BNI 2025

Total biaya yang harus dibayarkan selama masa pinjaman KUR BNI 2025 dapat dihitung dengan menjumlahkan seluruh angsuran bulanan beserta biaya-biaya tambahan yang telah disebutkan sebelumnya. Anda dapat menggunakan kalkulator kredit yang tersedia di website BNI atau meminta simulasi perhitungan kepada petugas BNI untuk mendapatkan gambaran yang lebih jelas. Perhitungan ini akan membantu Anda dalam mempersiapkan diri untuk kewajiban keuangan selama masa pinjaman.

Konsekuensi Keterlambatan Angsuran KUR BNI 2025

Keterlambatan pembayaran angsuran KUR BNI 2025 akan dikenakan denda sesuai dengan ketentuan yang berlaku. Besaran denda tersebut akan tertera dalam perjanjian kredit. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit Anda dan dapat mempersulit pengajuan kredit di masa mendatang. Oleh karena itu, sangat penting untuk selalu membayar angsuran tepat waktu.

Informasi Lengkap Program KUR BNI 2025

Informasi lebih lengkap mengenai program KUR BNI 2025, termasuk persyaratan, prosedur pengajuan, dan simulasi angsuran, dapat diperoleh melalui beberapa saluran. Anda dapat mengunjungi website resmi BNI, menghubungi call center BNI, atau langsung mengunjungi cabang BNI terdekat untuk berkonsultasi dengan petugas yang berwenang. Jangan ragu untuk bertanya dan meminta penjelasan detail agar Anda memahami seluruh aspek program KUR BNI sebelum memutuskan untuk mengajukan pinjaman.

Tips dan Pertimbangan Sebelum Meminjam KUR BNI 2025: Tabel Angsuran Pinjaman KUR BNI 2025

Memutuskan untuk mengajukan pinjaman KUR BNI 2025 merupakan langkah penting yang membutuhkan perencanaan matang. Keberhasilan dalam mengelola pinjaman ini sangat bergantung pada pemahaman yang komprehensif terkait persyaratan, kewajiban, dan potensi risiko yang mungkin dihadapi. Berikut beberapa tips dan pertimbangan krusial sebelum Anda mengajukan pinjaman.

Lima Tips Penting Sebelum Mengajukan Pinjaman KUR BNI 2025

Sebelum mengajukan permohonan, pastikan Anda telah mempertimbangkan lima hal penting berikut ini untuk meminimalisir risiko dan memastikan kelancaran proses pinjaman:

- Hitung Kebutuhan dan Kemampuan: Tentukan secara tepat jumlah pinjaman yang benar-benar dibutuhkan dan pastikan kemampuan Anda untuk membayar angsuran bulanan sesuai dengan kemampuan finansial Anda. Jangan sampai mengambil pinjaman yang melebihi kapasitas pembayaran, karena dapat berujung pada kesulitan keuangan.

- Bandingkan Suku Bunga dan Biaya: Bandingkan suku bunga dan biaya administrasi KUR BNI dengan penawaran dari lembaga keuangan lain. Pilihlah penawaran yang paling menguntungkan dan sesuai dengan kebutuhan Anda.

- Pahami Syarat dan Ketentuan: Bacalah dengan teliti seluruh syarat dan ketentuan yang berlaku, termasuk jangka waktu pinjaman, besaran angsuran, dan denda keterlambatan pembayaran. Pastikan Anda memahami sepenuhnya semua poin yang tercantum.

- Siapkan Dokumen yang Diperlukan: Siapkan semua dokumen yang dibutuhkan untuk proses pengajuan pinjaman agar prosesnya berjalan lancar dan cepat. Ketidaklengkapan dokumen dapat menyebabkan penundaan.

- Konsultasikan dengan Ahli Keuangan: Jika merasa ragu atau kurang memahami aspek keuangan, konsultasikan dengan ahli keuangan atau perencana keuangan untuk mendapatkan saran dan panduan yang tepat.

Hal-Hal yang Perlu Diperhatikan Sebelum Menandatangani Perjanjian Pinjaman

Sebelum menandatangani perjanjian pinjaman, pastikan Anda telah memahami dan menyetujui semua poin yang tercantum di dalamnya. Jangan ragu untuk bertanya kepada petugas BNI jika ada hal yang belum dipahami.

- Jumlah pinjaman dan suku bunga yang diterapkan.

- Jangka waktu pinjaman dan besarnya angsuran bulanan.

- Biaya-biaya tambahan seperti biaya administrasi dan asuransi.

- Konsekuensi keterlambatan pembayaran angsuran.

- Proses dan mekanisme pelunasan pinjaman.

Potensi Risiko Ketidakmampuan Membayar Angsuran KUR BNI 2025

Ketidakmampuan membayar angsuran tepat waktu dapat berdampak serius, termasuk:

- Denda keterlambatan: Anda akan dikenakan denda yang dapat menambah beban keuangan.

- Penurunan skor kredit: Riwayat kredit buruk akan mempersulit Anda untuk mendapatkan pinjaman di masa depan.

- Penagihan: BNI akan melakukan penagihan yang dapat mengganggu aktivitas Anda.

- Gugatan hukum: Dalam kasus yang ekstrem, BNI dapat mengambil langkah hukum untuk menagih tunggakan.

Strategi Pengelolaan Keuangan untuk Pembayaran Angsuran Tepat Waktu

Untuk memastikan pembayaran angsuran tepat waktu, terapkan strategi pengelolaan keuangan yang efektif, seperti:

- Buat anggaran bulanan: Catat semua pemasukan dan pengeluaran untuk mengetahui kemampuan finansial Anda.

- Prioritaskan pembayaran angsuran: Anggap pembayaran angsuran sebagai kewajiban utama yang harus dipenuhi.

- Cari sumber pendapatan tambahan: Jika perlu, cari sumber pendapatan tambahan untuk menutupi kewajiban pembayaran angsuran.

- Buat tabungan khusus untuk angsuran: Sisihkan sebagian penghasilan setiap bulan untuk ditabung khusus untuk membayar angsuran.

- Manfaatkan fasilitas restrukturisasi: Jika mengalami kesulitan keuangan, segera hubungi BNI untuk meminta restrukturisasi pinjaman.

Poin-Poin Penting Sebelum dan Sesudah Mengajukan Pinjaman KUR BNI 2025

Ingatlah poin-poin penting berikut untuk memaksimalkan manfaat dan meminimalisir risiko:

- Sebelum pengajuan: Lakukan riset, bandingkan penawaran, dan pastikan Anda memahami seluruh syarat dan ketentuan.

- Setelah pengajuan: Pantau penggunaan dana pinjaman, kelola keuangan dengan bijak, dan selalu bayar angsuran tepat waktu.