Tabel Angsuran KUR BRI 2025: Tabel Angsuran Pinjaman KUR BRI 2025

Tabel Angsuran Pinjaman KUR BRI 2025 – Program Kredit Usaha Rakyat (KUR) BRI merupakan solusi pembiayaan yang sangat membantu para pelaku usaha kecil dan menengah di Indonesia. Memahami tabel angsuran KUR BRI 2025 sangat penting sebelum mengajukan pinjaman, agar Anda dapat merencanakan keuangan dengan lebih baik. Artikel ini akan memberikan gambaran umum mengenai skema angsuran, faktor-faktor yang mempengaruhinya, serta contoh perhitungan angsuran.

Skema Angsuran KUR BRI 2025

Skema angsuran KUR BRI 2025 umumnya bersifat angsuran tetap bulanan. Besarnya angsuran dihitung berdasarkan plafon pinjaman, jangka waktu pinjaman (tenor), dan suku bunga yang berlaku. Suku bunga KUR BRI dapat bervariasi setiap tahunnya dan ditentukan oleh pemerintah. Pembayaran angsuran dilakukan setiap bulan sesuai dengan jadwal yang telah disepakati.

Faktor-faktor yang Mempengaruhi Besarnya Angsuran

Beberapa faktor kunci yang menentukan besarnya angsuran bulanan KUR BRI meliputi:

- Plafon Pinjaman: Semakin besar jumlah pinjaman yang diajukan, maka semakin besar pula angsuran bulanan yang harus dibayarkan.

- Tenor Pinjaman: Tenor pinjaman atau jangka waktu pinjaman berpengaruh signifikan terhadap besarnya angsuran. Tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah.

- Suku Bunga: Suku bunga yang ditetapkan oleh BRI akan mempengaruhi besarnya angsuran. Suku bunga yang lebih tinggi akan mengakibatkan angsuran bulanan yang lebih besar.

Contoh Perhitungan Angsuran KUR BRI

Perhitungan angsuran KUR BRI sebenarnya rumit dan melibatkan formula keuangan. Namun, untuk ilustrasi sederhana, mari kita asumsikan suku bunga tetap. Sebagai contoh, jika seseorang mengajukan pinjaman Rp 50.000.000 dengan tenor 2 tahun (24 bulan) dan suku bunga 6% per tahun, maka besarnya angsuran bulanan dapat dihitung (dengan menggunakan rumus anuitas, namun perhitungan detailnya di luar ruang lingkup artikel ini) akan menghasilkan angka sekitar Rp 2.240.000 per bulan (Angka ini hanya ilustrasi dan bisa berbeda di lapangan). Dengan plafon yang sama, jika tenor diperpanjang menjadi 3 tahun (36 bulan), angsuran bulanan akan turun, misalnya menjadi sekitar Rp 1.560.000 per bulan (Angka ini hanya ilustrasi dan bisa berbeda di lapangan). Perlu diingat bahwa angka-angka ini hanya contoh dan dapat berbeda di lapangan tergantung suku bunga yang berlaku dan kebijakan BRI.

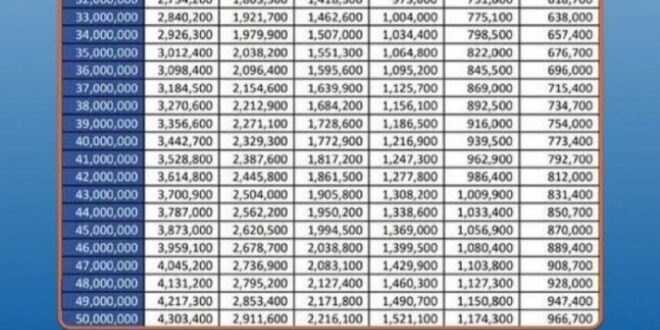

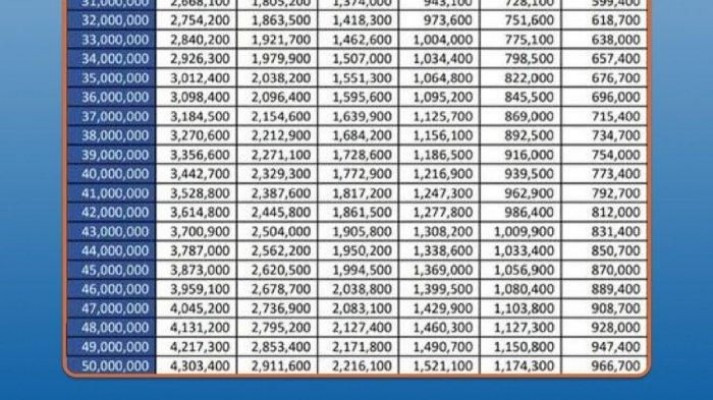

Tabel Perbandingan Angsuran KUR BRI Berbagai Tenor

Berikut tabel perbandingan angsuran KUR BRI dengan berbagai tenor pinjaman. Perlu diingat bahwa data dalam tabel ini merupakan ilustrasi dan bisa berbeda dengan angka aktual yang diterapkan BRI. Untuk informasi akurat, selalu hubungi kantor cabang BRI terdekat.

| Plafon Pinjaman (Rp) | Tenor (Bulan) | Angsuran Bulanan (Rp) (Ilustrasi) | Total Angsuran (Rp) (Ilustrasi) |

|---|---|---|---|

| 50.000.000 | 12 | 4.350.000 | 52.200.000 |

| 50.000.000 | 24 | 2.240.000 | 53.760.000 |

| 50.000.000 | 36 | 1.560.000 | 56.160.000 |

| 100.000.000 | 12 | 8.700.000 | 104.400.000 |

| 100.000.000 | 24 | 4.480.000 | 107.520.000 |

| 100.000.000 | 36 | 3.120.000 | 112.320.000 |

Syarat dan Ketentuan KUR BRI 2025

Mengajukan Kredit Usaha Rakyat (KUR) BRI 2025 membutuhkan pemahaman yang jelas tentang syarat dan ketentuan yang berlaku. Kejelasan ini akan membantu proses pengajuan berjalan lancar dan menghindari kendala di kemudian hari. Berikut uraian lengkapnya.

Syarat dan Ketentuan Umum Pengajuan KUR BRI 2025

Secara umum, KUR BRI 2025 ditujukan untuk pelaku usaha mikro, kecil, dan menengah (UMKM) yang memenuhi kriteria tertentu. Persyaratan ini mencakup aspek legalitas usaha, kemampuan usaha, dan kemampuan keuangan pemohon. Kriteria spesifik dapat berubah setiap tahunnya, sehingga disarankan untuk selalu mengecek informasi terbaru di website resmi BRI atau cabang BRI terdekat.

Persyaratan Dokumen Pengajuan KUR BRI

Dokumen yang dibutuhkan untuk mengajukan KUR BRI bervariasi tergantung jenis KUR dan besar pinjaman yang diajukan. Namun, beberapa dokumen umum biasanya diperlukan. Berikut beberapa contoh dokumen yang mungkin diminta:

- KTP dan Kartu Keluarga

- Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU)

- Bukti kepemilikan tempat usaha (seperti sertifikat tanah atau bukti sewa)

- Dokumen keuangan usaha (seperti laporan keuangan, bukti transaksi, atau rekening koran)

- Agunan (jika diperlukan)

Perlu diingat bahwa daftar dokumen ini bersifat umum dan bisa saja berbeda tergantung kebijakan BRI dan kebutuhan verifikasi.

Proses Pengajuan KUR BRI dan Langkah-langkahnya

Proses pengajuan KUR BRI umumnya diawali dengan konsultasi ke kantor cabang BRI terdekat. Setelah memenuhi persyaratan administrasi, proses selanjutnya meliputi pengajuan aplikasi, verifikasi data, dan pencairan dana. Berikut langkah-langkah umum yang perlu dilalui:

- Konsultasi dan persiapan dokumen

- Pengisian formulir aplikasi KUR BRI

- Verifikasi data dan dokumen oleh pihak BRI

- Penilaian kelayakan usaha

- Penandatanganan perjanjian kredit

- Pencairan dana KUR

Lama proses pengajuan bervariasi tergantung kompleksitas pengajuan dan kebijakan BRI.

Poin-Poin Penting yang Perlu Diperhatikan Calon Debitur KUR BRI, Tabel Angsuran Pinjaman KUR BRI 2025

Sebelum mengajukan KUR BRI, ada beberapa hal penting yang perlu diperhatikan calon debitur untuk meminimalisir risiko dan memastikan kelancaran proses peminjaman.

- Pahami dengan baik suku bunga dan biaya administrasi yang berlaku.

- Hitung kemampuan angsuran agar tidak memberatkan keuangan usaha.

- Siapkan dokumen yang lengkap dan akurat.

- Ikuti seluruh prosedur dan instruksi dari petugas BRI.

- Manfaatkan dana KUR secara produktif untuk pengembangan usaha.

Perlu diingat, keterlambatan pembayaran angsuran KUR BRI akan dikenakan denda sesuai dengan ketentuan yang berlaku. Denda ini dapat sangat memberatkan keuangan Anda. Atur keuangan dengan bijak dan pastikan selalu membayar angsuran tepat waktu.

Perbandingan KUR BRI dengan Produk Pinjaman Lain

Memilih produk pinjaman yang tepat sangat penting. Memahami perbedaan antara KUR BRI 2025 dengan produk pinjaman lain dari bank lain akan membantu Anda membuat keputusan finansial yang bijak. Perbandingan ini akan mencakup suku bunga, jangka waktu, persyaratan, serta kelebihan dan kekurangan masing-masing produk.

Suku Bunga dan Jangka Waktu KUR BRI 2025 vs Produk Lain

Suku bunga KUR BRI 2025 umumnya kompetitif, namun besarannya dapat bervariasi tergantung plafon pinjaman, sektor usaha, dan kebijakan bank. Untuk perbandingan yang akurat, kita perlu melihat penawaran dari beberapa bank lain seperti Bank Mandiri, BCA, dan BNI pada periode yang sama. Berikut tabel perbandingan ilustrasi (data aktual dapat berbeda dan perlu dikonfirmasi langsung ke bank terkait):

| Bank | Produk Pinjaman | Suku Bunga (%) | Jangka Waktu (Bulan) | Persyaratan Umum |

|---|---|---|---|---|

| BRI | KUR Mikro | 6-9% | 3-36 | Agunan minimal, usaha mikro |

| BRI | KUR Kecil | 6-9% | 3-60 | Agunan, usaha kecil |

| Mandiri | Kredit Modal Kerja | 7-12% | 12-60 | Agunan, laporan keuangan |

| BCA | Kredit Usaha Rakyat | 8-13% | 6-48 | Agunan, riwayat transaksi |

| BNI | Kredit Usaha Mikro, Kecil, dan Menengah (UMKM) | 7-11% | 12-48 | Agunan, rencana bisnis |

Catatan: Tabel di atas merupakan ilustrasi dan angka-angka tersebut dapat berubah sewaktu-waktu. Pastikan untuk mengecek informasi terbaru langsung ke masing-masing bank.

Perbedaan Utama dan Kelebihan Kekurangan KUR BRI

KUR BRI memiliki beberapa keunggulan, terutama dalam hal suku bunga yang relatif rendah dan proses pengajuan yang terkadang lebih mudah dibandingkan produk pinjaman lainnya. Namun, KUR BRI juga memiliki beberapa keterbatasan, misalnya plafon pinjaman yang mungkin lebih kecil dibandingkan produk pinjaman lain untuk skala usaha yang lebih besar. Berikut perbandingan umum:

- Kelebihan KUR BRI: Suku bunga kompetitif, persyaratan yang relatif mudah, proses pengajuan yang terkadang lebih cepat, fokus pada UMKM.

- Kekurangan KUR BRI: Plafon pinjaman yang mungkin lebih terbatas, jenis agunan yang dibutuhkan, tergantung pada kebijakan pemerintah dan program yang berlaku.

- Kelebihan Produk Pinjaman Lain: Plafon pinjaman yang lebih besar, fleksibilitas dalam jangka waktu, berbagai pilihan produk sesuai kebutuhan usaha.

- Kekurangan Produk Pinjaman Lain: Persyaratan yang lebih ketat, suku bunga yang mungkin lebih tinggi, proses pengajuan yang mungkin lebih rumit.

Visualisasi Perbandingan Suku Bunga

Grafik batang di bawah ini menggambarkan perbandingan ilustrasi suku bunga dari beberapa produk pinjaman. Ingatlah bahwa angka-angka ini hanya contoh dan dapat berbeda berdasarkan kondisi aktual di lapangan. Grafik ini bertujuan untuk memberikan gambaran umum saja.

Contoh Grafik Batang (Deskripsi): Grafik batang akan menampilkan lima batang yang mewakili lima produk pinjaman (KUR BRI Mikro, KUR BRI Kecil, Kredit Modal Kerja Mandiri, Kredit Usaha Rakyat BCA, Kredit UMKM BNI). Sumbu X akan menampilkan nama produk pinjaman, sedangkan sumbu Y akan menampilkan besaran suku bunga dalam persen. Tinggi setiap batang akan merepresentasikan besaran suku bunga masing-masing produk. Grafik akan menunjukkan perbedaan visual suku bunga antar produk pinjaman tersebut.

Tips Mengelola Angsuran KUR BRI

Memiliki pinjaman KUR BRI memang memberikan peluang besar untuk mengembangkan usaha, namun keberhasilannya juga bergantung pada kemampuan Anda dalam mengelola angsuran. Ketepatan waktu pembayaran angsuran sangat penting untuk menjaga reputasi kredit Anda dan menghindari denda atau bahkan penagihan. Berikut beberapa tips efektif untuk membantu Anda mengelola angsuran KUR BRI dengan lancar.

Perencanaan Keuangan Sebelum Mengajukan Pinjaman

Langkah paling krusial dalam keberhasilan pengelolaan angsuran adalah perencanaan keuangan yang matang sebelum mengajukan pinjaman. Dengan perencanaan yang baik, Anda dapat memastikan bahwa kemampuan keuangan Anda mampu menampung beban angsuran tanpa mengganggu operasional usaha atau kebutuhan hidup lainnya. Pertimbangkan penghasilan bersih bulanan Anda, biaya operasional usaha, serta kebutuhan pribadi sebelum menentukan jumlah pinjaman yang sesuai.

Strategi Mengindari Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran dapat berdampak negatif pada skor kredit Anda dan menimbulkan biaya tambahan. Untuk menghindari hal tersebut, beberapa strategi dapat diterapkan. Mulailah dengan mencatat jatuh tempo pembayaran angsuran dan menjadwalkannya di kalender atau aplikasi pengingat. Buatlah sistem pengelolaan keuangan yang terorganisir, misalnya dengan memisahkan rekening khusus untuk pembayaran angsuran.

Tips Praktis Mengelola Angsuran KUR BRI

- Buatlah anggaran bulanan yang detail, termasuk pos pengeluaran untuk angsuran KUR BRI.

- Prioritaskan pembayaran angsuran KUR BRI setiap bulan. Anggap ini sebagai pengeluaran tetap yang wajib dipenuhi.

- Manfaatkan layanan perbankan digital untuk memudahkan pembayaran angsuran, seperti melalui mobile banking atau internet banking.

- Jika mengalami kendala keuangan, segera hubungi pihak BRI untuk mencari solusi, misalnya restrukturisasi pinjaman.

- Awasi arus kas usaha Anda secara rutin. Lakukan pencatatan yang rapi dan terorganisir.

Tips Efektif Mengelola Keuangan untuk Pembayaran Angsuran Lancar

Mengelola keuangan secara efektif merupakan kunci utama dalam kelancaran pembayaran angsuran. Disiplin dalam mencatat pemasukan dan pengeluaran, serta membuat anggaran bulanan yang realistis, sangat membantu. Hindari pengeluaran konsumtif yang tidak perlu dan fokus pada peningkatan efisiensi usaha untuk menjamin pendapatan yang stabil.

“Keuangan yang sehat bukan hanya tentang berapa banyak yang Anda hasilkan, tetapi juga tentang bagaimana Anda mengelolanya.”

FAQ Seputar Tabel Angsuran KUR BRI 2025

Berikut ini beberapa pertanyaan umum yang sering diajukan mengenai tabel angsuran KUR BRI 2025 dan jawabannya. Informasi ini diharapkan dapat membantu Anda dalam memahami skema angsuran dan mempersiapkan diri sebelum mengajukan pinjaman.

Cara Menghitung Angsuran KUR BRI

Perhitungan angsuran KUR BRI didasarkan pada beberapa faktor utama, yaitu jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Suku bunga KUR BRI sendiri biasanya bersifat tetap selama masa pinjaman, namun dapat berbeda-beda tergantung pada program dan kebijakan BRI yang berlaku. Anda dapat menggunakan kalkulator online yang tersedia di website resmi BRI atau aplikasi BRImo untuk menghitung estimasi angsuran Anda. Atau, Anda juga bisa berkonsultasi langsung dengan petugas BRI terdekat untuk mendapatkan perhitungan yang akurat sesuai dengan profil dan kebutuhan Anda.

Suku Bunga KUR BRI

Suku bunga KUR BRI umumnya bersifat tetap selama masa tenor pinjaman yang dipilih. Namun, perlu diingat bahwa suku bunga ini dapat berubah sewaktu-waktu sesuai dengan kebijakan pemerintah dan kondisi ekonomi makro. Untuk informasi suku bunga terkini, sebaiknya Anda selalu merujuk pada website resmi BRI atau menghubungi cabang BRI terdekat. Biasanya, suku bunga KUR BRI lebih rendah dibandingkan dengan jenis pinjaman lainnya, menjadikannya pilihan yang menarik bagi pelaku UMKM.

Konsekuensi Keterlambatan Pembayaran Angsuran KUR BRI

Keterlambatan pembayaran angsuran KUR BRI akan dikenakan denda sesuai dengan ketentuan yang berlaku. Besaran denda ini dapat bervariasi dan akan diinformasikan kepada debitur saat proses pengajuan pinjaman. Selain denda, keterlambatan pembayaran juga dapat berdampak pada riwayat kredit Anda dan dapat mempersulit pengajuan pinjaman di masa mendatang. Oleh karena itu, sangat penting untuk selalu membayar angsuran tepat waktu sesuai dengan jadwal yang telah disepakati.

Sumber Informasi Terbaru Seputar KUR BRI

Sumber informasi terbaru dan terpercaya mengenai KUR BRI adalah website resmi BRI dan aplikasi BRImo. Di sana Anda dapat menemukan informasi lengkap mengenai persyaratan, suku bunga, simulasi angsuran, dan prosedur pengajuan pinjaman. Anda juga dapat menghubungi call center BRI atau mengunjungi cabang BRI terdekat untuk mendapatkan informasi lebih lanjut dari petugas yang berwenang.

Jenis Agunan yang Diterima untuk KUR BRI

Jenis agunan yang diterima untuk KUR BRI bervariasi tergantung pada jenis KUR dan besarnya pinjaman yang diajukan. Beberapa jenis agunan yang umum diterima antara lain jaminan berupa sertifikat tanah, BPKB kendaraan bermotor, dan jaminan lainnya yang disetujui oleh BRI. Untuk KUR Mikro, seringkali tidak memerlukan agunan (KUR Mikro tanpa jaminan), sementara KUR lainnya mungkin mensyaratkan agunan tertentu. Detail mengenai jenis agunan yang dibutuhkan akan dijelaskan lebih lanjut oleh petugas BRI saat Anda melakukan proses pengajuan pinjaman.

Format Tabel Angsuran KUR BRI

Tabel angsuran KUR BRI merupakan informasi penting bagi debitur untuk memahami kewajiban pembayarannya. Pemahaman yang baik terhadap tabel ini akan membantu debitur dalam merencanakan keuangan dan menghindari keterlambatan pembayaran. Berbagai format tabel angsuran tersedia, mulai dari yang sederhana hingga yang lebih kompleks, disesuaikan dengan kebutuhan informasi debitur.

Berikut ini akan dijelaskan beberapa format tabel angsuran KUR BRI beserta contoh dan perbedaannya. Penjelasan ini bertujuan untuk memberikan gambaran umum dan pemahaman yang lebih baik tentang informasi yang terkandung dalam tabel angsuran tersebut.

Format Tabel Angsuran Sederhana

Format tabel angsuran sederhana biasanya hanya menampilkan informasi pokok, yaitu nomor angsuran, jatuh tempo pembayaran, dan besarnya angsuran bulanan. Format ini cocok untuk debitur yang hanya membutuhkan informasi dasar tentang kewajiban pembayarannya. Contoh tabel sederhana dapat dilihat di bawah ini:

| No. Angsuran | Jatuh Tempo | Angsuran Bulanan |

|---|---|---|

| 1 | 2025-01-31 | Rp 1.000.000 |

| 2 | 2025-02-28 | Rp 1.000.000 |

| 3 | 2025-03-31 | Rp 1.000.000 |

Tabel di atas merupakan contoh sederhana dan angsuran diasumsikan tetap setiap bulannya. Dalam praktiknya, besarnya angsuran bulanan bisa bervariasi tergantung pada skema pembayaran yang dipilih.

Format Tabel Angsuran Kompleks

Format tabel angsuran yang lebih kompleks memberikan informasi yang lebih detail, meliputi informasi tambahan seperti sisa pokok pinjaman, bunga yang dibayarkan setiap bulan, dan total pembayaran yang telah dilakukan. Format ini lebih informatif dan membantu debitur dalam memantau perkembangan pembayaran pinjamannya. Berikut contohnya:

| No. Angsuran | Jatuh Tempo | Angsuran Bulanan | Pokok Pinjaman | Bunga | Sisa Pokok |

|---|---|---|---|---|---|

| 1 | 2025-01-31 | Rp 1.100.000 | Rp 1.000.000 | Rp 100.000 | Rp 29.000.000 |

| 2 | 2025-02-28 | Rp 1.100.000 | Rp 1.000.000 | Rp 100.000 | Rp 28.000.000 |

| 3 | 2025-03-31 | Rp 1.100.000 | Rp 1.000.000 | Rp 100.000 | Rp 27.000.000 |

Perbedaan utama antara tabel sederhana dan kompleks terletak pada detail informasi yang ditampilkan. Tabel kompleks memberikan gambaran yang lebih komprehensif tentang struktur pembayaran pinjaman, membantu debitur untuk lebih mudah memantau dan mengelola keuangannya.

Tabel Angsuran Responsif

Tabel angsuran yang responsif akan menyesuaikan tampilannya secara otomatis pada berbagai ukuran layar, baik di komputer desktop, tablet, maupun smartphone. Hal ini memastikan bahwa informasi tetap mudah dibaca dan diakses di berbagai perangkat. Implementasi responsivitas biasanya dilakukan dengan menggunakan CSS (Cascading Style Sheets) dan teknik-teknik responsive web design. Meskipun contoh kode HTML tidak ditampilkan di sini, prinsipnya adalah menggunakan media queries untuk menyesuaikan tampilan tabel berdasarkan lebar layar.

Dengan demikian, debitur dapat mengakses informasi angsuran dengan nyaman di berbagai perangkat yang mereka gunakan.