Memahami Tabel BRI 2025 Non KUR

Tabel BRI 2025 Non KUR merujuk pada ringkasan informasi produk kredit Bank Rakyat Indonesia (BRI) tahun 2025 yang bukan termasuk Kredit Usaha Rakyat (KUR). Tabel ini menyajikan berbagai pilihan produk kredit non-KUR yang ditawarkan BRI, memberikan gambaran umum mengenai suku bunga, jangka waktu, dan persyaratan umum bagi calon debitur. Memahami tabel ini sangat penting bagi calon nasabah untuk membandingkan dan memilih produk kredit yang paling sesuai dengan kebutuhan dan kemampuan finansial mereka.

Informasi penting yang biasanya terdapat dalam tabel tersebut meliputi jenis produk kredit, suku bunga (baik tetap maupun fleksibel), jangka waktu pinjaman (dalam bulan atau tahun), persyaratan umum (seperti minimal penghasilan, agunan, dan dokumen yang dibutuhkan), serta besaran plafon kredit yang ditawarkan. Adanya tabel ini memudahkan nasabah untuk melakukan perbandingan secara cepat dan efisien sebelum mengajukan permohonan kredit.

Informasi Detail Tabel BRI 2025 Non KUR (Hipotetis)

Berikut contoh isi tabel BRI 2025 Non KUR yang bersifat hipotetis. Data ini semata-mata untuk ilustrasi dan tidak mencerminkan produk kredit aktual yang ditawarkan BRI. Selalu cek informasi terbaru langsung dari sumber resmi BRI.

| Jenis Kredit | Suku Bunga (%) | Jangka Waktu (Bulan) | Persyaratan Umum |

|---|---|---|---|

| Kredit Pemilikan Rumah (KPR) | 7,5 – 9,5 (Variabel) | 120 – 360 | Slip gaji/bukti penghasilan, agunan berupa properti |

| Kredit Kendaraan Bermotor (KKB) | 8,0 – 10,0 (Tetap) | 48 – 60 | Slip gaji/bukti penghasilan, agunan berupa kendaraan |

| Kredit Multiguna | 9,0 – 11,0 (Variabel) | 24 – 60 | Slip gaji/bukti penghasilan, agunan sesuai kebijakan BRI |

| Kredit Investasi | 10,0 – 12,0 (Tetap) | 36 – 120 | Rencana bisnis yang terperinci, agunan sesuai kebijakan BRI |

Perbandingan Tabel BRI 2025 Non KUR dengan Produk Kredit Lain

Tabel BRI 2025 Non KUR berbeda dengan tabel produk kredit BRI lainnya, terutama tabel KUR. Tabel KUR biasanya lebih fokus pada kredit usaha mikro, kecil, dan menengah (UMKM) dengan suku bunga yang relatif lebih rendah dan persyaratan yang lebih mudah dipenuhi. Tabel Non KUR mencakup berbagai produk kredit untuk kebutuhan konsumtif dan investasi dengan suku bunga dan persyaratan yang bervariasi tergantung jenis produk dan profil debitur. Perbedaan utama terletak pada tujuan penggunaan dana kredit dan profil target nasabah.

Jenis-jenis Kredit Non KUR BRI di Tahun 2025

Bank Rakyat Indonesia (BRI) menawarkan beragam produk kredit non KUR untuk memenuhi kebutuhan permodalan berbagai sektor usaha di tahun 2025. Produk-produk ini dirancang untuk memberikan solusi finansial yang tepat sasaran dan kompetitif, disesuaikan dengan profil risiko dan kemampuan debitur. Berikut ini penjelasan lebih lanjut mengenai jenis-jenis kredit non KUR BRI di tahun 2025 yang bersifat hipotetis, mengingat detail produk dapat berubah sewaktu-waktu.

Karakteristik Kredit Non KUR BRI 2025

Berbagai jenis kredit non KUR BRI di tahun 2025 memiliki karakteristik yang berbeda-beda, disesuaikan dengan kebutuhan dan jenis usaha debitur. Perbedaan ini terlihat jelas pada suku bunga, jangka waktu pinjaman, dan persyaratan yang diajukan. Hal ini memungkinkan BRI untuk memberikan layanan yang lebih terpersonalisasi dan optimal bagi para nasabahnya.

Tabel Perbandingan Kredit Non KUR BRI 2025, Tabel BRI 2025 Non KUR

Tabel berikut ini menyajikan perbandingan hipotetis tiga jenis kredit non KUR BRI pada tahun 2025. Data ini merupakan ilustrasi dan dapat berbeda dengan produk aktual yang ditawarkan BRI.

| Jenis Kredit | Suku Bunga (%) | Jangka Waktu (tahun) | Persyaratan |

|---|---|---|---|

| Kredit Modal Kerja | 9-12 | 1-3 | Agunan berupa aset lancar, laporan keuangan, dan rencana bisnis yang terperinci. |

| Kredit Investasi | 10-14 | 3-5 | Agunan berupa aset tetap, laporan keuangan, studi kelayakan, dan rencana bisnis yang komprehensif. |

| Kredit Konsumer | 11-15 | 1-5 | Slip gaji, bukti kepemilikan aset, dan riwayat kredit yang baik. |

Kelebihan dan Kekurangan Setiap Jenis Kredit

Setiap jenis kredit memiliki kelebihan dan kekurangan tersendiri. Memahami hal ini sangat penting agar nasabah dapat memilih produk yang paling sesuai dengan kebutuhan dan kemampuannya.

- Kredit Modal Kerja:

- Kelebihan: Fleksibel, proses pencairan relatif cepat.

- Kekurangan: Jangka waktu relatif pendek, jumlah pinjaman terbatas.

- Kredit Investasi:

- Kelebihan: Jumlah pinjaman besar, jangka waktu panjang.

- Kekurangan: Persyaratan lebih ketat, proses pencairan lebih lama.

- Kredit Konsumer:

- Kelebihan: Mudah diakses, proses pengajuan sederhana.

- Kekurangan: Suku bunga relatif tinggi, jumlah pinjaman terbatas.

Strategi BRI dalam Menawarkan Produk Kredit Non KUR di Tahun 2025

BRI di tahun 2025 akan fokus pada peningkatan aksesibilitas kredit, digitalisasi proses pengajuan, dan diversifikasi produk untuk memenuhi kebutuhan segmen pasar yang lebih luas. Strategi ini mencakup kemitraan strategis dengan berbagai platform digital, penyederhanaan persyaratan, serta peningkatan layanan purna jual untuk memastikan kepuasan nasabah. BRI juga akan terus berinovasi dalam mengembangkan produk kredit yang sesuai dengan perkembangan ekonomi dan kebutuhan masyarakat. Contohnya, pengembangan produk kredit yang ramah lingkungan dan mendukung UMKM yang berkelanjutan.

Persyaratan dan Prosedur Pengajuan Kredit Non KUR BRI 2025

Mengajukan kredit non KUR BRI pada tahun 2025 membutuhkan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Proses ini dirancang untuk memastikan bahwa baik BRI maupun peminjam berada pada posisi yang menguntungkan. Berikut penjelasan detailnya.

Persyaratan Umum Kredit Non KUR BRI 2025

Persyaratan umum untuk mengajukan kredit non KUR BRI pada tahun 2025 bervariasi tergantung jenis kredit yang dipilih. Namun, secara umum, calon debitur perlu memenuhi kriteria keuangan dan administratif tertentu. Kriteria ini bertujuan untuk menilai kemampuan calon debitur dalam melunasi kewajiban kreditnya.

- Memiliki usaha yang berjalan minimal 6 bulan (dapat bervariasi tergantung jenis kredit).

- Memiliki agunan yang sesuai dengan jenis kredit yang diajukan.

- Memiliki penghasilan yang stabil dan mencukupi untuk membayar cicilan.

- Memiliki rekam jejak keuangan yang baik (tidak memiliki tunggakan kredit di lembaga keuangan lain).

- Berusia minimal 21 tahun dan maksimal 65 tahun pada saat kredit jatuh tempo.

Prosedur Pengajuan Kredit Non KUR BRI 2025

Proses pengajuan kredit non KUR BRI 2025 umumnya terbagi dalam beberapa tahap. Ketelitian dalam setiap tahap akan meningkatkan peluang persetujuan pengajuan kredit Anda.

- Konsultasi Awal: Berkonsultasi dengan petugas BRI terdekat untuk menentukan jenis kredit yang sesuai dengan kebutuhan dan kemampuan Anda.

- Pengisian Formulir Permohonan: Mengisi formulir permohonan kredit secara lengkap dan akurat.

- Penyerahan Dokumen: Menyerahkan seluruh dokumen persyaratan yang dibutuhkan.

- Verifikasi dan Analisis: BRI akan melakukan verifikasi data dan analisis kelayakan kredit.

- Penilaian Agunan (jika diperlukan): Proses penilaian agunan akan dilakukan oleh pihak yang ditunjuk BRI.

- Penandatanganan Perjanjian Kredit: Setelah disetujui, Anda akan menandatangani perjanjian kredit.

- Pencairan Dana: Dana kredit akan dicairkan setelah seluruh proses selesai.

Daftar Persyaratan Dokumen Kredit Non KUR BRI 2025 (Ilustrasi)

Dokumen yang dibutuhkan akan berbeda-beda tergantung jenis kredit yang diajukan. Berikut contoh daftar dokumen untuk beberapa jenis kredit (ini merupakan ilustrasi dan bisa berbeda dengan ketentuan BRI sebenarnya):

- Kredit Modal Kerja: Fotokopi KTP, Kartu Keluarga, Surat Izin Usaha Perdagangan (SIUP), Surat Keterangan Domisili Usaha, Laporan Keuangan Usaha 6 bulan terakhir, dan NPWP.

- Kredit Investasi: Fotokopi KTP, Kartu Keluarga, Akte Pendirian Perusahaan, NPWP, Surat Izin Usaha Perdagangan (SIUP), TDP,IMB, dan proposal bisnis yang terperinci.

- Kredit Konsumsi: Fotokopi KTP, Kartu Keluarga, Slip Gaji/Bukti Penghasilan, dan Rekening Koran 3 bulan terakhir.

Tips dan Trik Pengajuan Kredit Non KUR BRI 2025

Pastikan Anda menyiapkan seluruh dokumen persyaratan dengan lengkap dan akurat. Persiapkan juga laporan keuangan usaha yang rapi dan mudah dipahami. Komunikasi yang baik dengan petugas BRI juga sangat penting untuk memastikan proses pengajuan berjalan lancar. Kejujuran dan keterbukaan dalam memberikan informasi sangat krusial.

Proses Verifikasi dan Persetujuan Kredit Non KUR BRI 2025

Setelah pengajuan kredit diajukan, BRI akan melakukan verifikasi data dan analisis kelayakan kredit. Proses ini meliputi pengecekan data pribadi, verifikasi dokumen, dan penilaian kemampuan peminjam dalam melunasi kewajiban kreditnya. Proses penilaian ini melibatkan scoring kredit yang mempertimbangkan berbagai faktor, termasuk riwayat kredit, pendapatan, dan agunan yang ditawarkan. Setelah melalui proses verifikasi dan analisis, BRI akan memberikan keputusan persetujuan atau penolakan atas permohonan kredit.

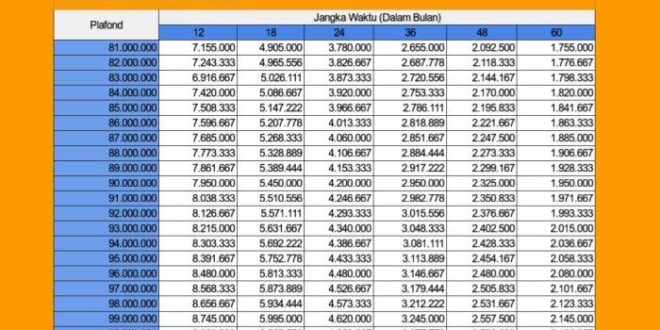

Simulasi Perhitungan Kredit Non KUR BRI 2025: Tabel BRI 2025 Non KUR

Memahami simulasi perhitungan kredit sangat penting sebelum mengajukan pinjaman. Simulasi ini membantu Anda memperkirakan angsuran bulanan dan total biaya kredit yang harus dibayarkan, sehingga Anda dapat merencanakan keuangan dengan lebih baik. Berikut beberapa contoh simulasi perhitungan angsuran kredit non KUR BRI 2025 dengan berbagai skenario hipotetis.

Contoh Simulasi Angsuran Kredit Non KUR BRI 2025

Simulasi berikut menggunakan asumsi suku bunga dan biaya administrasi yang berlaku di tahun 2025. Angka-angka yang tertera merupakan ilustrasi dan dapat berbeda dengan kondisi aktual di lapangan. Sebaiknya, Anda selalu mengkonfirmasi langsung ke pihak BRI untuk informasi terkini.

| Skenario | Jumlah Pinjaman (Rp) | Jangka Waktu (Bulan) | Suku Bunga (%) | Angsuran Bulanan (Rp) | Total Biaya Kredit (Rp) |

|---|---|---|---|---|---|

| Skenario 1 (Konservatif) | 50.000.000 | 60 | 10 | 1.050.000 | 10.000.000 |

| Skenario 2 (Moderat) | 100.000.000 | 36 | 12 | 3.500.000 | 20.000.000 |

| Skenario 3 (Agresif) | 200.000.000 | 24 | 15 | 10.000.000 | 40.000.000 |

Faktor-faktor yang Mempengaruhi Besarnya Angsuran Kredit Non KUR BRI

Besarnya angsuran kredit dipengaruhi oleh beberapa faktor utama. Pemahaman terhadap faktor-faktor ini akan membantu Anda dalam merencanakan pengajuan kredit.

- Jumlah pinjaman: Semakin besar jumlah pinjaman, semakin besar pula angsuran bulanan.

- Jangka waktu pinjaman: Jangka waktu pinjaman yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, tetapi total biaya kredit akan lebih besar. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total biaya kredit akan lebih kecil.

- Suku bunga: Suku bunga yang lebih tinggi akan menghasilkan angsuran bulanan yang lebih besar.

- Biaya administrasi dan asuransi: Biaya-biaya tambahan ini akan menambah total biaya kredit yang harus dibayarkan.

Cara Menghitung Total Biaya Kredit

Menghitung total biaya kredit penting untuk mengetahui total pengeluaran yang akan Anda tanggung. Berikut langkah-langkahnya:

- Tentukan jumlah angsuran bulanan.

- Kalikan jumlah angsuran bulanan dengan jumlah bulan (jangka waktu pinjaman).

- Kurangi hasil perkalian tersebut dengan jumlah pinjaman awal.

- Hasilnya adalah total biaya kredit yang mencakup bunga dan biaya administrasi lainnya.

Tips Mengelola Keuangan untuk Membayar Angsuran Kredit

Rencanakan anggaran bulanan secara detail, pisahkan pos pengeluaran kebutuhan pokok dan kebutuhan sekunder. Prioritaskan pembayaran angsuran kredit agar tidak menunggak. Cari sumber pendapatan tambahan jika diperlukan untuk mempermudah pembayaran angsuran. Jangan ragu untuk berkonsultasi dengan perencana keuangan jika mengalami kesulitan dalam mengelola keuangan.

FAQ Kredit Non KUR BRI 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai kredit non KUR BRI di tahun 2025. Informasi ini diharapkan dapat membantu Anda memahami lebih lanjut tentang produk kredit tersebut dan mempermudah proses pengajuannya.

Jenis Kredit Non KUR BRI 2025

BRI menawarkan berbagai jenis kredit non KUR untuk memenuhi kebutuhan finansial nasabah. Beberapa contohnya termasuk Kredit Modal Kerja (KMK), Kredit Investasi, Kredit Konsumsi seperti Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan Kredit Multiguna. Setiap jenis kredit memiliki karakteristik, persyaratan, dan suku bunga yang berbeda-beda. Informasi detail mengenai masing-masing produk kredit dapat diperoleh langsung di kantor cabang BRI terdekat atau melalui website resmi BRI.

Cara Mengajukan Kredit Non KUR BRI 2025

Proses pengajuan kredit non KUR BRI umumnya diawali dengan konsultasi ke kantor cabang BRI terdekat. Anda perlu menyiapkan dokumen persyaratan yang dibutuhkan dan mengisi formulir aplikasi kredit. Petugas BRI akan membantu Anda melalui proses tersebut, mulai dari pengajuan hingga persetujuan kredit. Beberapa cabang BRI juga menyediakan layanan pengajuan kredit secara online, sehingga Anda dapat mengajukan kredit dari rumah. Namun, verifikasi dan persetujuan tetap memerlukan proses tatap muka di cabang.

Persyaratan Kredit Non KUR BRI 2025

Persyaratan pengajuan kredit non KUR BRI bervariasi tergantung jenis kredit yang dipilih. Secara umum, persyaratan tersebut meliputi identitas diri (KTP, KK), bukti penghasilan (slip gaji, surat keterangan usaha), dan agunan (jika diperlukan). Untuk kredit usaha, biasanya dibutuhkan juga laporan keuangan usaha dan rencana bisnis. Informasi lengkap dan persyaratan detail untuk setiap jenis kredit dapat diakses di website BRI atau langsung ditanyakan kepada petugas BRI di cabang.

Suku Bunga Kredit Non KUR BRI 2025

Suku bunga kredit non KUR BRI di tahun 2025 diperkirakan akan kompetitif dan disesuaikan dengan kondisi pasar serta profil risiko masing-masing debitur. Besaran suku bunga akan bervariasi tergantung jenis kredit, jangka waktu pinjaman, dan kemampuan finansial peminjam. Untuk mengetahui besaran suku bunga yang berlaku, Anda dapat berkonsultasi langsung dengan petugas BRI di cabang terdekat. Mereka akan memberikan informasi yang akurat dan disesuaikan dengan kondisi keuangan Anda.

Cara Menghitung Angsuran Kredit Non KUR BRI 2025

Perhitungan angsuran kredit non KUR BRI umumnya menggunakan metode anuitas, dimana jumlah angsuran tetap setiap bulannya. Besarnya angsuran dipengaruhi oleh jumlah pinjaman, suku bunga, dan jangka waktu kredit. Anda dapat menggunakan kalkulator kredit yang tersedia di website BRI atau berkonsultasi dengan petugas BRI untuk menghitung estimasi angsuran bulanan Anda. Sebagai contoh, jika Anda meminjam Rp 100 juta dengan suku bunga 10% per tahun dan jangka waktu 5 tahun, maka estimasi angsuran bulanannya dapat dihitung menggunakan rumus anuitas, meskipun angka pasti akan bergantung pada detail persyaratan yang disepakati.