Memahami Tabel Cicilan KUR 2025

Tabel cicilan KUR 2025 merupakan informasi penting bagi calon debitur yang ingin mengajukan pinjaman melalui program Kredit Usaha Rakyat. Memahami tabel ini akan membantu Anda merencanakan keuangan dengan lebih baik dan memilih tenor yang sesuai dengan kemampuan finansial usaha Anda.

Kredit Usaha Rakyat (KUR) dan Tujuannya

Kredit Usaha Rakyat (KUR) adalah program pembiayaan dari pemerintah yang ditujukan untuk meningkatkan akses permodalan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Tujuan utama KUR adalah untuk mendorong pertumbuhan ekonomi nasional melalui pengembangan dan peningkatan kapasitas UMKM.

Komponen Tabel Cicilan KUR 2025

Tabel cicilan KUR 2025 terdiri dari beberapa komponen utama yang saling berkaitan. Komponen-komponen tersebut akan membantu Anda menghitung kewajiban pembayaran setiap bulannya. Pemahaman yang baik terhadap komponen ini akan memudahkan Anda dalam memilih skema pinjaman yang tepat.

Tabel cicilan KUR 2025 memang penting untuk dipelajari sebelum mengajukan pinjaman. Memahami simulasi angsuran akan membantu Anda merencanakan keuangan dengan lebih baik. Untuk informasi lebih detail mengenai suku bunga dan persyaratan, Anda bisa melihat penawaran menarik dari KUR BRI 2025 Terbaru yang mungkin sesuai dengan kebutuhan Anda. Dengan begitu, Anda dapat membandingkan dan memilih skema cicilan KUR 2025 yang paling tepat dan sesuai dengan kemampuan finansial Anda.

Kembali ke Tabel Cicilan KUR 2025, pastikan untuk memeriksa detailnya sebelum membuat keputusan.

- Jumlah Pinjaman: Besarnya dana yang diajukan dan disetujui oleh pihak bank.

- Suku Bunga: Persentase biaya yang dikenakan oleh bank atas pinjaman yang diberikan. Suku bunga ini biasanya bersifat tetap selama masa pinjaman.

- Tenor: Jangka waktu pinjaman yang disepakati, biasanya dihitung dalam bulan atau tahun.

- Angsuran Bulanan: Jumlah pembayaran tetap yang harus dibayarkan setiap bulan hingga pinjaman lunas. Angsuran ini mencakup pokok pinjaman dan bunga.

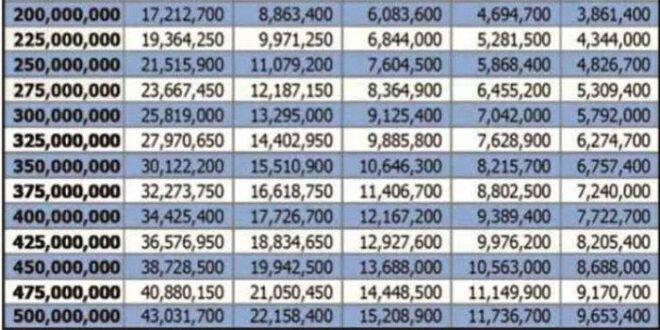

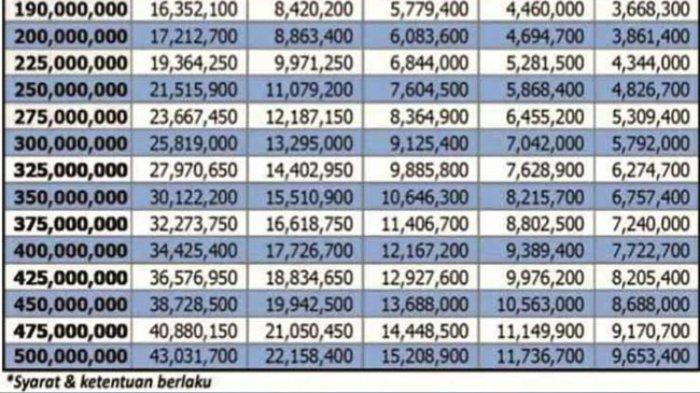

Contoh Tabel Cicilan KUR 2025

Berikut contoh tabel cicilan KUR 2025 untuk pinjaman sebesar Rp 50 juta dengan asumsi suku bunga tertentu (perlu dicatat bahwa suku bunga aktual dapat berbeda-beda tergantung kebijakan bank dan sektor usaha):

| Tenor (Tahun) | Angsuran Bulanan (Rp) | Total Bunga (Rp) | Total Bayar (Rp) |

|---|---|---|---|

| 3 | 1.700.000 | 11.000.000 | 61.000.000 |

| 5 | 1.100.000 | 20.000.000 | 70.000.000 |

Catatan: Angka-angka dalam tabel di atas merupakan ilustrasi dan dapat berbeda dengan angka sebenarnya. Suku bunga dan besaran angsuran akan bervariasi tergantung kebijakan bank dan profil debitur.

Memahami Tabel Cicilan KUR 2025 sangat penting sebelum mengajukan pinjaman. Tabel ini memberikan gambaran jelas tentang besaran angsuran yang harus dibayarkan setiap bulannya. Jika Anda berencana mengajukan pinjaman besar, misalnya seperti yang ditawarkan dalam informasi Pinjaman KUR BRI 100 Juta 2025 , maka mempelajari tabel cicilan tersebut akan membantu Anda merencanakan keuangan dengan lebih matang.

Dengan demikian, Anda dapat memastikan kemampuan membayar angsuran sesuai dengan kemampuan finansial Anda sebelum mengajukan permohonan. Kembali ke Tabel Cicilan KUR 2025, pastikan Anda memilih tenor yang sesuai dengan kondisi keuangan Anda.

Perbedaan Suku Bunga KUR 2025 Berdasarkan Sektor Usaha

Pemerintah biasanya menetapkan suku bunga KUR yang berbeda-beda untuk berbagai sektor usaha. Perbedaan ini bertujuan untuk memberikan stimulus pada sektor-sektor prioritas atau sektor yang dianggap lebih membutuhkan dukungan pembiayaan. Sebagai contoh, sektor pertanian mungkin mendapatkan suku bunga yang lebih rendah dibandingkan sektor perdagangan.

Tabel cicilan KUR 2025 memang penting untuk direncanakan sebelum mengajukan pinjaman. Memahami besaran cicilan bulanan akan membantu Anda dalam mengatur keuangan. Sebelum melihat tabel tersebut, ada baiknya Anda memastikan terlebih dahulu telah memenuhi persyaratan pengajuan KUR, terutama jika mengajukan melalui Pegadaian. Simak informasi lengkapnya di sini: Persyaratan KUR Pegadaian 2025 , agar proses pengajuan Anda berjalan lancar.

Dengan begitu, Anda dapat memilih rencana cicilan yang sesuai dari Tabel Cicilan KUR 2025 setelah memastikan kelayakan pengajuan Anda.

Ilustrasi Grafik Perbandingan Total Biaya Pinjaman KUR dengan Tenor Berbeda

Grafik batang akan menampilkan perbandingan total biaya yang harus dibayarkan untuk pinjaman KUR dengan tenor berbeda (misalnya, 3 tahun, 5 tahun, dan 7 tahun). Sumbu X akan merepresentasikan tenor pinjaman (dalam tahun), sedangkan sumbu Y akan menunjukkan total biaya yang harus dibayarkan (dalam Rupiah). Tren yang terlihat umumnya menunjukkan bahwa semakin panjang tenor pinjaman, semakin tinggi total biaya yang harus dibayarkan, meskipun angsuran bulanan akan lebih rendah.

Faktor-faktor yang Mempengaruhi Cicilan KUR 2025

Besarnya cicilan bulanan KUR 2025 ditentukan oleh beberapa faktor kunci yang saling berkaitan. Memahami faktor-faktor ini sangat penting agar Anda dapat merencanakan pengajuan pinjaman dengan matang dan memilih besaran pinjaman yang sesuai dengan kemampuan finansial Anda. Perencanaan yang baik akan menghindari kesulitan pembayaran di masa mendatang.

Jumlah Pinjaman, Suku Bunga, dan Tenor

Ketiga elemen ini merupakan pilar utama dalam perhitungan cicilan KUR. Jumlah pinjaman yang lebih besar secara otomatis akan menghasilkan cicilan yang lebih tinggi. Begitu pula dengan suku bunga yang lebih tinggi; semakin tinggi suku bunga, maka semakin besar pula angsuran bulanan yang harus dibayarkan. Tenor atau jangka waktu pinjaman juga berpengaruh; tenor yang lebih panjang akan menghasilkan cicilan yang lebih rendah, namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan cicilan yang lebih tinggi, tetapi total bunga yang dibayarkan akan lebih rendah.

Tabel cicilan KUR 2025 memang penting untuk dipelajari sebelum mengajukan pinjaman. Memahami besaran cicilan bulanan akan membantu Anda merencanakan keuangan dengan lebih baik. Salah satu bank yang menyediakan KUR adalah BNI, dan informasi lengkap mengenai programnya bisa Anda temukan di sini: KUR Bank BNI 2025. Dengan mempelajari detail KUR Bank BNI 2025, Anda dapat membandingkannya dengan penawaran bank lain dan memilih yang paling sesuai dengan kebutuhan.

Kembali ke Tabel Cicilan KUR 2025, perhatikan juga suku bunga dan tenor yang ditawarkan sebelum memutuskan untuk mengajukan pinjaman.

Penentuan Suku Bunga KUR 2025 dan Faktor-faktor yang Mempengaruhinya

Suku bunga KUR 2025 ditentukan oleh pemerintah melalui Kementerian Koperasi dan UKM, dengan mempertimbangkan berbagai faktor ekonomi makro. Beberapa faktor yang mempengaruhi penetapan suku bunga ini antara lain kondisi perekonomian nasional, inflasi, dan suku bunga acuan Bank Indonesia (BI Rate). Pemerintah biasanya menetapkan suku bunga KUR dengan tujuan untuk mendorong pertumbuhan ekonomi dan pemberdayaan Usaha Mikro, Kecil, dan Menengah (UMKM).

Perbandingan Suku Bunga KUR 2025 dengan Produk Pinjaman Lain

Suku bunga KUR 2025 umumnya lebih rendah dibandingkan dengan produk pinjaman lain yang sejenis, seperti kredit tanpa agunan (KTA) dari bank konvensional. Hal ini dikarenakan KUR memiliki tujuan khusus untuk mendukung UMKM, sehingga pemerintah memberikan subsidi agar suku bunganya lebih terjangkau. Namun, perlu diingat bahwa setiap bank memiliki kebijakan dan suku bunga yang berbeda, sehingga perbandingan perlu dilakukan secara individual berdasarkan penawaran dari masing-masing bank.

Dampak Perubahan Suku Bunga Acuan terhadap Angsuran KUR 2025

Perubahan suku bunga acuan Bank Indonesia (BI Rate) dapat berdampak pada angsuran KUR 2025, meskipun tidak secara langsung dan otomatis. Jika BI Rate naik, maka kemungkinan suku bunga KUR juga akan mengalami penyesuaian, yang berakibat pada peningkatan angsuran bulanan. Sebaliknya, jika BI Rate turun, maka ada potensi penurunan suku bunga KUR dan angsuran bulanan. Namun, perlu diingat bahwa penyesuaian suku bunga KUR tidak selalu mengikuti secara persis perubahan BI Rate, karena pemerintah juga mempertimbangkan faktor-faktor lain.

Poin-poin Penting Sebelum Mengajukan Pinjaman KUR 2025

Sebelum mengajukan pinjaman KUR 2025, pertimbangkan beberapa poin penting berikut agar cicilan sesuai dengan kemampuan finansial Anda:

- Hitung kebutuhan dana secara akurat dan hindari meminjam lebih dari yang dibutuhkan.

- Bandingkan suku bunga dan tenor dari berbagai bank penyalur KUR.

- Analisis kemampuan pembayaran cicilan bulanan dengan mempertimbangkan pendapatan dan pengeluaran.

- Pahami seluruh syarat dan ketentuan pinjaman KUR 2025 sebelum menandatangani perjanjian.

- Siapkan dokumen persyaratan yang lengkap dan akurat untuk mempercepat proses pengajuan.

Prosedur Pengajuan dan Persyaratan KUR 2025: Tabel Cicilan KUR 2025

Mengajukan Kredit Usaha Rakyat (KUR) 2025 membutuhkan pemahaman yang baik tentang prosedur dan persyaratannya. Proses pengajuan relatif mudah, namun persiapan yang matang akan meningkatkan peluang keberhasilan. Berikut ini uraian detail mengenai langkah-langkah pengajuan dan persyaratan yang dibutuhkan.

Langkah-langkah Pengajuan KUR 2025

Proses pengajuan KUR 2025 melibatkan beberapa tahapan penting. Ketelitian dalam setiap tahap akan memperlancar proses pencairan dana.

Tabel cicilan KUR 2025 memang penting untuk perencanaan keuangan, memberikan gambaran jelas tentang kewajiban bulanan. Untuk informasi lebih detail mengenai skema cicilan, Anda bisa melihat penawaran dari berbagai bank, misalnya KUR BNI Syariah 2025 yang bisa diakses melalui tautan ini: KUR BNI Syariah 2025. Dengan memahami berbagai opsi tersebut, Anda dapat membandingkan dan memilih tabel cicilan KUR 2025 yang paling sesuai dengan kemampuan finansial Anda.

Perencanaan yang matang akan membantu kelancaran proses pinjaman.

- Persiapan Dokumen: Kumpulkan semua dokumen persyaratan yang dibutuhkan sesuai dengan jenis usaha dan kategori KUR yang dipilih. Pastikan semua dokumen lengkap dan valid.

- Pengajuan ke Bank/Lembaga Keuangan: Ajukan permohonan KUR 2025 ke bank atau lembaga keuangan yang telah ditunjuk sebagai penyalur KUR. Anda dapat mengunjungi kantor cabang terdekat atau mengajukan secara online jika tersedia.

- Verifikasi dan Analisis: Pihak bank akan memverifikasi kelengkapan dokumen dan menganalisis kelayakan usaha Anda. Proses ini mungkin memerlukan waktu beberapa hari hingga beberapa minggu.

- Penandatanganan Perjanjian Kredit: Setelah dinyatakan layak, Anda akan diminta menandatangani perjanjian kredit yang memuat detail pinjaman, suku bunga, dan jadwal pembayaran.

- Pencairan Dana: Setelah perjanjian kredit ditandatangani, dana KUR akan dicairkan ke rekening Anda.

Persyaratan Pengajuan KUR 2025

Persyaratan pengajuan KUR 2025 bervariasi tergantung pada jenis usaha dan plafon pinjaman yang diajukan. Namun, secara umum terdapat beberapa persyaratan dasar yang perlu dipenuhi.

- Fotokopi KTP dan Kartu Keluarga

- Surat Keterangan Usaha (SKU)

- Surat Izin Usaha (SIUP) atau TDP (bagi usaha tertentu)

- NPWP

- Proposal Usaha

- Bukti Kepemilikan Usaha (misalnya sertifikat tanah, bukti sewa tempat usaha)

- Rekening Koran 3 bulan terakhir

Perbedaan Persyaratan Berdasarkan Jenis Usaha

Meskipun persyaratan dasar umumnya sama, terdapat perbedaan pada persyaratan tambahan yang mungkin diperlukan berdasarkan jenis usaha (mikro, kecil, dan menengah). Perbedaan ini biasanya berkaitan dengan skala usaha, omzet, dan aset yang dimiliki.

Sebagai contoh, usaha mikro mungkin hanya memerlukan dokumen yang lebih sederhana dibandingkan usaha menengah yang mungkin memerlukan laporan keuangan yang lebih detail.

Lembaga Keuangan Penyalur KUR 2025

KUR 2025 disalurkan melalui berbagai lembaga keuangan, termasuk bank pemerintah dan bank swasta yang telah ditunjuk oleh pemerintah. Beberapa contohnya adalah Bank BRI, Bank BNI, Bank Mandiri, dan bank-bank lainnya yang telah terdaftar sebagai penyalur KUR.

Tips Mempersiapkan Pengajuan KUR 2025

Sebelum mengajukan KUR 2025, pastikan Anda telah menyusun rencana bisnis yang matang dan realistis. Persiapkan semua dokumen dengan lengkap dan akurat. Konsultasikan dengan pihak bank atau lembaga keuangan terkait untuk memastikan Anda memenuhi semua persyaratan dan memahami proses pengajuan dengan baik. Memiliki riwayat keuangan yang baik juga akan meningkatkan peluang Anda untuk mendapatkan persetujuan.

Tips Mengelola Cicilan KUR 2025

Mendapatkan KUR 2025 merupakan langkah positif untuk mengembangkan usaha. Namun, keberhasilannya juga bergantung pada kemampuan mengelola cicilan agar tidak memberatkan keuangan. Perencanaan yang matang dan disiplin dalam pembayaran sangat krusial untuk menghindari masalah finansial di masa mendatang. Berikut beberapa strategi efektif yang dapat diterapkan.

Perencanaan Keuangan Sebelum dan Selama Masa Cicilan

Sebelum mengajukan KUR, buatlah perencanaan keuangan yang detail. Tentukan jumlah pinjaman yang realistis sesuai kemampuan usaha dan hitung proyeksi pendapatan untuk memastikan mampu membayar cicilan tepat waktu. Buatlah anggaran bulanan yang mencantumkan pos-pos pengeluaran, termasuk cicilan KUR, dan pastikan ada selisih antara pendapatan dan pengeluaran untuk cadangan dana darurat. Selama masa cicilan, pantau secara berkala arus kas usaha dan sesuaikan pengeluaran agar tetap berada dalam batas kemampuan. Revisi anggaran secara berkala sangat dianjurkan untuk mengantisipasi perubahan kondisi ekonomi.

Strategi Menghadapi Keterlambatan Pembayaran

Keterlambatan pembayaran cicilan dapat berdampak negatif, baik secara finansial maupun psikologis. Oleh karena itu, pencegahan jauh lebih baik daripada penanggulangan. Berikut beberapa tips untuk menghindari keterlambatan.

- Siapkan dana darurat khusus untuk membayar cicilan KUR. Jumlahnya idealnya cukup untuk menutupi beberapa kali cicilan.

- Prioritaskan pembayaran cicilan KUR. Anggaplah cicilan ini sebagai tagihan paling penting yang harus dibayar tepat waktu.

- Manfaatkan berbagai fitur rekening bank, seperti autodebet, untuk memastikan pembayaran otomatis setiap bulan.

- Jika diprediksi akan mengalami kesulitan pembayaran, segera hubungi pihak bank untuk melakukan restrukturisasi kredit. Komunikasi yang terbuka sangat penting untuk menghindari sanksi yang lebih berat.

Konsekuensi Keterlambatan Pembayaran Cicilan KUR

Keterlambatan pembayaran cicilan KUR memiliki konsekuensi yang cukup serius. Selain denda keterlambatan yang akan menambah beban keuangan, reputasi kredit debitur juga akan tercoreng. Hal ini dapat mempersulit akses ke pinjaman di masa mendatang. Dalam kasus yang lebih parah, pihak bank dapat mengambil tindakan hukum seperti penyitaan aset jaminan.

Sumber Daya untuk Mengelola Keuangan

Terdapat beberapa sumber daya yang dapat membantu debitur KUR dalam mengelola keuangannya. Manfaatkan sumber daya ini secara maksimal untuk meningkatkan kemampuan mengelola keuangan dan menghindari masalah terkait cicilan.

- Konsultasi dengan konsultan keuangan profesional untuk mendapatkan panduan yang lebih spesifik dan terarah.

- Mengikuti pelatihan atau workshop manajemen keuangan yang diselenggarakan oleh lembaga terkait.

- Memanfaatkan aplikasi pengelola keuangan pribadi untuk memudahkan pencatatan dan analisis keuangan.

- Memanfaatkan layanan konseling keuangan yang disediakan oleh bank penyalur KUR.

Pertanyaan Umum Seputar Tabel Cicilan KUR 2025

Berikut ini penjelasan mengenai beberapa pertanyaan umum yang sering diajukan terkait tabel cicilan KUR 2025. Informasi ini bertujuan untuk memberikan pemahaman yang lebih baik tentang program Kredit Usaha Rakyat dan membantu Anda dalam proses pengajuan dan pengelolaan pinjaman.

Perbedaan KUR Mikro, Kecil, dan Menengah, Tabel Cicilan KUR 2025

KUR memiliki tiga skema utama yang disesuaikan dengan skala usaha, yaitu Mikro, Kecil, dan Menengah. Perbedaan utama terletak pada plafon pinjaman, persyaratan, dan prosedur pengajuannya.

- KUR Mikro: Plafon pinjaman umumnya lebih rendah, biasanya hingga Rp50 juta. Persyaratan umumnya lebih sederhana, dan proses pengajuannya cenderung lebih cepat. Biasanya ditujukan untuk usaha mikro seperti warung kecil, pedagang kaki lima, dan usaha rumahan lainnya.

- KUR Kecil: Plafon pinjaman lebih tinggi daripada KUR Mikro, biasanya hingga Rp500 juta. Persyaratannya lebih ketat, meliputi persyaratan administrasi dan keuangan yang lebih detail. Proses pengajuannya juga membutuhkan waktu lebih lama dibandingkan KUR Mikro. Cocok untuk usaha kecil yang sudah memiliki struktur bisnis yang lebih terorganisir.

- KUR Menengah: Plafon pinjaman paling tinggi, hingga Rp500 juta sampai Rp10 miliar. Persyaratannya paling ketat dan proses pengajuannya paling kompleks, memerlukan analisis bisnis yang mendalam. Ditujukan untuk usaha menengah yang sudah memiliki skala bisnis yang lebih besar dan manajemen yang lebih profesional.

Cara Menghitung Angsuran KUR 2025

Perhitungan angsuran KUR 2025 umumnya menggunakan metode anuitas, dimana angsuran setiap bulannya tetap. Rumus dasar perhitungan angsuran adalah:

Angsuran = [Pinjaman * (Suku Bunga/12)] / [1 – (1 + Suku Bunga/12)^-Jumlah Bulan]

Dimana:

- Pinjaman adalah jumlah pinjaman yang diterima.

- Suku Bunga adalah suku bunga efektif tahunan.

- Jumlah Bulan adalah jangka waktu pinjaman dalam bulan.

Contoh: Jika Anda meminjam Rp10.000.000 dengan suku bunga 6% per tahun dan jangka waktu 12 bulan, maka angsuran bulanannya adalah:

Angsuran = [10.000.000 * (0.06/12)] / [1 – (1 + 0.06/12)^-12] ≈ Rp 860.664

Catatan: Perhitungan ini merupakan contoh sederhana. Suku bunga dan biaya administrasi yang sebenarnya dapat bervariasi tergantung kebijakan bank dan jenis KUR. Untuk perhitungan yang akurat, sebaiknya konsultasikan dengan bank penyalur KUR.

Konsekuensi Keterlambatan Pembayaran Cicilan KUR

Keterlambatan pembayaran cicilan KUR akan dikenakan denda dan sanksi lainnya. Besarnya denda dan sanksi bervariasi tergantung kebijakan bank penyalur KUR. Selain denda, keterlambatan pembayaran juga dapat berdampak pada riwayat kredit Anda dan dapat mempersulit akses ke pinjaman di masa mendatang. Dalam beberapa kasus, keterlambatan yang signifikan dapat mengakibatkan penagihan paksa.

Sumber Informasi Terpercaya Seputar KUR 2025

Informasi terpercaya mengenai KUR 2025 dapat diperoleh dari beberapa sumber, antara lain:

- Situs resmi Kementerian Koperasi dan UKM.

- Situs resmi bank-bank penyalur KUR (seperti BRI, BNI, Bank Mandiri, dan lainnya).

- Kantor cabang bank penyalur KUR terdekat.

Program Pemerintah untuk Membantu Pembayaran KUR

Pemerintah terkadang memberikan program bantuan atau keringanan pembayaran KUR, seperti restrukturisasi kredit dalam kondisi ekonomi tertentu. Informasi mengenai program-program ini biasanya diumumkan melalui situs resmi pemerintah dan bank penyalur KUR. Selalu pantau informasi terbaru dari sumber-sumber terpercaya untuk mengetahui adanya program bantuan yang tersedia.