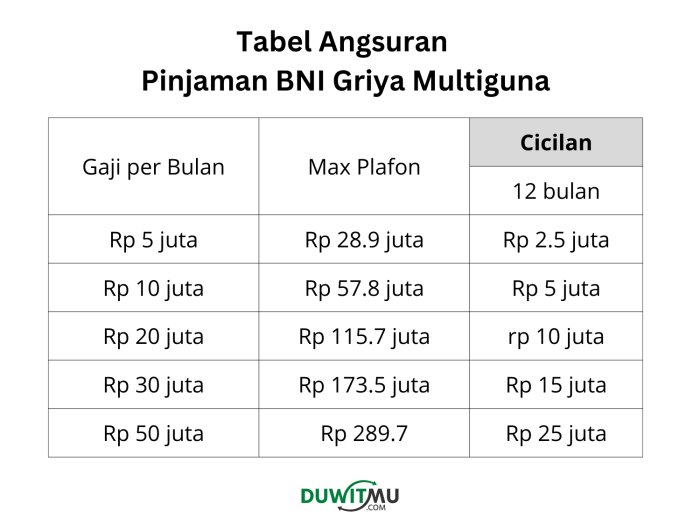

Tabel Cicilan Pinjaman BNI 2025

Tabel Cicilan Pinjaman BNI 2025 – Memperkirakan tabel cicilan pinjaman BNI di tahun 2025 memerlukan kehati-hatian, karena suku bunga dan kebijakan pinjaman dapat berubah. Informasi berikut ini merupakan gambaran umum berdasarkan tren dan data historis, bukan angka pasti untuk tahun 2025. Penting untuk selalu mengecek informasi terbaru langsung dari BNI sebelum mengambil keputusan.

Membutuhkan informasi detail mengenai Tabel Cicilan Pinjaman BNI 2025? Sebelum Anda mengajukan pinjaman, penting untuk memahami risiko yang mungkin dihadapi. Perlu diingat, hindari pinjaman online ilegal karena risiko yang ditimbulkan cukup besar, seperti yang dijelaskan di sini: Resiko Pinjol Ilegal 2025. Dengan memahami hal tersebut, Anda dapat lebih bijak dalam merencanakan keuangan dan menggunakan Tabel Cicilan Pinjaman BNI 2025 sebagai panduan untuk memilih opsi pinjaman yang tepat dan aman.

Faktor-faktor yang Mempengaruhi Besaran Cicilan Pinjaman BNI

Besar kecilnya cicilan bulanan pinjaman Anda di BNI ditentukan oleh beberapa faktor kunci. Kejelasan faktor-faktor ini membantu Anda memperkirakan dan merencanakan anggaran keuangan dengan lebih baik.

Memahami Tabel Cicilan Pinjaman BNI 2025 sangat penting sebelum mengajukan pinjaman. Perencanaan keuangan yang matang akan membantu Anda menghindari jebakan pinjol ilegal. Jika Anda menghadapi masalah dengan pinjol ilegal, segera cari informasi dan solusi di Cara Menghadapi Dc Pinjol Ilegal 2025 untuk melindungi diri. Dengan begitu, Anda dapat fokus kembali pada perencanaan cicilan BNI dan memastikan pengelolaan keuangan yang lebih baik di masa mendatang.

Kembali ke Tabel Cicilan Pinjaman BNI 2025, pastikan Anda memilih tenor dan jumlah pinjaman yang sesuai dengan kemampuan Anda.

- Jumlah pinjaman (pokok): Semakin besar jumlah pinjaman yang diajukan, semakin besar pula cicilan bulanannya.

- Suku bunga: Suku bunga pinjaman merupakan persentase dari jumlah pinjaman yang harus dibayarkan sebagai biaya pinjaman. Suku bunga yang lebih tinggi akan menghasilkan cicilan bulanan yang lebih besar.

- Jangka waktu pinjaman: Jangka waktu pinjaman (tenor) mempengaruhi besarnya cicilan. Tenor yang lebih panjang akan menghasilkan cicilan bulanan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan cicilan bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah.

Jenis-jenis Pinjaman BNI dan Perbedaannya

BNI menawarkan berbagai jenis pinjaman, masing-masing dengan karakteristik dan persyaratan yang berbeda. Memahami perbedaan ini penting dalam memilih produk yang sesuai dengan kebutuhan Anda.

- Kredit Konsumtif: Pinjaman untuk keperluan konsumsi pribadi, seperti kredit kendaraan bermotor, kredit elektronik, atau kredit multiguna. Biasanya memiliki suku bunga dan persyaratan yang relatif mudah.

- Kredit Produktif: Pinjaman yang ditujukan untuk kegiatan usaha atau produktif, seperti kredit usaha rakyat (KUR) atau kredit modal kerja. Persyaratannya mungkin lebih ketat dan proses pengajuannya lebih kompleks.

- Kredit Pemilikan Rumah (KPR): Pinjaman khusus untuk pembelian rumah. Biasanya memiliki jangka waktu yang lebih panjang dan suku bunga yang spesifik.

Perbandingan Suku Bunga Pinjaman BNI dengan Bank Lain

Suku bunga pinjaman di BNI akan bersaing dengan bank-bank lain. Perbedaan suku bunga antar bank dapat dipengaruhi oleh berbagai faktor, termasuk kebijakan bank, profil risiko peminjam, dan kondisi ekonomi makro. Untuk perbandingan yang akurat, sebaiknya Anda membandingkan penawaran dari beberapa bank secara langsung.

Sebagai contoh ilustrasi, misalkan suku bunga BNI untuk KPR adalah 9%, sementara bank X menawarkan 8.5% dan bank Y menawarkan 10%. Perbedaan ini akan berpengaruh pada besarnya cicilan bulanan.

Ilustrasi Perbedaan Besaran Cicilan Berdasarkan Jangka Waktu Pinjaman

Berikut ilustrasi sederhana untuk memperlihatkan pengaruh jangka waktu pinjaman terhadap besarnya cicilan bulanan. Anggaplah jumlah pinjaman adalah Rp 100.000.000 dan suku bunga tetap 10% per tahun.

| Jangka Waktu (Tahun) | Cicilan Bulanan (Estimasi) |

|---|---|

| 5 | Rp 2.125.000 |

| 10 | Rp 1.267.000 |

| 15 | Rp 945.000 |

Catatan: Angka-angka di atas hanyalah ilustrasi dan dapat berbeda berdasarkan suku bunga aktual dan kebijakan BNI.

Faktor-faktor yang Mempengaruhi Besarnya Cicilan

Besarnya cicilan pinjaman BNI, atau pinjaman lainnya, tidaklah bersifat tunggal dan ditentukan oleh beberapa faktor kunci. Memahami faktor-faktor ini penting agar Anda dapat merencanakan keuangan dengan lebih baik dan memilih skema cicilan yang sesuai dengan kemampuan Anda. Berikut ini penjelasan detail mengenai faktor-faktor tersebut.

Membutuhkan informasi detail mengenai Tabel Cicilan Pinjaman BNI 2025? Sebelum memutuskan, pastikan Anda memahami seluk-beluk pinjaman resmi. Perlu diingat, hindari terjebak pinjol ilegal dengan mengecek daftarnya di Daftar Pinjol Ilegal Gak Usah Dibayar 2025 agar terhindar dari masalah hukum dan kerugian finansial. Dengan demikian, Anda dapat lebih fokus pada perencanaan keuangan dan menganalisis Tabel Cicilan Pinjaman BNI 2025 secara cermat sebelum mengajukan pinjaman.

Pengaruh Suku Bunga terhadap Besaran Cicilan

Suku bunga merupakan komponen utama yang menentukan besarnya cicilan bulanan. Suku bunga yang lebih tinggi akan menghasilkan cicilan bulanan yang lebih besar, karena bunga tersebut dihitung atas sisa pokok pinjaman yang belum terbayar setiap bulannya. Semakin tinggi suku bunga, semakin besar pula beban bunga yang harus Anda tanggung selama masa pinjaman.

Pengaruh Jangka Waktu Pinjaman terhadap Besaran Cicilan, Tabel Cicilan Pinjaman BNI 2025

Jangka waktu pinjaman juga berperan signifikan dalam menentukan besaran cicilan. Pinjaman dengan jangka waktu yang lebih panjang akan memiliki cicilan bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih tinggi. Sebaliknya, pinjaman dengan jangka waktu yang lebih pendek akan memiliki cicilan bulanan yang lebih tinggi, namun total bunga yang dibayarkan akan lebih rendah.

Pengaruh Jumlah Pinjaman terhadap Besaran Cicilan

Jumlah pinjaman yang Anda ajukan secara langsung berbanding lurus dengan besarnya cicilan bulanan. Semakin besar jumlah pinjaman, semakin besar pula cicilan bulanan yang harus Anda bayarkan. Ini merupakan hubungan yang paling mudah dipahami, di mana semakin banyak uang yang dipinjam, semakin besar kewajiban pembayaran bulanannya.

Tabel Ilustrasi Besaran Cicilan

Tabel berikut memberikan gambaran perbandingan besaran cicilan dengan skenario berbeda, berdasarkan jumlah pinjaman, jangka waktu, dan suku bunga. Angka-angka ini bersifat ilustrasi dan dapat berbeda dengan kondisi riil di lapangan, karena berbagai faktor lainnya juga bisa berpengaruh, seperti biaya administrasi dan asuransi.

| Jumlah Pinjaman (Rp) | Jangka Waktu (bulan) | Suku Bunga (%) | Cicilan Bulanan (Rp) (Ilustrasi) |

|---|---|---|---|

| 100.000.000 | 60 (5 tahun) | 10 | 2.124.700 |

| 100.000.000 | 120 (10 tahun) | 10 | 1.265.300 |

| 100.000.000 | 60 (5 tahun) | 12 | 2.220.400 |

| 150.000.000 | 60 (5 tahun) | 10 | 3.187.000 |

Contoh di atas menunjukkan bahwa pinjaman Rp 100 juta dengan suku bunga 10% akan memiliki cicilan bulanan Rp 2.124.700 jika jangka waktunya 5 tahun (60 bulan), dan Rp 1.265.300 jika jangka waktunya 10 tahun (120 bulan). Perbedaan jangka waktu menghasilkan perbedaan yang signifikan dalam cicilan bulanan.

Prosedur Pengajuan Pinjaman BNI

Mengajukan pinjaman di BNI dapat dilakukan melalui beberapa jalur, baik secara online maupun offline. Prosesnya relatif mudah, namun memerlukan persiapan dokumen dan pemahaman akan persyaratan yang berlaku. Berikut uraian lengkapnya.

Membutuhkan informasi detail mengenai Tabel Cicilan Pinjaman BNI 2025? Perencanaan keuangan yang matang sangat penting. Sebelum memutuskan, ada baiknya kita pahami dulu seluk beluknya agar terhindar dari jebakan. Hindari tergiur penawaran pinjaman cepat dari sumber yang tidak jelas, seperti yang ditawarkan oleh beberapa Apk Pinjol Ilegal Cepat Cair 2025 , karena resiko dan bunganya bisa sangat tinggi.

Kembali ke Tabel Cicilan Pinjaman BNI 2025, pastikan Anda membandingkan berbagai opsi dan memilih yang paling sesuai dengan kemampuan finansial Anda.

Langkah-Langkah Pengajuan Pinjaman BNI

Proses pengajuan pinjaman BNI melibatkan beberapa tahap penting yang perlu Anda lalui. Ketelitian dalam setiap langkah akan meningkatkan peluang persetujuan pinjaman Anda.

- Konsultasi dan Perencanaan: Mulailah dengan berkonsultasi dengan petugas BNI untuk menentukan jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda. Tentukan jumlah pinjaman, jangka waktu, dan perencanaan pembayaran yang realistis.

- Pengumpulan Dokumen: Siapkan semua dokumen persyaratan yang dibutuhkan. Ketidaklengkapan dokumen dapat memperlambat proses pengajuan.

- Pengajuan Permohonan: Ajukan permohonan pinjaman Anda, baik secara online melalui aplikasi BNI Mobile Banking atau website resmi BNI, maupun secara offline di cabang BNI terdekat.

- Verifikasi dan Penilaian: BNI akan memverifikasi data dan dokumen yang Anda ajukan. Proses ini mungkin memerlukan waktu beberapa hari hingga beberapa minggu.

- Penandatanganan Perjanjian: Setelah permohonan disetujui, Anda akan diminta untuk menandatangani perjanjian kredit.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening Anda.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman BNI

Dokumen yang dibutuhkan akan bervariasi tergantung jenis pinjaman yang diajukan. Namun, umumnya mencakup dokumen-dokumen penting berikut:

- KTP dan Kartu Keluarga

- Slip Gaji atau Surat Keterangan Penghasilan

- NPWP

- Buku Tabungan 3 bulan terakhir

- Dokumen pendukung lainnya (misalnya, sertifikat kepemilikan aset untuk pinjaman agunan)

Persyaratan yang Harus Dipenuhi untuk Mendapatkan Pinjaman BNI

Persyaratan untuk mendapatkan pinjaman BNI juga bervariasi tergantung jenis pinjaman. Namun, secara umum, calon peminjam harus memenuhi kriteria tertentu, seperti:

- Memiliki penghasilan tetap dan stabil

- Memiliki riwayat kredit yang baik (bagi yang pernah mengajukan pinjaman sebelumnya)

- Memenuhi persyaratan usia minimal dan maksimal

- Memiliki agunan (untuk jenis pinjaman tertentu)

Contoh Alur Pengajuan Pinjaman Secara Online dan Offline

Berikut gambaran umum alur pengajuan pinjaman, baik secara online maupun offline. Perlu diingat bahwa detail proses dapat berbeda tergantung jenis pinjaman dan kebijakan BNI yang berlaku.

Pengajuan Online: Anda dapat mengajukan pinjaman melalui aplikasi BNI Mobile Banking atau website BNI. Prosesnya umumnya melibatkan pengisian formulir online, unggah dokumen digital, dan verifikasi identitas digital. Notifikasi persetujuan atau penolakan akan disampaikan melalui aplikasi atau email.

Pengajuan Offline: Anda perlu mengunjungi cabang BNI terdekat, mengisi formulir permohonan secara manual, menyerahkan dokumen fisik, dan bertemu dengan petugas BNI untuk proses verifikasi dan wawancara.

Tips Mempersiapkan Pengajuan Pinjaman Agar Disetujui

Siapkan dokumen dengan lengkap dan akurat. Pastikan data yang Anda berikan valid dan sesuai dengan kenyataan. Perencanaan keuangan yang matang dan kemampuan membayar cicilan secara tepat waktu akan meningkatkan peluang persetujuan pinjaman Anda. Konsultasikan dengan petugas BNI untuk memastikan Anda memenuhi semua persyaratan dan memilih jenis pinjaman yang tepat.

Simulasi Cicilan Pinjaman BNI 2025: Tabel Cicilan Pinjaman BNI 2025

Memperkirakan cicilan pinjaman sebelum mengajukan aplikasi sangat penting untuk perencanaan keuangan yang matang. Simulasi berikut memberikan gambaran umum cicilan pinjaman BNI pada tahun 2025. Perlu diingat bahwa angka-angka ini bersifat estimasi dan dapat berbeda dengan angka sebenarnya yang ditawarkan oleh BNI, karena suku bunga dan biaya administrasi dapat berubah sewaktu-waktu.

Simulasi ini mencakup tiga jenis pinjaman utama yang ditawarkan BNI: Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan Kredit Usaha Rakyat (KUR). Simulasi ini mempertimbangkan beberapa skenario dengan nominal dan jangka waktu yang berbeda untuk memberikan gambaran yang lebih komprehensif.

Simulasi Cicilan Berbagai Jenis Pinjaman BNI

Tabel berikut menunjukkan simulasi cicilan untuk berbagai jenis pinjaman BNI. Angka-angka ini merupakan perkiraan dan belum termasuk biaya-biaya tambahan seperti biaya administrasi dan asuransi yang mungkin berlaku. Besarnya biaya tersebut akan diinformasikan secara detail saat Anda mengajukan permohonan pinjaman kepada BNI.

| Jenis Pinjaman | Jumlah Pinjaman (Rp) | Jangka Waktu (Bulan) | Cicilan Bulanan (Rp) (Estimasi) |

|---|---|---|---|

| KPR | 500.000.000 | 180 | 4.500.000 |

| KPR | 300.000.000 | 120 | 3.000.000 |

| KKB | 150.000.000 | 60 | 3.000.000 |

| KUR | 50.000.000 | 36 | 1.800.000 |

Asumsi yang Digunakan dalam Simulasi

Simulasi cicilan di atas didasarkan pada beberapa asumsi, di antaranya:

- Suku bunga tetap selama jangka waktu pinjaman. Pada kenyataannya, suku bunga dapat berubah sesuai dengan kebijakan bank.

- Tidak termasuk biaya-biaya tambahan seperti biaya administrasi, biaya provisi, dan asuransi. Biaya-biaya ini akan diinformasikan secara terpisah oleh pihak BNI.

- Angka cicilan bulanan merupakan perkiraan dan dapat berbeda dengan angka sebenarnya. Perhitungan yang akurat akan dilakukan oleh pihak BNI berdasarkan data dan persyaratan pemohon.

- Simulasi ini dibuat berdasarkan data umum dan dapat bervariasi tergantung pada profil dan kondisi peminjam.

Pertanyaan Umum Seputar Cicilan Pinjaman BNI 2025

Memilih pinjaman BNI tentu membutuhkan pemahaman yang baik mengenai sistem cicilannya. Artikel ini akan membahas beberapa pertanyaan umum yang sering diajukan terkait cicilan pinjaman BNI di tahun 2025, memberikan penjelasan detail dan informasi yang Anda butuhkan untuk membuat keputusan yang tepat.

Cara Menghitung Cicilan Pinjaman BNI

Menghitung cicilan pinjaman BNI melibatkan beberapa faktor, termasuk jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Rumus yang umum digunakan adalah rumus anuitas. Namun, perhitungan yang akurat dan detail biasanya dilakukan oleh sistem BNI sendiri. Anda dapat menggunakan kalkulator cicilan online yang tersedia di website resmi BNI atau aplikasi BNI Mobile Banking untuk mendapatkan perkiraan cicilan bulanan Anda. Pastikan untuk memasukkan semua informasi yang dibutuhkan dengan teliti, seperti jumlah pinjaman, suku bunga, dan tenor pinjaman. Hasil perhitungan akan memberikan gambaran mengenai besaran cicilan yang harus Anda bayarkan setiap bulannya.

Biaya Tambahan Selain Cicilan Pokok

Selain cicilan pokok, terdapat beberapa biaya tambahan yang perlu dipertimbangkan saat mengajukan pinjaman BNI. Biaya-biaya ini dapat memengaruhi total biaya pinjaman Anda. Berikut beberapa contohnya:

- Biaya administrasi: Biaya ini dikenakan sebagai biaya pengurusan pengajuan pinjaman.

- Asuransi: Beberapa jenis pinjaman BNI mungkin mewajibkan asuransi jiwa atau asuransi kredit. Biaya premi asuransi akan ditambahkan ke cicilan bulanan Anda.

- Biaya provisi: Biaya ini merupakan biaya yang dibebankan di awal pinjaman.

- Denda keterlambatan: Jika Anda terlambat membayar cicilan, BNI akan mengenakan denda sesuai dengan ketentuan yang berlaku.

Penting untuk menanyakan secara detail mengenai semua biaya tambahan ini kepada petugas BNI sebelum Anda menandatangani perjanjian pinjaman agar Anda memiliki gambaran yang komprehensif mengenai total biaya yang harus Anda tanggung.

Cara Melunasi Pinjaman BNI Lebih Cepat

Melunasi pinjaman lebih cepat dari jadwal memiliki beberapa keuntungan, seperti penghematan bunga dan pembebasan kewajiban lebih cepat. Berikut beberapa opsi yang bisa Anda pertimbangkan:

- Melakukan pembayaran tambahan: Anda dapat melakukan pembayaran tambahan di luar cicilan bulanan yang telah ditentukan. Semakin besar jumlah pembayaran tambahan, semakin cepat pinjaman Anda lunas.

- Melakukan pelunasan sebagian: Anda dapat melunasi sebagian dari pokok pinjaman Anda. Ini akan mengurangi jumlah pokok pinjaman yang tersisa dan mempercepat proses pelunasan.

- Refinancing: Jika Anda mendapatkan penawaran suku bunga yang lebih rendah dari lembaga keuangan lain, Anda dapat mempertimbangkan untuk melakukan refinancing pinjaman Anda.

Sebelum melakukan salah satu opsi di atas, sebaiknya konsultasikan terlebih dahulu dengan pihak BNI untuk memastikan proses dan persyaratannya.

Konsekuensi Keterlambatan Pembayaran

Keterlambatan pembayaran cicilan akan berdampak pada reputasi kredit Anda dan menimbulkan biaya tambahan. BNI akan mengenakan denda keterlambatan sesuai dengan ketentuan yang tertera dalam perjanjian pinjaman. Selain denda, keterlambatan pembayaran berulang juga dapat berdampak negatif pada skor kredit Anda, sehingga akan menyulitkan Anda untuk mendapatkan pinjaman di masa mendatang.

Informasi Lebih Lanjut Tentang Pinjaman BNI

Untuk informasi lebih lanjut mengenai pinjaman BNI, Anda dapat mengunjungi website resmi BNI, menghubungi call center BNI, atau mengunjungi cabang BNI terdekat. Website resmi BNI menyediakan informasi lengkap mengenai berbagai produk pinjaman, suku bunga, persyaratan, dan proses pengajuan. Call center BNI siap memberikan informasi dan menjawab pertanyaan Anda. Kunjungan langsung ke cabang BNI memungkinkan Anda untuk berkonsultasi secara langsung dengan petugas BNI.