Tabel Angsuran KUR BNI 2025 Pinjaman Rp 100 Juta

Tabel Kur BNI 2025 Pinjaman 100 Juta – Membutuhkan informasi detail mengenai angsuran KUR BNI 2025 untuk pinjaman sebesar Rp 100 juta? Artikel ini menyajikan beberapa simulasi tabel angsuran untuk membantu Anda merencanakan keuangan dengan lebih baik. Perlu diingat bahwa suku bunga dan biaya administrasi dapat berubah sewaktu-waktu, sehingga informasi di bawah ini bersifat ilustrasi dan sebaiknya dikonfirmasi langsung ke pihak BNI.

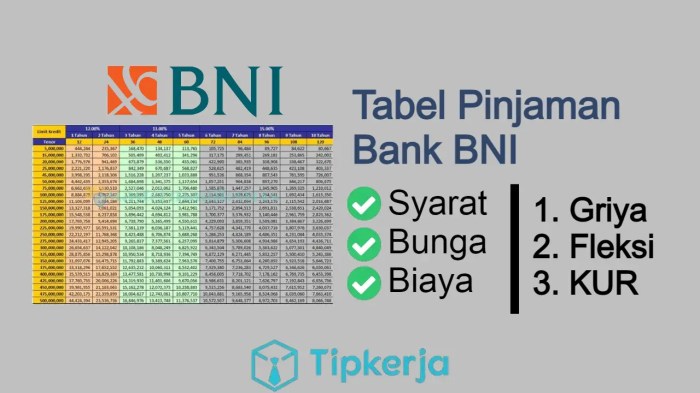

Tabel Angsuran KUR BNI 2025 Pinjaman Rp 100 Juta dengan Tenor Beragam

Berikut simulasi tabel angsuran KUR BNI untuk pinjaman Rp 100 juta dengan tenor 1 hingga 5 tahun. Angka-angka ini merupakan ilustrasi dan berdasarkan asumsi suku bunga tertentu. Suku bunga aktual dapat berbeda dan akan diinformasikan oleh pihak BNI saat pengajuan.

Mencari informasi mengenai Tabel KUR BNI 2025 Pinjaman 100 Juta? Memahami skema bunga dan tenor sangat penting sebelum mengajukan. Untuk gambaran umum jenis pinjaman lain yang ditawarkan BNI, Anda bisa melihat detailnya di halaman Pinjaman BNI Reguler 2025 , yang mungkin bisa memberikan perbandingan. Kembali ke Tabel KUR BNI 2025 Pinjaman 100 Juta, pastikan Anda telah mempersiapkan persyaratan yang dibutuhkan sebelum mengajukan permohonan agar prosesnya berjalan lancar.

| Tenor (Tahun) | Suku Bunga Efektif (%) | Angsuran Bulanan (Rp) | Total Angsuran (Rp) |

|---|---|---|---|

| 1 | 8 | 8.777.000 | 105.324.000 |

| 2 | 9 | 4.556.000 | 109.344.000 |

| 3 | 10 | 3.177.000 | 114.372.000 |

| 4 | 11 | 2.478.000 | 118.944.000 |

| 5 | 12 | 2.066.000 | 123.960.000 |

Perbandingan Angsuran KUR BNI dengan Bank Lain

Perbandingan angsuran KUR dengan bank lain seperti BRI dan Mandiri akan memberikan gambaran yang lebih komprehensif dalam memilih produk yang paling sesuai dengan kebutuhan. Perlu diingat bahwa suku bunga dan persyaratan masing-masing bank dapat berbeda.

| Bank | Tenor (Tahun) | Suku Bunga Efektif (%) (Ilustrasi) | Angsuran Bulanan (Rp) (Ilustrasi) |

|---|---|---|---|

| BNI | 3 | 10 | 3.177.000 |

| BRI | 3 | 9,5 | 3.080.000 |

| Mandiri | 3 | 10,5 | 3.274.000 |

Simulasi Angsuran dengan Berbagai Suku Bunga

Simulasi ini menunjukkan bagaimana perubahan suku bunga dapat mempengaruhi besarnya angsuran bulanan. Semakin tinggi suku bunga, semakin besar pula angsuran yang harus dibayarkan.

| Suku Bunga Efektif (%) | Angsuran Bulanan (Rp) (Tenor 3 Tahun) |

|---|---|

| 9 | 2.980.000 |

| 10 | 3.177.000 |

| 11 | 3.374.000 |

Biaya Tambahan dalam Pengajuan KUR BNI

Selain angsuran pokok dan bunga, beberapa biaya tambahan mungkin dikenakan selama proses pengajuan KUR BNI. Berikut beberapa contoh biaya yang mungkin muncul, namun perlu dikonfirmasi langsung ke pihak BNI untuk informasi terkini.

- Biaya administrasi

- Biaya asuransi (jika ada)

- Biaya provisi

: Tenor, Angsuran Bulanan, Total Angsuran, Bunga Total

Tabel berikut merangkum informasi penting dalam format yang ringkas dan mudah dibaca.

| Tenor (Tahun) | Angsuran Bulanan (Rp) | Total Angsuran (Rp) | Bunga Total (Rp) |

|---|---|---|---|

| 1 | 8.777.000 | 105.324.000 | 5.324.000 |

| 2 | 4.556.000 | 109.344.000 | 9.344.000 |

| 3 | 3.177.000 | 114.372.000 | 14.372.000 |

| 4 | 2.478.000 | 118.944.000 | 18.944.000 |

| 5 | 2.066.000 | 123.960.000 | 23.960.000 |

Syarat dan Ketentuan KUR BNI 2025 Pinjaman Rp 100 Juta

Mengajukan KUR BNI 2025 dengan pinjaman Rp 100 juta membutuhkan pemahaman yang baik mengenai syarat dan ketentuan yang berlaku. Kejelasan informasi ini akan membantu proses pengajuan berjalan lancar dan meningkatkan peluang persetujuan. Berikut uraian detailnya.

Mencari informasi detail mengenai Tabel Kur BNI 2025 Pinjaman 100 Juta? Meskipun tabel tersebut mungkin spesifik, Anda bisa mendapatkan gambaran umum mengenai suku bunga dan persyaratan pinjaman BNI di tahun 2025 melalui Brosur Pinjaman BNI 2025 Umum. Brosur ini memberikan informasi yang berguna sebagai acuan awal sebelum Anda menanyakan lebih lanjut terkait Tabel Kur BNI 2025 Pinjaman 100 Juta itu sendiri.

Dengan demikian, Anda akan memiliki pemahaman yang lebih baik sebelum mengajukan pinjaman.

Persyaratan Umum Pengajuan KUR BNI Rp 100 Juta

Pengajuan KUR BNI Rp 100 juta di tahun 2025 memerlukan pemenuhan beberapa persyaratan umum. Persyaratan ini bertujuan untuk memastikan kelayakan pemohon dalam mengelola pinjaman dan kemampuannya untuk melunasi kewajiban finansial.

- Memiliki usaha produktif yang berjalan minimal 6 bulan.

- Berusia minimal 21 tahun dan maksimal 65 tahun pada saat jatuh tempo pinjaman.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Tidak sedang menerima kredit dari perbankan lain yang macet.

- Memiliki Nomor Pokok Wajib Pajak (NPWP), jika memenuhi kriteria wajib pajak.

Persyaratan Dokumen Pengajuan KUR BNI Rp 100 Juta

Selain persyaratan umum, pelengkap pengajuan KUR BNI Rp 100 juta adalah penyediaan dokumen yang dibutuhkan. Dokumen-dokumen ini berfungsi sebagai bukti pendukung kelayakan dan keabsahan data yang diberikan.

- Fotocopy KTP dan KK.

- Fotocopy NPWP (jika ada).

- Surat Keterangan Usaha (SKU) dari pemerintah setempat.

- Dokumen pendukung usaha, seperti izin usaha, bukti transaksi penjualan, dan laporan keuangan.

- Surat pernyataan kepemilikan aset (jika diperlukan sebagai agunan).

Persyaratan Usaha dan Penghasilan Pemohon KUR BNI Rp 100 Juta

Kriteria usaha dan penghasilan pemohon menjadi faktor penting dalam penentuan kelayakan pinjaman. BNI akan mengevaluasi potensi usaha dan kemampuan pemohon dalam membayar cicilan.

- Usaha yang dijalankan harus memiliki prospek yang baik dan menghasilkan pendapatan yang cukup untuk menutupi cicilan pinjaman.

- Pemohon diharapkan memiliki riwayat keuangan yang baik dan konsisten.

- Besarnya penghasilan harus sebanding dengan jumlah pinjaman yang diajukan.

- Usaha yang dijalankan harus legal dan terdaftar sesuai dengan peraturan yang berlaku.

Agunan atau Jaminan Pinjaman KUR BNI Rp 100 Juta

Untuk pinjaman KUR BNI dengan nominal yang cukup besar, seperti Rp 100 juta, agunan atau jaminan mungkin diperlukan untuk mengurangi risiko kredit macet. Jenis dan nilai agunan akan disesuaikan dengan besarnya pinjaman dan kemampuan pemohon.

- Tanah dan bangunan.

- Kendaraan bermotor.

- Peralatan usaha.

- Surat berharga.

- Jaminan lainnya yang disetujui oleh BNI.

Pertanyaan Umum (FAQ) tentang Syarat dan Ketentuan KUR BNI Rp 100 Juta

Berikut beberapa pertanyaan umum yang sering diajukan terkait syarat dan ketentuan KUR BNI Rp 100 juta dan jawabannya.

Apakah bunga KUR BNI tetap atau fluktuatif? Bunga KUR BNI umumnya ditetapkan berdasarkan kebijakan pemerintah dan dapat berubah setiap tahunnya. Informasi terbaru sebaiknya dikonfirmasi langsung ke pihak BNI.

Berapa lama proses pengajuan KUR BNI Rp 100 juta? Proses pengajuan dapat bervariasi, namun umumnya membutuhkan waktu beberapa hari hingga beberapa minggu, tergantung kelengkapan dokumen dan proses verifikasi.

Apa yang terjadi jika saya gagal melunasi pinjaman KUR BNI? Kegagalan melunasi pinjaman akan berdampak pada reputasi kredit dan dapat dikenakan denda sesuai dengan perjanjian kredit.

Apakah ada biaya tambahan selain bunga pinjaman? Potensi biaya tambahan dapat berupa biaya administrasi dan asuransi, yang akan diinformasikan secara detail pada saat proses pengajuan.

Proses Pengajuan KUR BNI 2025 Pinjaman Rp 100 Juta

Mengajukan KUR BNI 2025 untuk pinjaman sebesar Rp 100 juta membutuhkan persiapan dan pemahaman yang matang terhadap prosedur yang berlaku. Proses pengajuan, baik secara online maupun offline, memiliki langkah-langkah yang sistematis untuk memastikan kelancaran proses hingga pencairan dana. Berikut uraian detail mengenai proses pengajuan KUR BNI Rp 100 juta.

Langkah-langkah Pengajuan KUR BNI Rp 100 Juta

Proses pengajuan KUR BNI terbilang efisien dan terstruktur. Secara umum, langkah-langkahnya meliputi persiapan dokumen, pengajuan, verifikasi, dan pencairan. Persiapan yang baik akan mempercepat proses persetujuan.

- Pengumpulan Dokumen: Pastikan semua dokumen persyaratan telah lengkap dan akurat sebelum memulai proses pengajuan.

- Pengajuan Permohonan: Ajukan permohonan KUR BNI melalui jalur yang dipilih, baik online maupun offline.

- Verifikasi dan Validasi: Pihak BNI akan memverifikasi kelengkapan dan kebenaran dokumen yang diajukan.

- Persetujuan Pinjaman: Setelah verifikasi, BNI akan memberikan keputusan persetujuan atau penolakan atas permohonan.

- Pencairan Dana: Jika disetujui, dana pinjaman akan dicairkan sesuai dengan prosedur yang berlaku.

Dokumen yang Diperlukan untuk Pengajuan KUR BNI Rp 100 Juta

Memenuhi persyaratan dokumen adalah kunci keberhasilan pengajuan KUR BNI. Ketidaklengkapan dokumen dapat menyebabkan penundaan atau penolakan permohonan. Pastikan semua dokumen disiapkan dengan baik dan akurat.

- KTP

- Kartu Keluarga

- Surat Keterangan Usaha

- Surat Izin Usaha (jika diperlukan)

- NPWP

- Dokumen pendukung lainnya yang dibutuhkan sesuai dengan jenis usaha

Panduan Pengajuan KUR BNI Rp 100 Juta (Online dan Offline)

BNI menyediakan dua jalur pengajuan KUR, yaitu online dan offline. Pemilihan jalur bergantung pada preferensi dan kemudahan akses pemohon. Kedua jalur memiliki proses yang hampir sama, hanya berbeda dalam metode pengajuannya.

Pengajuan Online: Proses pengajuan online umumnya dilakukan melalui website atau aplikasi BNI yang terintegrasi dengan sistem KUR. Pemohon dapat mengunggah dokumen secara digital dan melacak status pengajuannya secara online.

Pengajuan Offline: Pengajuan offline dilakukan dengan mengunjungi kantor cabang BNI terdekat. Pemohon menyerahkan dokumen secara langsung dan berinteraksi langsung dengan petugas BNI.

Mencari informasi detail Tabel Kur BNI 2025 Pinjaman 100 Juta? Sebelum membahasnya lebih lanjut, ada baiknya kita memahami terlebih dahulu jenis-jenis pinjaman yang ditawarkan BNI pada tahun 2025. Untuk gambaran lengkapnya, Anda bisa mengunjungi halaman Jenis Pinjaman BNI 2025 ini. Dengan memahami jenis pinjaman yang tersedia, Anda akan lebih mudah menentukan pilihan dan kemudian bisa menganalisis Tabel Kur BNI 2025 Pinjaman 100 Juta yang sesuai dengan kebutuhan Anda.

Waktu yang Dibutuhkan untuk Proses Persetujuan KUR BNI Rp 100 Juta

Waktu yang dibutuhkan untuk proses persetujuan KUR BNI bervariasi, tergantung pada kelengkapan dokumen dan kompleksitas verifikasi. Secara umum, proses persetujuan dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga bergantung pada kesigapan pemohon dalam melengkapi persyaratan yang diminta.

Flowchart Proses Pengajuan KUR BNI Rp 100 Juta

Berikut gambaran alur proses pengajuan KUR BNI, dari awal hingga pencairan dana. Alur ini memberikan gambaran umum dan dapat bervariasi sedikit tergantung pada situasi spesifik.

[Diagram flowchart yang menggambarkan proses pengajuan, mulai dari persiapan dokumen, pengajuan, verifikasi, persetujuan, hingga pencairan dana. Setiap tahap dihubungkan dengan panah yang menunjukkan alur proses. Contoh: Persiapan Dokumen -> Pengajuan -> Verifikasi -> Persetujuan -> Pencairan Dana. Detail setiap tahap dapat ditambahkan dalam kotak masing-masing tahap.]

Keuntungan dan Kerugian KUR BNI 2025 Pinjaman Rp 100 Juta

Memutuskan untuk mengajukan Kredit Usaha Rakyat (KUR) BNI sebesar Rp 100 juta pada tahun 2025 memerlukan pertimbangan matang. Penting untuk memahami baik keuntungan maupun kerugian yang mungkin dihadapi sebelum mengambil keputusan. Informasi ini akan membantu Anda mengevaluasi apakah KUR BNI sesuai dengan kebutuhan dan kemampuan bisnis Anda.

Keuntungan KUR BNI Rp 100 Juta Tahun 2025

KUR BNI menawarkan beberapa keuntungan menarik bagi para pelaku usaha. Keuntungan ini berupa kemudahan akses, suku bunga yang kompetitif, dan dukungan pemerintah. Berikut beberapa poin pentingnya:

- Suku bunga rendah: KUR BNI umumnya menawarkan suku bunga yang lebih rendah dibandingkan dengan pinjaman dari lembaga keuangan lain, sehingga beban bunga yang harus dibayar lebih ringan.

- Persyaratan mudah: Proses pengajuan KUR BNI relatif lebih mudah dan sederhana dibandingkan dengan jenis pinjaman lain, sehingga lebih mudah diakses oleh pelaku usaha mikro, kecil, dan menengah (UMKM).

- Plafon pinjaman yang cukup besar: Pinjaman hingga Rp 100 juta memungkinkan pengembangan usaha yang lebih signifikan, misalnya untuk menambah modal kerja, membeli peralatan, atau memperluas bisnis.

- Jangka waktu angsuran fleksibel: KUR BNI biasanya menawarkan berbagai pilihan jangka waktu angsuran, sehingga debitur dapat memilih yang sesuai dengan kemampuan keuangannya.

- Dukungan pemerintah: KUR BNI merupakan program pemerintah yang bertujuan untuk meningkatkan perekonomian UMKM, sehingga program ini cenderung lebih terjamin dan aman.

Kerugian atau Risiko KUR BNI Rp 100 Juta Tahun 2025

Meskipun menawarkan banyak keuntungan, KUR BNI juga memiliki beberapa risiko yang perlu dipertimbangkan. Penting untuk memahami potensi kerugian ini agar dapat meminimalisir dampak negatifnya.

- Agunan: Meskipun KUR BNI dikenal dengan persyaratan yang mudah, beberapa jenis KUR mungkin tetap memerlukan agunan atau jaminan tertentu. Kehilangan agunan ini akan berdampak pada debitur jika terjadi gagal bayar.

- Denda keterlambatan: Keterlambatan pembayaran angsuran akan dikenakan denda yang dapat membebani keuangan bisnis. Perencanaan keuangan yang matang sangat penting untuk menghindari hal ini.

- Persaingan: Meskipun suku bunga relatif rendah, perlu dipertimbangkan apakah suku bunga tersebut kompetitif dibandingkan dengan penawaran dari lembaga keuangan lain, terutama jika memiliki riwayat kredit yang baik.

- Proses administrasi: Meskipun proses pengajuan relatif mudah, tetap dibutuhkan waktu dan usaha untuk melengkapi dokumen-dokumen yang diperlukan.

Perbandingan KUR BNI dengan Produk Pinjaman Lain, Tabel Kur BNI 2025 Pinjaman 100 Juta

Perlu dilakukan perbandingan menyeluruh antara KUR BNI dengan produk pinjaman lain seperti kredit usaha dari bank swasta atau lembaga keuangan lainnya. Perbandingan ini meliputi suku bunga, jangka waktu pinjaman, persyaratan, dan biaya-biaya administrasi. Sebagai contoh, bank swasta mungkin menawarkan suku bunga yang lebih tinggi namun prosesnya lebih cepat. Lembaga keuangan non-bank mungkin menawarkan fleksibilitas yang lebih besar, namun mungkin dengan biaya yang lebih tinggi.

Perbandingan Keuntungan KUR BNI Rp 100 Juta dengan Pinjaman dari Lembaga Keuangan Lain

Berikut ini tabel perbandingan yang bersifat umum, karena suku bunga dan persyaratan dapat berubah sewaktu-waktu. Angka-angka ini hanya sebagai ilustrasi dan perlu diverifikasi dengan informasi terkini dari masing-masing lembaga keuangan.

Membutuhkan informasi detail mengenai Tabel Kur BNI 2025 Pinjaman 100 Juta? Perlu diingat bahwa skema kredit ini berbeda dengan produk pinjaman lainnya. Sebagai perbandingan, Anda bisa melihat Tabel Pinjaman BNI 2025 Non Kur untuk memahami perbedaan suku bunga dan persyaratannya. Dengan membandingkan kedua tabel tersebut, Anda akan lebih mudah menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda terkait Tabel Kur BNI 2025 Pinjaman 100 Juta.

Pastikan untuk mempelajari semua detail sebelum mengajukan pinjaman.

| Aspek | KUR BNI | Pinjaman Bank Swasta | Pinjaman Lembaga Keuangan Non-Bank |

|---|---|---|---|

| Suku Bunga (%) | 6-9% (estimasi) | 8-12% (estimasi) | 10-15% (estimasi) |

| Persyaratan | Relatif mudah | Lebih ketat | Beragam, tergantung lembaga |

| Jangka Waktu | Fleksibel | Fleksibel | Fleksibel |

| Biaya Administrasi | Relatif rendah | Sedang | Mungkin lebih tinggi |

Catatan: Data di atas merupakan perkiraan dan dapat berbeda tergantung kebijakan masing-masing lembaga keuangan dan profil debitur.

Tips dan Strategi Mendapatkan KUR BNI 2025 Pinjaman Rp 100 Juta: Tabel Kur BNI 2025 Pinjaman 100 Juta

Mendapatkan pinjaman KUR BNI sebesar Rp 100 juta membutuhkan persiapan matang dan strategi yang tepat. Persaingan cukup ketat, sehingga penting untuk memahami persyaratan dan meningkatkan peluang persetujuan. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Pentingnya Riwayat Keuangan yang Baik

Riwayat keuangan yang baik merupakan kunci utama dalam pengajuan KUR BNI. Bank akan menilai kemampuan Anda dalam mengelola keuangan dan membayar kewajiban. Riwayat kredit yang positif, seperti pembayaran cicilan tepat waktu dan minim tunggakan, akan sangat meningkatkan peluang persetujuan pinjaman Anda. Sebaliknya, riwayat kredit yang buruk dapat menjadi penghalang utama.

Mempersiapkan Proposal Bisnis yang Kuat

Proposal bisnis yang komprehensif dan meyakinkan sangat penting. Proposal ini harus menjelaskan secara detail rencana bisnis Anda, termasuk analisis pasar, strategi pemasaran, proyeksi keuangan, dan rencana penggunaan dana. Semakin rinci dan realistis proposal Anda, semakin besar peluang persetujuan pinjaman.

- Tunjukkan potensi keuntungan usaha Anda.

- Jelaskan secara detail bagaimana dana KUR akan digunakan untuk pengembangan usaha.

- Sertakan data pendukung, seperti laporan keuangan, data penjualan, dan proyeksi pendapatan.

Hal-Hal yang Perlu Dihindari

Ada beberapa hal yang sebaiknya dihindari saat mengajukan KUR BNI agar proses pengajuan berjalan lancar. Ketidakakuratan data, misalnya, dapat menjadi penyebab penolakan. Begitu pula dengan menyembunyikan informasi penting terkait keuangan usaha.

- Jangan memberikan informasi yang tidak akurat atau palsu.

- Hindari menyembunyikan informasi penting terkait keuangan usaha Anda.

- Pastikan semua dokumen yang diajukan lengkap dan sesuai dengan persyaratan.

Tips Mendapatkan KUR BNI Rp 100 Juta

Berikut beberapa tips tambahan yang dapat membantu meningkatkan peluang Anda dalam mendapatkan KUR BNI Rp 100 juta:

- Persiapkan dokumen persyaratan secara lengkap dan akurat.

- Konsultasikan dengan petugas BNI untuk memastikan kelengkapan dokumen dan persyaratan.

- Ajukan pinjaman sesuai dengan kemampuan usaha Anda.

- Pertahankan riwayat keuangan yang baik sebelum dan selama proses pengajuan.

- Buat rencana bisnis yang matang dan realistis.

- Jaga hubungan baik dengan pihak bank.

Pertanyaan Umum (FAQ) tentang KUR BNI 2025 Pinjaman Rp 100 Juta

Memperoleh pinjaman KUR BNI Rp 100 juta tentu memerlukan pemahaman yang baik mengenai proses, persyaratan, dan konsekuensinya. Berikut ini beberapa pertanyaan umum yang sering diajukan beserta jawabannya, untuk membantu Anda dalam mempersiapkan pengajuan KUR BNI.

Proses Pengajuan KUR BNI Rp 100 Juta

Proses pengajuan KUR BNI relatif mudah dan dapat dilakukan secara online maupun offline. Secara umum, prosesnya meliputi pengumpulan dokumen persyaratan, pengajuan aplikasi, verifikasi data, dan pencairan dana. Pelaku usaha perlu menyiapkan dokumen kelengkapan administrasi usaha dan identitas diri. Setelah dokumen lengkap, pengajuan dilakukan melalui kantor cabang BNI terdekat atau melalui aplikasi digital BNI. BNI akan memverifikasi kelengkapan dokumen dan data usaha sebelum memutuskan persetujuan pinjaman. Proses verifikasi ini dapat memakan waktu beberapa hari hingga beberapa minggu tergantung kompleksitas data yang diajukan.

Persyaratan dan Biaya yang Terkait

Persyaratan pengajuan KUR BNI bervariasi tergantung jenis usaha dan besarnya pinjaman yang diajukan. Secara umum, persyaratan meliputi kepemilikan usaha yang legal, surat keterangan usaha, KTP, dan dokumen pendukung lainnya yang menunjukkan profil usaha dan keuangan pemohon. Terkait biaya, KUR BNI menerapkan biaya administrasi dan asuransi yang nominalnya dapat dilihat pada saat pengajuan. Pastikan untuk memahami seluruh biaya yang akan dikenakan sebelum menandatangani perjanjian kredit.

- Dokumen identitas diri (KTP, KK)

- Surat keterangan usaha

- Bukti kepemilikan usaha (jika ada)

- Laporan keuangan usaha

Suku Bunga, Tenor, dan Cara Pembayaran Angsuran

Suku bunga KUR BNI relatif kompetitif dan biasanya diumumkan setiap tahunnya. Tenor pinjaman juga beragam, memberikan fleksibilitas bagi pelaku usaha untuk memilih jangka waktu pembayaran yang sesuai dengan kemampuan keuangannya. Pembayaran angsuran KUR BNI umumnya dilakukan secara bulanan melalui transfer bank, setor tunai di kantor cabang BNI, atau melalui sistem pembayaran digital lainnya. Detail mengenai suku bunga, tenor, dan metode pembayaran akan diinformasikan secara rinci pada saat penandatanganan perjanjian kredit.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran KUR BNI akan dikenakan denda sesuai dengan ketentuan yang berlaku. Denda ini dapat berupa bunga keterlambatan atau biaya administrasi tambahan. Keterlambatan berulang dapat berdampak negatif pada riwayat kredit pemohon dan dapat mempersulit akses pembiayaan di masa mendatang. Oleh karena itu, penting untuk selalu membayar angsuran tepat waktu.

Kemungkinan Penolakan Pengajuan dan Solusinya

Pengajuan KUR BNI dapat ditolak jika tidak memenuhi persyaratan yang telah ditentukan atau jika profil keuangan usaha dinilai berisiko. Beberapa faktor yang dapat menyebabkan penolakan antara lain laporan keuangan yang kurang meyakinkan, riwayat kredit yang buruk, atau kelengkapan dokumen yang tidak lengkap. Jika pengajuan ditolak, pemohon dapat melakukan evaluasi terhadap kekurangan yang ada, memperbaiki laporan keuangan, dan melengkapi dokumen yang kurang, kemudian mengajukan kembali setelah memenuhi semua persyaratan.