Gambaran Umum Tabel KUR BRI 2025

Membangun usaha impian kini semakin mudah dengan akses Kredit Usaha Rakyat (KUR) BRI 2025. Program ini menawarkan solusi pembiayaan yang fleksibel dan terjangkau, dirancang untuk mendorong pertumbuhan ekonomi dan pemberdayaan Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia. Tahun ini, KUR BRI hadir dengan sejumlah peningkatan yang diharapkan dapat lebih mengakselerasi perkembangan bisnis para pelaku UMKM.

Tabel KUR Pinjaman BRI 2025 – KUR BRI 2025 melanjutkan komitmen BRI dalam mendukung UMKM Indonesia. Meskipun detail lengkap tabel KUR BRI 2025 akan diumumkan resmi oleh pihak BRI, perubahan yang diperkirakan meliputi penyesuaian suku bunga, plafon pinjaman, dan persyaratan yang lebih terukur dan responsif terhadap kebutuhan pelaku usaha. Perubahan ini bertujuan untuk meningkatkan daya saing UMKM dan memperluas jangkauan akses pembiayaan bagi lebih banyak pelaku usaha.

Tabel KUR Pinjaman BRI 2025 memang menjadi rujukan penting bagi para pelaku UMKM yang ingin mengajukan pinjaman. Informasi detail mengenai suku bunga dan plafon pinjaman tertera di sana. Untuk memahami lebih lanjut mengenai identitas pinjaman KUR BRI 2025, Anda bisa mengunjungi laman Label BRI KUR 2025 yang menyediakan informasi tambahan terkait label dan klasifikasi pinjaman.

Dengan informasi lengkap tersebut, Anda dapat lebih mudah menganalisis data di Tabel KUR Pinjaman BRI 2025 dan menentukan jenis pinjaman yang sesuai dengan kebutuhan usaha Anda.

Perbedaan KUR BRI 2025 dengan Tahun Sebelumnya

Meskipun detail resmi masih menunggu pengumuman resmi dari BRI, diperkirakan akan ada beberapa perbedaan signifikan antara KUR BRI 2025 dengan tahun-tahun sebelumnya. Perubahan tersebut kemungkinan meliputi penyesuaian suku bunga yang lebih kompetitif, peningkatan plafon pinjaman untuk mengakomodasi kebutuhan usaha yang berkembang, dan penyederhanaan proses pengajuan kredit agar lebih efisien dan mudah diakses oleh para pelaku UMKM. Sebagai contoh, pada tahun-tahun sebelumnya, persyaratan administrasi mungkin lebih rumit, namun diperkirakan KUR BRI 2025 akan menyederhanakan proses ini. Hal ini didasarkan pada tren peningkatan digitalisasi dan efisiensi layanan perbankan yang terus berkembang.

Target Penerima KUR BRI 2025

Target utama penerima KUR BRI 2025 tetap berfokus pada pelaku UMKM di berbagai sektor usaha. Ini mencakup usaha mikro, kecil, dan menengah yang bergerak di bidang pertanian, perikanan, perdagangan, jasa, dan industri pengolahan. Prioritas diberikan kepada usaha yang memiliki potensi pertumbuhan tinggi dan mampu menciptakan lapangan kerja. BRI kemungkinan akan memberikan perhatian khusus pada UMKM yang memiliki rencana bisnis yang terukur dan komitmen yang kuat untuk mengembangkan usahanya.

Tabel KUR Pinjaman BRI 2025 memang menjadi rujukan penting bagi para pelaku UMKM yang ingin mengajukan pinjaman. Informasi detail mengenai suku bunga dan plafon pinjaman tertera di sana. Untuk memahami lebih lanjut mengenai identitas pinjaman KUR BRI 2025, Anda bisa mengunjungi laman Label BRI KUR 2025 yang menyediakan informasi tambahan terkait label dan klasifikasi pinjaman.

Dengan informasi lengkap tersebut, Anda dapat lebih mudah menganalisis data di Tabel KUR Pinjaman BRI 2025 dan menentukan jenis pinjaman yang sesuai dengan kebutuhan usaha Anda.

Poin Penting untuk Calon Penerima KUR BRI 2025

- Siapkan dokumen persyaratan yang lengkap dan akurat. Ini akan mempercepat proses pengajuan dan persetujuan kredit.

- Buatlah rencana bisnis yang jelas dan terukur. Rencana bisnis yang baik akan menunjukkan kemampuan Anda dalam mengelola keuangan dan mengembangkan usaha.

- Pahami simulasi dan perhitungan angsuran kredit sebelum mengajukan pinjaman. Hal ini penting untuk memastikan Anda mampu membayar cicilan setiap bulan tanpa mengganggu operasional usaha.

- Manfaatkan layanan konsultasi dan pendampingan yang ditawarkan oleh BRI. BRI seringkali menyediakan layanan dukungan bagi para debitur KUR untuk membantu mereka dalam mengelola bisnis dan keuangan.

- Ikuti perkembangan informasi terbaru mengenai KUR BRI 2025 melalui kanal resmi BRI, seperti website dan media sosial resmi mereka.

Syarat dan Ketentuan KUR BRI 2025: Tabel KUR Pinjaman BRI 2025

Program Kredit Usaha Rakyat (KUR) BRI 2025 menawarkan peluang besar bagi pelaku UMKM untuk mengembangkan bisnisnya. Namun, sebelum mengajukan pinjaman, penting untuk memahami syarat dan ketentuan yang berlaku agar proses pengajuan berjalan lancar. Berikut penjelasan detail mengenai persyaratan, dokumen yang dibutuhkan, proses pengajuan, dan perbandingan persyaratan untuk berbagai jenis usaha.

Persyaratan Umum Pengajuan KUR BRI 2025

Secara umum, terdapat beberapa persyaratan yang harus dipenuhi oleh calon debitur KUR BRI 2025. Persyaratan ini bertujuan untuk memastikan kelayakan dan kemampuan debitur dalam mengembalikan pinjaman.

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif dan layak.

- Berusia minimal 21 tahun atau sudah menikah.

- Memiliki agunan (dapat berupa jaminan properti atau lainnya, tergantung jenis KUR dan kebijakan BRI).

- Tidak sedang menerima kredit di lembaga keuangan lain (kecuali KUR Mikro).

- Memiliki rekening tabungan di BRI (disarankan).

Dokumen yang Dibutuhkan dalam Pengajuan KUR BRI 2025

Dokumen yang diperlukan dalam proses pengajuan KUR BRI 2025 bervariasi tergantung jenis KUR dan besarnya pinjaman yang diajukan. Namun, beberapa dokumen umum biasanya dibutuhkan.

Tabel KUR Pinjaman BRI 2025 memberikan gambaran lengkap mengenai besaran pinjaman dan suku bunganya. Memahami tabel ini penting sebelum mengajukan permohonan. Untuk mengetahui langkah-langkah pengajuan yang tepat dan detail, silahkan kunjungi panduan lengkapnya di Cara Mengajukan KUR BRI 2025. Setelah memahami proses pengajuan, Anda dapat kembali menganalisis Tabel KUR Pinjaman BRI 2025 untuk menentukan jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda.

Dengan demikian, persiapan pengajuan KUR BRI 2025 akan lebih matang dan terarah.

- KTP dan Kartu Keluarga.

- Surat Izin Usaha/Perdagangan (SIUP/SITU).

- NPWP.

- Surat Keterangan Domisili Usaha.

- Proposal usaha yang menjelaskan rencana bisnis.

- Dokumen pendukung lainnya (seperti bukti kepemilikan aset, laporan keuangan, dll).

Proses Pengajuan KUR BRI 2025

Proses pengajuan KUR BRI 2025 tergolong mudah dan dapat dilakukan secara online maupun offline. Berikut tahapannya:

- Pendaftaran: Calon debitur dapat mendaftar melalui website BRI atau langsung mengunjungi kantor cabang BRI terdekat.

- Verifikasi Data: Pihak BRI akan memverifikasi data dan dokumen yang diajukan.

- Survei Usaha: Petugas BRI akan melakukan survei ke lokasi usaha untuk menilai kelayakan usaha.

- Penilaian Kredit: BRI akan menilai kelayakan kredit berdasarkan data dan hasil survei.

- Pencairan Dana: Jika pengajuan disetujui, dana pinjaman akan dicairkan ke rekening debitur.

Perbandingan Persyaratan KUR BRI 2025 untuk Berbagai Jenis Usaha

Persyaratan KUR BRI 2025 dapat bervariasi tergantung jenis usaha. Berikut tabel perbandingan umum (catatan: ini merupakan gambaran umum dan dapat berbeda berdasarkan kebijakan BRI terkini):

| Jenis Usaha | Plafon Pinjaman | Jangka Waktu | Persyaratan Tambahan |

|---|---|---|---|

| Usaha Mikro | Maksimal Rp100 Juta | Maksimal 3 tahun | Agunan minimal berupa BPKB kendaraan |

| Usaha Kecil | Rp100 Juta – Rp500 Juta | Maksimal 5 tahun | Agunan berupa properti/jaminan lainnya |

| Usaha Menengah | > Rp500 Juta | Maksimal 5 tahun | Agunan berupa properti/jaminan lainnya yang cukup |

Pertanyaan Umum Seputar Syarat dan Ketentuan KUR BRI 2025

Beberapa pertanyaan umum yang sering diajukan calon debitur terkait syarat dan ketentuan KUR BRI 2025 antara lain mengenai persyaratan agunan, proses pengajuan yang cepat, dan besarnya suku bunga yang berlaku.

- Penjelasan detail mengenai jenis agunan yang diterima dan persyaratannya.

- Rincian proses pengajuan KUR BRI 2025 yang cepat dan efisien.

- Informasi mengenai suku bunga dan biaya administrasi yang berlaku.

Jenis dan Plafon KUR BRI 2025

Program Kredit Usaha Rakyat (KUR) BRI 2025 menawarkan berbagai pilihan pinjaman untuk mendukung perkembangan usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Pemahaman mengenai jenis-jenis KUR, plafon pinjaman, dan suku bunga yang berlaku sangat penting bagi para pelaku UMKM dalam memilih skema pembiayaan yang tepat.

Jenis-jenis KUR BRI 2025

KUR BRI 2025 diperkirakan akan tetap menawarkan beberapa jenis KUR yang disesuaikan dengan kebutuhan debitur. Meskipun detail lengkapnya akan diumumkan resmi oleh BRI, jenis KUR yang umum ditawarkan meliputi KUR Mikro, KUR Kecil, dan KUR Super Mikro. Setiap jenis KUR memiliki karakteristik dan persyaratan yang berbeda.

Plafon Pinjaman KUR BRI 2025

Berikut tabel perkiraan plafon pinjaman untuk setiap jenis KUR BRI 2025. Perlu diingat bahwa angka-angka ini bersifat estimasi dan dapat berubah sesuai kebijakan BRI. Untuk informasi terbaru dan paling akurat, selalu kunjungi website resmi BRI atau hubungi cabang terdekat.

| Jenis KUR | Plafon Pinjaman (estimasi) | Suku Bunga (estimasi) | Keterangan |

|---|---|---|---|

| KUR Mikro | Rp 50.000.000 | 6% | Untuk usaha mikro dengan skala kecil. |

| KUR Kecil | Rp 500.000.000 | 7% | Untuk usaha kecil dengan skala lebih besar. |

| KUR Super Mikro | Rp 10.000.000 | 3% | Program khusus untuk usaha mikro dengan akses terbatas ke permodalan. |

Perbedaan Suku Bunga KUR BRI 2025

Suku bunga KUR BRI 2025 bervariasi tergantung jenis KUR yang dipilih. Secara umum, KUR Super Mikro menawarkan suku bunga terendah karena difokuskan untuk membantu usaha mikro dengan akses permodalan yang terbatas. KUR Mikro dan KUR Kecil memiliki suku bunga yang lebih tinggi, seiring dengan peningkatan plafon pinjaman yang ditawarkan.

Perbandingan Plafon KUR BRI 2025 dengan Bank Lain

Perbandingan plafon KUR BRI 2025 dengan bank lain yang menawarkan program KUR menunjukkan bahwa BRI umumnya menawarkan plafon yang kompetitif, terutama untuk KUR Kecil. Namun, perlu dilakukan perbandingan yang lebih detail dengan mempertimbangkan suku bunga, persyaratan, dan fasilitas tambahan yang ditawarkan oleh masing-masing bank. Sebagai contoh, Bank BNI dan Bank Mandiri juga menyediakan program KUR dengan plafon dan suku bunga yang kompetitif, namun detailnya bisa berbeda.

Kemungkinan Penambahan Plafon KUR BRI 2025

Kemungkinan penambahan plafon KUR BRI 2025 di masa mendatang cukup besar, mengingat pemerintah terus mendorong pertumbuhan UMKM di Indonesia. Penambahan plafon ini dapat dilakukan secara bertahap atau melalui program khusus, tergantung pada kondisi ekonomi dan kebijakan pemerintah. Contohnya, pada tahun-tahun sebelumnya, BRI telah beberapa kali menaikkan plafon KUR seiring dengan peningkatan kebutuhan pelaku UMKM.

Jangka Waktu dan Suku Bunga KUR BRI 2025

Memilih pinjaman KUR BRI 2025 membutuhkan pemahaman yang baik tentang jangka waktu pinjaman dan suku bunga yang berlaku. Kedua faktor ini sangat berpengaruh terhadap total biaya pinjaman dan kemampuan Anda dalam melunasi kewajiban tersebut. Berikut ini penjelasan detail mengenai jangka waktu dan suku bunga KUR BRI 2025, beserta faktor-faktor yang mempengaruhinya.

Tabel KUR Pinjaman BRI 2025 menyediakan informasi rinci mengenai besaran pinjaman dan suku bunga yang ditawarkan. Untuk memahami lebih lanjut skema pembiayaan UMKM ini, Anda bisa melihat detail programnya di situs resmi Program KUR 2025 yang memberikan gambaran umum kebijakan pemerintah. Dengan demikian, Anda dapat membandingkan informasi tersebut dengan data di Tabel KUR Pinjaman BRI 2025 untuk merencanakan pengajuan pinjaman yang tepat sesuai kebutuhan usaha Anda.

Jangka Waktu Pinjaman KUR BRI 2025

Jangka waktu pinjaman KUR BRI 2025 bervariasi tergantung jenis KUR yang dipilih dan kebutuhan debitur. Secara umum, jangka waktu pinjaman KUR Mikro lebih pendek dibandingkan KUR Kecil dan KUR TKI. Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari pihak BRI.

- KUR Mikro: Biasanya ditawarkan dengan jangka waktu maksimal 3 tahun.

- KUR Kecil: Jangka waktu pinjaman umumnya lebih panjang, bisa mencapai 5 tahun.

- KUR TKI: Jangka waktu pinjaman disesuaikan dengan kebutuhan dan masa kerja TKI di luar negeri.

Tabel Suku Bunga KUR BRI 2025

Suku bunga KUR BRI 2025 kompetitif dan relatif rendah dibandingkan dengan jenis pinjaman usaha lainnya. Namun, suku bunga yang berlaku dapat bervariasi tergantung beberapa faktor, seperti kebijakan pemerintah, kondisi ekonomi makro, dan profil risiko debitur. Berikut tabel ilustrasi suku bunga (data perkiraan, sebaiknya konfirmasi ke BRI untuk informasi terkini):

| Jenis KUR | Plafon (Rp) | Suku Bunga (%) per tahun | Jangka Waktu (tahun) |

|---|---|---|---|

| KUR Mikro | ≤ 50.000.000 | 6 – 9 | Maksimal 3 |

| KUR Kecil | > 50.000.000 – 500.000.000 | 7 – 10 | Maksimal 5 |

| KUR TKI | Variatif | 8 – 11 | Sesuai kebutuhan |

Faktor-faktor yang Mempengaruhi Suku Bunga KUR BRI 2025

Beberapa faktor penting yang menentukan suku bunga KUR BRI 2025 antara lain kebijakan pemerintah terkait suku bunga acuan, kondisi perekonomian nasional, tingkat risiko kredit debitur, dan jenis usaha yang dibiayai. Semakin rendah risiko kredit yang dinilai oleh BRI, maka semakin besar kemungkinan mendapatkan suku bunga yang lebih rendah.

Perbandingan Suku Bunga KUR BRI 2025 dengan Pinjaman Usaha Lainnya

Secara umum, suku bunga KUR BRI 2025 lebih rendah dibandingkan dengan suku bunga pinjaman usaha dari lembaga keuangan lainnya seperti bank swasta atau perusahaan pembiayaan. Namun, perbandingan ini perlu dilakukan secara komprehensif dengan mempertimbangkan berbagai faktor seperti biaya administrasi, persyaratan, dan jangka waktu pinjaman.

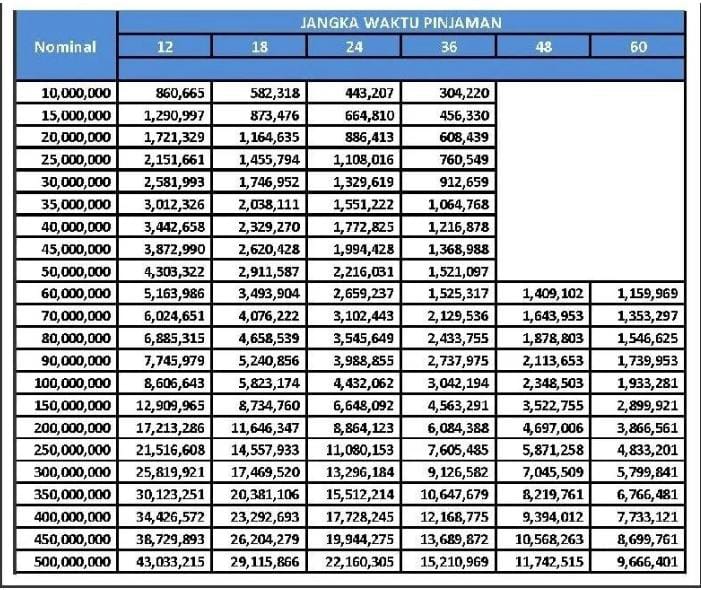

Contoh Perhitungan Cicilan KUR BRI 2025

Berikut contoh perhitungan cicilan KUR BRI 2025 untuk beberapa skenario. Perhitungan ini menggunakan metode anuitas dan hanya sebagai ilustrasi. Hasil aktual dapat berbeda tergantung kebijakan BRI dan suku bunga yang berlaku.

Tabel KUR Pinjaman BRI 2025 memang menjadi rujukan penting bagi para pelaku UMKM yang ingin mengajukan pinjaman. Informasi detail mengenai suku bunga dan plafon pinjaman tertera di sana. Untuk memahami lebih lanjut mengenai identitas pinjaman KUR BRI 2025, Anda bisa mengunjungi laman Label BRI KUR 2025 yang menyediakan informasi tambahan terkait label dan klasifikasi pinjaman.

Dengan informasi lengkap tersebut, Anda dapat lebih mudah menganalisis data di Tabel KUR Pinjaman BRI 2025 dan menentukan jenis pinjaman yang sesuai dengan kebutuhan usaha Anda.

- Skenario 1: Pinjaman Rp 50.000.000, suku bunga 7% per tahun, jangka waktu 3 tahun. Cicilan per bulan diperkirakan sekitar Rp 1.560.000.

- Skenario 2: Pinjaman Rp 100.000.000, suku bunga 8% per tahun, jangka waktu 5 tahun. Cicilan per bulan diperkirakan sekitar Rp 2.028.000.

Catatan: Perhitungan di atas bersifat estimasi dan dapat berbeda dengan perhitungan aktual dari BRI. Untuk perhitungan yang akurat, konsultasikan langsung dengan petugas BRI.

Cara Pengajuan dan Proses Pencairan KUR BRI 2025

Mengajukan Kredit Usaha Rakyat (KUR) BRI 2025 memiliki dua jalur, yaitu online dan offline. Proses pencairan dana pun memerlukan beberapa tahapan yang perlu dipahami agar pengajuan berjalan lancar. Berikut ini uraian lengkap mengenai cara pengajuan, proses pencairan, dan dokumen yang dibutuhkan.

Langkah-langkah Pengajuan KUR BRI 2025 Secara Online dan Offline

Proses pengajuan KUR BRI 2025 dapat dilakukan melalui dua metode, yaitu online dan offline. Metode online menawarkan kemudahan dan efisiensi waktu, sementara metode offline memungkinkan interaksi langsung dengan petugas BRI.

- Pengajuan Online: Biasanya melalui website atau aplikasi BRI. Calon debitur perlu melengkapi formulir online dengan data diri dan usaha, mengunggah dokumen persyaratan, dan menunggu verifikasi dari pihak BRI. Setelah disetujui, proses selanjutnya akan diinformasikan melalui aplikasi atau email.

- Pengajuan Offline: Calon debitur datang langsung ke kantor cabang BRI terdekat dengan membawa berkas persyaratan yang telah lengkap. Petugas BRI akan membantu proses pengisian formulir dan verifikasi dokumen.

Urutan Langkah-langkah Proses Pencairan Dana KUR BRI 2025, Tabel KUR Pinjaman BRI 2025

Setelah pengajuan disetujui, proses pencairan dana KUR BRI 2025 akan mengikuti tahapan berikut:

- Verifikasi dan Validasi: Pihak BRI akan memverifikasi data dan dokumen yang diajukan untuk memastikan kelayakan calon debitur.

- Penandatanganan Perjanjian Kredit: Setelah verifikasi selesai dan disetujui, calon debitur akan menandatangani perjanjian kredit yang telah disiapkan oleh pihak BRI.

- Pencairan Dana: Setelah perjanjian kredit ditandatangani, dana KUR BRI 2025 akan dicairkan ke rekening bank calon debitur yang telah terdaftar.

Dokumen yang Perlu Dipersiapkan Selama Proses Pengajuan

Dokumen yang dibutuhkan untuk pengajuan KUR BRI 2025 bervariasi tergantung jenis KUR dan plafon pinjaman yang diajukan. Namun, secara umum dokumen-dokumen tersebut meliputi:

- KTP

- Kartu Keluarga

- Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU)

- NPWP

- Bukti kepemilikan tempat usaha (jika ada)

- Dokumen pendukung lainnya yang dibutuhkan, seperti laporan keuangan usaha.

Checklist Dokumen yang Perlu Disiapkan Sebelum Mengajukan KUR BRI 2025

Untuk mempermudah proses pengajuan, sebaiknya calon debitur menyiapkan checklist dokumen berikut sebelum datang ke kantor cabang BRI atau mengajukan secara online:

| No | Dokumen | Keterangan |

|---|---|---|

| 1 | KTP | Pastikan masih berlaku |

| 2 | Kartu Keluarga | Fotocopy yang jelas |

| 3 | Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU) | Sesuai dengan jenis usaha |

| 4 | NPWP | Jika sudah memiliki |

| 5 | Bukti Kepemilikan Tempat Usaha | Bisa berupa sertifikat tanah, surat sewa, dll. |

| 6 | Laporan Keuangan Usaha | Minimal 3 bulan terakhir |

Infografis Alur Pengajuan dan Pencairan KUR BRI 2025

Bayangkan sebuah infografis dengan alur berbentuk flowchart. Mulai dari tahap pengajuan (online/offline), lalu verifikasi dokumen, penandatanganan perjanjian, hingga pencairan dana ke rekening. Setiap tahapan dilengkapi dengan ikon yang mudah dipahami, misalnya ikon formulir untuk tahap pengajuan, ikon centang untuk verifikasi, ikon tanda tangan untuk penandatanganan, dan ikon transfer uang untuk pencairan dana. Alur ini disajikan secara visual dan ringkas untuk mempermudah pemahaman proses pengajuan dan pencairan KUR BRI 2025.

Pertanyaan Umum Seputar KUR BRI 2025

Program Kredit Usaha Rakyat (KUR) BRI 2025 menawarkan berbagai kemudahan bagi pelaku UMKM untuk mengembangkan bisnisnya. Namun, beberapa pertanyaan umum sering muncul terkait persyaratan, perhitungan cicilan, hingga proses pengajuan. Berikut penjelasan detailnya untuk membantu Anda memahami program KUR BRI 2025 dengan lebih baik.

Persyaratan Utama Pengajuan KUR BRI 2025

Untuk mengajukan KUR BRI 2025, terdapat beberapa persyaratan utama yang perlu dipenuhi. Persyaratan ini bertujuan untuk memastikan kelayakan pemohon dan mengurangi risiko kredit macet. Secara umum, persyaratan tersebut meliputi:

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif dan layak.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya yang relevan.

- Memenuhi kriteria dan batasan plafon pinjaman yang ditetapkan oleh BRI.

- Memiliki agunan atau jaminan (tergantung jenis dan plafon pinjaman).

- Tidak sedang memiliki tunggakan kredit di lembaga keuangan lainnya.

Perlu diingat bahwa persyaratan spesifik dapat bervariasi tergantung pada jenis KUR BRI yang diajukan (Mikro, Kecil, atau Menengah) dan kebijakan BRI terbaru. Sebaiknya, calon pemohon menghubungi kantor cabang BRI terdekat untuk informasi terkini dan detail persyaratan yang berlaku.

Cara Menghitung Cicilan KUR BRI 2025

Perhitungan cicilan KUR BRI 2025 umumnya menggunakan metode anuitas, di mana jumlah cicilan tetap setiap bulannya selama masa tenor pinjaman. Besarnya cicilan dipengaruhi oleh tiga faktor utama: jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman (tenor).

Sebagai contoh, andaikan seseorang mengajukan KUR BRI sebesar Rp 50.000.000 dengan suku bunga 6% per tahun dan tenor 3 tahun (36 bulan). Perhitungan cicilannya dapat dilakukan dengan rumus anuitas atau menggunakan kalkulator kredit online yang banyak tersedia. Hasil perhitungan akan menunjukkan jumlah cicilan bulanan yang harus dibayarkan.

Catatan: Rumus perhitungan cicilan anuitas agak kompleks dan memerlukan pemahaman matematika keuangan. Untuk kemudahan, gunakan kalkulator kredit online yang disediakan oleh BRI atau lembaga keuangan lainnya.

Konsekuensi Keterlambatan Pembayaran Cicilan KUR BRI 2025

Keterlambatan pembayaran cicilan KUR BRI 2025 akan berdampak pada reputasi kredit peminjam dan dapat dikenakan denda keterlambatan. Besarnya denda bervariasi dan diatur dalam perjanjian kredit. Selain denda, keterlambatan berulang dapat berujung pada penagihan yang lebih intensif dari pihak BRI, hingga potensi penyitaan agunan jika tersedia.

Untuk menghindari hal tersebut, sebaiknya pembayaran cicilan dilakukan tepat waktu. Jika mengalami kesulitan keuangan, segera hubungi pihak BRI untuk membahas solusi, seperti restrukturisasi kredit atau perpanjangan tenor. Komunikasi yang proaktif sangat penting untuk mencegah masalah pembayaran menjadi semakin besar.

Cara Pengajuan KUR BRI 2025 Secara Online

BRI menawarkan beberapa cara pengajuan KUR, termasuk secara online melalui aplikasi BRImo atau website resmi BRI. Proses pengajuan online umumnya lebih cepat dan efisien. Berikut langkah-langkah umum pengajuan online:

- Unduh dan instal aplikasi BRImo atau akses website KUR BRI.

- Daftar dan login ke akun Anda.

- Isi formulir pengajuan KUR secara lengkap dan akurat.

- Unggah dokumen persyaratan yang dibutuhkan.

- Kirimkan pengajuan.

- Tunggu konfirmasi dan verifikasi dari pihak BRI.

Meskipun prosesnya terlihat mudah, pastikan semua data yang diinput akurat dan dokumen yang diunggah sesuai persyaratan. Siapkan semua dokumen yang dibutuhkan sebelum memulai proses pengajuan online untuk mempercepat proses.

Sumber Informasi Terpercaya Mengenai KUR BRI 2025

Informasi resmi dan terpercaya mengenai KUR BRI 2025 dapat diperoleh dari beberapa sumber, antara lain:

- Website resmi Bank BRI.

- Kantor cabang BRI terdekat.

- Call center BRI.

- Aplikasi BRImo.

Hindari mengandalkan informasi dari sumber yang tidak resmi atau tidak dapat diverifikasi kebenarannya untuk mencegah kesalahpahaman atau informasi yang menyesatkan.

Tips dan Strategi Mendapatkan KUR BRI 2025

Mendapatkan persetujuan Kredit Usaha Rakyat (KUR) BRI 2025 membutuhkan persiapan yang matang. Persaingan cukup ketat, sehingga strategi yang tepat akan meningkatkan peluang keberhasilan. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Memiliki Rencana Bisnis yang Matang

Rencana bisnis yang terstruktur dan realistis merupakan kunci utama pengajuan KUR BRI. Bank BRI akan menilai kelayakan usaha Anda berdasarkan rencana ini, termasuk proyeksi keuangan dan strategi pemasaran. Sebuah rencana bisnis yang baik menunjukkan keseriusan dan kemampuan Anda dalam mengelola usaha.

Contoh Rencana Bisnis Sederhana

Sebagai contoh, rencana bisnis untuk usaha warung makan sederhana dapat mencakup deskripsi usaha, analisis pasar (target pelanggan, kompetitor), rencana produksi (menu, bahan baku), strategi pemasaran (promosi, layanan pelanggan), dan proyeksi keuangan (pendapatan, biaya, keuntungan). Proyeksi keuangan minimal mencakup tiga tahun ke depan, dengan mempertimbangkan berbagai skenario (optimistis, realistis, pesimistis).

Detail lebih lanjut dapat mencakup sumber daya yang dimiliki (modal, peralatan, SDM), strategi manajemen risiko (penanganan kerugian, strategi alternatif), dan rencana pengembangan usaha (ekspansi, inovasi produk).

Hal-Hal yang Perlu Dihindari Saat Mengajukan KUR BRI 2025

Beberapa kesalahan umum yang dapat mengurangi peluang persetujuan KUR BRI meliputi penyampaian data yang tidak akurat atau tidak lengkap, riwayat kredit yang buruk, dan kurangnya pemahaman mengenai mekanisme KUR BRI. Kejelasan dan transparansi dalam data keuangan sangat penting.

- Jangan memberikan data yang tidak akurat atau palsu.

- Pastikan riwayat kredit Anda baik dan terjaga.

- Pahami dengan baik syarat dan ketentuan KUR BRI.

- Hindari pengajuan KUR dengan tujuan yang tidak jelas atau tidak realistis.

- Jangan mengabaikan konsultasi dengan petugas BRI.

Kisah Sukses Penerima KUR BRI 2025

Meskipun data spesifik penerima KUR BRI 2025 bersifat rahasia, dapat diilustrasikan kisah sukses seorang Ibu rumah tangga yang mendapatkan KUR BRI untuk mengembangkan usaha kerajinan tangannya. Dengan modal awal yang relatif kecil, ia mampu meningkatkan produktivitas dan pemasarannya, sehingga omzet usahanya meningkat signifikan setelah mendapatkan pinjaman KUR. Keberhasilannya ini didasari oleh rencana bisnis yang matang, keuletan, dan pengelolaan keuangan yang baik.