Pendahuluan

Tabel Non KUR BRI 2025 Terbaru – Tabel Non KUR BRI 2025 merujuk pada informasi mengenai berbagai produk pinjaman Bank Rakyat Indonesia (BRI) yang bukan termasuk dalam skema Kredit Usaha Rakyat (KUR). Memahami perbedaan antara KUR dan Non KUR BRI sangat penting bagi calon debitur untuk memilih produk pinjaman yang sesuai dengan kebutuhan dan profil keuangan mereka.

Pinjaman KUR BRI difokuskan pada sektor usaha mikro, kecil, dan menengah (UMKM) dengan persyaratan dan suku bunga yang lebih ringan. Sebaliknya, pinjaman Non KUR BRI memiliki cakupan yang lebih luas, mencakup berbagai kebutuhan individu maupun korporasi, dengan suku bunga dan persyaratan yang bervariasi tergantung jenis pinjaman dan profil debitur.

Tabel Non KUR BRI 2025 Terbaru memberikan gambaran umum mengenai pilihan pinjaman non-KUR di BRI. Informasi ini penting untuk perencanaan keuangan, terutama bagi Anda yang mungkin mempertimbangkan alternatif lain. Sebagai perbandingan, Anda juga bisa mengeksplorasi opsi lain seperti Pinjaman BNI KUR 2025 , yang menawarkan skema dan persyaratan berbeda. Dengan membandingkan kedua pilihan ini, Anda dapat menentukan mana yang paling sesuai dengan kebutuhan dan profil keuangan Anda sebelum kembali menganalisa detail Tabel Non KUR BRI 2025 Terbaru.

Jenis-jenis Pinjaman Non KUR BRI 2025

Diperkirakan pada tahun 2025, BRI akan tetap menawarkan beragam produk pinjaman Non KUR, menyesuaikan dengan perkembangan ekonomi dan kebutuhan nasabah. Beberapa jenis pinjaman yang mungkin tersedia antara lain:

- Pinjaman Konsumtif: Digunakan untuk memenuhi kebutuhan pribadi seperti pembelian kendaraan, renovasi rumah, atau pendidikan. Contohnya, Kredit Pemilikan Rumah (KPR) dan Kredit Kendaraan Bermotor (KKB).

- Pinjaman Investasi: Bertujuan untuk membiayai investasi usaha atau pengembangan bisnis, dengan jangka waktu dan plafon yang lebih besar dibandingkan pinjaman konsumtif. Contohnya, pinjaman untuk pengembangan properti atau modal kerja usaha skala menengah.

- Pinjaman Modal Kerja: Membantu memenuhi kebutuhan modal usaha bagi pelaku bisnis di luar skema KUR, dengan fleksibilitas dalam pencairan dan penggunaan dana.

Manfaat dan Kekurangan Pinjaman Non KUR BRI

Setiap jenis pinjaman memiliki sisi positif dan negatif. Berikut gambaran umum manfaat dan kekurangan mengajukan pinjaman Non KUR BRI:

- Manfaat: Fleksibilitas dalam penggunaan dana, plafon pinjaman yang lebih besar, pilihan jangka waktu yang beragam, sesuai dengan berbagai kebutuhan keuangan.

- Kekurangan: Persyaratan yang lebih ketat, proses pengajuan yang mungkin lebih kompleks, suku bunga yang cenderung lebih tinggi dibandingkan KUR.

Target Pasar Pinjaman Non KUR BRI

Target pasar pinjaman Non KUR BRI sangat beragam, meliputi:

- Individu yang membutuhkan pembiayaan konsumtif seperti KPR atau KKB.

- Pelaku usaha skala menengah dan besar yang memerlukan modal kerja atau investasi.

- Korporasi yang membutuhkan pembiayaan untuk proyek-proyek besar.

Persyaratan dan Prosedur Pengajuan Pinjaman Non KUR BRI 2025

Mengajukan pinjaman Non KUR BRI di tahun 2025 membutuhkan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Informasi ini akan memberikan gambaran lengkap mengenai persyaratan umum, langkah-langkah pengajuan, jenis dokumen yang dibutuhkan, biaya-biaya yang terkait, serta contoh skenario pengajuan pinjaman.

Persyaratan Umum Pinjaman Non KUR BRI

Secara umum, persyaratan untuk mengajukan pinjaman Non KUR BRI meliputi beberapa aspek penting. Calon debitur perlu memenuhi kriteria tertentu terkait kemampuan keuangan, riwayat kredit, dan kelengkapan dokumen. Kriteria ini bisa bervariasi tergantung jenis pinjaman yang dipilih.

- Memiliki usaha yang berjalan minimal 6 bulan.

- Memiliki agunan yang sesuai dengan nilai pinjaman.

- Memiliki rekening bank aktif.

- Memiliki Nomor Induk Kependudukan (NIK).

- Memenuhi batas usia minimal dan maksimal yang ditentukan BRI.

- Memiliki riwayat kredit yang baik (jika pernah memiliki pinjaman sebelumnya).

Prosedur Pengajuan Pinjaman Non KUR BRI

Proses pengajuan pinjaman Non KUR BRI umumnya terdiri dari beberapa tahapan. Penting untuk mengikuti setiap langkah dengan teliti agar pengajuan berjalan lancar. Kecepatan proses persetujuan juga bergantung pada kelengkapan dokumen dan validitas informasi yang diberikan.

Tabel Non KUR BRI 2025 Terbaru memberikan gambaran lengkap mengenai berbagai jenis pinjaman non KUR yang ditawarkan BRI. Informasi ini penting untuk perencanaan keuangan. Sebagai perbandingan, Anda juga bisa melihat penawaran dari bank lain, misalnya informasi mengenai Pinjaman Non KUR BSI 2025 , untuk menemukan opsi terbaik sesuai kebutuhan. Dengan membandingkan beberapa sumber, Anda dapat memilih skema pinjaman yang paling sesuai dengan kemampuan finansial dan rencana Anda sebelum kembali menganalisis Tabel Non KUR BRI 2025 Terbaru.

- Konsultasi dengan petugas BRI untuk menentukan jenis pinjaman yang sesuai dan persyaratannya.

- Mengumpulkan seluruh dokumen persyaratan yang dibutuhkan.

- Mengisi formulir aplikasi pinjaman yang disediakan oleh BRI.

- Menyerahkan berkas aplikasi dan dokumen pendukung ke kantor cabang BRI.

- Menunggu proses verifikasi dan penilaian dari pihak BRI.

- Penandatanganan perjanjian kredit jika pengajuan disetujui.

- Pencairan dana pinjaman ke rekening debitur.

Perbandingan Dokumen Persyaratan Berbagai Jenis Pinjaman Non KUR BRI

Dokumen yang dibutuhkan untuk mengajukan pinjaman Non KUR BRI dapat bervariasi tergantung jenis pinjaman yang dipilih. Berikut tabel perbandingan sebagai gambaran umum. Untuk informasi yang lebih detail, sebaiknya hubungi langsung kantor cabang BRI terdekat.

| Jenis Pinjaman | Dokumen yang Diperlukan |

|---|---|

| Pinjaman Modal Kerja | KTP, KK, NPWP, SIUP/TDP, Surat Keterangan Usaha, Rekening Koran 6 bulan terakhir, Agunan (jika diperlukan) |

| Pinjaman Investasi | KTP, KK, NPWP, SIUP/TDP, Surat Keterangan Usaha, Rencana Bisnis, Rekening Koran 6 bulan terakhir, Agunan (wajib) |

| Kredit Kepemilikan Rumah (KPR) | KTP, KK, NPWP, Bukti Kepemilikan Tanah/Bangunan, Slip Gaji/Surat Penghasilan, Rekening Koran 6 bulan terakhir |

Biaya-Biaya Pengajuan dan Pencairan Pinjaman Non KUR BRI

Proses pengajuan dan pencairan pinjaman Non KUR BRI akan dikenakan beberapa biaya. Biaya-biaya ini meliputi biaya administrasi, biaya provisi, dan asuransi. Besaran biaya ini bervariasi tergantung jenis pinjaman, jumlah pinjaman, dan jangka waktu pinjaman. Detail biaya akan diinformasikan oleh pihak BRI selama proses pengajuan.

Contoh Skenario Pengajuan Pinjaman Non KUR BRI

Bayangkan seorang pengusaha kecil bernama Budi membutuhkan pinjaman modal kerja sebesar Rp 50 juta untuk mengembangkan usahanya. Budi telah menjalankan usahanya selama 1 tahun dan memiliki riwayat keuangan yang baik. Budi kemudian berkonsultasi dengan petugas BRI, mengumpulkan dokumen yang dibutuhkan (KTP, KK, NPWP, Surat Keterangan Usaha, Rekening Koran), mengisi formulir aplikasi, dan menyerahkannya ke kantor cabang BRI. Setelah melalui proses verifikasi, pengajuan Budi disetujui dan dana pinjaman dicairkan ke rekeningnya.

Jenis-jenis Pinjaman Non KUR BRI 2025 dan Keunggulannya: Tabel Non KUR BRI 2025 Terbaru

Bank Rakyat Indonesia (BRI) menawarkan berbagai produk pinjaman non KUR untuk memenuhi kebutuhan finansial nasabah. Produk-produk ini dirancang untuk berbagai keperluan, mulai dari modal usaha hingga pembiayaan konsumtif. Berikut ini penjelasan detail mengenai jenis-jenis pinjaman non KUR BRI di tahun 2025, beserta keunggulan dan perbandingannya. Perlu diingat bahwa informasi suku bunga dan jangka waktu pinjaman dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari BRI.

Perlu diperhatikan bahwa informasi berikut merupakan gambaran umum dan bisa berbeda dengan kondisi riil di lapangan. Suku bunga dan jangka waktu pinjaman akan bergantung pada berbagai faktor, termasuk profil kredit nasabah dan kebijakan internal BRI. Konsultasikan selalu dengan petugas BRI terdekat untuk informasi yang paling akurat dan terkini.

Pinjaman Modal Kerja BRI

Pinjaman Modal Kerja BRI dirancang untuk membantu para pelaku usaha mikro, kecil, dan menengah (UMKM) dalam membiayai operasional bisnis mereka. Pinjaman ini dapat digunakan untuk berbagai keperluan, seperti pembelian bahan baku, pembayaran gaji karyawan, dan pengembangan usaha.

- Keunggulan: Proses pengajuan yang relatif cepat dan mudah, fleksibilitas dalam penggunaan dana, suku bunga kompetitif (tergantung kebijakan BRI).

- Contoh Kasus: Seorang pemilik warung makan menggunakan pinjaman modal kerja BRI untuk membeli bahan baku makanan dan membayar gaji karyawan selama tiga bulan ke depan.

Kredit Investasi BRI

Kredit Investasi BRI ditujukan untuk membiayai investasi jangka panjang bagi usaha, baik itu pengembangan infrastruktur, perluasan usaha, atau pembelian aset tetap. Pinjaman ini umumnya memiliki jangka waktu yang lebih panjang dibandingkan pinjaman modal kerja.

- Keunggulan: Jangka waktu pinjaman yang panjang, plafon pinjaman yang besar, dan dapat digunakan untuk berbagai keperluan investasi.

- Contoh Kasus: Seorang pengusaha konveksi menggunakan Kredit Investasi BRI untuk membeli mesin jahit baru dan memperluas kapasitas produksinya.

Kredit Konsumtif BRI

Kredit Konsumtif BRI diperuntukkan bagi kebutuhan pribadi nasabah, seperti pembelian rumah, kendaraan, atau pendidikan. Jenis pinjaman ini memiliki berbagai pilihan produk dengan jangka waktu dan suku bunga yang bervariasi.

Tabel Non KUR BRI 2025 Terbaru memberikan gambaran lengkap mengenai berbagai produk pinjaman BRI di luar Kredit Usaha Rakyat. Informasi ini penting karena banyak yang masih bertanya-tanya mengenai ketersediaan KUR BRI di tahun 2025. Untuk menjawab pertanyaan tersebut, Anda bisa mengunjungi laman ini: Apakah KUR BRI 2025 Masih Ada , sebelum mempelajari detail Tabel Non KUR BRI 2025 Terbaru.

Dengan demikian, Anda dapat merencanakan kebutuhan pembiayaan dengan lebih tepat, mempertimbangkan ketersediaan KUR BRI dan alternatif lain yang tercantum dalam tabel tersebut. Semoga informasi ini bermanfaat bagi perencanaan keuangan Anda.

- Keunggulan: Beragam pilihan produk sesuai kebutuhan, proses pengajuan yang relatif mudah (tergantung produk yang dipilih), dan jangka waktu pembayaran yang fleksibel.

- Contoh Kasus: Seorang karyawan menggunakan Kredit Konsumtif BRI untuk membeli sepeda motor baru sebagai alat transportasi sehari-hari.

Tabel Perbandingan Pinjaman Non KUR BRI (Perkiraan)

| Jenis Pinjaman | Suku Bunga (Perkiraan %) | Jangka Waktu (Bulan) | Keunggulan |

|---|---|---|---|

| Pinjaman Modal Kerja | 9 – 12 | 12 – 36 | Proses cepat, fleksibel |

| Kredit Investasi | 10 – 15 | 36 – 60 | Jangka panjang, plafon besar |

| Kredit Konsumtif | 11 – 18 | 12 – 60 | Beragam pilihan, fleksibel |

Catatan: Suku bunga dan jangka waktu pinjaman di atas merupakan perkiraan dan dapat berbeda tergantung kebijakan BRI dan profil nasabah. Silakan hubungi BRI untuk informasi terkini.

Simulasi dan Perhitungan Pinjaman Non KUR BRI 2025

Memilih pinjaman Non KUR BRI memerlukan perencanaan matang. Memahami simulasi dan perhitungan cicilan bulanan sangat penting untuk memastikan kemampuan Anda dalam membayar kewajiban tersebut. Berikut ini kami sajikan simulasi perhitungan cicilan, metode perhitungan bunga, dan beberapa tips untuk memilih jenis pinjaman yang sesuai.

Metode Perhitungan Bunga Pinjaman Non KUR BRI

Bank BRI umumnya menggunakan metode anuitas dalam perhitungan bunga pinjaman Non KUR. Metode anuitas berarti cicilan bulanan tetap sama selama masa pinjaman. Setiap cicilan terdiri dari dua bagian: pembayaran pokok pinjaman dan pembayaran bunga. Di awal masa pinjaman, porsi bunga lebih besar daripada porsi pokok. Seiring berjalannya waktu, porsi bunga akan semakin kecil dan porsi pokok semakin besar.

Suku bunga yang diterapkan BRI untuk pinjaman Non KUR bervariasi tergantung pada jenis pinjaman, jangka waktu, dan profil debitur. Informasi suku bunga terbaru sebaiknya dikonfirmasi langsung ke kantor cabang BRI terdekat atau melalui website resmi BRI.

Tabel Non KUR BRI 2025 Terbaru menyediakan informasi lengkap mengenai berbagai produk pinjaman BRI di luar skema KUR. Namun, jika Anda membutuhkan informasi terkait pinjaman dengan plafon yang lebih besar, misalnya untuk pengembangan usaha, Anda bisa melihat detailnya di halaman KUR BRI 2025 200 Jt. Kembali ke Tabel Non KUR BRI 2025 Terbaru, tabel ini juga memuat informasi penting seperti suku bunga dan persyaratan pengajuan untuk berbagai jenis pinjaman lainnya yang ditawarkan oleh BRI.

Dengan demikian, Anda dapat membandingkan dan memilih produk yang paling sesuai dengan kebutuhan Anda.

Simulasi Perhitungan Cicilan Pinjaman Non KUR BRI

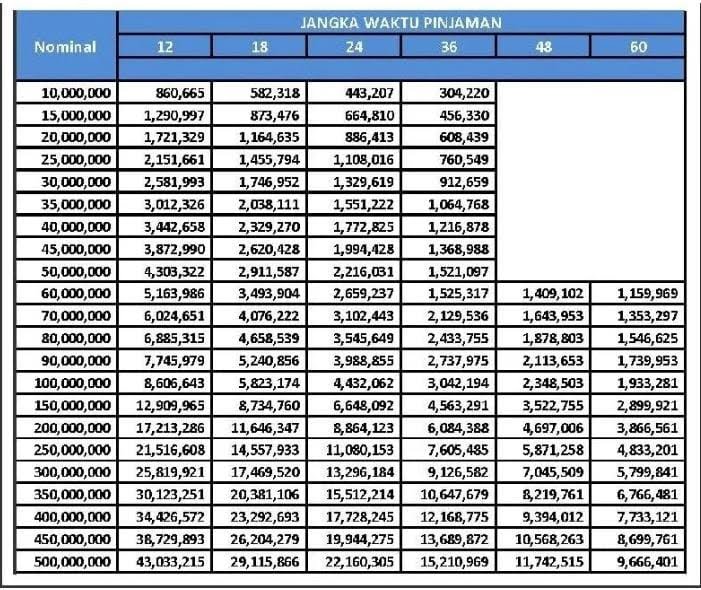

Berikut simulasi perhitungan cicilan bulanan untuk beberapa skenario pinjaman Non KUR BRI. Perlu diingat bahwa ini hanyalah simulasi dan suku bunga aktual dapat berbeda.

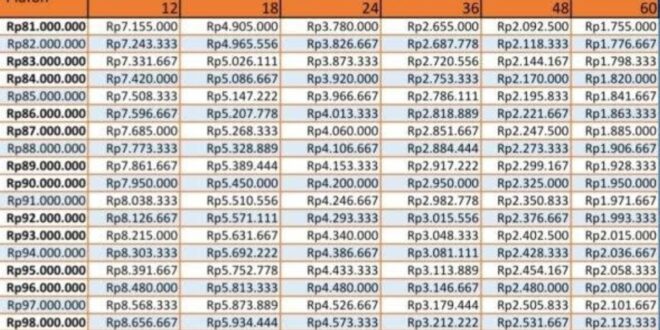

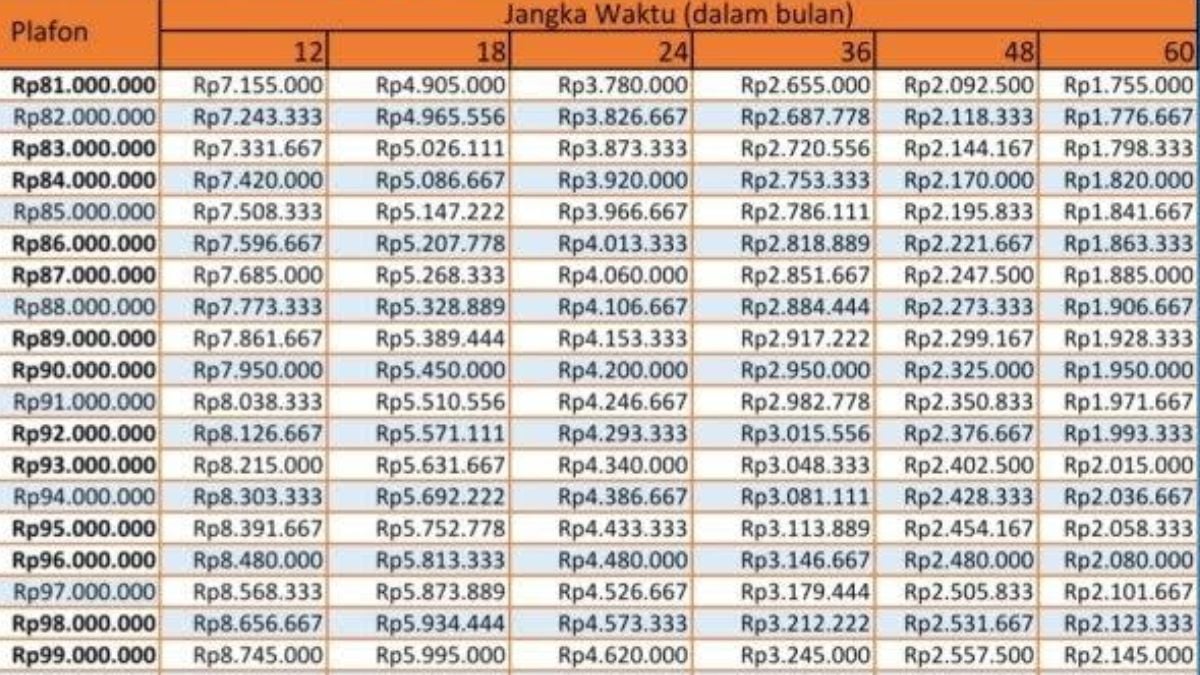

Tabel Non KUR BRI 2025 Terbaru memberikan gambaran umum mengenai suku bunga dan plafon kredit yang ditawarkan. Untuk informasi lebih detail mengenai persyaratan dan jenis pinjaman, Anda bisa mengakses Brosur Non KUR BRI 2025 yang menyediakan penjelasan komprehensif. Brosur tersebut melengkapi data yang ada di tabel, sehingga Anda bisa mendapatkan pemahaman yang lebih lengkap sebelum mengajukan permohonan.

Dengan demikian, Tabel Non KUR BRI 2025 Terbaru akan lebih mudah dipahami setelah Anda membaca brosur tersebut.

| Jumlah Pinjaman (Rp) | Jangka Waktu (Bulan) | Suku Bunga (%) per tahun | Cicilan Bulanan (Rp) |

|---|---|---|---|

| 50.000.000 | 12 | 12 | 4.388.000 |

| 100.000.000 | 24 | 10 | 4.700.000 |

| 150.000.000 | 36 | 8 | 5.200.000 |

Catatan: Angka-angka pada tabel di atas merupakan ilustrasi dan dapat berbeda dengan kondisi aktual. Suku bunga dan cicilan bulanan yang sebenarnya akan ditentukan oleh BRI berdasarkan kebijakan dan penilaian kredit.

Contoh Perhitungan Manual Cicilan

Sebagai contoh sederhana (tanpa memperhitungkan biaya administrasi dan asuransi), mari kita hitung cicilan bulanan untuk pinjaman Rp 50.000.000 dengan jangka waktu 12 bulan dan suku bunga 12% per tahun (1% per bulan). Meskipun metode anuitas rumit untuk perhitungan manual, pendekatan sederhana berikut dapat memberikan gambaran kasar:

Bunga per bulan = (1% / 100%) * 50.000.000 = 500.000

Pokok per bulan = 50.000.000 / 12 = 4.166.667

Cicilan per bulan (perkiraan) = 500.000 + 4.166.667 = 4.666.667

Perhitungan ini sangat sederhana dan tidak akurat karena tidak memperhitungkan penurunan bunga setiap bulannya yang terjadi pada metode anuitas. Perhitungan yang akurat memerlukan rumus anuitas yang lebih kompleks.

Tips Memilih Pinjaman Non KUR BRI

Sebelum mengajukan pinjaman, pertimbangkan beberapa hal berikut:

- Kebutuhan: Tentukan tujuan pinjaman dan pastikan jumlah pinjaman sesuai dengan kebutuhan.

- Kemampuan Angsuran: Pastikan Anda mampu membayar cicilan bulanan tanpa mengganggu keuangan pribadi.

- Jangka Waktu: Pilih jangka waktu yang sesuai dengan kemampuan Anda dan minimalisir beban bunga.

- Suku Bunga: Bandingkan suku bunga yang ditawarkan oleh BRI dengan lembaga keuangan lainnya.

- Biaya Tambahan: Pastikan Anda memahami semua biaya tambahan yang mungkin dikenakan, seperti biaya administrasi dan asuransi.

Perbedaan KUR dan Non KUR BRI serta Panduan Pengajuan Pinjaman Non KUR

Memilih antara Kredit Usaha Rakyat (KUR) dan pinjaman Non KUR BRI merupakan keputusan penting bagi calon debitur. Pemahaman yang baik mengenai perbedaan keduanya akan membantu Anda menentukan jenis pinjaman yang paling sesuai dengan kebutuhan dan profil bisnis Anda. Berikut ini penjelasan detail mengenai perbedaan KUR dan Non KUR BRI, serta panduan lengkap pengajuan pinjaman Non KUR secara online.

Perbedaan KUR dan Non KUR BRI

KUR dan Non KUR BRI memiliki perbedaan signifikan dalam hal persyaratan, jenis pinjaman, dan target pasar. KUR dirancang khusus untuk mendukung UMKM dengan suku bunga rendah dan persyaratan yang lebih mudah. Sementara itu, Non KUR BRI menawarkan berbagai jenis pinjaman dengan persyaratan dan suku bunga yang bervariasi, mencakup kebutuhan yang lebih luas, termasuk kebutuhan konsumtif dan investasi skala lebih besar.

Secara umum, KUR memiliki plafon pinjaman yang lebih rendah dibandingkan Non KUR, dan proses pengajuannya pun cenderung lebih sederhana. Non KUR BRI, di sisi lain, menawarkan plafon yang lebih tinggi, namun dengan persyaratan yang lebih ketat dan proses pengajuan yang lebih kompleks. Target pasar KUR adalah pelaku UMKM, sementara Non KUR BRI menjangkau spektrum yang lebih luas, termasuk individu, usaha menengah, dan bahkan korporasi.

Cara Mengajukan Pinjaman Non KUR BRI Secara Online

Proses pengajuan pinjaman Non KUR BRI secara online dirancang untuk memberikan kemudahan dan efisiensi bagi calon debitur. Berikut langkah-langkahnya:

- Kunjungi website resmi BRI atau aplikasi BRImo.

- Cari menu “Pinjaman” atau “Produk Pinjaman”.

- Pilih jenis pinjaman Non KUR yang sesuai dengan kebutuhan Anda.

- Isi formulir aplikasi secara lengkap dan akurat. Pastikan semua data yang Anda masukkan valid dan sesuai dengan dokumen yang akan Anda lampirkan.

- Unggah dokumen pendukung yang dibutuhkan.

- Tunggu verifikasi dan konfirmasi dari pihak BRI. Proses verifikasi ini akan memakan waktu beberapa hari kerja.

- Jika pengajuan disetujui, Anda akan menerima informasi lebih lanjut mengenai pencairan pinjaman.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman Non KUR BRI

Dokumen yang dibutuhkan untuk pengajuan pinjaman Non KUR BRI bervariasi tergantung pada jenis dan jumlah pinjaman yang diajukan. Namun, secara umum, dokumen-dokumen berikut biasanya diperlukan:

- KTP dan Kartu Keluarga

- Surat keterangan usaha (jika mengajukan pinjaman untuk keperluan bisnis)

- Surat Izin Usaha Perdagangan (SIUP) atau TDP (jika mengajukan pinjaman untuk keperluan bisnis)

- NPWP

- Rekening koran 3 bulan terakhir

- Surat pernyataan penghasilan

- Agunan (jika diperlukan)

Fungsi masing-masing dokumen adalah untuk memverifikasi identitas pemohon, kelayakan usaha (jika berlaku), dan kemampuan pemohon untuk membayar kembali pinjaman. Keberadaan agunan juga akan berpengaruh pada persetujuan dan jumlah pinjaman yang disetujui.

Estimasi Waktu Pencairan Pinjaman Non KUR BRI

Lama proses pencairan pinjaman Non KUR BRI bervariasi, tergantung pada kelengkapan dokumen, kompleksitas pengajuan, dan kebijakan internal BRI. Secara umum, proses pencairan dapat memakan waktu antara beberapa hari hingga beberapa minggu. Kelengkapan dokumen yang akurat dan proses verifikasi yang lancar akan mempercepat proses pencairan.

Faktor-faktor yang dapat mempengaruhi lamanya proses pencairan antara lain: kompleksitas verifikasi data pemohon, jenis dan jumlah pinjaman yang diajukan, serta kesiapan dokumen pendukung.

Biaya Tambahan Selain Bunga Pinjaman

Selain bunga pinjaman, mungkin terdapat biaya-biaya tambahan yang dikenakan, seperti biaya administrasi, biaya provisi, dan asuransi. Besarnya biaya-biaya ini bervariasi tergantung pada jenis dan jumlah pinjaman, serta kebijakan BRI yang berlaku. Sebaiknya tanyakan secara detail kepada petugas BRI mengenai rincian biaya-biaya tersebut sebelum menandatangani perjanjian pinjaman.

Untuk memastikan transparansi, calon debitur disarankan untuk membaca secara teliti semua syarat dan ketentuan yang tercantum dalam perjanjian pinjaman sebelum menandatanganinya.

Tips dan Strategi Mendapatkan Persetujuan Pinjaman Non KUR BRI

Mendapatkan persetujuan pinjaman, khususnya pinjaman Non KUR BRI, membutuhkan persiapan yang matang dan strategi yang tepat. Keberhasilan pengajuan tergantung pada beberapa faktor, termasuk riwayat kredit, kelengkapan dokumen, dan kekuatan proposal pinjaman Anda. Berikut beberapa tips dan strategi yang dapat Anda terapkan untuk meningkatkan peluang persetujuan.

Pentingnya Riwayat Kredit yang Baik, Tabel Non KUR BRI 2025 Terbaru

Riwayat kredit yang baik merupakan faktor kunci dalam proses persetujuan pinjaman. BRI, seperti lembaga keuangan lainnya, akan memeriksa riwayat kredit Anda melalui Sistem Informasi Debitur (SID) untuk menilai kemampuan Anda dalam mengelola keuangan dan membayar kewajiban hutang. Riwayat kredit yang bersih, tanpa tunggakan atau cicilan yang macet, akan memberikan kesan positif dan meningkatkan kepercayaan pihak bank terhadap kemampuan Anda untuk melunasi pinjaman.

Mempersiapkan Dokumen yang Lengkap dan Akurat

Kelengkapan dan keakuratan dokumen merupakan hal krusial. Dokumen yang tidak lengkap atau mengandung kesalahan dapat menyebabkan penolakan pengajuan. Pastikan Anda menyiapkan semua dokumen yang dibutuhkan sesuai dengan persyaratan BRI, termasuk KTP, Kartu Keluarga, slip gaji, bukti kepemilikan aset (jika ada), dan dokumen pendukung lainnya. Periksa kembali setiap dokumen untuk memastikan keakuratan data dan kejelasan informasi yang tertera.

Tips Menyusun Proposal Pinjaman yang Meyakinkan

Proposal pinjaman yang baik dan meyakinkan akan meningkatkan peluang persetujuan. Buatlah proposal yang jelas, ringkas, dan terstruktur, yang menjelaskan secara detail tujuan penggunaan pinjaman, rencana pembayaran, dan kemampuan Anda untuk melunasi pinjaman. Sertakan proyeksi keuangan yang realistis dan bukti pendukung yang relevan untuk memperkuat argumen Anda. Hindari penggunaan bahasa yang terlalu teknis atau rumit. Buatlah proposal yang mudah dipahami oleh pihak bank.

Poin-Poin Penting Sebelum Mengajukan Pinjaman

- Pahami dengan detail syarat dan ketentuan pinjaman yang berlaku.

- Hitung kemampuan finansial Anda untuk membayar cicilan setiap bulan tanpa mengganggu kebutuhan hidup lainnya.

- Bandingkan suku bunga dan biaya administrasi dari berbagai produk pinjaman Non KUR BRI untuk mendapatkan penawaran terbaik.

- Simulasikan skenario pembayaran cicilan untuk memastikan Anda mampu mengangsur secara konsisten.

- Siapkan dana cadangan untuk mengatasi potensi kendala atau situasi tak terduga selama masa pinjaman.

Tips penting: Pastikan Anda memahami semua syarat dan ketentuan sebelum mengajukan pinjaman.