Persyaratan Pengajuan Pinjaman

Tabel Pinjaman Bank BNI Jaminan Sertifikat Rumah 2025 – Mengajukan pinjaman dengan jaminan sertifikat rumah di BNI tentu membutuhkan persiapan yang matang. Kejelasan dan kelengkapan dokumen akan mempercepat proses persetujuan pinjaman Anda. Berikut ini rincian persyaratan yang perlu Anda penuhi.

Perlu diingat bahwa persyaratan ini bersifat umum dan mungkin terdapat sedikit perbedaan tergantung kebijakan cabang BNI di masing-masing kota. Sebaiknya Anda menghubungi cabang BNI terdekat untuk konfirmasi terbaru dan paling akurat.

Persyaratan Dokumen dan Penghasilan

Berikut tabel yang merangkum persyaratan dokumen dan penghasilan yang dibutuhkan untuk mengajukan pinjaman dengan jaminan sertifikat rumah di BNI. Pastikan semua dokumen dalam kondisi lengkap dan valid.

| Nama Dokumen | Deskripsi | Syarat | Catatan |

|---|---|---|---|

| Fotocopy KTP Pemohon | Kartu Tanda Penduduk pemohon pinjaman | Asli dan masih berlaku | Pastikan alamat sesuai dengan alamat tempat tinggal saat ini. |

| Fotocopy Kartu Keluarga | Kartu Keluarga pemohon pinjaman | Asli dan masih berlaku | Mencantumkan nama pemohon di dalam Kartu Keluarga. |

| Surat Keterangan Kerja/Usaha | Bukti penghasilan dan pekerjaan/usaha pemohon | Berisi informasi gaji/omzet dan masa kerja/usaha | Bermaterai dan dilengkapi stempel perusahaan/usaha. |

| Slip Gaji 3 Bulan Terakhir / Rekening Koran 3 Bulan Terakhir | Bukti penerimaan penghasilan | Jelas dan terbaca | Sesuaikan dengan jenis pekerjaan/usaha. |

| Sertifikat Rumah (Asli dan Fotokopi) | Bukti kepemilikan rumah yang akan dijadikan jaminan | Bebas dari sengketa dan sah secara hukum | Periksa keaslian dan kelengkapan dokumen. |

| SPPT PBB (Asli dan Fotokopi) | Bukti pembayaran Pajak Bumi dan Bangunan | Terbaru | Menunjukkan bahwa Anda taat pajak. |

| IMB (Asli dan Fotokopi) | Izin Mendirikan Bangunan | Berlaku dan sesuai dengan bangunan yang ada | Jika tidak ada, konsultasikan dengan pihak BNI. |

Persyaratan Khusus Berdasarkan Lokasi

Seperti yang telah disinggung sebelumnya, beberapa persyaratan tambahan mungkin berlaku tergantung lokasi cabang BNI. Perbedaan ini bisa meliputi persyaratan dokumen tambahan yang spesifik untuk daerah tertentu, atau ketentuan tambahan terkait penilaian jaminan properti. Untuk informasi yang paling akurat dan mutakhir, kami sangat menyarankan untuk menghubungi langsung cabang BNI terdekat di kota Anda.

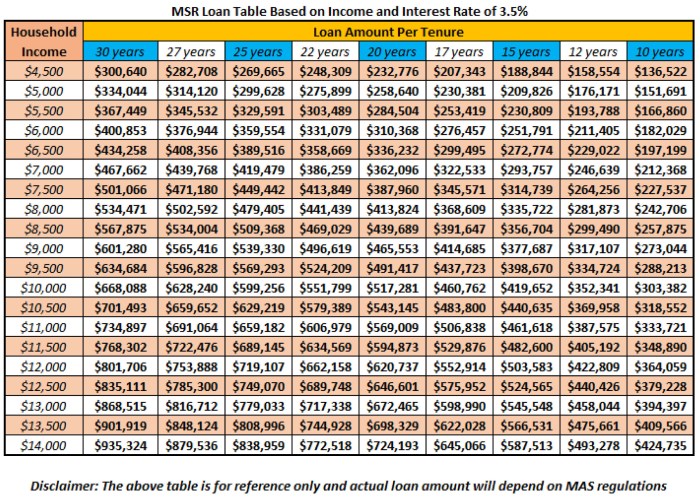

Jenis dan Besaran Pinjaman

Memilih pinjaman dengan jaminan sertifikat rumah di Bank BNI memerlukan pemahaman yang baik tentang jenis dan besaran pinjaman yang ditawarkan. Informasi ini akan membantu Anda dalam menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Berikut ini penjelasan detail mengenai berbagai jenis pinjaman, besarannya, dan perbandingannya.

BNI menawarkan beberapa skema pinjaman dengan jaminan sertifikat rumah, masing-masing memiliki karakteristik dan persyaratan tersendiri. Perbedaan utama terletak pada tujuan penggunaan dana, jangka waktu pinjaman (tenor), dan suku bunga yang berlaku. Penting untuk mempertimbangkan dengan cermat setiap aspek sebelum mengajukan permohonan.

Membutuhkan dana cepat? Tabel Pinjaman Bank BNI Jaminan Sertifikat Rumah 2025 bisa menjadi solusi andalan, menawarkan skema pembiayaan yang terjamin dan terpercaya. Namun, perlu diingat untuk selalu berhati-hati dan hindari tawaran pinjaman online yang tidak jelas, seperti yang tercantum dalam daftar Apk Pinjol Ilegal Terbaru 2025 , karena resiko penipuan sangat tinggi. Kembali ke pilihan yang aman, Tabel Pinjaman Bank BNI memberikan kepastian dan transparansi dalam proses pengajuan pinjaman dengan jaminan sertifikat rumah Anda.

Jenis dan Karakteristik Pinjaman BNI dengan Jaminan Sertifikat Rumah, Tabel Pinjaman Bank BNI Jaminan Sertifikat Rumah 2025

Secara umum, BNI menyediakan beberapa jenis pinjaman dengan jaminan sertifikat rumah, seperti Kredit Kepemilikan Rumah (KPR), Kredit Renovasi Rumah, dan kemungkinan Kredit Multiguna dengan agunan properti. Setiap jenis pinjaman memiliki spesifikasi suku bunga, tenor, dan persyaratan yang berbeda. Informasi detail mengenai suku bunga dan persyaratan lainnya dapat diperoleh langsung dari kantor cabang BNI terdekat atau melalui website resmi mereka.

Besaran Pinjaman Maksimum dan Minimum

Besaran pinjaman maksimum dan minimum yang dapat diajukan di BNI dengan jaminan sertifikat rumah sangat bervariasi dan bergantung pada beberapa faktor, termasuk nilai appraisal (penilaian) rumah, kemampuan debitur untuk membayar cicilan (analisa kemampuan bayar), jenis pinjaman yang dipilih, dan kebijakan internal Bank BNI. Nilai appraisal rumah akan menjadi acuan utama dalam menentukan batas maksimum pinjaman yang dapat diberikan. Untuk informasi lebih rinci mengenai limit minimum dan maksimum, konsultasikan langsung dengan petugas Bank BNI.

Tabel Pinjaman Bank BNI Jaminan Sertifikat Rumah 2025 menawarkan solusi finansial yang terjamin, namun perlu diingat bahwa kehati-hatian tetap penting. Jangan sampai tergiur dengan tawaran cepat saji dari sumber yang tidak jelas, seperti yang sering ditawarkan oleh Pinjol Ilegal Gampang Cair 2025 , karena resiko penipuan sangat tinggi. Kembali ke pembahasan utama, memahami detail Tabel Pinjaman Bank BNI Jaminan Sertifikat Rumah 2025 sangat krusial sebelum mengambil keputusan untuk memastikan keamanan transaksi dan menghindari kerugian di kemudian hari.

Pertimbangkan dengan matang segala aspek sebelum mengajukan pinjaman.

Tabel Perbandingan Jenis Pinjaman

Tabel berikut memberikan gambaran umum perbandingan beberapa jenis pinjaman BNI dengan jaminan sertifikat rumah. Perlu diingat bahwa angka-angka yang tertera merupakan ilustrasi dan dapat berubah sewaktu-waktu sesuai dengan kebijakan Bank BNI dan kondisi pasar. Untuk informasi terkini dan akurat, selalu hubungi langsung pihak Bank BNI.

Tabel Pinjaman Bank BNI Jaminan Sertifikat Rumah 2025 menawarkan solusi finansial yang menarik, namun perlu kehati-hatian. Sebelum mengajukan, pastikan Anda memahami seluk-beluknya agar terhindar dari masalah. Penting untuk membandingkan dengan tawaran lain dan selalu waspada terhadap praktik pinjaman online yang tidak bertanggung jawab. Perlu diingat, memahami Hukum Pinjol Ilegal 2025 sangat krusial untuk melindungi diri dari jeratan pinjol ilegal.

Dengan demikian, kembali ke pembahasan Tabel Pinjaman Bank BNI Jaminan Sertifikat Rumah 2025, pilihlah lembaga keuangan terpercaya dan teliti setiap detail persyaratan sebelum menandatangani perjanjian.

| Jenis Pinjaman | Bunga (per tahun, ilustrasi) | Tenor (tahun) | Limit Pinjaman (Ilustrasi) |

|---|---|---|---|

| KPR | 7% – 10% | 10 – 20 | Rp 500 juta – Rp 2 miliar |

| Kredit Renovasi Rumah | 8% – 11% | 5 – 15 | Rp 100 juta – Rp 500 juta |

| Kredit Multiguna (dengan agunan rumah) | 9% – 12% | 3 – 10 | Rp 50 juta – Rp 750 juta |

Catatan: Angka-angka pada tabel di atas merupakan ilustrasi dan dapat berbeda-beda tergantung kebijakan Bank BNI dan kondisi masing-masing pemohon. Suku bunga dapat berubah sewaktu-waktu.

Prosedur Pengajuan dan Pencairan: Tabel Pinjaman Bank BNI Jaminan Sertifikat Rumah 2025

Mengajukan pinjaman dengan jaminan sertifikat rumah di BNI membutuhkan pemahaman yang baik tentang prosedur yang berlaku. Proses ini terbagi menjadi beberapa tahapan, mulai dari persiapan dokumen hingga pencairan dana. Ketelitian dalam setiap langkah akan mempercepat proses persetujuan dan pencairan pinjaman Anda.

Berikut ini penjelasan detail mengenai prosedur pengajuan dan pencairan pinjaman BNI dengan jaminan sertifikat rumah. Penjelasan ini bertujuan untuk memberikan gambaran umum alur proses, dan disarankan untuk selalu mengkonfirmasi informasi terkini langsung ke pihak BNI.

Langkah-langkah Pengajuan Pinjaman

Tahapan pengajuan pinjaman BNI dengan jaminan sertifikat rumah umumnya meliputi beberapa langkah penting. Persiapan yang matang akan memudahkan proses ini.

- Konsultasi dan Perencanaan: Sebelum mengajukan pinjaman, sebaiknya konsultasikan terlebih dahulu dengan petugas BNI terkait kebutuhan dan kemampuan Anda dalam membayar cicilan. Tentukan jumlah pinjaman yang dibutuhkan dan jangka waktu pelunasan yang sesuai.

- Pengumpulan Dokumen: Siapkan seluruh dokumen yang dibutuhkan, seperti KTP, KK, NPWP, slip gaji/bukti penghasilan, sertifikat rumah (dan dokumen pendukung kepemilikan lainnya), dan dokumen pendukung lainnya yang mungkin diminta oleh pihak BNI. Kelengkapan dokumen akan mempercepat proses verifikasi.

- Pengajuan Permohonan: Ajukan permohonan pinjaman secara resmi melalui cabang BNI terdekat. Isi formulir pengajuan dengan lengkap dan akurat. Pastikan semua informasi yang diberikan valid dan dapat diverifikasi.

- Proses Verifikasi: Pihak BNI akan melakukan verifikasi terhadap kelengkapan dokumen dan informasi yang Anda berikan. Proses ini mungkin memakan waktu beberapa hari hingga beberapa minggu tergantung pada kompleksitas pengajuan.

- Penilaian Jaminan: Pihak BNI akan melakukan penilaian terhadap nilai jaminan (rumah Anda) untuk memastikan nilai jaminan mencukupi jumlah pinjaman yang diajukan. Proses ini melibatkan survei dan appraisal.

- Persetujuan Pinjaman: Setelah verifikasi dan penilaian jaminan selesai, pihak BNI akan memberikan keputusan persetujuan atau penolakan atas permohonan pinjaman Anda. Jika disetujui, Anda akan menerima surat persetujuan pinjaman.

Prosedur Pencairan Dana Pinjaman

Setelah permohonan pinjaman disetujui, proses pencairan dana akan dilakukan. Berikut beberapa langkah yang umumnya terjadi:

- Penandatanganan Perjanjian: Anda perlu menandatangani perjanjian kredit yang memuat seluruh kesepakatan antara Anda dan pihak BNI.

- Verifikasi Akhir: Pihak BNI akan melakukan verifikasi akhir sebelum dana dicairkan. Ini untuk memastikan semua persyaratan telah terpenuhi.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan ditransfer ke rekening Anda sesuai dengan perjanjian.

Alur Pengajuan Pinjaman

Konsultasi & Perencanaan → Pengumpulan Dokumen → Pengajuan Permohonan → Verifikasi Dokumen & Informasi → Penilaian Jaminan → Persetujuan Pinjaman → Penandatanganan Perjanjian → Verifikasi Akhir → Pencairan Dana

Biaya dan Bunga Pinjaman

Memutuskan untuk mengajukan pinjaman rumah di BNI dengan jaminan sertifikat rumah tentu membutuhkan pemahaman yang komprehensif terkait biaya dan bunga yang akan dikenakan. Mengetahui rincian ini akan membantu Anda dalam merencanakan keuangan dan menghindari potensi kejutan finansial di kemudian hari. Berikut uraian detailnya.

Rincian Biaya Pinjaman

Selain bunga, terdapat beberapa biaya lain yang perlu Anda pertimbangkan ketika mengajukan pinjaman KPR BNI dengan jaminan sertifikat rumah. Biaya-biaya ini bervariasi tergantung pada kebijakan bank dan nilai pinjaman yang diajukan. Secara umum, biaya-biaya tersebut meliputi:

- Biaya Administrasi: Biaya ini dikenakan untuk memproses pengajuan pinjaman Anda. Besarnya biaya administrasi akan diinformasikan oleh pihak bank saat Anda mengajukan permohonan.

- Biaya Asuransi Jiwa: Asuransi jiwa merupakan perlindungan bagi keluarga Anda jika terjadi hal yang tidak diinginkan selama masa pinjaman. Premi asuransi ini akan dibebankan dan biasanya dibayarkan secara berkala bersama cicilan.

- Biaya Asuransi Kebakaran: Asuransi kebakaran melindungi properti Anda dari risiko kerusakan akibat kebakaran. Sama seperti asuransi jiwa, premi asuransi kebakaran biasanya juga dibebankan bersama cicilan.

- Biaya Properti: Biaya ini mungkin termasuk biaya appraisal (penilaian properti) dan biaya lain yang terkait dengan proses legalitas properti Anda sebagai jaminan.

- Biaya Notaris: Biaya ini berkaitan dengan pembuatan akta kredit dan dokumen-dokumen hukum lainnya yang dibutuhkan dalam proses pinjaman.

Penting untuk menanyakan secara detail rincian biaya-biaya ini kepada petugas BNI sebelum Anda menandatangani perjanjian kredit.

Struktur Perhitungan Bunga Pinjaman dan Faktor-faktor yang Mempengaruhinya

Bunga pinjaman KPR BNI dihitung berdasarkan sistem bunga efektif atau flat, tergantung pada jenis produk pinjaman yang Anda pilih. Besarnya bunga dipengaruhi oleh beberapa faktor utama, yaitu:

- Suku Bunga Acuan Bank Indonesia (BI Rate): BI Rate merupakan acuan utama dalam penentuan suku bunga kredit. Perubahan BI Rate akan berdampak pada suku bunga pinjaman.

- Tenor Pinjaman: Tenor atau jangka waktu pinjaman akan mempengaruhi total bunga yang harus dibayarkan. Tenor yang lebih panjang akan menghasilkan total bunga yang lebih besar, meskipun cicilan bulanannya lebih rendah.

- Nilai Pinjaman: Semakin besar nilai pinjaman, semakin besar pula bunga yang harus dibayarkan.

- Profil Kredit Peminjam: Riwayat kredit Anda akan menjadi pertimbangan bank dalam menentukan suku bunga yang diberikan. Peminjam dengan riwayat kredit yang baik cenderung mendapatkan suku bunga yang lebih rendah.

Untuk informasi detail mengenai suku bunga yang berlaku saat ini, sebaiknya Anda menghubungi langsung pihak BNI atau mengunjungi website resmi mereka.

Contoh Ilustrasi Cicilan Pinjaman

Berikut ilustrasi perhitungan cicilan pinjaman dengan berbagai skenario. Perlu diingat bahwa ini hanyalah ilustrasi dan angka sebenarnya dapat berbeda tergantung kebijakan bank dan kondisi pasar saat pengajuan.

| Jumlah Pinjaman (Rp) | Tenor (Bulan) | Suku Bunga (%)* | Cicilan Bulanan (Rp) (Estimasi) |

|---|---|---|---|

| 500.000.000 | 120 | 10 | 6.000.000 |

| 750.000.000 | 180 | 11 | 7.500.000 |

| 1.000.000.000 | 240 | 12 | 9.000.000 |

*Suku bunga merupakan ilustrasi dan dapat berubah sewaktu-waktu.

Cicilan bulanan merupakan estimasi dan belum termasuk biaya-biaya lain seperti asuransi dan administrasi.

Perbandingan dengan Bank Lain

Memilih pinjaman rumah dengan jaminan sertifikat rumah memerlukan pertimbangan matang, termasuk membandingkan penawaran dari berbagai bank. Selain BNI, beberapa bank lain juga menawarkan produk serupa. Perbandingan ini akan membantu Anda dalam menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial. Data suku bunga dan fasilitas tambahan bersifat umum dan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek langsung ke bank terkait untuk informasi terkini.

Berikut perbandingan umum suku bunga, tenor, dan fasilitas tambahan beberapa bank yang menyediakan pinjaman dengan jaminan sertifikat rumah. Perlu diingat bahwa angka-angka yang tertera merupakan gambaran umum dan dapat berbeda tergantung kebijakan masing-masing bank serta profil peminjam.

Membutuhkan dana besar di tahun 2025? Tabel Pinjaman Bank BNI Jaminan Sertifikat Rumah 2025 bisa menjadi solusi, namun perlu kehati-hatian. Sebelum mengajukan pinjaman, pastikan Anda memahami segala konsekuensinya. Ingat, hindari jebakan pinjaman online ilegal dengan mengunjungi situs Hadapi Pinjol Ilegal 2025 untuk informasi lebih lanjut. Dengan begitu, Anda dapat memanfaatkan Tabel Pinjaman Bank BNI Jaminan Sertifikat Rumah 2025 dengan bijak dan terhindar dari masalah keuangan di kemudian hari.

Pastikan juga untuk membandingkan suku bunga dan syarat kredit sebelum memutuskan.

Tabel Perbandingan Pinjaman Jaminan Sertifikat Rumah

| Nama Bank | Suku Bunga (per tahun) | Tenor (tahun) | Fasilitas Tambahan |

|---|---|---|---|

| BNI | 7.5% – 11% (estimasi) | Maksimal 20 tahun | Asuransi Jiwa, Asuransi Kredit, Kemudahan Proses Pengajuan |

| Bank Mandiri | 7% – 10% (estimasi) | Maksimal 15 tahun | Program cicilan ringan, kemudahan akses aplikasi online |

| BRI | 8% – 12% (estimasi) | Maksimal 20 tahun | Layanan konsultasi keuangan, program restrukturisasi kredit |

| BCA | 7.8% – 11.5% (estimasi) | Maksimal 18 tahun | Proses cepat, akses layanan digital terintegrasi |

Analisis Kelebihan dan Kekurangan

Setiap bank memiliki kelebihan dan kekurangan masing-masing. BNI misalnya, dikenal dengan kemudahan proses pengajuan dan pilihan asuransi yang lengkap. Namun, suku bunganya mungkin sedikit lebih tinggi dibandingkan beberapa bank lain pada periode tertentu. Bank Mandiri menawarkan program cicilan ringan, namun tenornya mungkin lebih pendek. BRI menawarkan layanan konsultasi keuangan yang komprehensif, tetapi suku bunganya bisa lebih fluktuatif. BCA unggul dalam kecepatan proses, namun fasilitas tambahannya mungkin tidak selengkap bank lain. Pilihan terbaik akan bergantung pada kebutuhan dan prioritas masing-masing individu.

Sebagai contoh, jika prioritas Anda adalah kecepatan proses dan akses digital yang mudah, BCA mungkin menjadi pilihan yang tepat. Namun, jika Anda menginginkan tenor yang panjang dan fasilitas asuransi yang lengkap, BNI bisa menjadi pertimbangan. Perlu diingat untuk selalu membandingkan penawaran secara detail dan menyesuaikan dengan kondisi keuangan pribadi sebelum memutuskan.

Tips dan Strategi Mendapatkan Pinjaman

Mendapatkan persetujuan pinjaman BNI dengan jaminan sertifikat rumah membutuhkan persiapan matang. Keberhasilan pengajuan tergantung pada beberapa faktor, termasuk kelengkapan dokumen, riwayat keuangan yang baik, dan strategi presentasi yang efektif. Berikut beberapa tips dan strategi untuk meningkatkan peluang Anda.

Mempersiapkan Dokumen yang Lengkap dan Benar

Kelengkapan dokumen merupakan kunci utama. Ketidaklengkapan dokumen, bahkan yang sekecil apapun, dapat menyebabkan penundaan atau bahkan penolakan pengajuan. Pastikan semua dokumen disiapkan dengan teliti dan akurat. Periksa kembali setiap berkas untuk menghindari kesalahan.

- Sertifikat rumah asli dan fotokopi yang sudah dilegalisir.

- KTP, KK, dan dokumen pendukung identitas lainnya.

- Surat keterangan penghasilan (Slip gaji, Surat Ketetapan Pajak Penghasilan (SKP), atau bukti penghasilan lain yang relevan).

- Surat pernyataan kepemilikan rumah.

- Dokumen pendukung lainnya sesuai persyaratan BNI.

Mengelola Data Keuangan dengan Baik

Bank akan menganalisis riwayat keuangan Anda untuk menilai kemampuan membayar cicilan. Presentasikan data keuangan Anda secara rapi dan mudah dipahami. Hal ini akan meningkatkan kepercayaan bank terhadap kemampuan Anda melunasi pinjaman.

- Buatlah laporan keuangan pribadi yang terstruktur dan mudah dibaca, termasuk detail pemasukan dan pengeluaran bulanan.

- Tunjukkan konsistensi pendapatan Anda selama beberapa bulan terakhir. Fluktuasi pendapatan yang signifikan dapat menjadi faktor pertimbangan bank.

- Jika memiliki hutang lain, pastikan Anda mampu mengelola dan melunasinya dengan baik. Cantumkan detail hutang tersebut dalam laporan keuangan Anda.

- Pertimbangkan untuk menunjukan aset lain yang Anda miliki sebagai tambahan jaminan, hal ini dapat memperkuat posisi Anda.

Meningkatkan Peluang Persetujuan Pinjaman

Selain dokumen dan data keuangan, beberapa strategi dapat meningkatkan peluang persetujuan pinjaman. Persiapan yang matang dan komunikasi yang baik dengan pihak bank akan membantu proses pengajuan berjalan lancar.

- Konsultasikan dengan petugas BNI untuk memahami persyaratan dan prosedur pengajuan pinjaman secara detail.

- Ajukan pinjaman sesuai dengan kemampuan finansial Anda. Hindari mengajukan pinjaman yang terlalu besar sehingga memberatkan Anda dikemudian hari.

- Pertahankan skor kredit yang baik. Riwayat kredit yang baik akan meningkatkan kepercayaan bank terhadap kemampuan Anda dalam mengelola keuangan.

- Siapkan rencana penggunaan dana pinjaman yang jelas dan terukur. Hal ini akan menunjukkan kepada bank bahwa Anda memiliki perencanaan yang matang dalam menggunakan dana pinjaman.

Pertanyaan Umum (FAQ)

Memutuskan untuk mengajukan pinjaman dengan jaminan sertifikat rumah di Bank BNI tentu membutuhkan pertimbangan matang. Untuk membantu Anda dalam proses pengambilan keputusan, berikut ini kami sajikan beberapa pertanyaan umum yang sering diajukan oleh calon debitur, beserta jawabannya yang diharapkan dapat memberikan gambaran lebih jelas.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman

Persyaratan dokumen untuk pengajuan pinjaman BNI dengan jaminan sertifikat rumah cukup komprehensif untuk memastikan keabsahan dan kelayakan pengajuan. Secara umum, dokumen yang dibutuhkan meliputi identitas diri pemohon dan pasangan (jika sudah menikah), dokumen pendukung penghasilan, sertifikat rumah sebagai jaminan, dan dokumen pendukung lainnya yang mungkin diminta oleh pihak bank. Dokumen identitas meliputi KTP, Kartu Keluarga, dan akta nikah (jika sudah menikah). Bukti penghasilan dapat berupa slip gaji, surat keterangan penghasilan, atau bukti usaha. Pihak Bank BNI akan memberikan daftar lengkap dan rinci mengenai dokumen yang dibutuhkan saat Anda melakukan konsultasi awal.

Proses Pengajuan dan Pencairan Pinjaman

Proses pengajuan pinjaman BNI dengan jaminan sertifikat rumah umumnya terdiri dari beberapa tahapan, mulai dari pengajuan aplikasi, verifikasi dokumen, penilaian jaminan, hingga pencairan dana. Setelah mengajukan aplikasi dan melengkapi dokumen, petugas Bank BNI akan melakukan verifikasi dan penilaian terhadap kelayakan kredit Anda dan jaminan yang diajukan. Proses penilaian jaminan ini meliputi appraisal atau taksiran nilai rumah Anda. Setelah semua proses verifikasi dan penilaian selesai dan disetujui, dana pinjaman akan dicairkan ke rekening Anda. Lamanya proses ini bervariasi, tergantung pada kelengkapan dokumen dan kompleksitas penilaian jaminan.

Besaran Suku Bunga dan Tenor Pinjaman

Suku bunga dan tenor pinjaman BNI untuk jaminan sertifikat rumah bervariasi dan bergantung pada beberapa faktor, seperti profil kredit pemohon, nilai jaminan, dan kebijakan bank yang berlaku pada saat pengajuan. Untuk informasi suku bunga dan tenor yang tepat, disarankan untuk berkonsultasi langsung dengan petugas Bank BNI atau mengunjungi website resmi Bank BNI. Mereka akan memberikan informasi terkini dan simulasi yang sesuai dengan kebutuhan Anda.

Syarat dan Ketentuan yang Berlaku

Sebelum mengajukan pinjaman, penting untuk memahami seluruh syarat dan ketentuan yang berlaku. Hal ini mencakup persyaratan minimal penghasilan, nilai jaminan, rasio kredit terhadap nilai jaminan (Loan to Value/LTV), dan jangka waktu pinjaman. Informasi detail mengenai syarat dan ketentuan ini dapat diperoleh melalui website resmi Bank BNI, brosur, atau dengan berkonsultasi langsung dengan petugas Bank BNI. Memahami syarat dan ketentuan dengan baik akan membantu Anda dalam mempersiapkan dokumen dan memenuhi persyaratan yang dibutuhkan.

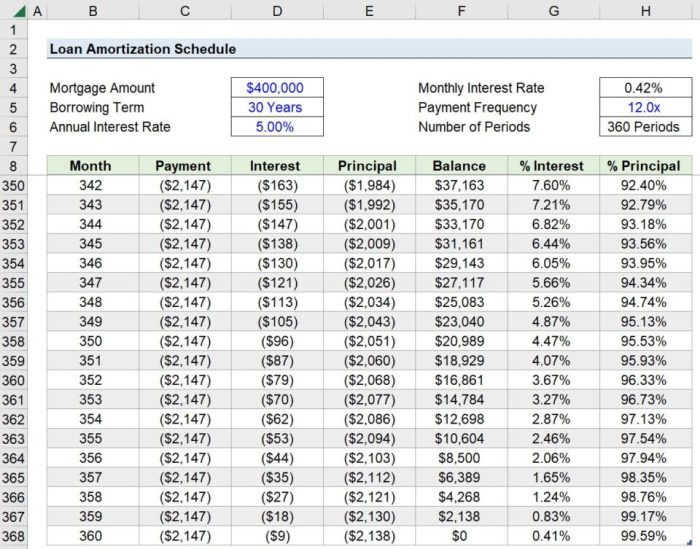

Cara Menghitung Angsuran Pinjaman

Perhitungan angsuran pinjaman BNI umumnya menggunakan metode anuitas, di mana angsuran bulanan tetap sama selama masa pinjaman. Besarnya angsuran dipengaruhi oleh jumlah pinjaman, suku bunga, dan tenor pinjaman. Bank BNI biasanya menyediakan fasilitas kalkulator angsuran di website resminya atau dapat dihitung secara manual menggunakan rumus anuitas. Anda juga dapat meminta simulasi perhitungan angsuran kepada petugas Bank BNI untuk mendapatkan gambaran yang lebih jelas sebelum mengajukan pinjaman.

Ilustrasi Proses Pengajuan

Proses pengajuan pinjaman dengan jaminan sertifikat rumah di BNI melibatkan beberapa tahapan, dari persiapan dokumen hingga pencairan dana. Pemahaman yang baik terhadap setiap tahapan akan membantu memperlancar proses dan meminimalisir kendala yang mungkin muncul.

Tahap Persiapan Dokumen

Tahap ini merupakan fondasi proses pengajuan. Anda perlu menyiapkan seluruh dokumen yang dibutuhkan secara lengkap dan akurat. Dokumen yang umum diminta meliputi salinan KTP, KK, NPWP, slip gaji atau bukti penghasilan, dan tentu saja sertifikat rumah yang akan dijadikan jaminan. Proses persiapan ini membutuhkan waktu sekitar 1-2 minggu, tergantung kompleksitas dokumen dan aksesibilitas Anda terhadapnya. Kendala yang mungkin terjadi adalah dokumen yang tidak lengkap atau tidak sesuai dengan persyaratan. Solusi yang tepat adalah dengan mengecek kembali persyaratan dokumen di website resmi BNI atau menghubungi petugas bank untuk memastikan kelengkapan dan keakuratan dokumen Anda sebelum memulai proses pengajuan.

Tahap Pengajuan dan Verifikasi

Setelah dokumen lengkap, Anda dapat mengajukan permohonan pinjaman secara online melalui website BNI atau datang langsung ke kantor cabang. Petugas bank akan memverifikasi dokumen yang telah Anda ajukan. Proses verifikasi ini membutuhkan waktu sekitar 3-5 hari kerja. Kendala yang mungkin muncul adalah adanya ketidaksesuaian data atau dokumen yang tidak valid. Untuk mengatasinya, segera klarifikasi dan perbaiki data yang bermasalah dengan petugas bank yang bersangkutan.

Tahap Penilaian Jaminan

BNI akan melakukan penilaian terhadap rumah Anda yang akan dijadikan jaminan. Proses ini melibatkan survei dan appraisal untuk menentukan nilai jual objek jaminan. Tahapan ini memakan waktu sekitar 7-10 hari kerja. Kendala yang mungkin dihadapi adalah nilai appraisal yang lebih rendah dari ekspektasi, atau terdapat masalah hukum pada sertifikat rumah. Untuk mengantisipasi hal ini, pastikan sertifikat rumah Anda dalam kondisi baik dan bebas dari sengketa hukum. Konsultasikan dengan notaris atau agen properti jika diperlukan.

Tahap Persetujuan Pinjaman

Setelah penilaian jaminan selesai, BNI akan menganalisis kelayakan pinjaman Anda berdasarkan data dan dokumen yang telah diverifikasi. Proses persetujuan ini memakan waktu sekitar 2-3 hari kerja. Kendala yang mungkin terjadi adalah permohonan ditolak karena berbagai faktor, seperti riwayat kredit yang buruk atau pendapatan yang tidak mencukupi. Jika permohonan ditolak, Anda dapat menanyakan alasan penolakan kepada pihak bank dan mencoba memperbaiki kekurangan tersebut sebelum mengajukan permohonan kembali.

Tahap Pencairan Dana

Jika permohonan pinjaman disetujui, dana akan dicairkan ke rekening Anda. Proses pencairan dana biasanya memakan waktu 1-2 hari kerja setelah persetujuan. Kendala yang mungkin terjadi adalah adanya kesalahan dalam proses transfer dana. Untuk mengantisipasi hal ini, pastikan nomor rekening Anda benar dan aktif. Segera hubungi pihak bank jika terdapat kendala dalam proses pencairan.