Tabel Pinjaman Bank BRI Non KUR 2025

Tabel Pinjaman Bank BRI Non KUR 2025 – Bank Rakyat Indonesia (BRI) menawarkan berbagai produk pinjaman non KUR untuk memenuhi kebutuhan finansial nasabahnya. Meskipun detail suku bunga dan persyaratan dapat berubah, informasi berikut memberikan gambaran umum jenis pinjaman BRI non KUR yang mungkin tersedia di tahun 2025. Perlu diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke pihak BRI untuk mendapatkan informasi terkini dan yang paling akurat.

Tabel Pinjaman Bank BRI Non KUR 2025 menawarkan berbagai pilihan produk pinjaman selain Kredit Usaha Rakyat. Informasi detail mengenai suku bunga dan persyaratannya bisa Anda cari langsung di website resmi BRI. Namun, jika Anda tertarik membandingkan dengan skema pembiayaan lain, perlu diketahui bahwa perhitungannya berbeda. Untuk memahami lebih lanjut tentang perhitungan bunga dan simulasi pinjaman, Anda bisa mengunjungi situs Hitungan KUR BRI 2025 untuk referensi.

Kembali ke Tabel Pinjaman Bank BRI Non KUR 2025, ingatlah bahwa setiap produk memiliki karakteristik dan persyaratan tersendiri yang perlu Anda pahami sebelum mengajukan pinjaman.

Jenis-jenis Pinjaman BRI Non KUR 2025

Beberapa jenis pinjaman non KUR yang mungkin ditawarkan oleh BRI di tahun 2025 antara lain: Kredit Multiguna, Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan Kredit Usaha Rakyat (KUR) Mikro, Kecil, dan Menengah (bagi yang tidak memenuhi syarat KUR reguler).

Perbandingan Pinjaman BRI Non KUR

Tabel berikut membandingkan suku bunga, jangka waktu, dan persyaratan umum untuk beberapa jenis pinjaman BRI non KUR. Angka-angka yang tertera merupakan ilustrasi dan dapat berbeda berdasarkan kebijakan BRI dan profil nasabah.

| Jenis Pinjaman | Suku Bunga (per tahun) | Jangka Waktu (tahun) | Persyaratan Umum |

|---|---|---|---|

| Kredit Multiguna | 10% – 18% | 1 – 5 | Slip gaji, rekening koran, agunan (jika diperlukan) |

| KPR | 8% – 15% | 5 – 20 | Bukti kepemilikan tanah, surat keterangan penghasilan, agunan berupa properti |

| KKB | 9% – 16% | 1 – 5 | Slip gaji, rekening koran, kendaraan sebagai agunan |

| KUR Mikro | 6% – 12% | 1 – 3 | Agunan, usaha yang layak, dokumen usaha |

Target Pasar Masing-masing Pinjaman

Setiap jenis pinjaman BRI non KUR memiliki target pasar yang berbeda. Kredit Multiguna ditujukan untuk karyawan atau individu yang membutuhkan dana tunai untuk berbagai keperluan. KPR untuk calon pembeli rumah. KKB untuk pembelian kendaraan bermotor. Sementara KUR Mikro ditujukan bagi pelaku usaha mikro yang membutuhkan modal usaha.

Keuntungan dan Kerugian Setiap Jenis Pinjaman

Setiap jenis pinjaman memiliki keuntungan dan kerugiannya masing-masing. Keuntungan umumnya berupa kemudahan akses dana, sedangkan kerugiannya dapat berupa beban bunga dan kewajiban pembayaran cicilan.

- Kredit Multiguna: Keuntungan: Fleksibel, mudah diakses. Kerugian: Suku bunga relatif tinggi.

- KPR: Keuntungan: Memudahkan kepemilikan rumah. Kerugian: Jangka waktu panjang, jumlah cicilan besar.

- KKB: Keuntungan: Memudahkan kepemilikan kendaraan. Kerugian: Kendaraan menjadi agunan, risiko kehilangan kendaraan jika gagal bayar.

- KUR Mikro: Keuntungan: Suku bunga relatif rendah, mendukung pengembangan usaha. Kerugian: Persyaratan cukup ketat, tergantung pada kelayakan usaha.

Contoh Perhitungan Cicilan

Berikut contoh perhitungan cicilan untuk beberapa skenario. Perhitungan ini bersifat ilustrasi dan dapat berbeda dengan perhitungan aktual dari BRI. Suku bunga dan jangka waktu yang digunakan adalah contoh saja.

- Kredit Multiguna Rp 50.000.000, suku bunga 12% per tahun, jangka waktu 3 tahun: Cicilan per bulan diperkirakan sekitar Rp 1.667.000 (menggunakan metode anuitas).

- KPR Rp 300.000.000, suku bunga 10% per tahun, jangka waktu 15 tahun: Cicilan per bulan diperkirakan sekitar Rp 2.800.000 (menggunakan metode anuitas).

Catatan: Perhitungan ini menggunakan rumus anuitas dan hanya sebagai ilustrasi. Untuk perhitungan yang akurat, konsultasikan langsung dengan pihak BRI.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman di Bank BRI non KUR pada tahun 2025 membutuhkan persiapan yang matang. Pemahaman yang baik terhadap persyaratan dan prosedur pengajuan akan meningkatkan peluang keberhasilan aplikasi Anda. Berikut ini penjelasan detail mengenai persyaratan umum, langkah-langkah pengajuan, contoh formulir, dokumen pendukung, dan contoh kasus beserta solusinya.

Persyaratan Umum Pengajuan Pinjaman

Persyaratan umum untuk mengajukan pinjaman Bank BRI non KUR di tahun 2025 bervariasi tergantung jenis pinjaman yang dipilih (misalnya, Kredit Multiguna, Kredit Pemilikan Rumah, Kredit Kendaraan Bermotor). Namun, beberapa persyaratan umum biasanya meliputi:

- Kewarganegaraan Indonesia

- Memiliki usia minimal 21 tahun dan maksimal 65 tahun saat pinjaman jatuh tempo

- Memiliki penghasilan tetap atau usaha yang stabil

- Memiliki agunan (jaminan) yang sesuai dengan jenis dan jumlah pinjaman yang diajukan (dapat berupa sertifikat tanah, BPKB kendaraan, deposito, dan lain-lain)

- Memiliki rekening di Bank BRI (untuk beberapa jenis pinjaman)

- Memiliki Kartu Identitas (KTP, SIM, atau paspor)

- Memenuhi kriteria kelayakan kredit yang ditetapkan oleh Bank BRI

Prosedur Pengajuan Pinjaman

Langkah-langkah pengajuan pinjaman Bank BRI non KUR umumnya sebagai berikut:

- Konsultasi dan Perencanaan: Konsultasikan kebutuhan dan kemampuan finansial Anda dengan petugas Bank BRI untuk menentukan jenis dan jumlah pinjaman yang sesuai.

- Persiapan Dokumen: Kumpulkan seluruh dokumen persyaratan yang dibutuhkan, sesuai dengan jenis pinjaman yang dipilih.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat.

- Pengajuan Permohonan: Ajukan permohonan pinjaman beserta dokumen pendukung ke kantor cabang Bank BRI terdekat.

- Verifikasi dan Penilaian: Bank BRI akan melakukan verifikasi dokumen dan penilaian kelayakan kredit Anda.

- Penandatanganan Perjanjian Kredit: Setelah disetujui, Anda akan menandatangani perjanjian kredit yang telah disepakati.

- Pencairan Dana: Dana pinjaman akan dicairkan ke rekening Anda setelah seluruh proses administrasi selesai.

Contoh Formulir Pengajuan Pinjaman

Berikut contoh formulir pengajuan pinjaman sederhana:

| Kolom | Keterangan |

|---|---|

| Nama Pemohon | [Nama Lengkap] |

| Nomor KTP | [Nomor KTP] |

| Alamat | [Alamat Lengkap] |

| Jenis Pinjaman | [Jenis Pinjaman, misal: Kredit Multiguna] |

| Jumlah Pinjaman | [Jumlah Pinjaman yang Diajukan] |

| Jangka Waktu Pinjaman | [Jangka Waktu Pinjaman, misal: 12 bulan] |

| Tujuan Pinjaman | [Tujuan Penggunaan Dana Pinjaman] |

| Tanda Tangan | [Ruang Tanda Tangan] |

Dokumen Pendukung Berdasarkan Jenis Pinjaman

Dokumen pendukung yang dibutuhkan bervariasi tergantung jenis pinjaman. Sebagai contoh:

- Kredit Multiguna: KTP, slip gaji/bukti penghasilan, rekening koran 3 bulan terakhir, dan agunan (jika diperlukan).

- Kredit Pemilikan Rumah (KPR): KTP, bukti kepemilikan tanah/rumah, bukti penghasilan, dan dokumen pendukung lainnya yang dibutuhkan oleh Bank BRI.

- Kredit Kendaraan Bermotor (KKB): KTP, SIM, bukti kepemilikan kendaraan, bukti penghasilan, dan dokumen pendukung lainnya yang dibutuhkan oleh Bank BRI.

Untuk informasi lengkap dan terbaru mengenai dokumen pendukung, sebaiknya hubungi langsung kantor cabang Bank BRI terdekat.

Contoh Kasus dan Kendala

Misalnya, seorang pengusaha UMKM mengajukan Kredit Usaha Rakyat (KUR) namun ditolak karena agunan yang diajukan kurang memadai. Solusinya adalah dengan mencari agunan tambahan atau mempersiapkan proposal bisnis yang lebih kuat untuk meningkatkan peluang persetujuan.

Contoh lain, seorang karyawan mengajukan Kredit Multiguna tetapi ditolak karena riwayat kredit yang buruk. Solusi yang tepat adalah memperbaiki riwayat kredit terlebih dahulu dengan melunasi kewajiban kredit sebelumnya.

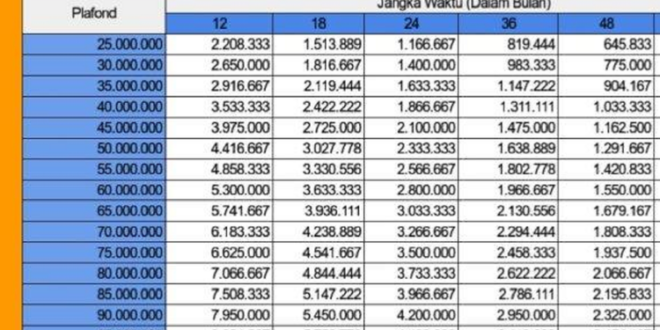

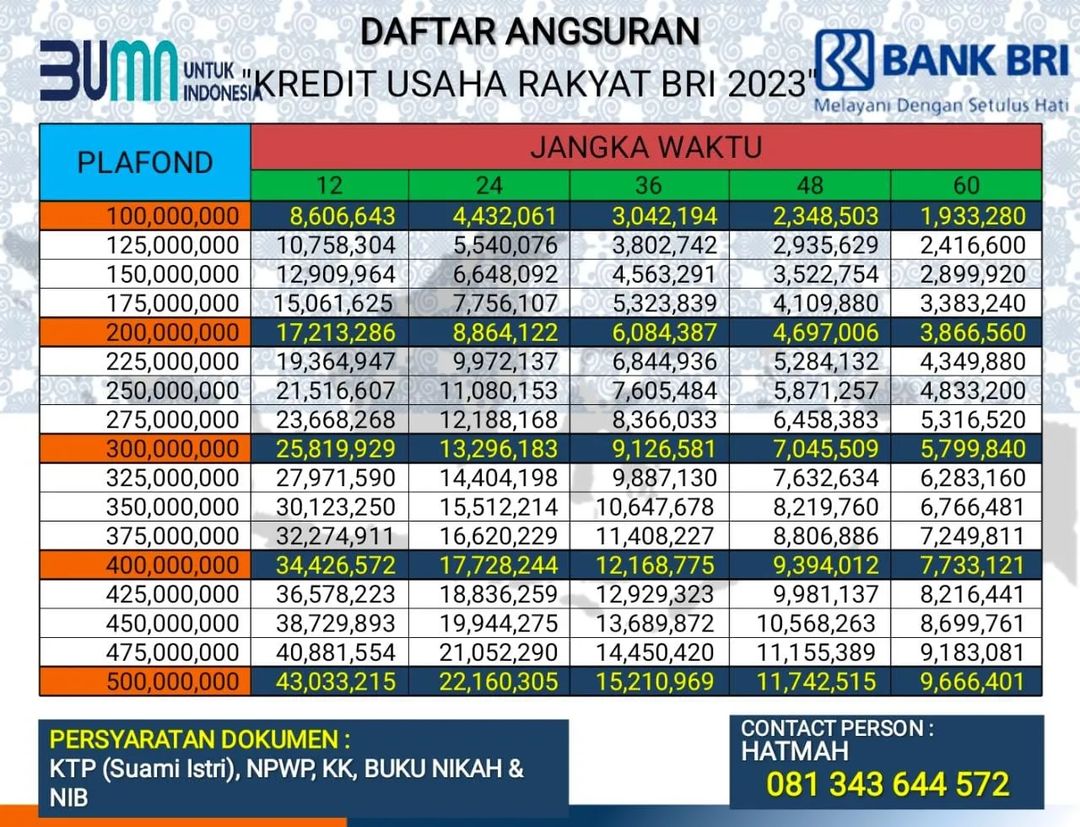

Simulasi dan Perhitungan Pinjaman: Tabel Pinjaman Bank BRI Non KUR 2025

Memahami simulasi dan perhitungan pinjaman sangat penting sebelum mengajukan kredit ke Bank BRI. Dengan memahami detail perhitungan, Anda dapat membuat keputusan yang tepat dan merencanakan keuangan dengan lebih baik. Berikut ini simulasi perhitungan cicilan bulanan untuk berbagai jenis pinjaman Bank BRI non KUR, disertai penjelasan pengaruh suku bunga dan perbandingan biaya total.

Simulasi ini menggunakan data umum dan ilustrasi. Untuk informasi akurat dan terbaru, selalu hubungi langsung Bank BRI atau kunjungi website resmi mereka.

Tabel Pinjaman Bank BRI Non KUR 2025 menawarkan berbagai pilihan produk kredit selain KUR, sesuai kebutuhan nasabah. Informasi mengenai suku bunga dan persyaratannya tentu perlu dipelajari lebih lanjut. Sebagai perbandingan, Anda juga bisa melihat besaran plafon yang ditawarkan pada program KUR BRI melalui informasi terbaru di Plafon KUR BRI 2025 Terbaru. Dengan membandingkan keduanya, Anda dapat memilih skema pinjaman yang paling sesuai dengan kondisi keuangan dan rencana bisnis Anda.

Kembali ke Tabel Pinjaman Bank BRI Non KUR 2025, penting untuk memastikan kecocokan produk dengan profil risiko dan kemampuan pengembalian Anda.

Simulasi Cicilan Bulanan Berbagai Jenis Pinjaman

Tabel berikut menunjukkan simulasi cicilan bulanan untuk tiga jenis pinjaman Bank BRI non KUR (contoh: Kredit Multiguna, Kredit Pemilikan Rumah, Kredit Kendaraan Bermotor) dengan nominal dan jangka waktu yang berbeda. Angka-angka yang tertera merupakan ilustrasi dan dapat berbeda berdasarkan kebijakan Bank BRI dan profil peminjam.

| Jenis Pinjaman | Nominal Pinjaman (Rp) | Jangka Waktu (Bulan) | Cicilan Bulanan (Rp) (Ilustrasi) |

|---|---|---|---|

| Kredit Multiguna | 50.000.000 | 12 | 4.500.000 |

| Kredit Multiguna | 50.000.000 | 24 | 2.500.000 |

| Kredit Pemilikan Rumah | 200.000.000 | 60 | 4.500.000 |

| Kredit Kendaraan Bermotor | 100.000.000 | 36 | 3.500.000 |

Perbandingan Total Biaya Pinjaman

Perbandingan total biaya pinjaman sangat dipengaruhi oleh suku bunga dan jangka waktu pinjaman. Pinjaman dengan jangka waktu lebih panjang akan menghasilkan total biaya yang lebih tinggi, meskipun cicilan bulanannya lebih rendah. Sebaliknya, pinjaman dengan jangka waktu pendek akan memiliki cicilan bulanan yang lebih tinggi tetapi total biaya yang lebih rendah.

Sebagai contoh, pinjaman Rp 50.000.000 dengan suku bunga 12% per tahun akan menghasilkan total biaya yang berbeda jika jangka waktunya 12 bulan dibandingkan dengan 24 bulan. Total biaya akan lebih tinggi pada jangka waktu 24 bulan karena bunga yang dibayarkan lebih banyak.

Pengaruh Suku Bunga terhadap Total Biaya Pinjaman

Suku bunga merupakan faktor penentu utama dalam perhitungan total biaya pinjaman. Semakin tinggi suku bunga, semakin tinggi pula total biaya yang harus dibayarkan. Hal ini dikarenakan bunga dihitung berdasarkan sisa pokok pinjaman yang belum terbayar setiap bulannya.

Tabel Pinjaman Bank BRI Non KUR 2025 menawarkan berbagai pilihan pembiayaan bagi Anda yang membutuhkan dana segar. Informasi detail mengenai suku bunga dan persyaratannya bisa Anda cari di website resmi BRI. Namun, jika Anda mempertimbangkan alternatif lain, mungkin informasi mengenai pembukaan KUR BCA di tahun 2025 bisa membantu perencanaan keuangan Anda. Simak informasinya di sini: KUR BCA 2025 Kapan Dibuka.

Kembali ke Tabel Pinjaman Bank BRI Non KUR 2025, perlu diingat bahwa perbandingan berbagai produk pinjaman sangat penting sebelum memutuskan untuk mengajukan kredit.

Sebagai ilustrasi, jika suku bunga naik dari 10% menjadi 12%, maka total biaya pinjaman akan meningkat secara signifikan, meskipun nominal dan jangka waktu pinjaman tetap sama.

Tabel Pinjaman Bank BRI Non KUR 2025 menyediakan beragam pilihan produk pinjaman bagi Anda yang membutuhkan dana tambahan. Informasi detail mengenai suku bunga dan persyaratannya bisa Anda cari di website resmi BRI. Namun, jika Anda membutuhkan pinjaman dengan plafon lebih besar, perlu dipertimbangkan pula opsi lain seperti Pinjaman KUR 150 Juta 2025 yang mungkin lebih sesuai dengan kebutuhan Anda.

Setelah mempertimbangkan kedua pilihan tersebut, kembali bandingkan dengan detail Tabel Pinjaman Bank BRI Non KUR 2025 untuk menentukan produk yang paling menguntungkan bagi kondisi keuangan Anda.

Contoh Perhitungan Bunga Efektif

Bunga efektif merupakan bunga aktual yang dibayarkan oleh peminjam selama masa pinjaman. Perhitungan bunga efektif memperhitungkan semua biaya yang terkait dengan pinjaman, termasuk biaya administrasi dan asuransi (jika ada). Rumus perhitungan bunga efektif cukup kompleks dan biasanya menggunakan metode anuitas. Untuk contoh perhitungan yang akurat, konsultasikan dengan pihak Bank BRI.

Sebagai gambaran sederhana, bunga efektif dapat dihitung dengan membandingkan total biaya yang dibayarkan dengan nominal pinjaman awal. Selisihnya merupakan bunga efektif yang dibayarkan.

Membutuhkan informasi detail mengenai Tabel Pinjaman Bank BRI Non KUR 2025? Meskipun tabel tersebut memberikan gambaran umum, perencanaan pinjaman yang akurat tetap penting. Untuk mempermudah perhitungan cicilan dan total biaya, Anda bisa memanfaatkan Kalkulator KUR BRI 2025 sebagai alat bantu. Dengan kalkulator ini, Anda bisa memproyeksikan simulasi pinjaman sebelum memutuskan untuk mengajukan pinjaman non KUR di BRI.

Informasi dari kalkulator tersebut dapat melengkapi data yang ada di Tabel Pinjaman Bank BRI Non KUR 2025, sehingga perencanaan keuangan Anda lebih terarah.

Ilustrasi Grafik Perbandingan Total Biaya Pinjaman

Grafik batang akan menampilkan perbandingan total biaya pinjaman untuk tiga jenis pinjaman (Kredit Multiguna, Kredit Pemilikan Rumah, Kredit Kendaraan Bermotor) dengan jangka waktu yang berbeda (12, 24, dan 36 bulan). Sumbu X akan menunjukkan jenis dan jangka waktu pinjaman, sementara sumbu Y akan menunjukkan total biaya pinjaman dalam Rupiah. Grafik ini akan menunjukkan secara visual bagaimana total biaya pinjaman bervariasi berdasarkan jenis pinjaman dan jangka waktu.

Grafik garis akan menampilkan pengaruh perubahan suku bunga (misalnya, 10%, 12%, dan 14%) terhadap total biaya pinjaman untuk suatu jenis pinjaman tertentu (misalnya, Kredit Multiguna) dengan jangka waktu tetap (misalnya, 24 bulan). Grafik ini akan menunjukkan secara visual bagaimana peningkatan suku bunga akan meningkatkan total biaya pinjaman.

Tips dan Strategi Memilih Pinjaman yang Tepat

Memilih pinjaman yang tepat dari Bank BRI non KUR membutuhkan perencanaan dan pemahaman yang matang. Kesalahan dalam memilih bisa berdampak pada keuangan jangka panjang. Oleh karena itu, penting untuk mempertimbangkan beberapa faktor kunci sebelum mengajukan pinjaman.

Proses pemilihan pinjaman melibatkan analisis menyeluruh terhadap kebutuhan finansial Anda, kemampuan pengembalian, dan penawaran yang diberikan Bank BRI. Kehati-hatian dalam memahami detail pinjaman akan meminimalisir risiko finansial di masa mendatang.

Analisis Kebutuhan dan Kemampuan Finansial

Sebelum mengajukan pinjaman, lakukan evaluasi menyeluruh terhadap kebutuhan finansial Anda. Tentukan jumlah pinjaman yang dibutuhkan secara tepat, serta tujuan penggunaan dana tersebut. Jangan sampai mengajukan pinjaman yang melebihi kemampuan finansial Anda. Pertimbangkan pendapatan bulanan, pengeluaran rutin, dan kewajiban finansial lainnya untuk menentukan kemampuan pembayaran cicilan. Buatlah proyeksi arus kas untuk memastikan kemampuan Anda dalam melunasi pinjaman tepat waktu.

Membandingkan Penawaran Pinjaman Bank BRI Non KUR

Bank BRI menawarkan berbagai jenis pinjaman non KUR dengan suku bunga, jangka waktu, dan persyaratan yang berbeda. Bandingkan beberapa penawaran untuk menemukan yang paling sesuai dengan kebutuhan dan kemampuan Anda. Perhatikan detail seperti biaya administrasi, asuransi, dan denda keterlambatan. Jangan hanya fokus pada suku bunga, tetapi juga pada total biaya yang harus dibayarkan selama masa pinjaman.

Memahami Suku Bunga, Biaya Administrasi, dan Denda Keterlambatan

Suku bunga merupakan biaya yang dikenakan atas pinjaman yang Anda terima. Semakin tinggi suku bunga, semakin besar total biaya yang harus dibayarkan. Biaya administrasi merupakan biaya yang dikenakan untuk memproses pengajuan pinjaman. Denda keterlambatan dikenakan jika Anda gagal membayar cicilan tepat waktu. Pahami dengan detail ketiga komponen ini sebelum menandatangani perjanjian pinjaman. Contohnya, pinjaman dengan suku bunga rendah tetapi biaya administrasi tinggi mungkin tidak menguntungkan dibandingkan pinjaman dengan suku bunga sedikit lebih tinggi namun biaya administrasi lebih rendah.

Strategi Pengelolaan Keuangan Sebelum dan Selama Masa Pinjaman

Sebelum mengajukan pinjaman, pastikan Anda memiliki manajemen keuangan yang baik. Buatlah anggaran bulanan dan patuhi rencana pengeluaran Anda. Selama masa pinjaman, disiplin dalam membayar cicilan tepat waktu sangat penting untuk menghindari denda dan menjaga skor kredit Anda. Sisihkan dana darurat untuk mengantisipasi situasi tidak terduga yang dapat mengganggu kemampuan pembayaran cicilan. Contohnya, menyisihkan 10-20% dari pendapatan bulanan untuk dana darurat.

Pertanyaan Penting Sebelum Mengajukan Pinjaman, Tabel Pinjaman Bank BRI Non KUR 2025

Sebelum memutuskan untuk mengambil pinjaman, ajukan beberapa pertanyaan penting kepada petugas Bank BRI. Hal ini akan membantu Anda memahami detail pinjaman dengan lebih baik dan membuat keputusan yang tepat.

- Berapa total biaya yang harus dibayarkan selama masa pinjaman?

- Apa saja persyaratan yang harus dipenuhi untuk mengajukan pinjaman?

- Apa yang terjadi jika saya mengalami kesulitan dalam membayar cicilan?

- Bagaimana cara menghitung total cicilan bulanan?

- Apakah ada biaya tambahan selain suku bunga, biaya administrasi, dan denda keterlambatan?

FAQ Pinjaman Bank BRI Non KUR 2025

Memilih pinjaman yang tepat sangat penting. Berikut ini beberapa pertanyaan umum seputar pinjaman Bank BRI non KUR 2025 beserta jawabannya, yang diharapkan dapat membantu Anda dalam proses pengambilan keputusan.

Jenis Pinjaman Bank BRI Non KUR

Bank BRI menawarkan beragam produk pinjaman non KUR untuk memenuhi berbagai kebutuhan nasabah. Beberapa di antaranya meliputi Kredit Multiguna, Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan Kredit Usaha Rakyat (KUR) Mikro, Kecil, dan Menengah. Setiap jenis kredit memiliki karakteristik, persyaratan, dan suku bunga yang berbeda. Informasi detail mengenai masing-masing produk dapat diperoleh langsung di cabang Bank BRI terdekat atau melalui website resmi Bank BRI.

Suku Bunga Pinjaman Bank BRI Non KUR

Suku bunga pinjaman Bank BRI non KUR bervariasi tergantung jenis pinjaman, jangka waktu, dan profil risiko nasabah. Umumnya, suku bunga ini bersifat kompetitif dan mengikuti kebijakan Bank Indonesia. Untuk informasi suku bunga terkini, disarankan untuk menghubungi langsung cabang Bank BRI atau mengunjungi situs web resmi mereka. Perlu diingat bahwa suku bunga dapat berubah sewaktu-waktu.

Persyaratan Pengajuan Pinjaman Bank BRI Non KUR

Persyaratan pengajuan pinjaman Bank BRI non KUR bervariasi tergantung jenis pinjaman yang diajukan. Namun, secara umum, persyaratan tersebut meliputi persyaratan administrasi seperti KTP, Kartu Keluarga, slip gaji/bukti penghasilan, dan dokumen pendukung lainnya yang dibutuhkan untuk verifikasi identitas dan kemampuan finansial pemohon. Persyaratan yang lebih spesifik akan diinformasikan oleh petugas Bank BRI saat Anda berkonsultasi.

Cara Menghitung Cicilan Pinjaman Bank BRI Non KUR

Perhitungan cicilan pinjaman Bank BRI non KUR dapat dilakukan dengan menggunakan rumus anuitas atau melalui kalkulator kredit yang tersedia di website Bank BRI atau aplikasi mobile banking BRI. Rumus anuitas sendiri cukup kompleks dan melibatkan beberapa variabel seperti jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Untuk mempermudah perhitungan, menggunakan kalkulator kredit online akan menjadi pilihan yang lebih praktis dan akurat.

Cara Mengatasi Kendala dalam Proses Pengajuan Pinjaman

Jika mengalami kendala selama proses pengajuan pinjaman, segera hubungi petugas Bank BRI di cabang terdekat atau melalui layanan call center BRI. Jelaskan secara detail kendala yang Anda hadapi agar petugas dapat memberikan solusi yang tepat. Menyiapkan dokumen yang lengkap dan akurat sejak awal juga dapat meminimalisir kendala dalam proses pengajuan.