Prosedur dan Mekanisme Pengajuan

Tabel Pinjaman Bank BRI Untuk Pns 2025 – Mengajukan pinjaman BRI untuk PNS, baik secara online maupun offline, memiliki prosedur yang relatif mudah diikuti. Keberhasilan pengajuan bergantung pada kelengkapan dokumen dan persyaratan yang dipenuhi. Berikut uraian langkah-langkahnya beserta proses verifikasi dan contoh skenario pengajuan.

Informasi mengenai Tabel Pinjaman Bank BRI Untuk PNS 2025 memang penting bagi para Aparatur Sipil Negara yang berencana mengajukan pinjaman. Perencanaan keuangan yang matang diperlukan, sebagaimana pemilihan aksesoris yang tepat untuk gadget kesayangan. Misalnya, memilih aksesoris yang tepat untuk Samsung Galaxy Z Fold5 Anda sangat penting untuk memaksimalkan fungsinya. Untuk mengetahui lebih lanjut tentang Aksesoris Kompatibel Samsung Galaxy Z Fold5?

, silakan kunjungi tautan tersebut. Kembali ke topik utama, perencanaan pinjaman BRI harus diimbangi dengan kemampuan mengembalikannya tepat waktu, sehingga tidak memberatkan keuangan pribadi. Dengan demikian, perencanaan yang matang untuk kedua hal tersebut sangat diperlukan.

Pengajuan Pinjaman BRI untuk PNS Secara Online, Tabel Pinjaman Bank BRI Untuk Pns 2025

Proses pengajuan pinjaman BRI secara online menawarkan kemudahan dan efisiensi waktu. Berikut langkah-langkahnya:

- Akses website resmi BRI dan cari menu pengajuan pinjaman PNS.

- Daftar atau login ke akun BRI internet banking Anda.

- Isi formulir pengajuan pinjaman secara lengkap dan akurat, termasuk data pribadi, jabatan, dan besaran gaji.

- Unggah dokumen persyaratan yang dibutuhkan, seperti scan KTP, NPWP, SK PNS, dan slip gaji.

- Kirim formulir pengajuan dan tunggu konfirmasi dari pihak BRI.

Pengajuan Pinjaman BRI untuk PNS Secara Offline

Bagi yang lebih nyaman dengan cara konvensional, pengajuan pinjaman secara offline juga dapat dilakukan. Berikut tahapannya:

- Kunjungi cabang BRI terdekat dan mintalah formulir pengajuan pinjaman PNS.

- Isi formulir dengan lengkap dan benar, serta lampirkan semua dokumen persyaratan yang dibutuhkan.

- Serahkan formulir dan dokumen kepada petugas BRI yang berwenang.

- Petugas akan melakukan pengecekan kelengkapan dokumen dan memberikan informasi lebih lanjut mengenai proses selanjutnya.

Proses Verifikasi dan Persetujuan Pinjaman

Setelah pengajuan, BRI akan melakukan verifikasi data dan dokumen yang diajukan. Proses ini meliputi pengecekan riwayat kredit, verifikasi data ke instansi tempat PNS bekerja, dan penilaian kemampuan membayar cicilan. Proses verifikasi biasanya memakan waktu beberapa hari hingga beberapa minggu, tergantung kompleksitas pengajuan dan jumlah pemohon.

Setelah verifikasi selesai, BRI akan memberikan keputusan persetujuan atau penolakan pinjaman. Jika disetujui, PNS akan menerima informasi mengenai besaran pinjaman yang disetujui, suku bunga, jangka waktu pinjaman, dan jadwal pembayaran cicilan.

Alur Diagram Pengajuan Pinjaman

Proses pengajuan pinjaman dapat digambarkan dalam alur diagram sederhana berikut. Mulai dari pengajuan (online/offline), verifikasi data, persetujuan/penolakan, hingga pencairan dana.

Informasi mengenai Tabel Pinjaman Bank BRI Untuk PNS 2025 memang penting bagi para Aparatur Sipil Negara yang berencana mengajukan pinjaman. Perencanaan keuangan yang matang dibutuhkan, termasuk mempertimbangkan bagaimana mengelola dan mendokumentasikan proses tersebut. Mungkin Anda perlu mengedit video tutorial perencanaan keuangan, dan untuk itu, Hp Samsung Terbaik Untuk Edit Video bisa menjadi pilihan yang tepat.

Kembali ke topik pinjaman, pastikan Anda telah memahami detail persyaratan dan suku bunga dalam Tabel Pinjaman Bank BRI Untuk PNS 2025 sebelum mengajukan permohonan.

[Berikut deskripsi alur diagram: Kotak 1: Pengajuan Pinjaman (Online/Offline); Panah ke Kotak 2: Verifikasi Data dan Dokumen; Panah ke Kotak 3: Persetujuan/Penolakan; Panah dari Persetujuan ke Kotak 4: Pencairan Dana; Panah dari Penolakan kembali ke Kotak 1 atau berakhir]

Mencari informasi mengenai Tabel Pinjaman Bank BRI Untuk PNS 2025? Perencanaan keuangan yang matang memang penting, termasuk memikirkan bagaimana mengelola dana setelah mendapatkan pinjaman. Setelah urusan pinjaman beres, mungkin Anda bisa menghilangkan penat dengan sesuatu yang menyenangkan, misalnya membeli smartphone gaming baru.

Lihat saja panduan lengkapnya di Hp Samsung Terbaik Untuk Gaming Panduan Lengkap untuk menemukan pilihan yang tepat. Kembali ke topik utama, memahami detail Tabel Pinjaman Bank BRI Untuk PNS 2025 akan sangat membantu Anda dalam mengambil keputusan keuangan yang bijak.

Contoh Skenario Pengajuan Pinjaman

Bayangkan seorang PNS bernama Budi membutuhkan pinjaman untuk renovasi rumah. Budi mempersiapkan semua dokumen yang dibutuhkan, seperti KTP, NPWP, SK PNS, slip gaji 3 bulan terakhir, dan surat keterangan penghasilan dari instansi tempat ia bekerja. Budi memilih mengajukan pinjaman secara online melalui website BRI. Setelah mengunggah semua dokumen dan mengisi formulir dengan lengkap, Budi menunggu konfirmasi dari BRI. Setelah beberapa hari, Budi menerima pemberitahuan bahwa pengajuannya disetujui. Selanjutnya, Budi menandatangani perjanjian kredit dan dana pinjaman pun dicairkan ke rekening Budi.

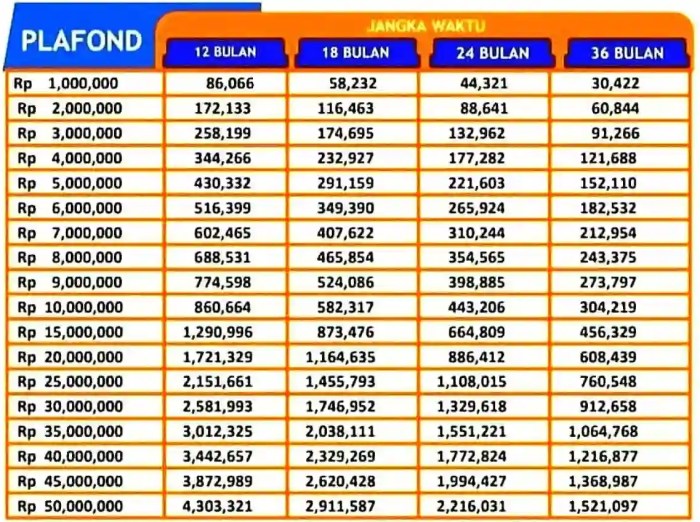

Bunga dan Biaya Pinjaman: Tabel Pinjaman Bank BRI Untuk Pns 2025

Memilih pinjaman bank merupakan keputusan penting, terutama bagi Aparatur Sipil Negara (ASN). Memahami struktur bunga dan biaya yang terkait sangat krusial untuk memastikan Anda mendapatkan penawaran terbaik dan merencanakan keuangan dengan bijak. Berikut ini uraian detail mengenai bunga dan biaya pinjaman BRI untuk PNS di tahun 2025, beserta perbandingannya dengan lembaga keuangan lain.

Perlu diingat bahwa informasi berikut bersifat umum dan dapat berubah sewaktu-waktu. Untuk informasi terkini dan detail, sebaiknya Anda mengunjungi cabang BRI terdekat atau menghubungi layanan pelanggan resmi BRI.

Struktur Bunga Pinjaman BRI untuk PNS

BRI biasanya menawarkan berbagai jenis pinjaman dengan suku bunga yang bervariasi, bergantung pada jenis pinjaman, jangka waktu, dan profil kredit PNS peminjam. Faktor-faktor seperti masa kerja, pangkat/golongan, dan riwayat kredit akan berpengaruh pada suku bunga yang ditawarkan. Pada umumnya, suku bunga pinjaman untuk PNS cenderung lebih kompetitif dibandingkan dengan jenis pinjaman lainnya karena dianggap memiliki risiko kredit yang lebih rendah. Untuk tahun 2025, diperkirakan suku bunga akan berada di kisaran [Rentang Suku Bunga, misal: 7% – 12% per tahun], namun angka pasti akan bergantung pada kebijakan BRI saat itu.

Rincian Biaya Administrasi dan Lainnya

Selain suku bunga, terdapat biaya-biaya lain yang perlu dipertimbangkan. Biaya-biaya ini dapat meliputi biaya administrasi pengajuan pinjaman, biaya provisi (jika ada), dan asuransi (jika diwajibkan). Biaya administrasi biasanya berupa persentase tetap dari jumlah pinjaman atau nominal tetap. Besaran biaya-biaya ini sebaiknya dikonfirmasi langsung kepada pihak BRI sebelum menandatangani perjanjian pinjaman.

Informasi mengenai Tabel Pinjaman Bank BRI untuk PNS 2025 memang penting bagi para aparatur sipil negara. Perencanaan keuangan yang matang sangat dibutuhkan, namun terkadang kita dihadapkan pada kendala teknis seperti smartphone yang lemot. Misalnya, jika Samsung Galaxy S25 Anda tiba-tiba hang, segera cari solusinya di Cara Mengatasi Samsung Galaxy S25 Hang agar proses pengajuan pinjaman tidak terganggu.

Setelah smartphone kembali lancar, Anda dapat melanjutkan proses pengecekan detail tabel pinjaman BRI tersebut dengan lebih efisien. Dengan demikian, perencanaan keuangan Anda terkait pinjaman Bank BRI untuk PNS 2025 dapat berjalan optimal.

Tabel Ringkasan Bunga, Biaya, dan Denda

| Jenis Biaya | Besaran (Contoh) | Keterangan |

|---|---|---|

| Suku Bunga | 9% per tahun | Bergantung pada profil dan jenis pinjaman |

| Biaya Administrasi | Rp 500.000 | Biaya tetap saat pengajuan |

| Denda Keterlambatan | 1% per bulan dari angsuran tertunggak | Dikenakan jika pembayaran angsuran terlambat |

Catatan: Angka-angka pada tabel di atas hanyalah contoh ilustrasi. Besaran biaya aktual dapat berbeda dan perlu dikonfirmasi langsung ke BRI.

Perbandingan Suku Bunga dengan Lembaga Keuangan Lain

Untuk mendapatkan gambaran yang lebih komprehensif, perbandingan suku bunga pinjaman BRI dengan bank atau lembaga keuangan lain perlu dilakukan. Lembaga keuangan lain seperti bank BUMN lainnya (Bank Mandiri, Bank BNI, Bank BTN) atau bank swasta mungkin menawarkan suku bunga yang kompetitif. Perbandingan ini sebaiknya dilakukan dengan mempertimbangkan total biaya, bukan hanya suku bunga saja, karena biaya-biaya lain dapat mempengaruhi total biaya pinjaman.

Kebijakan Pengurangan Bunga atau Promo

BRI terkadang menawarkan program pengurangan bunga atau promo khusus pada periode-periode tertentu, misalnya pada momen hari raya atau program pemerintah. Promo-promo ini dapat berupa diskon suku bunga, pengurangan biaya administrasi, atau penawaran jangka waktu angsuran yang lebih fleksibel. Informasi mengenai promo yang sedang berlangsung dapat diakses melalui website resmi BRI, aplikasi BRImo, atau dengan menghubungi cabang BRI terdekat.

Tips dan Strategi Memilih Pinjaman

Memilih pinjaman yang tepat sangat krusial bagi PNS. Keputusan ini berdampak signifikan pada stabilitas keuangan jangka panjang. Dengan perencanaan matang dan pemahaman yang komprehensif mengenai berbagai jenis pinjaman BRI, Anda dapat memperoleh solusi pendanaan yang sesuai kebutuhan dan kemampuan finansial.

Memilih Jenis Pinjaman BRI yang Sesuai Kebutuhan PNS

BRI menawarkan beragam produk pinjaman, seperti Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), Kredit Multiguna, dan lainnya. Pertimbangkan kebutuhan Anda. Apakah Anda membutuhkan dana untuk membeli rumah, kendaraan, renovasi, atau keperluan konsumtif lainnya? Sesuaikan jenis pinjaman dengan tujuan penggunaan dana tersebut. Perhatikan pula jangka waktu pinjaman dan besaran angsuran yang sesuai dengan penghasilan Anda sebagai PNS.

- KPR BRI cocok untuk pembelian rumah atau renovasi.

- KKB BRI solusi ideal untuk pembelian kendaraan bermotor.

- Kredit Multiguna BRI fleksibel untuk berbagai kebutuhan.

Strategi Mengelola Keuangan untuk Pembayaran Cicilan Pinjaman yang Lancar

Pengelolaan keuangan yang baik sangat penting untuk memastikan pembayaran cicilan pinjaman berjalan lancar. Buatlah anggaran bulanan yang rinci, termasuk penghasilan, pengeluaran tetap, dan pengeluaran tidak terduga. Prioritaskan pembayaran cicilan pinjaman sebagai pos pengeluaran utama. Sisihkan sebagian penghasilan untuk dana darurat guna mengantisipasi situasi tak terduga yang dapat mengganggu kemampuan membayar cicilan.

- Buatlah anggaran bulanan terperinci.

- Prioritaskan pembayaran cicilan.

- Sisihkan dana darurat.

Pentingnya Membaca dan Memahami Syarat dan Ketentuan Pinjaman

Sebelum mengajukan pinjaman, bacalah dan pahami seluruh syarat dan ketentuan yang berlaku. Perhatikan suku bunga, biaya administrasi, denda keterlambatan, dan mekanisme pembayaran. Jangan ragu untuk bertanya kepada petugas BRI jika ada hal yang kurang dipahami. Kejelasan informasi ini akan mencegah masalah di kemudian hari.

Poin-Poin Penting yang Harus Dipertimbangkan Sebelum Mengajukan Pinjaman

Beberapa poin penting yang perlu dipertimbangkan sebelum mengajukan pinjaman antara lain:

| Aspek | Pertimbangan |

|---|---|

| Kemampuan Membayar | Hitung kemampuan membayar cicilan bulanan tanpa mengganggu kebutuhan hidup lainnya. |

| Jangka Waktu Pinjaman | Pilih jangka waktu yang sesuai dengan kemampuan finansial dan tujuan penggunaan dana. |

| Suku Bunga | Bandingkan suku bunga yang ditawarkan oleh berbagai lembaga keuangan. |

| Biaya Tambahan | Perhatikan biaya administrasi, asuransi, dan biaya lainnya. |

Contoh Perencanaan Keuangan PNS yang Akan Mengajukan Pinjaman

Misalnya, seorang PNS dengan gaji Rp 8.000.000 per bulan berencana mengajukan KPR dengan cicilan Rp 3.000.000 per bulan. Ia perlu membuat anggaran yang memastikan sisa penghasilan Rp 5.000.000 cukup untuk kebutuhan hidup sehari-hari, termasuk kebutuhan primer, sekunder, dan dana darurat. Dengan anggaran yang terencana, pembayaran cicilan KPR dapat terpenuhi tanpa menimbulkan masalah keuangan.

Pertanyaan Umum Seputar Pinjaman BRI untuk PNS

Memutuskan untuk mengajukan pinjaman ke Bank BRI sebagai PNS tentu memerlukan pertimbangan matang. Pemahaman yang baik mengenai proses, persyaratan, dan konsekuensi sangat penting. Berikut beberapa pertanyaan umum yang sering diajukan beserta jawabannya, untuk membantu Anda dalam pengambilan keputusan.

Cara Menghitung Cicilan Pinjaman BRI untuk PNS

Menghitung cicilan pinjaman BRI untuk PNS dapat dilakukan dengan beberapa cara. Anda bisa menggunakan kalkulator cicilan yang tersedia di website resmi BRI atau aplikasi BRImo. Cara manual juga bisa dilakukan dengan menggunakan rumus anuitas, meskipun rumus ini cenderung lebih kompleks dan membutuhkan pemahaman matematika finansial. Secara umum, besarnya cicilan dipengaruhi oleh jumlah pinjaman pokok, suku bunga, dan jangka waktu pinjaman. Semakin besar jumlah pinjaman dan suku bunga, semakin besar pula cicilan yang harus dibayarkan. Sebaliknya, semakin panjang jangka waktu pinjaman, semakin kecil cicilan bulanannya, namun total bunga yang dibayarkan akan lebih tinggi.

Konsekuensi Keterlambatan Pembayaran Cicilan

Keterlambatan pembayaran cicilan pinjaman BRI akan berdampak pada reputasi kredit Anda. Bank BRI akan mengenakan denda keterlambatan yang besarannya bervariasi tergantung kebijakan bank dan kesepakatan dalam perjanjian kredit. Selain denda, keterlambatan berulang dapat mengakibatkan penurunan skor kredit Anda, sehingga mempersulit pengajuan pinjaman di masa mendatang. Dalam kasus keterlambatan yang signifikan, bank berhak mengambil tindakan hukum untuk penagihan hutang.

Estimasi Waktu Proses Pengajuan Pinjaman BRI untuk PNS

Proses pengajuan pinjaman BRI untuk PNS bervariasi, tergantung kompleksitas dokumen dan verifikasi data. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh kelengkapan dokumen yang diajukan dan responsivitas pemohon dalam melengkapi persyaratan yang diminta oleh pihak bank. Untuk mempercepat proses, pastikan semua dokumen persyaratan lengkap dan akurat sebelum diajukan.

Batasan Jumlah Pinjaman untuk PNS

Batasan jumlah pinjaman untuk PNS di BRI tidak bersifat tetap dan bervariasi tergantung beberapa faktor, termasuk gaji, masa kerja, dan riwayat kredit. BRI biasanya menetapkan batas maksimal pinjaman berdasarkan kemampuan angsuran debitur, sehingga tidak membebani keuangan PNS. Informasi lebih detail mengenai batasan jumlah pinjaman dapat diperoleh langsung dari kantor cabang BRI terdekat atau melalui layanan konsultasi kredit BRI.

Jenis Jaminan yang Diperlukan untuk Pengajuan Pinjaman

Jenis jaminan yang dibutuhkan untuk mengajuan pinjaman BRI sebagai PNS dapat bervariasi, tergantung jenis dan jumlah pinjaman yang diajukan. Beberapa jenis jaminan yang umum digunakan antara lain adalah jaminan berupa Surat Keterangan Penghasilan (SKP) dari instansi tempat bekerja, jaminan dari pihak ketiga yang kredibel, atau jaminan aset seperti sertifikat tanah atau BPKB kendaraan. Namun, untuk pinjaman dengan jumlah tertentu, pengajuan tanpa jaminan juga dimungkinkan, tergantung pada kebijakan dan penilaian kredit BRI.