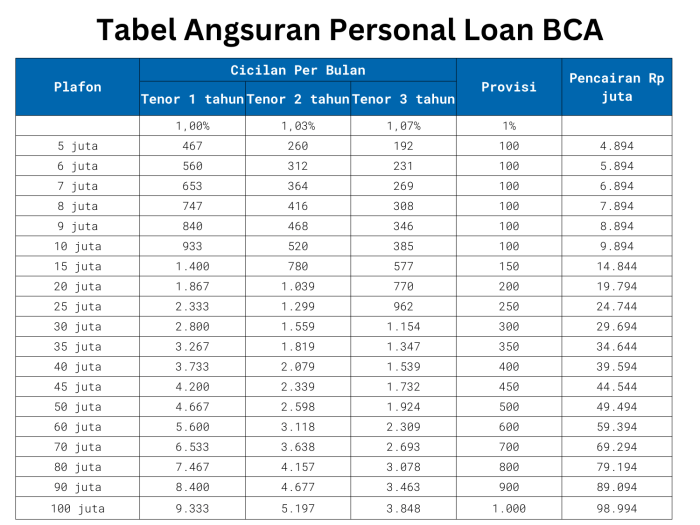

Pinjaman BCA Rp 200 Juta Tahun 2025

Tabel Pinjaman BCA 200 Juta 2025 – Membutuhkan dana segar sebesar Rp 200 juta di tahun 2025? Bank Central Asia (BCA) bisa menjadi salah satu pilihan untuk mengajukan pinjaman. Artikel ini akan membahas berbagai jenis pinjaman yang mungkin ditawarkan BCA untuk nominal tersebut, serta mempertimbangkan kelebihan dan kekurangannya. Kita akan fokus pada gambaran umum proses pengajuan dan persyaratan yang mungkin diperlukan. Target audiens artikel ini adalah calon debitur yang berencana mengajukan pinjaman besar di BCA, khususnya untuk keperluan bisnis atau properti.

Mencari informasi mengenai Tabel Pinjaman BCA 200 Juta 2025? Membandingkan beberapa opsi pinjaman bisa membantu Anda menemukan yang paling sesuai. Sebagai alternatif, Anda mungkin tertarik untuk mengeksplorasi kemudahan pengajuan Pinjaman BNI 2025 melalui jalur yang praktis, yaitu via Whatsapp, Pinjaman BNI 2025 Via Whatsapp. Informasi ini dapat membantu Anda mempertimbangkan pilihan lain sebelum memutuskan untuk menggunakan Tabel Pinjaman BCA 200 Juta 2025.

Pertimbangkan juga suku bunga dan tenor yang ditawarkan sebelum mengambil keputusan final.

Selanjutnya, kita akan mengulas lebih detail mengenai jenis-jenis pinjaman yang relevan, persyaratan yang perlu dipenuhi, serta perkiraan suku bunga dan jangka waktu pinjaman. Poin-poin penting yang akan dibahas meliputi jenis pinjaman BCA yang sesuai, persyaratan pengajuan, perhitungan cicilan, dan tips untuk meningkatkan peluang persetujuan pinjaman.

Jenis Pinjaman BCA Rp 200 Juta

BCA menawarkan beberapa jenis pinjaman yang berpotensi memenuhi kebutuhan dana sebesar Rp 200 juta. Pilihan yang tepat akan bergantung pada tujuan penggunaan dana dan kemampuan calon debitur dalam memenuhi kewajiban pembayaran.

- Kredit Multiguna: Cocok untuk berbagai keperluan, mulai dari renovasi rumah, pendidikan, hingga modal usaha. Persyaratannya umumnya meliputi penghasilan tetap dan agunan (bisa berupa properti atau jaminan lainnya).

- Kredit Investasi: Diperuntukkan bagi keperluan investasi, seperti pembelian properti atau pengembangan usaha. Biasanya memerlukan analisis kelayakan usaha dan agunan yang lebih besar.

- Kredit Modal Kerja: khusus untuk keperluan modal usaha. Pengajuannya biasanya membutuhkan laporan keuangan usaha yang lengkap dan menunjukkan potensi profitabilitas.

Persyaratan Pengajuan Pinjaman

Persyaratan pengajuan pinjaman di BCA bervariasi tergantung jenis pinjaman yang dipilih. Namun, secara umum, beberapa persyaratan yang umum ditemui meliputi:

- Dokumen Identitas: KTP, NPWP, dan Kartu Keluarga.

- Bukti Kepemilikan Aset: Sertifikat tanah, BPKB kendaraan, atau aset lainnya (bergantung jenis pinjaman).

- Slip Gaji atau Surat Keterangan Penghasilan: Sebagai bukti kemampuan calon debitur dalam membayar cicilan.

- Laporan Keuangan (jika diperlukan): khusus untuk pinjaman modal kerja atau investasi.

Perkiraan Suku Bunga dan Jangka Waktu

Suku bunga dan jangka waktu pinjaman di BCA bervariasi dan bergantung pada beberapa faktor, termasuk jenis pinjaman, besarnya pinjaman, dan profil kredit calon debitur. Untuk pinjaman sebesar Rp 200 juta, perkiraan suku bunga bisa berkisar antara 8% hingga 15% per tahun, dengan jangka waktu pinjaman hingga 10 tahun. Namun, angka ini hanyalah perkiraan dan perlu dikonfirmasi langsung ke BCA.

Sebagai contoh, seorang debitur dengan profil kredit baik dan agunan yang memadai mungkin mendapatkan suku bunga yang lebih rendah dan jangka waktu yang lebih panjang dibandingkan dengan debitur dengan profil kredit kurang baik.

Tips Meningkatkan Peluang Persetujuan Pinjaman

Untuk meningkatkan peluang persetujuan pinjaman, perhatikan beberapa hal berikut:

- Memiliki Riwayat Kredit yang Baik: Bayar cicilan tepat waktu untuk pinjaman sebelumnya.

- Menyiapkan Dokumen yang Lengkap dan Benar: Hindari kesalahan atau kekurangan dokumen.

- Menunjukkan Kemampuan Membayar: Buktikan bahwa Anda mampu membayar cicilan sesuai kesepakatan.

- Memilih Jenis Pinjaman yang Tepat: Sesuaikan jenis pinjaman dengan kebutuhan dan kemampuan Anda.

Persyaratan Pengajuan Pinjaman

Mengajukan pinjaman sebesar Rp 200 juta di BCA pada tahun 2025 membutuhkan persiapan yang matang. Keberhasilan pengajuan sangat bergantung pada pemenuhan persyaratan yang ditetapkan oleh bank. Berikut ini rincian persyaratan yang perlu Anda perhatikan.

Persyaratan Pengajuan Pinjaman BCA Rp 200 Juta, Tabel Pinjaman BCA 200 Juta 2025

Berikut tabel yang merangkum persyaratan pengajuan pinjaman BCA Rp 200 juta. Perlu diingat bahwa persyaratan ini bersifat umum dan dapat berubah sewaktu-waktu. Sebaiknya Anda menghubungi pihak BCA secara langsung untuk informasi terkini.

| Persyaratan | Jenis Dokumen | Detail Persyaratan | Catatan |

|---|---|---|---|

| Identitas Pemohon | KTP, KK | KTP dan Kartu Keluarga yang masih berlaku dan sesuai dengan data diri. | Pastikan data di KTP dan KK akurat dan sesuai. |

| Bukti Penghasilan | Slip Gaji, Surat Keterangan Penghasilan | Penghasilan minimal disesuaikan dengan besarnya pinjaman dan kebijakan BCA. Biasanya dibutuhkan bukti penghasilan minimal 3 bulan terakhir. | Penghasilan yang konsisten dan stabil sangat penting. |

| Aset Jaminan | Sertifikat Tanah, BPKB Kendaraan | BCA mungkin mensyaratkan aset jaminan sebagai agunan pinjaman. Nilai aset harus sesuai dengan kebijakan yang berlaku. | Aset yang diajukan sebagai jaminan harus bebas dari sengketa. |

| Riwayat Kredit | Laporan BI Checking | Riwayat kredit yang baik dan lancar akan meningkatkan peluang persetujuan pinjaman. | Hindari tunggakan pembayaran pada pinjaman sebelumnya. |

Contoh Kasus Pemenuhan Syarat

Berikut ilustrasi kasus pemohon yang memenuhi dan tidak memenuhi syarat.

Kasus 1 (Memenuhi Syarat): Bu Ani, seorang karyawan tetap dengan penghasilan Rp 15 juta per bulan, memiliki sertifikat rumah dan riwayat kredit yang baik. Ia mengajukan pinjaman Rp 200 juta untuk renovasi rumah. Kemungkinan besar pengajuan Bu Ani akan disetujui karena memenuhi persyaratan utama.

Kasus 2 (Tidak Memenuhi Syarat): Pak Budi, seorang wiraswasta dengan penghasilan tidak tetap dan memiliki riwayat kredit yang buruk karena pernah mengalami tunggakan pembayaran. Ia mengajukan pinjaman Rp 200 juta tanpa jaminan. Kemungkinan besar pengajuan Pak Budi akan ditolak karena tidak memenuhi beberapa persyaratan utama.

Persyaratan Tambahan

BCA berhak meminta persyaratan tambahan sesuai dengan kebijakan dan penilaian risiko internal. Persyaratan tambahan ini bisa berupa dokumen pendukung lain atau informasi lebih detail mengenai keuangan pemohon.

Pentingnya Kelengkapan Dokumen

Melengkapi dokumen dengan benar dan akurat sangat penting untuk mempercepat proses pengajuan pinjaman dan meningkatkan peluang persetujuan. Dokumen yang tidak lengkap atau mengandung kesalahan dapat menyebabkan penundaan bahkan penolakan pengajuan.

Membutuhkan informasi detail mengenai Tabel Pinjaman BCA 200 Juta di tahun 2025? Perencanaan keuangan yang matang tentu penting. Sebagai perbandingan, Anda juga bisa melihat penawaran menarik dari Kredit BNI Kur 2025 yang mungkin sesuai kebutuhan. Dengan membandingkan beberapa opsi, seperti penawaran BCA dan BNI, Anda dapat memilih skema pinjaman yang paling menguntungkan. Kembali ke Tabel Pinjaman BCA 200 Juta 2025, pastikan untuk mempertimbangkan suku bunga dan jangka waktu pinjaman sebelum memutuskan.

Prosedur Pengajuan Pinjaman

Mengajukan pinjaman BCA Rp 200 juta pada tahun 2025 memerlukan pemahaman yang baik terhadap prosedur yang berlaku. Prosesnya dapat dilakukan secara online maupun offline, masing-masing dengan kelebihan dan kekurangannya sendiri. Berikut uraian detail mengenai langkah-langkah pengajuan, perbedaan prosedur, estimasi waktu, dan potensi kendala yang mungkin dihadapi.

Membandingkan tabel pinjaman BCA 200 juta di tahun 2025 dengan opsi lain tentu penting. Anda mungkin tertarik untuk melihat suku bunga dan persyaratan yang ditawarkan oleh bank lain. Sebagai contoh, untuk informasi lebih lanjut mengenai pilihan pembiayaan lain, Anda bisa mengeksplorasi informasi mengenai Pinjaman BNI 2025 , yang bisa menjadi alternatif yang perlu dipertimbangkan. Kembali ke Tabel Pinjaman BCA 200 Juta 2025, perencanaan keuangan yang matang tetap menjadi kunci dalam menentukan pilihan pinjaman yang tepat sesuai kebutuhan Anda.

Langkah-langkah Pengajuan Pinjaman BCA Rp 200 Juta

Proses pengajuan pinjaman, baik online maupun offline, umumnya mengikuti alur yang sistematis. Ketelitian dalam setiap tahap akan mempercepat proses persetujuan dan pencairan dana.

- Tahap Persiapan: Mengumpulkan seluruh dokumen persyaratan yang dibutuhkan, seperti KTP, NPWP, slip gaji/bukti penghasilan, dan dokumen pendukung lainnya sesuai ketentuan BCA. Persiapan yang matang akan mempercepat proses selanjutnya.

- Pengajuan: Melakukan pengajuan pinjaman melalui kanal yang dipilih, baik secara online melalui aplikasi BCA Mobile atau website resmi BCA, maupun secara offline dengan mengunjungi cabang BCA terdekat.

- Verifikasi Dokumen: Pihak BCA akan memverifikasi kelengkapan dan keabsahan dokumen yang diajukan. Tahap ini penting untuk memastikan data peminjam akurat dan memenuhi persyaratan.

- Analisa Kredit: BCA akan melakukan analisa kelayakan kredit peminjam berdasarkan data yang diberikan. Proses ini menentukan persetujuan atau penolakan pinjaman.

- Penandatanganan Perjanjian: Setelah disetujui, peminjam akan menandatangani perjanjian kredit yang memuat seluruh kesepakatan dan kewajiban. Bacalah perjanjian dengan teliti sebelum menandatanganinya.

- Pencairan Dana: Dana pinjaman akan dicairkan ke rekening peminjam setelah seluruh proses selesai dan perjanjian ditandatangani. Waktu pencairan bervariasi tergantung proses verifikasi dan persetujuan.

Flowchart Pengajuan Pinjaman

Berikut ilustrasi alur pengajuan pinjaman dalam bentuk poin:

- Persiapan Dokumen →

- Pengajuan Pinjaman (Online/Offline) →

- Verifikasi Dokumen →

- Analisa Kredit →

- Persetujuan/Penolakan →

- Penandatanganan Perjanjian (jika disetujui) →

- Pencairan Dana

Perbedaan Prosedur Pengajuan Online dan Offline

Meskipun alur utamanya sama, terdapat perbedaan signifikan antara pengajuan online dan offline. Pilihan metode bergantung pada preferensi dan kenyamanan peminjam.

| Aspek | Pengajuan Online | Pengajuan Offline |

|---|---|---|

| Kemudahan Akses | Lebih mudah dan fleksibel, dapat dilakukan kapan saja dan di mana saja | Membutuhkan kunjungan langsung ke cabang BCA |

| Waktu Proses | Potensial lebih cepat, tergantung antrian sistem | Potensial lebih lama, tergantung antrian di cabang |

| Bantuan | Terbatas pada informasi yang tersedia online | Mendapatkan bantuan langsung dari petugas cabang |

Estimasi Waktu Proses Pengajuan

Waktu yang dibutuhkan untuk setiap tahap bervariasi, tergantung kompleksitas data dan antrian. Berikut estimasi waktu yang bersifat umum:

- Persiapan Dokumen: 1-3 hari

- Pengajuan: 1 hari

- Verifikasi Dokumen: 2-5 hari kerja

- Analisa Kredit: 3-7 hari kerja

- Penandatanganan Perjanjian: 1 hari

- Pencairan Dana: 1-2 hari kerja

Total waktu keseluruhan diperkirakan berkisar antara 8-20 hari kerja, tergantung kompleksitas kasus.

Potensi Kendala Selama Proses Pengajuan

Beberapa kendala yang mungkin terjadi selama proses pengajuan meliputi:

- Dokumen tidak lengkap atau tidak valid.

- Data yang diberikan tidak akurat atau tidak konsisten.

- Riwayat kredit yang buruk.

- Sistem online mengalami gangguan.

- Antrian yang panjang di cabang BCA.

Untuk meminimalisir kendala, pastikan semua dokumen lengkap dan akurat, serta pastikan riwayat kredit Anda baik. Jika menggunakan metode online, pastikan koneksi internet stabil.

Mencari informasi mengenai Tabel Pinjaman BCA 200 Juta 2025? Membandingkan suku bunga dan tenor pinjaman tentu penting. Sebagai pertimbangan, Anda juga bisa melihat berbagai pilihan lain, seperti Jenis Pinjaman BNI 2025 , untuk mendapatkan gambaran lebih luas mengenai produk pinjaman perbankan. Setelah mempertimbangkan beberapa opsi, kembali ke analisis Tabel Pinjaman BCA 200 Juta 2025 akan membantu Anda menentukan pilihan yang paling sesuai dengan kebutuhan finansial.

Perencanaan yang matang sangat krusial sebelum memutuskan untuk mengajukan pinjaman.

Jenis Pinjaman dan Suku Bunga: Tabel Pinjaman BCA 200 Juta 2025

Memutuskan untuk mengajukan pinjaman sebesar Rp 200 juta di BCA pada tahun 2025 membutuhkan pertimbangan matang, terutama terkait jenis pinjaman dan suku bunganya. Memahami pilihan yang tersedia dan faktor-faktor yang mempengaruhinya akan membantu Anda membuat keputusan finansial yang bijak.

Berikut ini beberapa jenis pinjaman yang mungkin ditawarkan BCA dan perbandingannya. Perlu diingat bahwa suku bunga dan ketentuan lainnya dapat berubah sewaktu-waktu, sehingga informasi di bawah ini bersifat estimasi dan sebaiknya dikonfirmasi langsung ke BCA.

Jenis Pinjaman dan Perbandingannya

| Jenis Pinjaman | Suku Bunga (Estimasi, % per tahun) | Tenor (Bulan) | Keunggulan | Kekurangan |

|---|---|---|---|---|

| Kredit Pemilikan Rumah (KPR) | 7 – 11% | 60 – 360 | Tenor panjang, bunga relatif rendah, aset sebagai jaminan | Proses pengajuan yang lebih kompleks, membutuhkan agunan berupa properti |

| Kredit Kendaraan Bermotor (KKB) | 8 – 12% | 12 – 60 | Proses relatif cepat, kendaraan sebagai jaminan | Bunga cenderung lebih tinggi dibandingkan KPR, tenor lebih pendek |

| Pinjaman Modal Kerja | 10 – 15% | 12 – 36 | Fleksibel, dapat digunakan untuk berbagai keperluan bisnis | Bunga relatif tinggi, membutuhkan analisis kelayakan usaha yang ketat |

| Kredit Tanpa Agunan (KTA) | 12 – 18% | 12 – 60 | Proses pengajuan relatif mudah, tanpa agunan | Bunga cenderung paling tinggi, limit pinjaman mungkin lebih rendah |

Faktor-faktor yang Mempengaruhi Suku Bunga

Beberapa faktor kunci yang menentukan suku bunga pinjaman antara lain adalah profil kredit peminjam (scoring kredit), jenis pinjaman yang diajukan, tenor pinjaman, kondisi ekonomi makro, dan kebijakan moneter Bank Indonesia. Semakin baik profil kredit peminjam, semakin rendah suku bunga yang ditawarkan. Tenor pinjaman yang lebih panjang umumnya berakibat pada suku bunga yang lebih tinggi. Kondisi ekonomi yang tidak stabil juga dapat berdampak pada peningkatan suku bunga.

Kemungkinan Promo dan Penawaran Khusus

BCA seringkali menawarkan promo dan penawaran khusus untuk berbagai jenis pinjaman, seperti penurunan suku bunga, keringanan biaya administrasi, atau hadiah tambahan. Promo ini biasanya berlaku untuk periode tertentu dan memiliki syarat dan ketentuan yang berlaku. Informasi terkini mengenai promo dapat diperoleh melalui website resmi BCA, aplikasi mobile banking BCA, atau cabang BCA terdekat.

Pentingnya Membandingkan Suku Bunga

Sebelum memutuskan jenis pinjaman, sangat penting untuk membandingkan suku bunga yang ditawarkan oleh berbagai lembaga keuangan, termasuk BCA. Perbedaan suku bunga, meskipun terkadang tampak kecil, dapat berdampak signifikan pada total biaya pinjaman dalam jangka panjang. Dengan membandingkan, Anda dapat memilih opsi pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Biaya-Biaya Tambahan Pinjaman BCA Rp 200 Juta

Selain suku bunga yang menjadi komponen utama dalam perhitungan cicilan pinjaman, terdapat beberapa biaya tambahan yang perlu Anda pertimbangkan ketika mengajukan pinjaman di BCA. Memahami rincian biaya ini penting agar Anda dapat merencanakan anggaran keuangan dengan lebih akurat dan menghindari kejutan biaya di kemudian hari. Berikut penjelasan detail mengenai biaya-biaya tambahan tersebut.

Perlu diingat bahwa besaran biaya-biaya ini dapat berubah sewaktu-waktu sesuai kebijakan BCA. Informasi di bawah ini merupakan estimasi dan sebaiknya dikonfirmasi langsung ke pihak BCA untuk mendapatkan informasi terkini dan yang paling akurat.

Rincian Biaya Tambahan Pinjaman BCA

Berikut tabel yang merangkum estimasi biaya tambahan yang mungkin dikenakan BCA untuk pinjaman Rp 200 juta. Besaran biaya ini dapat bervariasi tergantung jenis pinjaman, jangka waktu, dan profil peminjam.

| Jenis Biaya | Besaran Biaya (Estimasi) | Keterangan |

|---|---|---|

| Biaya Administrasi | Rp 500.000 – Rp 1.000.000 | Biaya yang dikenakan untuk proses administrasi pengajuan pinjaman. Besarannya bervariasi tergantung kompleksitas pengajuan. |

| Biaya Provisi | 1% – 3% dari jumlah pinjaman | Biaya yang dibebankan di awal pinjaman sebagai kompensasi atas proses pencairan dana. Untuk pinjaman Rp 200 juta, estimasi biaya provisi berkisar antara Rp 2.000.000 hingga Rp 6.000.000. |

| Asuransi Jiwa/Kredit | Variabel, tergantung polis yang dipilih | Biaya premi asuransi yang melindungi pinjaman Anda jika terjadi hal-hal yang tidak diinginkan seperti kematian atau kecelakaan. Besaran premi akan disesuaikan dengan profil risiko peminjam dan jangka waktu pinjaman. Opsional, tetapi disarankan untuk mengurangi risiko finansial. |

| Biaya Pencairan | Rp 100.000 – Rp 250.000 | Biaya yang dikenakan untuk proses pencairan dana pinjaman ke rekening Anda. |

Contoh Perhitungan Total Biaya Pinjaman

Misalnya, Anda mengajukan pinjaman Rp 200 juta dengan biaya administrasi Rp 750.000, biaya provisi 2% (Rp 4.000.000), dan premi asuransi jiwa Rp 1.000.000 per tahun selama 5 tahun (total Rp 5.000.000). Maka total biaya tambahan yang harus Anda bayarkan di awal adalah Rp 9.750.000 (Rp 750.000 + Rp 4.000.000 + Rp 5.000.000). Ini belum termasuk bunga pinjaman yang akan dibayarkan secara berkala.

Tips Meminimalisir Biaya Tambahan

Berikut beberapa tips untuk meminimalisir biaya tambahan pinjaman:

- Bandingkan suku bunga dan biaya-biaya tambahan dari berbagai bank atau lembaga keuangan sebelum memutuskan untuk meminjam.

- Pilih jangka waktu pinjaman yang sesuai dengan kemampuan Anda untuk membayar agar total bunga yang dibayarkan lebih rendah.

- Pertimbangkan dengan cermat kebutuhan akan asuransi kredit. Meskipun opsional, asuransi ini dapat memberikan perlindungan finansial.

- Pastikan Anda memahami semua detail biaya dan persyaratan pinjaman sebelum menandatangani perjanjian.

- Memiliki riwayat kredit yang baik dapat meningkatkan peluang Anda untuk mendapatkan suku bunga yang lebih rendah dan negosiasi biaya yang lebih baik.