Pinjaman BNI 15 Tahun di 2025

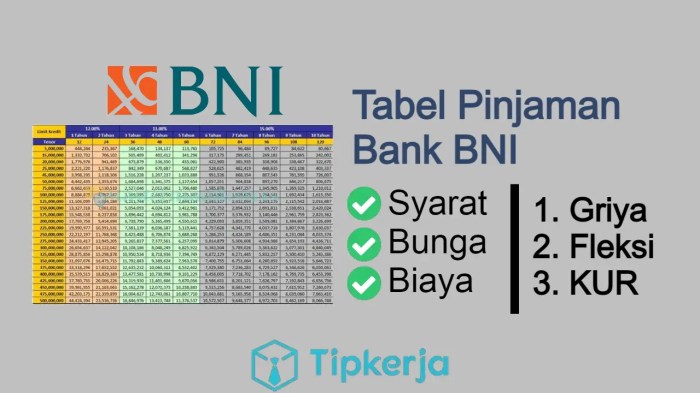

Tabel Pinjaman BNI 2025 15 Tahun – Memperkirakan detail produk pinjaman BNI dengan tenor 15 tahun di tahun 2025 membutuhkan pertimbangan beberapa faktor, mengingat suku bunga dan kebijakan perbankan dapat berubah. Namun, berdasarkan tren dan informasi terkini, kita dapat memberikan gambaran umum mengenai kemungkinan produk dan persyaratannya.

Sebagai gambaran, BNI kemungkinan akan menawarkan beberapa jenis pinjaman dengan tenor 15 tahun, menyesuaikan dengan kebutuhan nasabah. Persyaratan dan ketentuan, seperti agunan, penghasilan minimum, dan skor kredit, diperkirakan akan serupa dengan produk pinjaman jangka panjang BNI yang sudah ada saat ini, dengan penyesuaian sesuai kondisi ekonomi pada tahun 2025.

Jenis Pinjaman BNI dengan Tenor 15 Tahun

Prediksi jenis pinjaman yang mungkin ditawarkan BNI dengan tenor 15 tahun meliputi Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB) untuk pembelian properti atau kendaraan bernilai tinggi, dan kemungkinan Kredit Multiguna dengan jangka waktu yang lebih panjang untuk memenuhi kebutuhan konsumtif jangka panjang. Namun, perlu diingat bahwa ini hanya prediksi dan BNI dapat menawarkan produk lain yang disesuaikan dengan pasar.

Membahas Tabel Pinjaman BNI 2025 15 Tahun, kita perlu mempertimbangkan berbagai faktor, termasuk jangka waktu pinjaman. Informasi mengenai suku bunga dan persyaratannya tentu penting. Untuk pensiunan, kemudahan akses kredit juga menjadi pertimbangan utama, dan informasi detailnya bisa Anda temukan di Tabel Pinjaman BNI 2025 Untuk Pensiunan. Dengan memahami kedua tabel ini, Anda dapat membandingkan dan memilih skema pinjaman BNI 2025 15 tahun yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Perbandingan Suku Bunga dengan Bank Lain

Membandingkan suku bunga BNI dengan bank lain untuk pinjaman 15 tahun di 2025 memerlukan data aktual yang baru tersedia mendekati tahun tersebut. Namun, sebagai gambaran umum, suku bunga akan dipengaruhi oleh kondisi ekonomi makro, seperti inflasi dan suku bunga acuan Bank Indonesia. Biasanya, bank akan bersaing dalam menawarkan suku bunga yang kompetitif, sehingga perbandingan akan bergantung pada profil risiko nasabah dan jenis pinjaman yang dipilih.

Sebagai contoh, jika suku bunga acuan rendah, maka suku bunga pinjaman cenderung lebih rendah juga. Sebaliknya, jika suku bunga acuan tinggi, maka suku bunga pinjaman juga akan cenderung tinggi. Perlu dicatat bahwa selain suku bunga, biaya-biaya administrasi dan asuransi juga perlu dipertimbangkan dalam perbandingan total biaya pinjaman.

Tabel Pinjaman BNI 2025 15 Tahun memang memberikan gambaran komprehensif mengenai skema cicilan. Namun, bagi Anda yang membutuhkan solusi lebih fleksibel, perlu dipertimbangkan juga opsi lain seperti Pinjaman Kur BNI 2025 Tanpa Jaminan , yang mungkin lebih sesuai dengan kondisi keuangan Anda. Kemudahan akses dan persyaratan yang lebih ringan bisa menjadi pertimbangan. Setelah mengeksplorasi pilihan tersebut, Anda dapat kembali menganalisis Tabel Pinjaman BNI 2025 15 Tahun dan membandingkannya untuk menentukan pilihan yang paling tepat.

Simulasi Pinjaman BNI 15 Tahun

Berikut simulasi pinjaman dengan asumsi suku bunga tertentu. Perlu diingat bahwa ini hanyalah contoh dan suku bunga aktual akan berbeda tergantung kebijakan BNI dan profil risiko nasabah pada tahun 2025.

| Besar Pinjaman (Rp) | Suku Bunga (%) | Angsuran Bulanan (Estimasi) | Total Angsuran (Estimasi) |

|---|---|---|---|

| 500.000.000 | 9% | 5.000.000 | 900.000.000 |

| 750.000.000 | 10% | 7.700.000 | 1.386.000.000 |

| 1.000.000.000 | 11% | 10.500.000 | 1.890.000.000 |

Catatan: Angsuran bulanan dan total angsuran di atas merupakan estimasi dan belum termasuk biaya-biaya lain yang mungkin berlaku.

Tabel Simulasi Pinjaman BNI 15 Tahun (2025)

Berikut disajikan simulasi perhitungan cicilan pinjaman BNI selama 15 tahun (dengan asumsi tahun 2025). Simulasi ini bertujuan memberikan gambaran umum biaya dan angsuran yang mungkin Anda hadapi. Perlu diingat bahwa angka-angka ini bersifat ilustrasi dan suku bunga sebenarnya dapat bervariasi tergantung kebijakan BNI dan profil peminjam.

Simulasi Cicilan Pinjaman Berbagai Nominal

Tabel berikut menunjukkan perbandingan cicilan bulanan untuk berbagai nominal pinjaman dengan asumsi suku bunga tetap sebesar 10% per tahun. Angka ini hanya contoh dan dapat berbeda di lapangan.

| Nominal Pinjaman (Rp) | Suku Bunga (%) | Angsuran Bulanan (Rp) | Total Angsuran (Rp) |

|---|---|---|---|

| 100.000.000 | 10 | 965.022 | 1.757.039.600 |

| 200.000.000 | 10 | 1.930.044 | 3.514.079.200 |

| 300.000.000 | 10 | 2.895.066 | 5.271.118.800 |

Perhatikan bahwa total angsuran jauh lebih besar dari nominal pinjaman karena sudah termasuk bunga.

Dampak Perubahan Suku Bunga terhadap Cicilan

Tabel ini menunjukkan bagaimana perubahan suku bunga mempengaruhi cicilan bulanan untuk pinjaman sebesar Rp 200.000.000.

| Suku Bunga (%) | Angsuran Bulanan (Rp) |

|---|---|

| 9 | 1.835.638 |

| 10 | 1.930.044 |

| 11 | 2.027.205 |

Terlihat jelas bahwa peningkatan suku bunga akan meningkatkan jumlah cicilan bulanan yang harus dibayarkan.

Perbandingan Total Biaya Pinjaman

Tabel berikut membandingkan total biaya pinjaman (termasuk bunga) untuk berbagai nominal pinjaman dengan suku bunga 10%.

| Nominal Pinjaman (Rp) | Total Angsuran (Rp) | Total Bunga (Rp) |

|---|---|---|

| 100.000.000 | 1.757.039.600 | 757.039.600 |

| 200.000.000 | 3.514.079.200 | 1.514.079.200 |

| 300.000.000 | 5.271.118.800 | 2.271.118.800 |

Total bunga yang dibayarkan meningkat secara signifikan seiring dengan bertambahnya nominal pinjaman.

Biaya-biaya Tambahan Pinjaman

Selain angsuran pokok dan bunga, terdapat beberapa biaya tambahan yang mungkin dikenakan oleh BNI. Besaran biaya ini dapat bervariasi.

- Biaya Administrasi: Biaya ini biasanya dibebankan di awal proses pengajuan pinjaman.

- Asuransi Jiwa/Kredit: Beberapa jenis pinjaman mewajibkan nasabah untuk mengambil asuransi jiwa atau kredit sebagai jaminan.

- Biaya Provisi: Biaya ini mungkin dikenakan sebagai persentase dari jumlah pinjaman yang disetujui.

- Biaya Pencairan: Biaya yang dikenakan saat dana pinjaman dicairkan ke rekening peminjam.

Sangat penting untuk menanyakan secara rinci semua biaya yang terkait dengan pinjaman kepada pihak BNI sebelum menandatangani perjanjian.

Tabel Pinjaman BNI 2025 15 Tahun memang memberikan gambaran detail mengenai angsuran bulanan. Namun, perlu diingat bahwa informasi tersebut mungkin belum mencakup semua jenis pinjaman. Jika Anda mencari opsi yang lebih fleksibel, pertimbangkan juga Pinjaman BNI 2025 Tanpa Jaminan , yang bisa jadi alternatif menarik. Kembali ke Tabel Pinjaman BNI 2025 15 Tahun, pahami dengan cermat detail suku bunga dan persyaratannya sebelum mengajukan permohonan, karena masing-masing jenis pinjaman memiliki ketentuan yang berbeda.

Persyaratan dan Ketentuan Pinjaman

Mengajukan pinjaman BNI dengan jangka waktu 15 tahun membutuhkan pemahaman yang baik tentang persyaratan dan ketentuan yang berlaku. Kejelasan mengenai hal ini akan membantu proses pengajuan berjalan lancar dan menghindari potensi masalah di masa mendatang. Berikut rincian lebih lanjut mengenai persyaratan dan ketentuan yang perlu diperhatikan.

Persyaratan Umum Pinjaman BNI 15 Tahun

Bank BNI menetapkan beberapa persyaratan umum untuk calon debitur yang ingin mengajukan pinjaman dengan jangka waktu 15 tahun. Persyaratan ini bertujuan untuk memastikan kemampuan debitur dalam melunasi kewajiban finansialnya. Perlu diingat bahwa persyaratan ini dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru di situs resmi BNI atau menghubungi cabang terdekat.

- Usia minimal biasanya 21 tahun dan maksimal sesuai dengan kebijakan BNI yang berlaku.

- Memiliki penghasilan tetap dan stabil, minimal sesuai dengan ketentuan yang ditetapkan oleh BNI. Besaran penghasilan minimal ini akan bergantung pada jenis pinjaman dan jumlah pinjaman yang diajukan.

- Memiliki pekerjaan tetap atau usaha yang berjalan minimal selama beberapa tahun (masa kerja minimal biasanya ditentukan oleh BNI).

- Memiliki Kartu Tanda Penduduk (KTP), Kartu Keluarga (KK), dan NPWP (Nomor Pokok Wajib Pajak).

Dokumen yang Diperlukan untuk Pengajuan Pinjaman

Selain memenuhi persyaratan umum, calon debitur juga perlu melengkapi dokumen-dokumen yang dibutuhkan untuk proses pengajuan pinjaman. Kelengkapan dokumen ini akan mempercepat proses verifikasi dan persetujuan pinjaman.

- Fotokopi KTP dan KK yang masih berlaku.

- Slip gaji atau Surat Keterangan Penghasilan (SKP) 3 bulan terakhir (untuk karyawan).

- Surat Keterangan Usaha (SKU) dan laporan keuangan (untuk wiraswasta).

- Dokumen pendukung lainnya yang mungkin diminta oleh BNI, seperti bukti kepemilikan aset atau jaminan.

Ketentuan Pelunasan Pinjaman Sebelum Jatuh Tempo

BNI biasanya memiliki kebijakan mengenai pelunasan pinjaman sebelum jatuh tempo. Meskipun diperbolehkan, pelunasan dini mungkin dikenakan biaya administrasi atau denda tertentu. Besaran biaya ini akan diinformasikan secara detail pada saat pengajuan pinjaman atau dapat dikonfirmasi langsung kepada petugas BNI.

- Kemungkinan adanya biaya administrasi pelunasan dini.

- Proses pelunasan harus mengikuti prosedur yang ditetapkan oleh BNI.

- Penting untuk berkonsultasi dengan petugas BNI untuk mengetahui detail biaya dan prosedur pelunasan dini.

Konsekuensi Keterlambatan Pembayaran Cicilan

Keterlambatan pembayaran cicilan akan berdampak pada reputasi kredit debitur dan menimbulkan konsekuensi finansial. BNI akan mengenakan denda keterlambatan yang besarannya bervariasi tergantung pada kebijakan dan kesepakatan yang tertera dalam perjanjian kredit.

Tabel Pinjaman BNI 2025 15 tahun memberikan gambaran detail mengenai angsuran dan bunga pinjaman. Informasi ini penting untuk perencanaan keuangan jangka panjang. Nah, bagi Anda yang sudah memiliki pinjaman Kupedes dan ingin menambahnya, silahkan cek Syarat Top Up Pinjaman Kupedes BNI 2025 terlebih dahulu. Memahami syarat top up ini akan membantu Anda dalam merencanakan penggunaan dana tambahan dan menyesuaikannya dengan kemampuan pembayaran sesuai tabel pinjaman BNI 2025 15 tahun yang telah Anda pilih.

Dengan begitu, Anda dapat mengambil keputusan yang tepat dan terhindar dari masalah keuangan di kemudian hari.

- Denda keterlambatan pembayaran cicilan.

- Penetapan bunga keterlambatan yang akan menambah jumlah total tagihan.

- Potensi penurunan skor kredit yang dapat mempersulit pengajuan pinjaman di masa mendatang.

Kebijakan BNI Terkait Perpanjangan Jangka Waktu Pinjaman

Dalam kondisi tertentu, debitur mungkin mengajukan permohonan perpanjangan jangka waktu pinjaman. Namun, permohonan ini akan melalui proses evaluasi dan persetujuan dari BNI. Keputusan perpanjangan akan mempertimbangkan riwayat pembayaran debitur dan kondisi keuangannya.

- Permohonan perpanjangan jangka waktu pinjaman harus diajukan secara resmi kepada BNI.

- BNI akan mengevaluasi kemampuan keuangan debitur sebelum memberikan persetujuan.

- Adanya kemungkinan penyesuaian suku bunga atau biaya administrasi terkait perpanjangan jangka waktu pinjaman.

Keuntungan dan Kerugian Pinjaman BNI 15 Tahun: Tabel Pinjaman BNI 2025 15 Tahun

Memilih tenor pinjaman, termasuk tenor 15 tahun untuk pinjaman BNI, merupakan keputusan penting yang berdampak signifikan pada keuangan jangka panjang. Memahami keuntungan dan kerugian dari tenor panjang ini dibandingkan dengan tenor yang lebih pendek, seperti 10 tahun, sangat krusial sebelum mengajukan permohonan. Berikut uraian detailnya.

Keuntungan Pinjaman BNI Tenor 15 Tahun

Memilih tenor pinjaman 15 tahun menawarkan beberapa keuntungan, terutama bagi peminjam dengan kondisi keuangan tertentu. Angsuran bulanan yang lebih rendah menjadi daya tarik utama. Dengan jangka waktu yang lebih panjang, beban finansial per bulan akan terasa lebih ringan. Hal ini memberikan fleksibilitas finansial yang lebih besar untuk mengalokasikan dana untuk kebutuhan lain.

- Angsuran bulanan lebih rendah, sehingga beban finansial lebih ringan.

- Lebih banyak fleksibilitas finansial untuk mengalokasikan dana untuk kebutuhan lain.

- Lebih mudah dalam merencanakan pengeluaran bulanan.

Kerugian Pinjaman BNI Tenor 15 Tahun

Meskipun menawarkan kemudahan dalam angsuran bulanan, tenor 15 tahun juga memiliki beberapa kerugian yang perlu dipertimbangkan. Total bunga yang dibayarkan akan jauh lebih besar dibandingkan dengan tenor yang lebih pendek. Hal ini disebabkan oleh jangka waktu pembayaran yang lebih lama. Selain itu, fleksibilitas dalam hal pembayaran lunas (pelunasan lebih cepat) mungkin akan sedikit lebih sulit karena jumlah total yang harus dilunasi akan lebih besar.

- Total bunga yang dibayarkan jauh lebih besar.

- Jumlah total yang harus dibayarkan lebih tinggi.

- Fleksibilitas dalam pelunasan lebih cepat mungkin lebih sulit.

Perbandingan Tenor 15 Tahun dan 10 Tahun

Perbandingan antara tenor 15 tahun dan 10 tahun sangat bergantung pada kemampuan finansial dan prioritas peminjam. Tenor 15 tahun menawarkan angsuran bulanan yang lebih rendah, tetapi dengan total biaya yang jauh lebih tinggi. Tenor 10 tahun memiliki angsuran bulanan yang lebih tinggi, tetapi total biaya yang lebih rendah. Pemilihan yang tepat bergantung pada apakah prioritasnya adalah meringankan beban bulanan atau meminimalkan total biaya. Misalnya, ilustrasi perbandingan untuk pinjaman Rp 500 juta dengan bunga 10% per tahun: tenor 10 tahun akan memiliki angsuran bulanan yang lebih tinggi namun total bunga yang dibayarkan lebih rendah dibandingkan tenor 15 tahun.

Contoh Kasus Keuntungan dan Kerugian Tenor 15 Tahun

Kasus Menguntungkan: Seorang karyawan muda dengan penghasilan stabil tetapi terbatas, membutuhkan pinjaman untuk membeli rumah. Tenor 15 tahun memungkinkan dia untuk memiliki rumah dengan beban bulanan yang lebih ringan, meskipun total biaya yang dibayarkan akan lebih tinggi. Namun, dengan penghasilan yang terbatas, pilihan ini lebih memungkinkan.

Kasus Kurang Menguntungkan: Seorang pengusaha sukses dengan penghasilan tinggi, membutuhkan pinjaman untuk modal usaha. Tenor 15 tahun kurang menguntungkan karena bunga yang dibayarkan akan sangat besar. Dalam hal ini, tenor yang lebih pendek akan lebih efisien, meskipun angsuran bulanan lebih tinggi.

Rekomendasi Penentuan Tenor Pinjaman

Penentuan tenor pinjaman yang tepat harus didasarkan pada analisis cermat terhadap kemampuan finansial, prioritas keuangan, dan tujuan pinjaman. Pertimbangkan dengan teliti kemampuan membayar angsuran bulanan tanpa mengganggu stabilitas keuangan. Hitung total biaya yang harus dibayarkan untuk setiap tenor dan bandingkan dengan kemampuan finansial jangka panjang. Konsultasi dengan perencana keuangan dapat membantu dalam pengambilan keputusan yang lebih tepat.

Pertanyaan Umum Seputar Pinjaman BNI 15 Tahun (2025)

Memutuskan untuk mengajukan pinjaman jangka panjang seperti pinjaman BNI 15 tahun membutuhkan perencanaan matang. Memahami proses pengajuan, persyaratan, dan konsekuensi yang mungkin terjadi sangat penting sebelum Anda mengambil langkah selanjutnya. Berikut ini penjelasan detail mengenai beberapa pertanyaan umum yang sering diajukan terkait pinjaman BNI 15 tahun.

Prosedur Pengajuan Pinjaman BNI 15 Tahun

Proses pengajuan pinjaman BNI 15 tahun umumnya melibatkan beberapa langkah. Pertama, Anda perlu mempersiapkan seluruh dokumen persyaratan yang dibutuhkan. Setelah itu, Anda dapat mengunjungi cabang BNI terdekat atau mengajukan pinjaman secara online melalui aplikasi atau website resmi BNI. Selanjutnya, petugas BNI akan memproses pengajuan Anda, termasuk melakukan verifikasi data dan kelayakan kredit. Setelah disetujui, Anda akan menerima pencairan dana sesuai dengan jumlah yang disepakati.

Persyaratan Kredit Pinjaman BNI 15 Tahun

Persyaratan kredit untuk pinjaman BNI 15 tahun bervariasi tergantung jenis pinjaman dan profil peminjam. Namun, secara umum, persyaratan tersebut meliputi persyaratan administrasi dan persyaratan keuangan. Berikut rinciannya:

- Persyaratan Administrasi: KTP, Kartu Keluarga, NPWP, slip gaji (bagi karyawan), dan dokumen pendukung lainnya sesuai jenis pinjaman yang diajukan.

- Persyaratan Keuangan: Bukti penghasilan tetap, agunan (jika diperlukan), dan riwayat kredit yang baik. Besaran penghasilan minimum dan nilai agunan akan disesuaikan dengan jumlah pinjaman yang diajukan.

Sangat penting untuk memastikan kelengkapan dokumen sebelum mengajukan pinjaman agar prosesnya berjalan lancar.

Suku Bunga Pinjaman BNI 15 Tahun

Suku bunga pinjaman BNI 15 tahun bersifat fluktuatif dan ditentukan berdasarkan beberapa faktor, antara lain suku bunga acuan Bank Indonesia (BI Rate), profil kredit peminjam, jenis pinjaman, dan kondisi ekonomi makro. Umumnya, suku bunga akan diinformasikan secara transparan pada saat pengajuan pinjaman. Untuk informasi suku bunga terkini, sebaiknya Anda menghubungi langsung cabang BNI terdekat atau mengunjungi website resmi BNI.

Konsekuensi Keterlambatan Pembayaran Cicilan

Keterlambatan pembayaran cicilan akan dikenakan denda sesuai dengan ketentuan yang berlaku di BNI. Besaran denda dapat bervariasi tergantung jumlah keterlambatan dan kebijakan BNI yang berlaku. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit Anda, sehingga dapat mempersulit pengajuan kredit di masa mendatang. Oleh karena itu, penting untuk selalu membayar cicilan tepat waktu.

Prosedur Pelunasan Pinjaman BNI 15 Tahun Sebelum Jatuh Tempo

Pelunasan pinjaman BNI 15 tahun sebelum jatuh tempo dimungkinkan. Anda perlu menghubungi pihak BNI untuk mengetahui prosedur dan biaya yang terkait. Umumnya, akan ada perhitungan biaya pelunasan yang meliputi sisa pokok pinjaman dan bunga yang masih harus dibayarkan. Pihak BNI akan memberikan rincian biaya tersebut sebelum Anda melakukan pelunasan.

Tips Memilih Pinjaman yang Tepat

Memilih pinjaman yang tepat merupakan langkah krusial dalam pengelolaan keuangan. Keputusan yang tergesa-gesa dapat berujung pada beban finansial yang berat di kemudian hari. Oleh karena itu, memahami kebutuhan, kemampuan finansial, dan syarat-syarat pinjaman sangat penting sebelum mengajukan permohonan.

Berikut beberapa tips yang dapat membantu Anda dalam memilih produk pinjaman yang sesuai dan meminimalisir risiko finansial.

Menentukan Kemampuan Membayar Cicilan

Sebelum mengajukan pinjaman, hitunglah kemampuan Anda dalam membayar cicilan bulanan. Pertimbangkan penghasilan bersih bulanan, pengeluaran rutin, dan komitmen keuangan lainnya. Sebagai contoh, jika penghasilan bersih Anda Rp 5.000.000 per bulan dan pengeluaran rutin (termasuk kebutuhan pokok, transportasi, dan lain-lain) mencapai Rp 3.000.000, maka sisa penghasilan yang dapat dialokasikan untuk cicilan pinjaman adalah Rp 2.000.000. Jangan sampai cicilan pinjaman membebani keuangan Anda hingga kesulitan memenuhi kebutuhan pokok.

Sebagai panduan umum, usahakan agar total cicilan pinjaman tidak melebihi 30% dari penghasilan bersih bulanan Anda. Namun, angka ini dapat disesuaikan dengan kondisi finansial masing-masing individu.

Membandingkan Penawaran dari Beberapa Bank, Tabel Pinjaman BNI 2025 15 Tahun

Jangan terpaku pada satu bank saja. Bandingkan suku bunga, jangka waktu pinjaman, biaya administrasi, dan syarat-syarat lainnya dari beberapa bank sebelum memutuskan. Perbedaan suku bunga yang sekilas terlihat kecil dapat berdampak signifikan pada total biaya pinjaman dalam jangka panjang. Gunakan kalkulator pinjaman online untuk mempermudah perbandingan ini.

- Perhatikan suku bunga efektif, bukan hanya suku bunga nominal.

- Bandingkan biaya administrasi dan provisi yang dikenakan.

- Perhatikan juga fleksibilitas dalam pembayaran cicilan.

Memahami Syarat dan Ketentuan Pinjaman

Sebelum menandatangani perjanjian pinjaman, bacalah dengan teliti semua syarat dan ketentuan yang tertera. Pastikan Anda memahami semua poin, termasuk jangka waktu pinjaman, besarnya cicilan, denda keterlambatan, dan prosedur pelunasan. Jangan ragu untuk menanyakan hal-hal yang kurang dipahami kepada petugas bank.

- Tanyakan detail mengenai denda keterlambatan pembayaran.

- Pahami mekanisme pelunasan pinjaman sebelum waktunya.

- Pastikan Anda memahami semua konsekuensi dari wanprestasi.

Perencanaan Keuangan yang Matang

Perencanaan keuangan yang baik merupakan kunci keberhasilan dalam mengelola pinjaman. Sebelum mengajukan pinjaman, buatlah rencana anggaran yang detail dan realistis. Tentukan tujuan penggunaan pinjaman, jumlah pinjaman yang dibutuhkan, dan cara pembayaran cicilan. Dengan perencanaan yang matang, Anda dapat meminimalisir risiko gagal bayar.

“Perencanaan keuangan yang baik adalah landasan yang kokoh untuk mencapai stabilitas finansial. Jangan pernah mengambil pinjaman tanpa perencanaan yang matang, karena hal tersebut dapat berdampak buruk bagi keuangan Anda di masa mendatang.” – [Nama Sumber Terpercaya dan Referensi]