Pinjaman BRI 100 Juta di 2025

Tabel Pinjaman BRI 100 Juta 2025 – Membutuhkan dana segar sebesar 100 juta rupiah? Bank Rakyat Indonesia (BRI) menawarkan berbagai solusi pinjaman yang bisa menjadi pertimbangan. Artikel ini akan membahas berbagai jenis pinjaman BRI senilai 100 juta rupiah yang tersedia di tahun 2025, faktor-faktor yang mempengaruhi suku bunganya, persyaratan pengajuan, serta perbandingannya dengan lembaga keuangan lain. Perlu diingat bahwa informasi suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari BRI.

Faktor-faktor yang Mempengaruhi Suku Bunga Pinjaman BRI

Suku bunga pinjaman BRI dipengaruhi oleh beberapa faktor, antara lain kebijakan Bank Indonesia (BI) terkait suku bunga acuan, profil risiko debitur, jenis pinjaman yang diajukan, dan jangka waktu pinjaman. Semakin tinggi risiko kredit yang dinilai oleh BRI, maka suku bunga yang ditawarkan akan cenderung lebih tinggi. Selain itu, kondisi ekonomi makro juga berpengaruh terhadap suku bunga yang berlaku.

Persyaratan Pengajuan Pinjaman BRI 100 Juta

Persyaratan pengajuan pinjaman BRI 100 juta bervariasi tergantung jenis pinjaman yang dipilih. Secara umum, persyaratan tersebut meliputi persyaratan administrasi seperti KTP, KK, NPWP, slip gaji atau bukti penghasilan, dan agunan (jika diperlukan). Proses verifikasi dan persetujuan pinjaman juga akan mempertimbangkan riwayat kredit pemohon. Semakin baik riwayat kredit, semakin besar kemungkinan pengajuan pinjaman disetujui dengan suku bunga yang kompetitif.

Informasi mengenai Tabel Pinjaman BRI 100 Juta 2025 memang penting bagi Anda yang membutuhkan dana besar. Sebelum mengajukan, pastikan Anda telah mempersiapkan segala dokumen yang dibutuhkan. Proses pengajuan yang lancar akan lebih mudah jika perangkat Anda berfungsi optimal; oleh karena itu, jika ponsel Anda mengalami kendala seperti hang, segera atasi dengan mengunjungi panduan Cara Mengatasi Samsung Galaxy S25 Hang agar proses pengecekan persyaratan pinjaman BRI 100 juta di tahun 2025 dapat berjalan dengan efisien.

Dengan demikian, Anda dapat fokus kembali pada perencanaan penggunaan dana pinjaman setelah proses pengajuan selesai.

Perbedaan Jenis Pinjaman BRI 100 Juta

BRI menawarkan berbagai jenis pinjaman yang dapat memenuhi kebutuhan dana 100 juta rupiah, antara lain Kredit Usaha Rakyat (KUR), Kredit Pemilikan Rumah (KPR), dan Kredit Multiguna. Setiap jenis pinjaman memiliki karakteristik, persyaratan, dan suku bunga yang berbeda. Berikut perbandingan singkatnya:

| Jenis Pinjaman | Tujuan Pinjaman | Agunan | Jangka Waktu |

|---|---|---|---|

| KUR | Modal usaha | Beragam, tergantung jenis KUR | Beragam, tergantung jenis KUR |

| KPR | Pembelian rumah | Rumah yang dibeli | Biasanya jangka panjang (10-20 tahun) |

| Kredit Multiguna | Keperluan konsumtif | Bisa dengan atau tanpa agunan, tergantung kebijakan BRI | Beragam |

Perlu dicatat bahwa tabel di atas merupakan gambaran umum. Detail persyaratan dan suku bunga masing-masing jenis pinjaman dapat berbeda dan perlu dikonfirmasi langsung kepada BRI.

Kelebihan dan Kekurangan Pinjaman BRI 100 Juta Dibandingkan Lembaga Keuangan Lain

Membandingkan pinjaman BRI dengan lembaga keuangan lain memerlukan analisis yang komprehensif. BRI memiliki jaringan luas dan aksesibilitas yang tinggi, namun suku bunga dan persyaratannya perlu dibandingkan dengan penawaran dari bank lain atau lembaga keuangan non-bank. Beberapa lembaga keuangan mungkin menawarkan suku bunga yang lebih rendah atau persyaratan yang lebih fleksibel, namun aksesibilitas dan proses pengajuannya mungkin berbeda. Perlu dilakukan perbandingan menyeluruh untuk menentukan pilihan terbaik sesuai kebutuhan dan kondisi masing-masing individu.

Mencari informasi mengenai Tabel Pinjaman BRI 100 Juta 2025? Perencanaan keuangan yang matang memang penting, termasuk memikirkan bagaimana mengalokasikan dana setelah pinjaman tersebut cair. Misalnya, jika Anda berencana membeli Samsung Galaxy Z Fold5, ada baiknya Anda mengecek terlebih dahulu Aksesoris Kompatibel Samsung Galaxy Z Fold5? agar mendapatkan pengalaman penggunaan yang optimal.

Kembali ke topik utama, setelah memahami kebutuhan aksesoris, Anda bisa lebih fokus pada perencanaan penggunaan dana pinjaman BRI 100 Juta tersebut di tahun 2025.

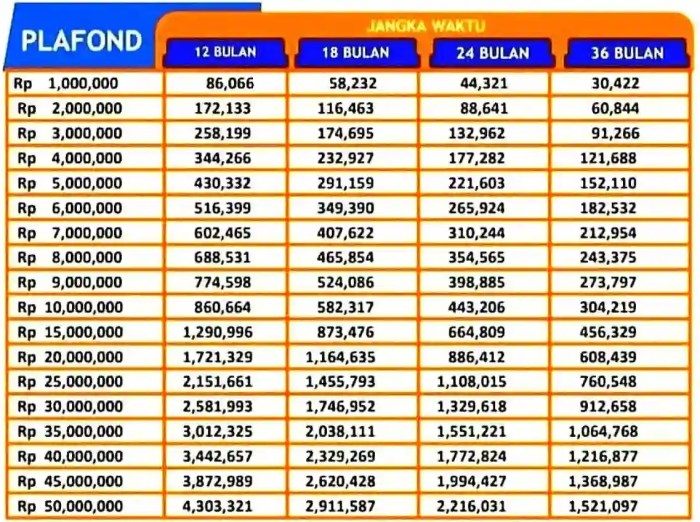

Simulasi Tabel Angsuran Pinjaman BRI 100 Juta 2025

Memperoleh pinjaman sebesar 100 juta rupiah dari BRI tentu membutuhkan perencanaan matang. Memahami simulasi angsuran sangat penting untuk memastikan kemampuan finansial Anda dalam melunasi pinjaman tersebut. Berikut beberapa simulasi tabel angsuran yang dapat membantu Anda dalam mengambil keputusan.

Tabel Angsuran Pinjaman BRI 100 Juta dengan Tenor 1-5 Tahun

Simulasi ini memperlihatkan besaran angsuran bulanan, total bunga, dan total pembayaran untuk pinjaman 100 juta rupiah dengan tenor 1 hingga 5 tahun. Suku bunga yang digunakan bersifat variabel, berarti dapat berubah sesuai kebijakan BRI. Angka-angka di bawah ini hanyalah ilustrasi dan perlu dikonfirmasi langsung ke pihak BRI.

Mencari informasi mengenai Tabel Pinjaman BRI 100 Juta 2025? Perencanaan keuangan yang matang memang penting, termasuk mempertimbangkan bagaimana mengalokasikan dana setelah pinjaman cair. Misalnya, jika Anda berencana membeli perangkat gaming yang mumpuni, simak dulu panduan lengkapnya di Hp Samsung Terbaik Untuk Gaming Panduan Lengkap sebelum mengajukan pinjaman. Dengan begitu, Anda bisa menentukan spesifikasi HP yang sesuai dengan budget setelah mendapatkan pinjaman BRI 100 Juta tersebut.

Semoga informasi ini membantu perencanaan keuangan Anda.

| Tenor (Tahun) | Angsuran Bulanan (Rp) | Total Bunga (Rp) | Total Pembayaran (Rp) |

|---|---|---|---|

| 1 | 9.000.000 | 10.800.000 | 110.800.000 |

| 2 | 5.000.000 | 20.000.000 | 120.000.000 |

| 3 | 3.500.000 | 30.000.000 | 130.000.000 |

| 4 | 2.750.000 | 40.000.000 | 140.000.000 |

| 5 | 2.250.000 | 50.000.000 | 150.000.000 |

Perbandingan Angsuran Bulanan Berdasarkan Tenor dan Suku Bunga

Tabel berikut membandingkan angsuran bulanan untuk tenor 1, 3, dan 5 tahun dengan asumsi suku bunga yang berbeda, yaitu 10%, 12%, dan 15%. Perbedaan suku bunga akan sangat mempengaruhi besaran angsuran yang harus dibayarkan.

| Tenor (Tahun) | Suku Bunga (%) | Angsuran Bulanan (Rp) |

|---|---|---|

| 1 | 10 | 8.750.000 |

| 1 | 12 | 8.875.000 |

| 1 | 15 | 9.000.000 |

| 3 | 10 | 3.250.000 |

| 3 | 12 | 3.375.000 |

| 3 | 15 | 3.500.000 |

| 5 | 10 | 2.000.000 |

| 5 | 12 | 2.125.000 |

| 5 | 15 | 2.250.000 |

Ilustrasi Tabel Angsuran dengan Suku Bunga Tetap dan Suku Bunga Menurun

BRI mungkin menawarkan skema suku bunga tetap atau suku bunga menurun. Suku bunga tetap berarti angsuran bulanan akan konsisten selama masa pinjaman. Suku bunga menurun berarti angsuran bulanan akan berkurang seiring berjalannya waktu karena bunga yang dihitung semakin kecil.

| Metode Perhitungan Bunga | Tenor (Tahun) | Angsuran Bulanan Awal (Rp) | Angsuran Bulanan Akhir (Rp) |

|---|---|---|---|

| Tetap | 3 | 3.500.000 | 3.500.000 |

| Menurun | 3 | 3.750.000 | 3.250.000 |

Perbandingan Biaya Administrasi dan Provisi Berbagai Jenis Pinjaman BRI 100 Juta

Biaya administrasi dan provisi bervariasi tergantung jenis pinjaman yang dipilih. Informasi detail mengenai biaya-biaya ini dapat diperoleh langsung dari pihak BRI atau di website resmi mereka.

| Jenis Pinjaman | Biaya Administrasi (Rp) | Provisi (%) |

|---|---|---|

| Kredit Usaha Rakyat (KUR) | 500.000 | 1 |

| Kredit Mikro | 250.000 | 0.5 |

| Kredit Konsumer | 750.000 | 2 |

Visualisasi Hubungan Tenor Pinjaman dan Total Bunga

Grafik yang menggambarkan hubungan antara tenor pinjaman dan total bunga yang dibayarkan akan menunjukkan tren peningkatan total bunga seiring dengan bertambahnya tenor pinjaman. Semakin panjang tenor pinjaman, semakin besar total bunga yang harus dibayarkan, meskipun angsuran bulanan lebih rendah. Grafik tersebut akan berbentuk garis yang naik secara gradual, menunjukkan hubungan proporsional positif antara tenor dan total bunga.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman BRI sebesar 100 juta rupiah memerlukan persiapan yang matang. Pemahaman yang baik mengenai persyaratan dan prosedur pengajuan akan meningkatkan peluang keberhasilan. Berikut ini uraian detail mengenai hal tersebut.

Mencari informasi mengenai Tabel Pinjaman BRI 100 Juta 2025? Tentu saja, perencanaan keuangan yang matang sangat penting. Setelah mendapatkan pinjaman, mungkin Anda membutuhkan perangkat yang mumpuni untuk mengelola keuangan atau bahkan untuk keperluan bisnis, misalnya dengan Hp Samsung Terbaik Untuk Edit Video jika Anda berencana membuat konten promosi. Kembali ke topik utama, pastikan Anda teliti dalam memahami detail tabel pinjaman BRI tersebut sebelum mengajukan permohonan, agar prosesnya lancar dan sesuai kebutuhan.

Perencanaan yang baik akan memaksimalkan manfaat pinjaman BRI 100 Juta tersebut.

Persyaratan Dokumen Pinjaman BRI 100 Juta, Tabel Pinjaman BRI 100 Juta 2025

Dokumen yang dibutuhkan untuk pengajuan pinjaman BRI 100 juta bervariasi tergantung jenis pinjaman yang dipilih (misalnya, Kredit Usaha Rakyat atau KUR, Kredit Modal Kerja, atau Kredit Investasi). Namun, secara umum, beberapa dokumen penting yang biasanya dibutuhkan meliputi:

- KTP dan Kartu Keluarga

- Surat Keterangan Usaha (SKU) atau Surat Izin Usaha Perdagangan (SIUP) jika mengajukan pinjaman untuk usaha

- Surat keterangan domisili usaha

- Laporan keuangan usaha (neraca, laba rugi, arus kas) minimal 1 tahun terakhir, jika mengajukan pinjaman untuk usaha

- Slip gaji atau bukti penghasilan lainnya jika mengajukan pinjaman untuk keperluan pribadi

- Dokumen pendukung lainnya yang mungkin diminta oleh pihak BRI, seperti sertifikat tanah atau bukti kepemilikan aset lainnya sebagai jaminan

Sangat penting untuk memastikan semua dokumen lengkap dan akurat sebelum mengajukan permohonan.

Prosedur Pengajuan Pinjaman BRI 100 Juta

Proses pengajuan pinjaman BRI 100 juta umumnya meliputi beberapa langkah:

- Konsultasi Awal: Kunjungi cabang BRI terdekat untuk berkonsultasi dengan petugas kredit dan memilih jenis pinjaman yang sesuai dengan kebutuhan.

- Persiapan Dokumen: Kumpulkan dan persiapkan semua dokumen yang dibutuhkan sesuai dengan persyaratan yang telah dijelaskan.

- Pengajuan Permohonan: Ajukan permohonan pinjaman secara resmi melalui cabang BRI yang dipilih, dengan menyerahkan seluruh dokumen yang telah dipersiapkan.

- Verifikasi dan Penilaian: Pihak BRI akan melakukan verifikasi dokumen dan penilaian kelayakan kredit peminjam.

- Proses Persetujuan: Setelah verifikasi dan penilaian selesai, pihak BRI akan memberitahukan keputusan persetujuan atau penolakan pinjaman.

- Penandatanganan Perjanjian: Jika pinjaman disetujui, peminjam akan diminta menandatangani perjanjian kredit.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening peminjam.

Durasi proses pengajuan dapat bervariasi tergantung kompleksitas pengajuan dan kelengkapan dokumen.

Contoh Skenario Pengajuan dan Kemungkinan Kendala

Bayangkan seorang pengusaha UMKM bernama Budi ingin mengajukan pinjaman 100 juta untuk pengembangan usahanya. Budi telah mempersiapkan semua dokumen yang dibutuhkan, termasuk laporan keuangan selama 2 tahun terakhir yang menunjukkan perkembangan bisnis yang positif. Namun, karena salah satu dokumen administrasi usahanya kurang lengkap, pengajuan Budi ditolak. Kendala lain yang mungkin dihadapi meliputi riwayat kredit yang buruk, nilai agunan yang tidak mencukupi, atau ketidaksesuaian profil usaha dengan kriteria pinjaman BRI.

Pertanyaan Umum dan Jawabannya

- Pertanyaan: Berapa lama proses pengajuan pinjaman? Jawaban: Lama proses pengajuan bervariasi, tergantung kompleksitas pengajuan dan kelengkapan dokumen, umumnya berkisar beberapa hari hingga beberapa minggu.

- Pertanyaan: Apakah saya perlu jaminan untuk pinjaman 100 juta? Jawaban: Kemungkinan besar, BRI akan meminta jaminan, baik berupa aset berharga seperti properti maupun jaminan lainnya tergantung jenis dan besarnya pinjaman.

- Pertanyaan: Berapa suku bunga pinjaman BRI 100 juta? Jawaban: Suku bunga pinjaman bervariasi tergantung jenis pinjaman, profil peminjam, dan kebijakan BRI saat itu. Sebaiknya konsultasikan langsung ke pihak BRI untuk informasi terkini.

Checklist Persyaratan Sebelum Pengajuan

Sebelum mengajukan pinjaman, pastikan Anda telah menyiapkan checklist berikut:

| No | Persyaratan | Status |

|---|---|---|

| 1 | KTP dan Kartu Keluarga | |

| 2 | Surat Keterangan Usaha/SIUP | |

| 3 | Laporan Keuangan Usaha (minimal 1 tahun) | |

| 4 | Surat Keterangan Domisili Usaha | |

| 5 | Dokumen Jaminan (jika diperlukan) | |

| 6 | Dokumen Pendukung Lainnya |

Tips dan Strategi Mendapatkan Pinjaman BRI 100 Juta

Mendapatkan pinjaman sebesar 100 juta rupiah dari BRI membutuhkan persiapan matang dan strategi yang tepat. Peluang persetujuan pinjaman akan meningkat signifikan jika Anda memahami persyaratan dan mampu memenuhi kriteria yang ditetapkan oleh pihak bank. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Meningkatkan Peluang Persetujuan Pinjaman

Beberapa faktor kunci dapat meningkatkan peluang Anda mendapatkan persetujuan pinjaman. Mempersiapkan dokumen yang lengkap dan akurat merupakan langkah awal yang krusial. Selain itu, memiliki riwayat keuangan yang sehat dan stabil juga sangat penting. Perencanaan yang baik mengenai penggunaan dana pinjaman juga akan menunjukkan keseriusan Anda dalam mengembalikan pinjaman.

- Siapkan dokumen persyaratan secara lengkap dan akurat.

- Perlihatkan riwayat keuangan yang stabil dan sehat.

- Buat rencana penggunaan dana pinjaman yang detail dan realistis.

Persiapan Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, luangkan waktu untuk mempersiapkan diri secara menyeluruh. Hal ini meliputi analisis kebutuhan dana, perbandingan produk pinjaman dari berbagai bank, dan juga simulasi kemampuan pembayaran cicilan. Dengan persiapan yang matang, Anda dapat membuat keputusan yang tepat dan menghindari potensi masalah di kemudian hari.

- Analisis kebutuhan dana secara detail dan tentukan jumlah pinjaman yang tepat.

- Bandingkan suku bunga dan tenor pinjaman dari berbagai produk pinjaman BRI dan bank lain.

- Lakukan simulasi kemampuan pembayaran cicilan bulanan agar tidak memberatkan keuangan.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor penentu utama dalam persetujuan pinjaman. Riwayat kredit yang positif menunjukkan kredibilitas dan kemampuan Anda dalam mengelola keuangan. Oleh karena itu, selalu bayar tagihan tepat waktu dan hindari tunggakan pembayaran. Jika memiliki riwayat kredit yang kurang baik, coba untuk memperbaikinya sebelum mengajukan pinjaman.

- Bayar semua tagihan tepat waktu dan hindari tunggakan.

- Pertahankan rasio utang terhadap pendapatan (Debt to Income Ratio/DIR) yang sehat.

- Jika memiliki riwayat kredit buruk, usahakan untuk memperbaikinya sebelum mengajukan pinjaman baru.

Negosiasi Suku Bunga Pinjaman

Suku bunga pinjaman dapat memengaruhi total biaya yang harus Anda bayarkan. Anda dapat mencoba bernegosiasi dengan pihak bank untuk mendapatkan suku bunga yang lebih rendah. Persiapkan data dan argumen yang kuat untuk mendukung negosiasi Anda, misalnya menunjukkan riwayat kredit yang baik dan rencana penggunaan dana yang jelas. Kemampuan Anda dalam bernegosiasi dapat menghasilkan penghematan biaya yang signifikan dalam jangka panjang.

- Tunjukkan riwayat kredit yang baik sebagai bukti kemampuan Anda dalam membayar pinjaman.

- Jelaskan secara detail rencana penggunaan dana pinjaman dan bagaimana hal tersebut akan meningkatkan pendapatan Anda.

- Bandingkan suku bunga yang ditawarkan BRI dengan bank lain untuk mendapatkan tawaran terbaik.

Mengelola Keuangan Setelah Mendapatkan Pinjaman

Setelah mendapatkan pinjaman, pengelolaan keuangan yang baik sangat penting untuk memastikan kemampuan Anda dalam membayar cicilan tepat waktu. Buatlah anggaran yang terencana dan disiplin dalam membelanjakan uang. Prioritaskan pembayaran cicilan pinjaman dan hindari pengeluaran yang tidak perlu. Dengan pengelolaan keuangan yang baik, Anda dapat menghindari potensi masalah keuangan di masa mendatang.

- Buat anggaran bulanan yang detail dan realistis, serta patuhi anggaran tersebut.

- Prioritaskan pembayaran cicilan pinjaman dan alokasikan dana khusus untuk itu.

- Hindari pengeluaran yang tidak perlu dan bijak dalam mengatur keuangan.

Pertanyaan Umum Seputar Pinjaman BRI 100 Juta 2025: Tabel Pinjaman BRI 100 Juta 2025

Memutuskan untuk mengajukan pinjaman membutuhkan pertimbangan matang. Untuk membantu Anda dalam proses tersebut, berikut ini beberapa pertanyaan umum seputar pinjaman BRI 100 juta yang sering diajukan, beserta jawabannya. Informasi ini diharapkan dapat memberikan gambaran yang lebih jelas dan membantu Anda dalam pengambilan keputusan.

Batasan Usia dan Persyaratan Pinjaman BRI 100 Juta

Umumnya, batasan usia untuk mengajukan pinjaman di BRI berkisar antara 21 hingga 55 tahun saat pinjaman jatuh tempo. Namun, persyaratan usia ini bisa bervariasi tergantung pada jenis pinjaman dan kebijakan BRI yang berlaku. Selain usia, persyaratan lain yang perlu dipenuhi meliputi memiliki penghasilan tetap, memiliki agunan (jaminan), dan memiliki riwayat kredit yang baik. Dokumen pendukung seperti KTP, NPWP, slip gaji, dan bukti kepemilikan agunan juga diperlukan. Sebaiknya Anda menghubungi cabang BRI terdekat atau mengunjungi website resmi BRI untuk informasi terkini dan detail persyaratan yang lebih lengkap.

Cara Menghitung Angsuran Pinjaman BRI 100 Juta

Perhitungan angsuran pinjaman umumnya menggunakan metode anuitas, di mana jumlah angsuran tetap setiap bulannya. Besarnya angsuran dipengaruhi oleh besarnya pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Meskipun rumus perhitungannya cukup kompleks, Anda dapat menggunakan kalkulator kredit online yang banyak tersedia di internet atau berkonsultasi langsung dengan petugas BRI untuk mendapatkan perhitungan yang akurat. Sebagai contoh ilustrasi, jika pinjaman 100 juta dengan bunga 12% per tahun dan tenor 5 tahun, maka perkiraan angsuran bulanan berkisar di angka 2 jutaan. Namun, angka ini hanya ilustrasi dan dapat berbeda tergantung kebijakan BRI yang berlaku.

Angsuran = (Pokok Pinjaman x Suku Bunga) / (1 – (1 + Suku Bunga)^-Jumlah Periode)

Rumus di atas merupakan rumus umum, dan suku bunga dalam rumus tersebut adalah suku bunga per periode (biasanya bulanan). Perlu diingat bahwa angka yang dihasilkan dari rumus ini merupakan perkiraan dan dapat berbeda dengan angka yang diberikan oleh BRI.

Sanksi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda keterlambatan. Besarnya denda bervariasi tergantung pada kebijakan BRI dan jumlah keterlambatan. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit Anda, yang dapat mempersulit pengajuan pinjaman di masa mendatang. Untuk menghindari hal ini, pastikan Anda selalu membayar angsuran tepat waktu. Informasi detail mengenai denda keterlambatan dapat diperoleh di cabang BRI terdekat atau melalui website resmi BRI.

Prosedur dan Persyaratan Perpanjangan Pinjaman BRI 100 Juta

Perpanjangan pinjaman BRI 100 juta dimungkinkan, namun memerlukan pengajuan permohonan resmi kepada pihak BRI. Persyaratannya antara lain memiliki riwayat pembayaran angsuran yang baik dan memenuhi persyaratan yang ditentukan oleh BRI. Proses perpanjangan ini akan dievaluasi oleh pihak BRI, dan keputusan perpanjangan sepenuhnya berada di tangan pihak BRI. Informasi lebih detail mengenai prosedur dan persyaratan perpanjangan dapat Anda tanyakan langsung ke cabang BRI tempat Anda mengajukan pinjaman.

Saluran dan Lokasi Pengajuan Pinjaman BRI 100 Juta

Anda dapat mengajukan pinjaman BRI 100 juta melalui beberapa saluran, yaitu secara langsung ke kantor cabang BRI terdekat, atau melalui layanan digital BRI seperti BRImo. Sebelum mengajukan, pastikan Anda telah mempersiapkan seluruh dokumen persyaratan yang dibutuhkan. Lokasi kantor cabang BRI dapat ditemukan melalui website resmi BRI atau aplikasi BRImo. Untuk mendapatkan informasi yang lebih akurat dan terupdate, disarankan untuk menghubungi kantor cabang BRI terdekat.