Persyaratan dan Dokumen yang Dibutuhkan

Tabel Pinjaman BRI 200 Juta 2025 – Mengajukan pinjaman BRI sebesar 200 juta rupiah memerlukan persiapan yang matang, termasuk memenuhi persyaratan dan melengkapi dokumen yang dibutuhkan. Proses ini memastikan kelancaran pengajuan dan meningkatkan peluang persetujuan pinjaman Anda. Berikut penjelasan detailnya.

Mencari informasi mengenai Tabel Pinjaman BRI 200 Juta 2025? Perencanaan keuangan yang matang sangat penting, sehingga Anda bisa fokus pada pengelolaan dana setelah pinjaman disetujui. Namun, sebelum mengajukan, pastikan perangkat Anda berfungsi optimal. Jika mengalami kendala seperti Samsung Galaxy S25 Anda hang, segera cari solusinya di Cara Mengatasi Samsung Galaxy S25 Hang agar proses pengajuan pinjaman BRI berjalan lancar.

Setelah masalah teratasi, Anda bisa kembali fokus pada analisis Tabel Pinjaman BRI 200 Juta 2025 dan menentukan pilihan yang tepat.

Persyaratan Umum Pinjaman BRI 200 Juta

Persyaratan umum pengajuan pinjaman BRI 200 juta bervariasi tergantung jenis pinjaman yang dipilih (misalnya, Kredit Usaha Rakyat atau KUR, Kredit Pemilikan Rumah atau KPR, atau jenis pinjaman lainnya). Namun, secara umum, beberapa persyaratan yang biasanya diterapkan meliputi:

- Memiliki usaha atau penghasilan tetap yang stabil dan mencukupi untuk membayar cicilan.

- Memiliki agunan atau jaminan yang sesuai dengan nilai pinjaman, seperti sertifikat tanah, BPKB kendaraan, atau aset berharga lainnya. Jenis dan nilai agunan akan disesuaikan dengan kebijakan BRI dan besarnya pinjaman.

- Memiliki riwayat kredit yang baik (bila pernah memiliki pinjaman di bank lain). Catatan kredit yang buruk dapat mempengaruhi persetujuan pinjaman.

- Berusia minimal 21 tahun dan maksimal sesuai dengan ketentuan BRI yang berlaku.

- Mempunyai NPWP (Nomor Pokok Wajib Pajak).

- Memenuhi persyaratan lainnya yang ditetapkan oleh BRI, seperti minimal masa kerja atau lama usaha.

Dokumen yang Dibutuhkan

Dokumen yang diperlukan untuk melengkapi pengajuan pinjaman BRI 200 juta juga bergantung pada jenis pinjaman dan profil pemohon. Namun, secara umum, dokumen-dokumen berikut biasanya dibutuhkan:

- KTP dan Kartu Keluarga

- Surat Keterangan Kerja dan Slip Gaji (untuk karyawan tetap)

- Surat Keterangan Usaha dan Laporan Keuangan (untuk wiraswasta)

- Dokumen Jaminan/Agunan (seperti sertifikat tanah, BPKB kendaraan, dll)

- NPWP

- Surat Pernyataan dan Dokumen Pendukung Lainnya (sesuai persyaratan yang ditentukan BRI)

Proses Pengajuan Pinjaman BRI

Proses pengajuan pinjaman BRI umumnya meliputi beberapa tahapan, yaitu:

- Konsultasi dan pengajuan aplikasi pinjaman ke cabang BRI terdekat.

- Petugas BRI akan melakukan verifikasi data dan dokumen yang diajukan.

- Penilaian kelayakan kredit oleh pihak BRI.

- Proses persetujuan pinjaman (jika memenuhi syarat).

- Penandatanganan perjanjian kredit.

- Pencairan dana pinjaman.

Contoh Formulir Pengajuan Pinjaman

Berikut contoh formulir pengajuan pinjaman (tanpa data pribadi):

Nama Pemohon: …………………………………………

Alamat: ……………………………………………….

Jenis Pinjaman: ………………………………………

Jumlah Pinjaman yang Diminta: ………………………..

Jangka Waktu Pinjaman: ………………………………

Tujuan Pinjaman: ……………………………………..

Agunan/Jaminan: …………………………………….(Tanda tangan Pemohon)

Perbedaan Persyaratan Dokumen Karyawan Tetap dan Wiraswasta, Tabel Pinjaman BRI 200 Juta 2025

Perbedaan utama terletak pada bukti penghasilan dan kepemilikan usaha. Karyawan tetap umumnya menyertakan slip gaji dan surat keterangan kerja sebagai bukti penghasilan tetap, sementara wiraswasta perlu menyertakan laporan keuangan usaha, surat keterangan usaha, dan bukti kepemilikan usaha (SIUP, TDP, dll) untuk menunjukkan kemampuan finansial dan kelayakan usaha.

Mencari informasi mengenai Tabel Pinjaman BRI 200 Juta 2025? Perencanaan keuangan yang matang memang penting, termasuk mempertimbangkan kebutuhan hiburan setelahnya. Misalnya, jika Anda berencana membeli perangkat gaming yang mumpuni, baca dulu panduan lengkapnya di Hp Samsung Terbaik Untuk Gaming Panduan Lengkap sebelum memutuskan. Setelah kebutuhan hiburan terpenuhi, kembali fokus pada perencanaan pinjaman BRI.

Semoga informasi mengenai Tabel Pinjaman BRI 200 Juta 2025 dapat Anda temukan dengan mudah.

Proses Pengajuan dan Pencairan Pinjaman

Mengajukan pinjaman BRI senilai 200 juta rupiah membutuhkan pemahaman yang baik terhadap prosedur dan persyaratan yang berlaku. Proses ini dapat dilakukan secara online maupun offline, masing-masing dengan langkah dan waktu proses yang berbeda. Berikut uraian detailnya.

Mencari informasi mengenai Tabel Pinjaman BRI 200 Juta 2025? Perencanaan keuangan yang matang memang penting, sebelum memutuskan untuk mengajukan pinjaman, ada baiknya kita juga mempertimbangkan hal lain. Misalnya, jika dana tersebut digunakan untuk membeli Samsung Galaxy Z Fold5, perlu diperhatikan juga kompatibilitas aksesorisnya, seperti yang dibahas di sini: Aksesoris Kompatibel Samsung Galaxy Z Fold5?

. Kembali ke pembahasan utama, memahami detail Tabel Pinjaman BRI 200 Juta 2025 akan membantu Anda dalam membuat keputusan finansial yang tepat dan bijak.

Langkah-langkah Pengajuan Pinjaman BRI 200 Juta

Proses pengajuan pinjaman BRI, baik secara online maupun offline, memerlukan kesabaran dan ketelitian dalam melengkapi dokumen. Persiapan yang matang akan mempercepat proses persetujuan dan pencairan dana.

Membutuhkan dana besar? Tabel Pinjaman BRI 200 Juta 2025 bisa menjadi solusi, namun perencanaan matang diperlukan. Setelah dana cair, memilih perangkat pendukung usaha juga penting. Misalnya, jika Anda berencana membuat konten video untuk pemasaran, memilih Hp Samsung Terbaik Untuk Edit Video sangat membantu efisiensi kerja. Dengan demikian, keuntungan dari pinjaman BRI 200 Juta 2025 dapat dioptimalkan.

Kembali ke topik utama, pastikan Anda mempelajari detail Tabel Pinjaman BRI 200 Juta 2025 sebelum mengajukan permohonan.

- Kumpulkan Dokumen Persyaratan: Siapkan seluruh dokumen yang dibutuhkan, seperti KTP, KK, slip gaji, bukti kepemilikan aset (jika ada), dan dokumen pendukung lainnya sesuai jenis pinjaman yang dipilih. Ketelitian dalam hal ini sangat penting untuk menghindari penundaan proses.

- Ajukan Permohonan Pinjaman: Anda dapat mengajukan permohonan melalui aplikasi BRImo (online) atau dengan mengunjungi kantor cabang BRI terdekat (offline). Ikuti instruksi dan isi formulir permohonan dengan lengkap dan akurat.

- Proses Verifikasi dan Penilaian: BRI akan memverifikasi data dan dokumen yang Anda ajukan. Proses ini termasuk penilaian kelayakan kredit Anda berdasarkan riwayat keuangan dan kemampuan membayar.

- Persetujuan Pinjaman: Setelah verifikasi dan penilaian selesai, BRI akan memberitahukan keputusan persetujuan atau penolakan pinjaman. Jika disetujui, Anda akan menerima informasi mengenai suku bunga, jangka waktu pinjaman, dan besaran angsuran.

- Pencairan Dana: Jika pinjaman disetujui, dana akan dicairkan ke rekening Anda. Waktu pencairan bervariasi tergantung pada proses verifikasi dan administrasi.

Waktu yang Dibutuhkan untuk Persetujuan dan Pencairan

Waktu yang dibutuhkan untuk proses persetujuan dan pencairan pinjaman BRI bervariasi, tergantung pada kelengkapan dokumen, kompleksitas pengajuan, dan kebijakan internal BRI. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu.

Pengajuan Pinjaman Secara Online dan Offline

BRI menawarkan fleksibilitas dalam pengajuan pinjaman, baik secara online maupun offline. Masing-masing metode memiliki kelebihan dan kekurangan yang perlu dipertimbangkan.

- Pengajuan Online: Melalui aplikasi BRImo, proses lebih praktis dan cepat karena dapat dilakukan kapan saja dan di mana saja. Namun, Anda tetap perlu memastikan koneksi internet stabil dan memiliki kemampuan digital yang memadai.

- Pengajuan Offline: Dengan mengunjungi kantor cabang BRI, Anda dapat berkonsultasi langsung dengan petugas dan mendapatkan bantuan dalam proses pengajuan. Namun, metode ini membutuhkan waktu dan mobilitas yang lebih tinggi.

Contoh Skenario Pengajuan Pinjaman dan Solusi Kendala

Contoh: Seorang pengusaha kecil, Budi, mengajukan pinjaman 200 juta untuk mengembangkan usahanya. Ia mengajukan pinjaman secara online melalui BRImo. Namun, pengajuannya ditolak karena kurangnya bukti keuangan yang memadai. Solusi: Budi kemudian melengkapi dokumen keuangannya, seperti laporan keuangan usaha selama 2 tahun terakhir, dan mengajukan kembali permohonan pinjamannya.

Jalur Komunikasi untuk Kendala Pengajuan

Jika mengalami kendala dalam proses pengajuan, Anda dapat menghubungi layanan pelanggan BRI melalui berbagai saluran, seperti call center, email, atau mengunjungi kantor cabang terdekat. Informasi kontak lengkap dapat ditemukan di website resmi BRI atau aplikasi BRImo.

Tips dan Strategi Mendapatkan Pinjaman

Mendapatkan pinjaman, khususnya pinjaman dengan nominal besar seperti Rp 200 juta, memerlukan perencanaan dan persiapan yang matang. Keberhasilan pengajuan pinjaman sangat bergantung pada beberapa faktor, termasuk riwayat kredit, kelengkapan dokumen, dan strategi keuangan yang baik. Berikut beberapa tips dan strategi yang dapat Anda terapkan untuk meningkatkan peluang persetujuan pinjaman Anda.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor kunci dalam proses persetujuan pinjaman. Lembaga pemberi pinjaman, seperti BRI, akan mengevaluasi riwayat kredit Anda untuk menilai kemampuan Anda dalam membayar kewajiban finansial. Riwayat kredit yang bersih, tanpa tunggakan atau pembayaran telat, akan meningkatkan kepercayaan lembaga pemberi pinjaman terhadap kemampuan Anda untuk melunasi pinjaman. Memiliki skor kredit yang tinggi menunjukkan kredibilitas finansial yang baik dan akan memperbesar peluang persetujuan pinjaman.

Persiapan Dokumen dan Persyaratan

Kelengkapan dokumen merupakan hal krusial dalam proses pengajuan pinjaman. Pastikan Anda telah mempersiapkan semua dokumen yang dibutuhkan sesuai dengan persyaratan yang ditetapkan oleh BRI. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan penolakan pengajuan pinjaman. Lakukan pengecekan berulang untuk memastikan semua dokumen lengkap dan akurat. Ketelitian dalam mempersiapkan dokumen akan memperlancar proses pengajuan.

- Kumpulkan semua dokumen yang dibutuhkan, seperti KTP, KK, NPWP, slip gaji, dan bukti kepemilikan aset.

- Periksa kembali keabsahan dan kelengkapan setiap dokumen sebelum diajukan.

- Susun dokumen dengan rapi dan terorganisir untuk mempermudah proses verifikasi.

Strategi Perencanaan Keuangan

Perencanaan keuangan yang matang sangat penting, baik sebelum maupun setelah mendapatkan pinjaman. Perencanaan yang baik akan membantu Anda dalam mengelola keuangan dengan efektif dan menghindari masalah keuangan di masa mendatang.

Sebelum mendapatkan pinjaman: Pastikan Anda telah menghitung secara detail kebutuhan dana, kemampuan angsuran bulanan, dan potensi risiko keuangan. Buatlah rencana penganggaran yang realistis dan pastikan Anda memiliki cadangan dana untuk situasi darurat.

Setelah mendapatkan pinjaman: Buatlah rencana pembayaran angsuran yang terjadwal dan patuh pada rencana tersebut. Pantau arus kas secara berkala dan hindari pengeluaran yang tidak perlu. Alokasikan sebagian penghasilan untuk pembayaran angsuran agar terhindar dari keterlambatan pembayaran.

Memahami Syarat dan Ketentuan Pinjaman

Sebelum menandatangani perjanjian pinjaman, pastikan Anda telah membaca dan memahami seluruh syarat dan ketentuan yang berlaku. Pahami secara detail mengenai suku bunga, jangka waktu pinjaman, biaya administrasi, dan denda keterlambatan pembayaran. Jangan ragu untuk bertanya kepada petugas BRI jika ada hal yang kurang dipahami. Kejelasan informasi akan mencegah kesalahpahaman dan masalah di kemudian hari.

Pertanyaan Umum Seputar Pinjaman BRI 200 Juta: Tabel Pinjaman BRI 200 Juta 2025

Memutuskan untuk mengajukan pinjaman memang membutuhkan pertimbangan matang. Agar Anda lebih siap, berikut ini kami sajikan informasi umum seputar pinjaman BRI dengan plafon 200 juta rupiah yang mungkin menjadi pertanyaan Anda.

Jenis Pinjaman BRI dengan Plafon 200 Juta

BRI menawarkan beberapa jenis pinjaman yang memungkinkan Anda memperoleh plafon hingga 200 juta rupiah. Beberapa di antaranya adalah Kredit Usaha Rakyat (KUR), Kredit Multiguna, dan Kredit Pemilikan Rumah (KPR), tergantung kebutuhan dan profil keuangan Anda. Setiap jenis pinjaman memiliki persyaratan dan suku bunga yang berbeda. Informasi detail mengenai jenis pinjaman dan persyaratannya dapat Anda peroleh langsung di kantor cabang BRI terdekat atau melalui website resmi BRI.

Lama Proses Pengajuan Pinjaman BRI 200 Juta

Durasi proses pengajuan pinjaman BRI bervariasi, bergantung pada kelengkapan dokumen dan jenis pinjaman yang diajukan. Secara umum, prosesnya dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh kesiapan dokumen dan verifikasi data oleh pihak BRI. Untuk mempercepat proses, pastikan semua dokumen persyaratan telah lengkap dan akurat.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman

Dokumen yang dibutuhkan untuk mengajukan pinjaman BRI bervariasi tergantung jenis pinjaman yang dipilih. Namun, secara umum, beberapa dokumen yang umumnya diperlukan meliputi KTP, Kartu Keluarga, Slip Gaji/Surat Ketetapan Pajak Penghasilan (SKP), dan bukti kepemilikan aset (jika diperlukan). Untuk informasi lengkap dan persyaratan terbaru, sebaiknya Anda menghubungi langsung kantor cabang BRI terdekat atau mengunjungi website resmi BRI.

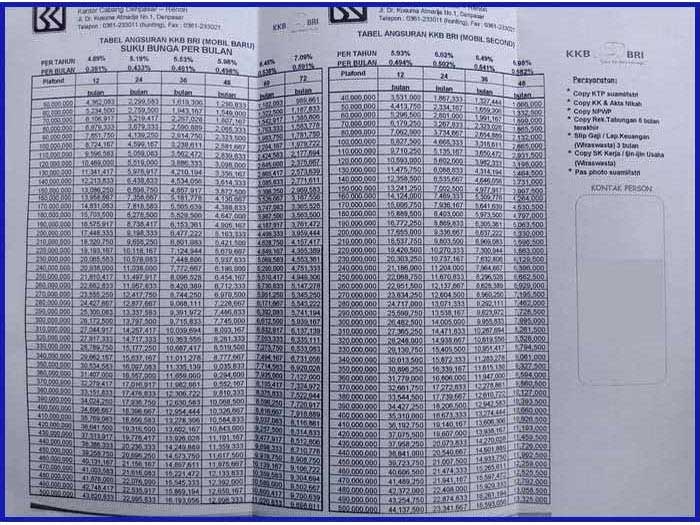

Cara Menghitung Angsuran Bulanan Pinjaman

Besar angsuran bulanan pinjaman dipengaruhi oleh beberapa faktor, termasuk besarnya pinjaman (pokok), jangka waktu pinjaman, dan suku bunga yang berlaku. BRI biasanya menyediakan simulasi perhitungan angsuran di website resmi mereka atau di kantor cabang. Anda juga dapat menggunakan kalkulator kredit online untuk memperkirakan angsuran bulanan sebelum mengajukan pinjaman. Namun, angka yang ditampilkan di kalkulator online hanyalah perkiraan dan angka pasti akan diberikan setelah pengajuan pinjaman disetujui.

Tindakan yang Harus Dilakukan Jika Pengajuan Pinjaman Ditolak

Jika pengajuan pinjaman ditolak, Anda dapat menanyakan alasan penolakan kepada pihak BRI. Informasi ini akan membantu Anda memahami kekurangan dalam pengajuan dan memperbaiki hal tersebut untuk pengajuan berikutnya. Beberapa faktor yang dapat menyebabkan penolakan antara lain riwayat kredit yang buruk, dokumen yang tidak lengkap, atau penghasilan yang tidak memenuhi syarat. Setelah memahami alasan penolakan, Anda dapat mempersiapkan diri dengan lebih baik untuk mengajukan pinjaman kembali di masa mendatang.