Gambaran Umum Pinjaman BRI Non KUR 2025: Tabel Pinjaman BRI 2025 Non KUR 300 Juta

Tabel Pinjaman BRI 2025 Non KUR 300 Juta – Pinjaman BRI Non KUR menawarkan berbagai solusi pembiayaan bagi individu dan bisnis dengan limit hingga 300 juta rupiah di tahun 2025. Berbeda dengan Kredit Usaha Rakyat (KUR), pinjaman Non KUR memiliki persyaratan dan jenis pinjaman yang beragam, disesuaikan dengan kebutuhan nasabah. Berikut penjelasan lebih lanjut mengenai jenis-jenis pinjaman, persyaratan, dan perbandingannya.

Jenis-jenis Pinjaman BRI Non KUR 2025 dengan Limit Hingga 300 Juta

BRI menawarkan beberapa jenis pinjaman Non KUR dengan limit hingga 300 juta, antara lain Kredit Multiguna, Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan Kredit Usaha Mikro, Kecil, dan Menengah (UMKM) dengan skema dan persyaratan yang berbeda. Setiap jenis pinjaman dirancang untuk memenuhi kebutuhan spesifik nasabah.

Persyaratan Umum Pengajuan Pinjaman BRI Non KUR 300 Juta

Persyaratan umum pengajuan pinjaman BRI Non KUR bervariasi tergantung jenis pinjaman yang dipilih. Namun, secara umum, calon debitur biasanya diharuskan memenuhi beberapa persyaratan, seperti memiliki penghasilan tetap, melampirkan dokumen identitas diri (KTP, KK), slip gaji atau surat keterangan penghasilan, dan memiliki agunan (jaminan) sesuai dengan jenis pinjaman yang diajukan. Proses verifikasi dan persetujuan pinjaman juga akan mempertimbangkan riwayat kredit calon debitur.

Tabel Perbandingan Jenis Pinjaman BRI Non KUR

Tabel berikut memberikan gambaran umum perbandingan beberapa jenis pinjaman BRI Non KUR dengan limit hingga 300 juta. Perlu diingat bahwa suku bunga, jangka waktu, dan persyaratan dapat berubah sewaktu-waktu sesuai kebijakan BRI. Informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke pihak BRI.

| Jenis Pinjaman | Suku Bunga (per tahun, estimasi) | Jangka Waktu (maks.) | Persyaratan Umum |

|---|---|---|---|

| Kredit Multiguna | 10% – 15% | 60 bulan | Slip gaji/bukti penghasilan, agunan (bisa berupa BPKB, sertifikat tanah, deposito) |

| KPR | 9% – 12% | 15-20 tahun | Bukti kepemilikan tanah/rumah, slip gaji/bukti penghasilan, agunan (rumah yang akan dibeli) |

| KKB | 11% – 16% | 60 bulan | Slip gaji/bukti penghasilan, agunan (kendaraan yang akan dibeli) |

| Kredit UMKM | 8% – 14% | 60 bulan | Surat izin usaha, laporan keuangan, agunan (bisa berupa BPKB, sertifikat tanah, deposito) |

Kelebihan dan Kekurangan Masing-masing Jenis Pinjaman

Setiap jenis pinjaman memiliki kelebihan dan kekurangan yang perlu dipertimbangkan sebelum mengajukan. Misalnya, Kredit Multiguna menawarkan fleksibilitas penggunaan dana, namun suku bunganya mungkin lebih tinggi dibandingkan KPR. KPR memiliki jangka waktu yang panjang, namun memerlukan agunan berupa properti. Konsultasikan dengan petugas BRI untuk memahami kelebihan dan kekurangan setiap jenis pinjaman agar sesuai dengan kebutuhan dan kemampuan finansial Anda.

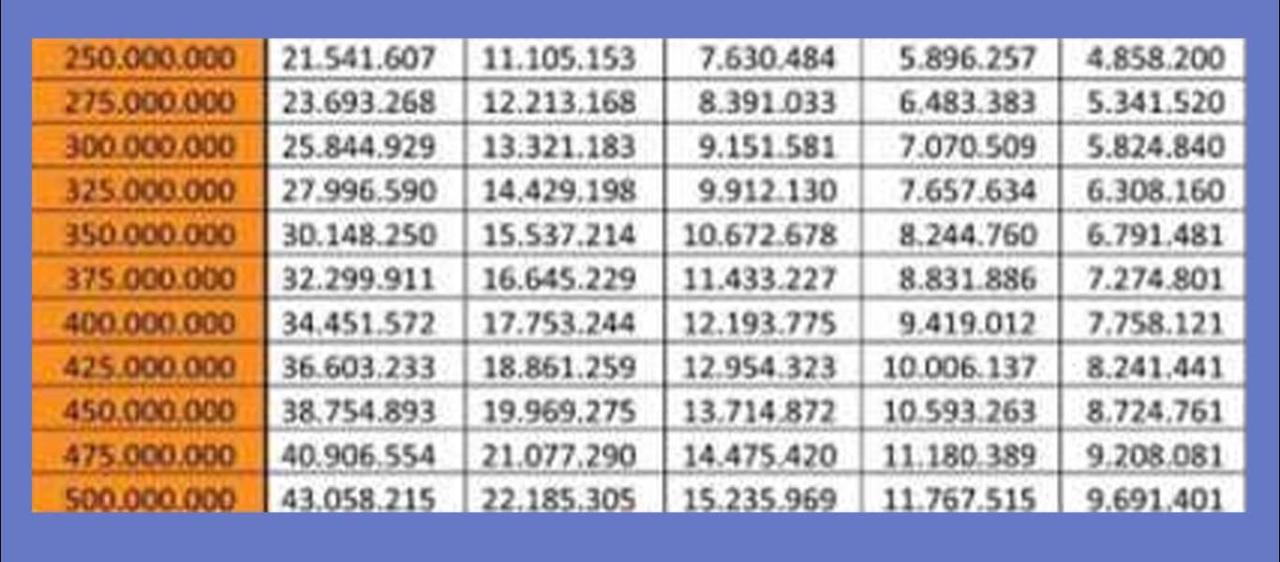

Contoh Perhitungan Cicilan Pinjaman BRI Non KUR 300 Juta

Perhitungan cicilan pinjaman akan dipengaruhi oleh besarnya pinjaman, suku bunga, dan jangka waktu. Berikut contoh perhitungan estimasi cicilan dengan asumsi suku bunga tetap. Perhitungan ini bersifat ilustrasi dan dapat berbeda dengan perhitungan sebenarnya dari BRI. Untuk perhitungan yang akurat, silakan hubungi pihak BRI.

- Pinjaman: 300.000.000

- Suku Bunga (estimasi): 12% per tahun

- Jangka Waktu 1: 60 bulan (estimasi cicilan: Rp. 6.600.000 per bulan)

- Jangka Waktu 2: 36 bulan (estimasi cicilan: Rp. 10.500.000 per bulan)

- Jangka Waktu 3: 24 bulan (estimasi cicilan: Rp. 14.000.000 per bulan)

Catatan: Angka-angka di atas hanyalah contoh perhitungan estimasi dan dapat berbeda dengan perhitungan sebenarnya dari BRI. Suku bunga dan biaya administrasi lainnya dapat memengaruhi jumlah cicilan bulanan.

Prosedur Pengajuan Pinjaman BRI Non KUR 300 Juta

Memperoleh pinjaman sebesar 300 juta rupiah dari BRI di luar skema KUR membutuhkan persiapan yang matang. Proses pengajuannya, baik secara online maupun offline, memiliki tahapan yang perlu dipahami agar aplikasi Anda berjalan lancar dan peluang persetujuan meningkat. Berikut ini rincian prosedur pengajuan pinjaman BRI Non KUR 300 juta.

Langkah-langkah Pengajuan Pinjaman BRI Non KUR 300 Juta

Proses pengajuan pinjaman BRI Non KUR 300 juta dapat dilakukan melalui dua jalur, yaitu secara online dan offline. Perbedaan utama terletak pada kemudahan akses dan kecepatan proses. Pengajuan online umumnya lebih praktis, sementara pengajuan offline memungkinkan interaksi langsung dengan petugas BRI.

Pengajuan Online: Umumnya diawali dengan mengunjungi website resmi BRI, mencari informasi produk pinjaman yang sesuai, dan mengisi formulir aplikasi secara digital. Proses ini seringkali diintegrasikan dengan sistem verifikasi identitas digital. Setelah melengkapi formulir, sistem akan memandu Anda melalui tahapan selanjutnya.

Pengajuan Offline: Anda perlu mengunjungi cabang BRI terdekat dan bertemu langsung dengan petugas kredit. Petugas akan membantu Anda mengisi formulir aplikasi dan memberikan penjelasan terkait persyaratan dan prosedur yang berlaku. Proses ini memungkinkan konsultasi langsung untuk menyesuaikan jenis pinjaman dengan kebutuhan Anda.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman BRI Non KUR 300 Juta

Memenuhi persyaratan dokumen merupakan kunci keberhasilan pengajuan pinjaman. Kelengkapan dokumen akan mempercepat proses verifikasi dan meningkatkan peluang persetujuan. Berikut daftar dokumen yang umumnya dibutuhkan:

- KTP dan Kartu Keluarga

- Surat Keterangan Kerja/Usaha dan Surat Izin Usaha (jika berlaku)

- Slip Gaji 3 bulan terakhir (untuk karyawan)

- Laporan Keuangan 6 bulan terakhir (untuk wirausaha)

- Surat Pernyataan Kepemilikan Aset (jika ada jaminan)

- Dokumen pendukung lainnya yang mungkin diminta oleh pihak BRI

Proses Verifikasi dan Persetujuan Pinjaman BRI Non KUR 300 Juta

Setelah mengajukan pinjaman, BRI akan melakukan verifikasi terhadap data dan dokumen yang Anda berikan. Proses ini bertujuan untuk menilai kelayakan Anda sebagai peminjam. Verifikasi meliputi pengecekan riwayat kredit, penghasilan, dan aset yang Anda miliki. Setelah verifikasi selesai, pihak BRI akan memutuskan apakah aplikasi pinjaman Anda disetujui atau ditolak. Proses ini bisa memakan waktu beberapa hari hingga beberapa minggu, tergantung kompleksitas aplikasi dan kebijakan BRI.

Alur Diagram Proses Pengajuan Pinjaman

Proses pengajuan pinjaman BRI Non KUR 300 juta dapat divisualisasikan sebagai berikut:

1. Konsultasi dan Persiapan Dokumen → 2. Pengajuan Pinjaman (Online/Offline) → 3. Verifikasi Data dan Dokumen → 4. Analisa Kelayakan → 5. Persetujuan/Penolakan → 6. Pencairan Dana

Diagram tersebut menggambarkan alur umum. Detail setiap tahap dapat bervariasi tergantung jenis pinjaman dan kebijakan BRI yang berlaku.

Tips untuk Meningkatkan Peluang Persetujuan Pinjaman

Beberapa strategi dapat meningkatkan peluang persetujuan pinjaman Anda. Memiliki riwayat kredit yang baik, menyiapkan dokumen lengkap dan akurat, dan menunjukkan kemampuan membayar cicilan secara konsisten merupakan faktor penting. Selain itu, menunjukkan rencana bisnis yang jelas dan terperinci (jika mengajukan pinjaman untuk usaha) juga akan sangat membantu.

Menjaga hubungan baik dengan pihak bank dan bersikap jujur dan transparan dalam memberikan informasi juga akan meningkatkan kepercayaan pihak bank terhadap Anda sebagai peminjam. Persiapkan diri dengan baik sebelum mengajukan pinjaman untuk memaksimalkan peluang keberhasilan.

Suku Bunga dan Biaya Administrasi

Memutuskan untuk mengajukan pinjaman BRI Non KUR sebesar 300 juta rupiah? Memahami suku bunga dan biaya administrasi yang terkait sangat penting untuk merencanakan keuangan Anda dengan efektif. Informasi ini akan membantu Anda membuat keputusan yang tepat dan menghindari kejutan biaya di kemudian hari.

Faktor-faktor yang mempengaruhi suku bunga pinjaman BRI Non KUR 300 juta cukup beragam. Hal ini tidak hanya ditentukan oleh kebijakan internal BRI, tetapi juga dipengaruhi oleh kondisi ekonomi makro, profil risiko peminjam, dan jenis pinjaman yang diajukan. Semakin tinggi risiko kredit yang dinilai oleh bank, maka semakin tinggi pula suku bunga yang akan dikenakan. Selain itu, suku bunga juga bisa berfluktuasi sesuai dengan kebijakan Bank Indonesia dan kondisi pasar keuangan.

Rincian Biaya Administrasi Pinjaman BRI Non KUR 300 Juta

Biaya administrasi merupakan komponen penting yang perlu dipertimbangkan selain suku bunga. Berikut tabel rincian biaya administrasi yang mungkin dikenakan, perlu diingat bahwa angka-angka ini bersifat ilustrasi dan dapat berbeda tergantung kebijakan BRI dan jenis pinjaman yang dipilih. Sebaiknya konfirmasi langsung ke pihak BRI untuk informasi terkini.

| Biaya | Nominal (Ilustrasi) |

|---|---|

| Biaya Provisi | Rp 2.000.000 |

| Biaya Administrasi Pencairan | Rp 500.000 |

| Asuransi Jiwa (Opsional) | Variabel, tergantung polis |

| Asuransi Kredit (Opsional) | Variabel, tergantung polis |

Perbandingan Suku Bunga dengan Bank Lain

Suku bunga pinjaman BRI Non KUR 300 juta perlu dibandingkan dengan penawaran dari bank lain untuk memastikan Anda mendapatkan penawaran terbaik. Perbandingan ini dapat dilakukan dengan mengunjungi situs web bank lain atau berkonsultasi langsung ke cabang bank yang bersangkutan. Perlu diingat bahwa suku bunga yang ditawarkan dapat berbeda-beda tergantung pada kebijakan masing-masing bank, profil peminjam, dan jenis pinjaman.

Sebagai contoh ilustrasi, Bank X mungkin menawarkan suku bunga 10% per tahun, sementara Bank Y menawarkan 11%. Perbedaan ini bisa berdampak signifikan pada total biaya pinjaman yang harus dibayarkan selama masa tenor.

Simulasi Perhitungan Total Biaya Pinjaman, Tabel Pinjaman BRI 2025 Non KUR 300 Juta

Simulasi perhitungan total biaya pinjaman sangat membantu dalam memahami komitmen keuangan jangka panjang. Misalnya, dengan pinjaman 300 juta rupiah selama 5 tahun (60 bulan) dan suku bunga 10% per tahun (asumsi), perhitungan angsuran bulanan dan total bunga yang harus dibayarkan dapat dihitung menggunakan rumus anuitas atau dengan bantuan kalkulator kredit online yang banyak tersedia. Hasil perhitungan ini akan memberikan gambaran yang lebih jelas tentang total biaya yang harus ditanggung.

Contoh ilustrasi: Dengan asumsi suku bunga 10% per tahun dan tenor 5 tahun, angsuran bulanan diperkirakan sekitar Rp 6.500.000. Total bunga yang dibayarkan selama 5 tahun diperkirakan sekitar Rp 90.000.000. Angka ini merupakan ilustrasi dan dapat berbeda berdasarkan suku bunga aktual dan metode perhitungan yang digunakan oleh BRI.

Mencari informasi mengenai Tabel Pinjaman BRI 2025 Non KUR 300 Juta? Perencanaan keuangan yang matang tentu diperlukan sebelum mengajukan pinjaman. Sebagai perbandingan, Anda bisa melihat simulasi cicilan di tempat lain, misalnya dengan mengecek informasi mengenai Cicilan KUR Pegadaian 2025 Terbaru untuk membantu Anda membandingkan suku bunga dan tenor. Dengan begitu, Anda dapat memilih opsi pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan untuk mengajukan Tabel Pinjaman BRI 2025 Non KUR 300 Juta.

Strategi Meminimalisir Biaya Pinjaman

Beberapa strategi dapat diterapkan untuk meminimalisir biaya pinjaman. Salah satunya adalah dengan mempersiapkan dokumen yang lengkap dan akurat sejak awal sehingga proses pengajuan pinjaman berjalan lancar dan cepat. Hal ini dapat membantu menghindari biaya-biaya tambahan yang mungkin timbul akibat keterlambatan proses. Selain itu, negosiasi suku bunga dengan pihak bank juga dapat dilakukan untuk mendapatkan penawaran yang lebih baik. Memilih tenor pinjaman yang lebih pendek juga dapat membantu mengurangi total bunga yang harus dibayarkan, meskipun dengan konsekuensi angsuran bulanan yang lebih besar.

Tips dan Pertimbangan Sebelum Meminjam

Meminjam uang, terutama dengan jumlah sebesar 300 juta rupiah, merupakan keputusan finansial yang signifikan. Sebelum mengajukan pinjaman BRI Non KUR, perencanaan dan pemahaman yang matang sangat krusial untuk menghindari masalah di kemudian hari. Berikut beberapa tips dan pertimbangan penting yang perlu Anda perhatikan.

Kemampuan Finansial dan Rencana Angsuran

Sebelum mengajukan pinjaman, evaluasi kemampuan finansial Anda secara menyeluruh. Hitung penghasilan bersih bulanan dan bandingkan dengan besaran cicilan pinjaman. Pastikan sisa penghasilan Anda setelah membayar cicilan masih cukup untuk memenuhi kebutuhan hidup sehari-hari dan kebutuhan mendesak lainnya. Jangan sampai pengajuan pinjaman justru mengakibatkan kesulitan keuangan di masa mendatang. Perencanaan anggaran yang detail, termasuk alokasi untuk pembayaran cicilan, sangatlah penting.

Risiko dan Konsekuensi Gagal Bayar

Gagal bayar pinjaman memiliki konsekuensi serius. BRI dapat melakukan penagihan secara intensif, termasuk melalui jalur hukum. Aset jaminan (jika ada) dapat disita, dan riwayat kredit Anda akan tercoreng, mempersulit akses pinjaman di masa depan. Sebelum memutuskan untuk meminjam, pahami sepenuhnya risiko dan konsekuensi yang mungkin terjadi jika Anda mengalami kesulitan dalam membayar cicilan. Pertimbangkan skenario terburuk dan buatlah rencana cadangan untuk mengantisipasi kemungkinan tersebut.

Pertanyaan Penting Kepada Petugas BRI

Komunikasi yang jelas dengan petugas BRI sangat penting. Jangan ragu untuk mengajukan pertanyaan detail agar Anda memahami seluruh aspek pinjaman. Kejelasan informasi akan membantu Anda membuat keputusan yang tepat.

- Besaran suku bunga dan total biaya pinjaman selama masa tenor.

- Metode pembayaran cicilan dan opsi penyesuaian pembayaran jika diperlukan.

- Prosedur dan persyaratan pengajuan pinjaman, termasuk dokumen yang dibutuhkan.

- Konsekuensi keterlambatan pembayaran dan proses penagihan.

- Opsi asuransi atau perlindungan tambahan yang tersedia.

Strategi Pengelolaan Keuangan Pasca-Pinjaman

Setelah mendapatkan pinjaman, buatlah rencana pengelolaan keuangan yang efektif. Buatlah anggaran bulanan yang rinci, prioritaskan pembayaran cicilan, dan hindari pengeluaran yang tidak perlu. Manfaatkan pinjaman secara bijak sesuai dengan tujuan awal, dan pantau secara berkala arus kas Anda. Jika memungkinkan, cari cara untuk meningkatkan pendapatan agar pembayaran cicilan lebih mudah dipenuhi. Disiplin dalam pengelolaan keuangan akan membantu Anda menghindari masalah finansial dan melunasi pinjaman tepat waktu.

Persyaratan dan Proses Pinjaman BRI Non KUR 300 Juta

Memperoleh pinjaman BRI Non KUR sebesar 300 juta rupiah memerlukan pemahaman yang baik tentang persyaratan, proses pengajuan, dan konsekuensi yang mungkin terjadi. Berikut ini penjelasan detail mengenai beberapa pertanyaan umum yang sering diajukan terkait pinjaman tersebut.

Persyaratan Utama Pinjaman BRI Non KUR 300 Juta

Untuk mendapatkan pinjaman BRI Non KUR sebesar 300 juta, calon debitur umumnya perlu memenuhi beberapa persyaratan utama. Persyaratan ini dapat bervariasi tergantung jenis pinjaman Non KUR yang dipilih dan kebijakan BRI terkini. Secara umum, persyaratan tersebut meliputi kepemilikan usaha yang sudah berjalan minimal 2 tahun, memiliki agunan yang memadai (misalnya, sertifikat tanah, bangunan, atau kendaraan bermotor), surat keterangan usaha, laporan keuangan usaha yang konsisten, dan memiliki riwayat kredit yang baik. Selain itu, calon debitur juga perlu memenuhi persyaratan usia minimal dan maksimal yang telah ditetapkan oleh BRI.

Lama Proses Pengajuan Pinjaman BRI Non KUR 300 Juta

Proses pengajuan pinjaman BRI Non KUR 300 juta bervariasi, tergantung kompleksitas dokumen dan verifikasi yang diperlukan. Secara umum, proses ini dapat memakan waktu beberapa minggu hingga beberapa bulan. Kecepatan proses juga bergantung pada kelengkapan dokumen yang diajukan dan responsivitas calon debitur dalam melengkapi persyaratan yang diminta oleh pihak BRI. Proses ini meliputi pengajuan aplikasi, verifikasi dokumen, survei lapangan (jika diperlukan), dan persetujuan pinjaman. Komunikasi yang baik dengan petugas BRI sangat penting untuk mempercepat proses ini.

Cara Menghitung Cicilan Pinjaman BRI Non KUR 300 Juta

Perhitungan cicilan pinjaman BRI Non KUR 300 juta bergantung pada beberapa faktor, yaitu jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman (tenor). BRI biasanya menawarkan berbagai pilihan tenor pinjaman, mulai dari beberapa tahun hingga puluhan tahun. Suku bunga yang diterapkan juga bervariasi dan akan diinformasikan kepada calon debitur setelah pengajuan disetujui. Untuk menghitung cicilan, calon debitur dapat menggunakan kalkulator kredit yang tersedia di website BRI atau berkonsultasi langsung dengan petugas BRI. Rumus umum perhitungan cicilan adalah rumit dan melibatkan perhitungan bunga majemuk, sehingga lebih praktis menggunakan kalkulator yang tersedia.

Konsekuensi Gagal Bayar Pinjaman BRI Non KUR 300 Juta

Gagal bayar pinjaman BRI Non KUR 300 juta akan berdampak serius. Konsekuensinya dapat berupa denda keterlambatan pembayaran, penurunan skor kredit (yang dapat mempersulit akses kredit di masa mendatang), dan bahkan tindakan hukum seperti penyitaan agunan yang telah dijaminkan. Oleh karena itu, penting untuk merencanakan dan mengelola keuangan dengan baik agar mampu membayar cicilan tepat waktu. Jika mengalami kesulitan keuangan, segera hubungi pihak BRI untuk mencari solusi terbaik, seperti restrukturisasi pinjaman.

Informasi Lebih Lanjut Mengenai Pinjaman BRI Non KUR 300 Juta

Informasi lebih lanjut mengenai pinjaman BRI Non KUR 300 juta dapat diperoleh melalui beberapa cara. Calon debitur dapat mengunjungi kantor cabang BRI terdekat, menghubungi call center BRI, atau mengakses website resmi BRI. Website BRI menyediakan informasi lengkap mengenai berbagai produk pinjaman, termasuk persyaratan, prosedur pengajuan, dan simulasi perhitungan cicilan. Selain itu, konsultasi langsung dengan petugas BRI di kantor cabang akan memberikan penjelasan yang lebih detail dan sesuai dengan kebutuhan individu.