Pinjaman BRI Non KUR 500 Juta Tahun 2025

Tabel Pinjaman BRI 2025 Non KUR 500 Juta – Membutuhkan dana besar untuk keperluan bisnis atau pribadi? Pinjaman BRI Non KUR bisa menjadi solusi. Artikel ini akan memberikan gambaran umum mengenai jenis-jenis pinjaman BRI Non KUR dengan plafon hingga 500 juta rupiah di tahun 2025, termasuk persyaratan, perbandingan, dan contoh perhitungan cicilan. Perlu diingat bahwa informasi suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari pihak BRI.

Jenis Pinjaman BRI Non KUR Plafon 500 Juta

BRI menawarkan berbagai jenis pinjaman Non KUR dengan plafon hingga 500 juta, di antaranya Kredit Modal Kerja (KMK), Kredit Investasi (KI), dan Kredit Kepemilikan Rumah (KPR) dengan syarat dan ketentuan yang berbeda-beda. Perbedaan utama terletak pada tujuan penggunaan dana, jangka waktu, dan persyaratan agunan.

Persyaratan Umum Pengajuan Pinjaman BRI Non KUR 500 Juta

Secara umum, persyaratan pengajuan pinjaman BRI Non KUR 500 juta meliputi persyaratan administrasi seperti KTP, Kartu Keluarga, NPWP, dan slip gaji (untuk karyawan) atau laporan keuangan (untuk wiraswasta). Selain itu, BRI juga akan mempertimbangkan riwayat kredit pemohon dan kemampuan membayar cicilan. Persyaratan agunan juga akan bervariasi tergantung jenis pinjaman yang dipilih. Beberapa pinjaman mungkin memerlukan agunan berupa properti, kendaraan, atau jaminan lainnya.

Perbandingan Jenis Pinjaman BRI Non KUR 500 Juta

Tabel berikut ini memberikan perbandingan tiga jenis pinjaman BRI Non KUR dengan plafon 500 juta. Angka-angka yang tertera merupakan ilustrasi dan dapat berbeda berdasarkan kebijakan BRI dan profil peminjam.

| Jenis Pinjaman | Suku Bunga (per tahun) | Jangka Waktu (tahun) | Persyaratan Tambahan |

|---|---|---|---|

| Kredit Modal Kerja (KMK) | 10% – 14% | 1 – 5 tahun | Laporan keuangan usaha, proyeksi bisnis |

| Kredit Investasi (KI) | 11% – 15% | 3 – 10 tahun | Studi kelayakan, agunan berupa properti/aset usaha |

| Kredit Kepemilikan Rumah (KPR) | 9% – 13% | 5 – 20 tahun | Bukti kepemilikan tanah/rumah, appraisal |

Perbedaan Utama Jenis Pinjaman

Perbedaan utama antara ketiga jenis pinjaman tersebut terletak pada tujuan penggunaan dana dan jenis agunan yang dibutuhkan. KMK ditujukan untuk modal kerja usaha, KI untuk investasi, dan KPR untuk kepemilikan rumah. Persyaratan agunan dan jangka waktu pinjaman juga berbeda sesuai dengan risiko dan tujuan masing-masing jenis pinjaman.

Contoh Perhitungan Cicilan Pinjaman

Sebagai contoh, mari kita hitung cicilan untuk pinjaman KMK sebesar 500 juta dengan suku bunga 12% per tahun dan jangka waktu 5 tahun (60 bulan). Dengan menggunakan metode anuitas, perkiraan cicilan bulanannya sekitar 11.000.000 rupiah. Namun, angka ini hanya perkiraan dan dapat berbeda tergantung kebijakan BRI dan metode perhitungan yang digunakan. Untuk perhitungan yang akurat, sebaiknya konsultasikan langsung dengan pihak BRI.

Prosedur Pengajuan Pinjaman BRI Non KUR 500 Juta

Mengajukan pinjaman BRI Non KUR sebesar 500 juta rupiah membutuhkan persiapan dan pemahaman yang matang terhadap prosedur yang berlaku. Proses ini melibatkan beberapa tahapan, mulai dari pengumpulan dokumen hingga persetujuan final dari pihak bank. Berikut uraian lengkapnya.

Langkah-langkah Pengajuan Pinjaman

Proses pengajuan pinjaman BRI Non KUR 500 juta umumnya terdiri dari beberapa langkah utama. Meskipun detailnya dapat sedikit bervariasi tergantung jenis pinjaman dan kebijakan internal BRI, langkah-langkah berikut memberikan gambaran umum yang cukup komprehensif.

- Konsultasi Awal: Hubungi cabang BRI terdekat untuk berkonsultasi mengenai jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda. Diskusikan syarat dan ketentuan yang berlaku, serta perkiraan besaran pinjaman yang dapat diajukan.

- Persiapan Dokumen: Kumpulkan semua dokumen yang dibutuhkan (lihat daftar di bawah). Pastikan semua dokumen lengkap dan valid.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat. Periksa kembali sebelum menyerahkan.

- Penyerahan Dokumen: Serahkan semua dokumen yang telah disiapkan ke petugas BRI yang ditunjuk.

- Proses Verifikasi dan Penilaian: Pihak BRI akan melakukan verifikasi dan penilaian terhadap kelengkapan dokumen dan kemampuan Anda untuk melunasi pinjaman.

- Penandatanganan Perjanjian: Setelah disetujui, Anda akan diminta menandatangani perjanjian pinjaman yang memuat semua syarat dan ketentuan yang berlaku.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening Anda.

Dokumen yang Dibutuhkan

Berikut daftar dokumen yang umumnya dibutuhkan untuk mengajukan pinjaman BRI Non KUR 500 juta. Sebaiknya Anda menghubungi cabang BRI terdekat untuk memastikan kelengkapan dokumen yang dibutuhkan, karena persyaratan dapat berubah sewaktu-waktu.

- KTP

- Kartu Keluarga

- Surat Keterangan Kerja/Usaha

- Slip Gaji/Laporan Keuangan Usaha

- Surat Kepemilikan Aset (jika diperlukan sebagai jaminan)

- Dokumen pendukung lainnya (sesuai persyaratan yang berlaku)

Proses Verifikasi dan Persetujuan Pinjaman

Setelah menyerahkan dokumen, BRI akan melakukan proses verifikasi dan penilaian. Proses ini meliputi pengecekan kelengkapan dokumen, riwayat kredit, dan kemampuan calon debitur untuk membayar cicilan. Proses ini dapat memakan waktu beberapa hari hingga beberapa minggu, tergantung kompleksitas pengajuan dan kebijakan BRI.

Penilaian kredit mencakup analisis kemampuan finansial pemohon, termasuk pendapatan, pengeluaran, dan aset yang dimiliki. BRI juga akan mempertimbangkan riwayat kredit pemohon, jika ada. Semakin baik riwayat kredit dan kemampuan finansial pemohon, semakin besar peluang pinjaman disetujui.

Alur Pengajuan Pinjaman

Alur pengajuan pinjaman dapat digambarkan sebagai diagram alir sederhana. Dimulai dari konsultasi awal, kemudian persiapan dokumen, pengisian formulir, penyerahan dokumen, verifikasi dan penilaian, penandatanganan perjanjian, dan terakhir pencairan dana. Setiap tahapan terhubung secara berurutan, dan kegagalan pada satu tahapan dapat menghentikan proses keseluruhan.

Tips untuk Meningkatkan Peluang Persetujuan

Untuk meningkatkan peluang persetujuan pinjaman, perhatikan beberapa tips berikut:

- Siapkan Dokumen dengan Lengkap dan Benar: Pastikan semua dokumen lengkap, akurat, dan mudah dipahami.

- Riwayat Kredit yang Baik: Bayar tagihan tepat waktu dan hindari tunggakan kredit.

- Kemampuan Keuangan yang Kuat: Tunjukkan bukti pendapatan yang stabil dan cukup untuk membayar cicilan.

- Jaminan yang Memadai (jika diperlukan): Siapkan jaminan yang sesuai dengan nilai pinjaman.

- Hubungan Baik dengan Bank: Memiliki hubungan yang baik dengan pihak bank dapat mempermudah proses pengajuan.

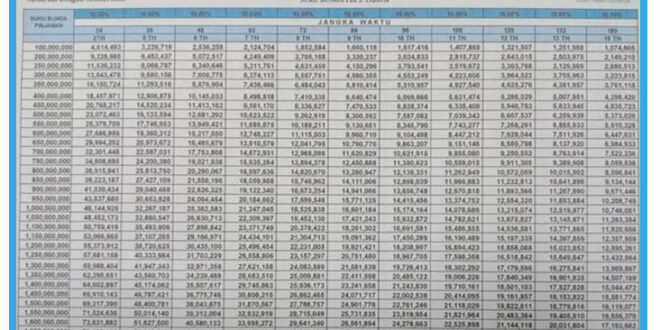

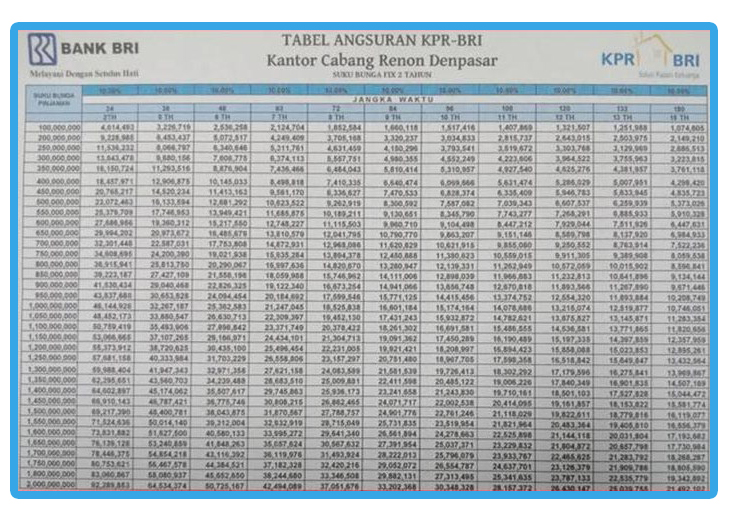

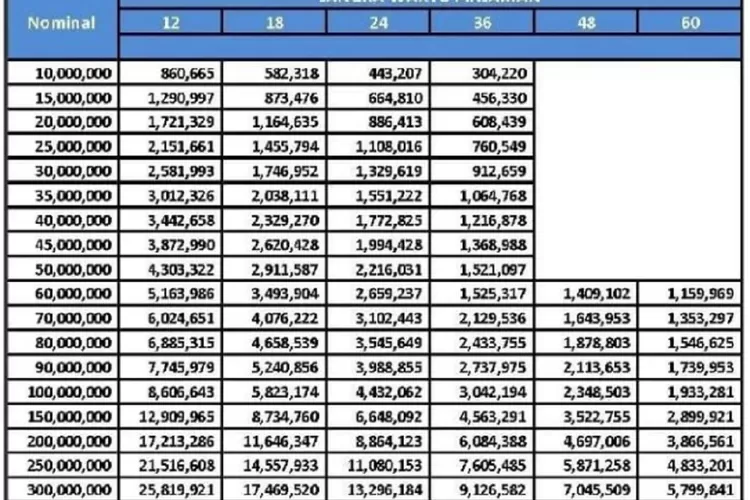

Biaya dan Suku Bunga Pinjaman BRI Non KUR 500 Juta: Tabel Pinjaman BRI 2025 Non KUR 500 Juta

Memutuskan untuk mengajukan pinjaman sebesar 500 juta rupiah di BRI Non KUR? Memahami biaya dan suku bunga yang terkait sangat penting untuk perencanaan keuangan yang matang. Berikut rincian komponen biaya dan pertimbangan suku bunga yang perlu Anda perhatikan.

Komponen Biaya Pinjaman BRI Non KUR 500 Juta

Biaya pinjaman BRI Non KUR 500 juta tidak hanya mencakup suku bunga. Ada beberapa komponen biaya lain yang perlu dipertimbangkan, sehingga total biaya yang harus dibayarkan akan lebih besar dari jumlah pinjaman pokok. Komponen biaya ini dapat bervariasi tergantung pada jenis pinjaman, jangka waktu, dan kebijakan BRI yang berlaku.

- Suku Bunga: Ini merupakan biaya utama pinjaman, dihitung berdasarkan persentase dari jumlah pinjaman pokok. Besarnya suku bunga akan mempengaruhi total biaya yang harus dibayarkan.

- Administrasi: Biaya administrasi biasanya dibebankan di awal proses pinjaman. Besarnya biaya ini relatif kecil dibandingkan dengan suku bunga.

- Asuransi: Beberapa pinjaman mungkin mewajibkan asuransi untuk melindungi pinjaman dari risiko tertentu. Biaya asuransi akan ditambahkan ke total biaya pinjaman.

- Biaya Provisi: Biaya ini merupakan persentase dari jumlah pinjaman yang dibayarkan di awal. Besarannya bervariasi tergantung kebijakan bank.

- Biaya Pencairan: Biaya ini dibebankan ketika dana pinjaman sudah dicairkan ke rekening peminjam.

Penentuan Suku Bunga Pinjaman BRI Non KUR 500 Juta

Suku bunga pinjaman BRI Non KUR 500 juta ditentukan berdasarkan beberapa faktor. Faktor-faktor ini saling berkaitan dan mempengaruhi besarnya suku bunga yang akan dikenakan kepada peminjam. Kejelasan informasi mengenai faktor-faktor penentu suku bunga ini penting bagi calon peminjam untuk melakukan perencanaan keuangan yang lebih akurat.

- Profil Risiko Peminjam: Semakin rendah risiko kredit peminjam, semakin rendah pula suku bunga yang ditawarkan. Hal ini dinilai berdasarkan riwayat kredit, pendapatan, dan aset yang dimiliki peminjam.

- Jangka Waktu Pinjaman: Pinjaman dengan jangka waktu lebih panjang cenderung memiliki suku bunga yang lebih tinggi dibandingkan pinjaman jangka pendek. Ini karena risiko kredit yang lebih besar dalam jangka waktu yang lebih lama.

- Kondisi Pasar: Suku bunga acuan Bank Indonesia (BI Rate) dan kondisi ekonomi secara umum juga berpengaruh pada suku bunga yang ditetapkan BRI.

- Jenis Pinjaman: Jenis pinjaman yang diajukan juga mempengaruhi suku bunga. Misalnya, pinjaman untuk modal usaha mungkin memiliki suku bunga yang berbeda dengan pinjaman untuk keperluan konsumtif.

Perbandingan Suku Bunga dengan Bank Lain

Suku bunga pinjaman BRI Non KUR 500 juta perlu dibandingkan dengan penawaran dari bank lain untuk mendapatkan penawaran terbaik. Meskipun informasi suku bunga spesifik bervariasi dan sering berubah, secara umum, perbandingan dapat dilakukan dengan mempertimbangkan reputasi bank, kemudahan akses, dan layanan yang diberikan. Bank-bank lain mungkin menawarkan suku bunga yang lebih kompetitif atau memiliki persyaratan yang lebih fleksibel, sehingga perlu dilakukan riset dan perbandingan yang menyeluruh sebelum memutuskan.

Contoh Perhitungan Total Biaya Pinjaman

Sebagai contoh ilustrasi, misalkan Anda meminjam 500 juta rupiah dengan suku bunga 10% per tahun selama 5 tahun (60 bulan). Dengan asumsi sistem angsuran tetap dan tidak ada biaya tambahan selain bunga, maka total bunga yang harus dibayarkan adalah 250 juta rupiah (500 juta x 10% x 5 tahun). Total pembayaran yang harus Anda lunasi adalah 750 juta rupiah (500 juta + 250 juta). Namun, perlu diingat bahwa ini hanyalah contoh sederhana dan tidak termasuk biaya-biaya lain seperti biaya administrasi, asuransi, dan lain sebagainya. Untuk perhitungan yang akurat, konsultasikan langsung dengan pihak BRI.

Kebijakan Denda Keterlambatan Pembayaran

BRI menerapkan kebijakan denda keterlambatan pembayaran untuk memastikan konsistensi pembayaran angsuran. Besarnya denda bervariasi dan biasanya diinformasikan dalam perjanjian kredit. Keterlambatan pembayaran dapat berdampak negatif pada riwayat kredit Anda dan dapat mempersulit pengajuan pinjaman di masa mendatang. Oleh karena itu, penting untuk selalu membayar angsuran tepat waktu sesuai dengan kesepakatan yang telah disetujui.

Pertanyaan Umum Seputar Pinjaman BRI Non KUR 500 Juta

Memperoleh pinjaman sebesar 500 juta rupiah dari BRI di luar skema KUR tentu memiliki persyaratan dan proses yang perlu dipahami. Berikut ini beberapa pertanyaan umum yang sering diajukan, beserta penjelasannya, untuk membantu Anda dalam proses pengajuan pinjaman.

Batasan Usia Pengajuan Pinjaman BRI Non KUR 500 Juta

Umumnya, batasan usia untuk mengajukan pinjaman BRI Non KUR 500 juta bervariasi tergantung jenis pinjaman yang dipilih. Namun, secara umum, calon debitur biasanya harus berusia minimal 21 tahun dan maksimal 65 tahun saat pinjaman jatuh tempo. Persyaratan usia ini dapat berbeda sedikit tergantung pada kebijakan internal BRI dan jenis produk pinjaman yang diajukan. Sebaiknya, Anda menghubungi kantor cabang BRI terdekat untuk informasi lebih detail dan memastikan persyaratan usia yang berlaku saat ini.

Cara Mengetahui Status Pengajuan Pinjaman BRI Non KUR 500 Juta

BRI menyediakan beberapa cara untuk memantau status pengajuan pinjaman. Anda dapat menghubungi petugas di cabang BRI tempat Anda mengajukan pinjaman secara langsung. Selain itu, beberapa produk pinjaman BRI memungkinkan Anda untuk melacak status pengajuan melalui aplikasi BRImo atau website resmi BRI. Pastikan untuk selalu menyimpan nomor referensi pengajuan Anda untuk mempermudah proses pengecekan status.

Konsekuensi Gagal Membayar Cicilan Pinjaman BRI Non KUR 500 Juta

Kegagalan dalam membayar cicilan pinjaman akan berdampak negatif pada catatan kredit Anda dan berpotensi menimbulkan denda keterlambatan. BRI akan mengirimkan pemberitahuan kepada Anda, dan jika keterlambatan berlanjut, tindakan hukum seperti penagihan melalui pihak ketiga atau bahkan penyitaan aset jaminan (jika ada) dapat dilakukan. Untuk menghindari hal tersebut, penting untuk merencanakan keuangan dengan matang dan memastikan kemampuan Anda untuk membayar cicilan sesuai kesepakatan.

Program Khusus untuk Nasabah BRI yang Mengajukan Pinjaman BRI Non KUR 500 Juta

BRI seringkali menawarkan program khusus bagi nasabah loyal atau yang memenuhi kriteria tertentu, seperti program bunga rendah, jangka waktu cicilan yang fleksibel, atau keringanan biaya administrasi. Informasi mengenai program-program khusus ini biasanya diinformasikan melalui cabang BRI, website resmi, atau aplikasi BRImo. Anda disarankan untuk secara aktif mencari informasi terbaru tentang program-program promosi yang sedang berjalan.

Cara Menghubungi Layanan Pelanggan BRI untuk Informasi Lebih Lanjut

BRI menyediakan berbagai saluran komunikasi untuk menghubungi layanan pelanggan. Anda dapat mengunjungi cabang BRI terdekat, menghubungi call center BRI melalui telepon, atau memanfaatkan layanan live chat yang tersedia di website resmi BRI. Informasi kontak yang lengkap dan terbaru dapat ditemukan di website resmi BRI.

Tips dan Strategi Mendapatkan Pinjaman BRI Non KUR 500 Juta

Mendapatkan pinjaman sebesar 500 juta rupiah dari BRI di luar skema KUR membutuhkan persiapan matang dan strategi yang tepat. Persyaratan dan prosesnya lebih kompleks dibandingkan dengan KUR, sehingga penting untuk memahami langkah-langkah yang perlu dilakukan untuk meningkatkan peluang persetujuan.

Tips Efektif Meningkatkan Peluang Persetujuan Pinjaman

Berikut beberapa tips yang dapat Anda terapkan untuk meningkatkan peluang mendapatkan pinjaman BRI Non KUR 500 juta:

- Memiliki Riwayat Keuangan yang Baik: Riwayat kredit yang bersih dan konsisten menunjukkan kemampuan Anda dalam mengelola keuangan. Hindari tunggakan pembayaran pada pinjaman sebelumnya.

- Siapkan Dokumen Lengkap dan Akurat: Pastikan semua dokumen yang dibutuhkan lengkap dan akurat. Ketidaklengkapan dokumen dapat memperlambat proses dan bahkan menyebabkan penolakan.

- Ajukan Pinjaman Sesuai Kebutuhan dan Kemampuan: Jangan mengajukan pinjaman yang melebihi kemampuan Anda untuk membayar. Hal ini akan menunjukkan komitmen Anda dalam melunasi pinjaman.

- Persiapkan Proposal Bisnis yang Komprehensif (Jika Relevan): Jika pinjaman ditujukan untuk keperluan bisnis, proposal bisnis yang terstruktur dan realistis sangat penting. Proposal ini harus mencakup analisis pasar, rencana operasional, dan proyeksi keuangan yang terpercaya.

- Hubungi Petugas BRI dan Konsultasikan Rencana Anda: Berkonsultasi dengan petugas BRI dapat membantu Anda memahami persyaratan dan proses pengajuan, serta mendapatkan saran yang tepat sesuai kebutuhan Anda.

Strategi Persiapan Dokumen dan Informasi

Persiapan dokumen yang matang sangat krusial. Kecepatan proses pengajuan bergantung pada kelengkapan dan keakuratan dokumen yang Anda berikan. Pastikan Anda memiliki:

- KTP dan KK

- Surat Keterangan Kerja/Usaha

- Slip Gaji/Laporan Keuangan Usaha

- Surat Pernyataan Kepemilikan Aset (jika ada)

- Dokumen pendukung lainnya sesuai jenis pinjaman yang diajukan

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor penentu utama dalam persetujuan pinjaman. BRI akan menilai riwayat kredit Anda untuk mengukur kemampuan dan komitmen Anda dalam melunasi pinjaman. Memiliki riwayat kredit yang buruk dapat mengurangi peluang persetujuan pinjaman.

Pentingnya Rencana Bisnis yang Solid

Untuk pinjaman yang ditujukan untuk keperluan bisnis, rencana bisnis yang solid sangat penting. Rencana bisnis yang baik akan menunjukkan kepada BRI bahwa Anda memiliki pemahaman yang baik tentang bisnis Anda, dan memiliki strategi yang jelas untuk mencapai keberhasilan.

Contoh Rencana Bisnis Singkat, Tabel Pinjaman BRI 2025 Non KUR 500 Juta

Sebagai contoh, rencana bisnis untuk usaha kuliner rumahan bisa mencakup: deskripsi usaha (jenis makanan, target pasar), analisis pasar (kompetitor, potensi pasar), strategi pemasaran (media sosial, promosi), proyeksi keuangan (pendapatan, biaya, laba), dan rencana operasional (produksi, distribusi).