Tabel Pinjaman BRI 2025 untuk PNS

Tabel Pinjaman BRI 2025 Pns – Program pinjaman BRI untuk PNS di tahun 2025 diperkirakan akan melanjutkan tren kemudahan akses dan fleksibilitas yang ditawarkan kepada Aparatur Sipil Negara. Program ini bertujuan untuk memberikan solusi finansial bagi PNS dalam memenuhi berbagai kebutuhan, baik untuk keperluan konsumtif maupun produktif. Dengan skema yang dirancang khusus, diharapkan program ini dapat meningkatkan kesejahteraan PNS dan mendukung perekonomian nasional.

Manfaat utama program ini bagi PNS adalah akses mudah ke dana tunai dengan suku bunga kompetitif dan proses pengajuan yang relatif sederhana. Kemudahan ini memungkinkan PNS untuk merencanakan keuangan dengan lebih baik, misalnya untuk renovasi rumah, pendidikan anak, atau pengembangan usaha sampingan. Target audiens utama adalah seluruh PNS di Indonesia, baik yang berstatus tetap maupun kontrak, dengan persyaratan dan ketentuan yang mungkin bervariasi tergantung pada jenis pinjaman yang dipilih.

Tabel Pinjaman BRI 2025 PNS memberikan gambaran umum mengenai skema pinjaman yang ditawarkan BRI bagi Aparatur Sipil Negara di tahun 2025. Informasi detail mengenai persyaratan dan simulasi pinjaman bisa Anda akses melalui berbagai kanal resmi BRI. Untuk mempermudah proses pengajuan, Anda bisa mencoba memanfaatkan fitur online melalui Pinjaman BRI 2025 E Form , yang memudahkan pengisian formulir digital.

Kemudahan akses ini tentu akan melengkapi informasi yang Anda peroleh dari Tabel Pinjaman BRI 2025 PNS, sehingga proses pengajuan pinjaman menjadi lebih efisien dan terarah.

Jenis-jenis Pinjaman BRI untuk PNS

BRI kemungkinan akan menawarkan berbagai jenis pinjaman yang disesuaikan dengan kebutuhan PNS. Jenis-jenis pinjaman ini umumnya dikategorikan berdasarkan tujuan penggunaan dana dan jangka waktu pinjaman. Perbedaan utama terletak pada besaran bunga, jangka waktu pengembalian, dan persyaratan administrasi.

- Pinjaman untuk kebutuhan konsumtif: Pinjaman ini dapat digunakan untuk berbagai keperluan pribadi seperti renovasi rumah, biaya pendidikan, atau kebutuhan mendesak lainnya. Jangka waktu pengembalian relatif singkat dengan suku bunga yang kompetitif.

- Pinjaman untuk kebutuhan produktif: Diperuntukkan bagi PNS yang ingin mengembangkan usaha atau bisnis. Biasanya memiliki jangka waktu pengembalian lebih panjang dengan suku bunga yang disesuaikan dengan risiko.

- Kredit Kepemilikan Rumah (KPR): Membantu PNS dalam mewujudkan impian memiliki rumah sendiri dengan skema cicilan yang terjangkau dan jangka waktu panjang.

- Pinjaman multiguna: Pinjaman fleksibel yang dapat digunakan untuk berbagai keperluan, baik konsumtif maupun produktif. Syarat dan ketentuan serta suku bunga akan disesuaikan dengan profil PNS.

Persyaratan dan Prosedur Pengajuan Pinjaman

Meskipun detail persyaratan dan prosedur pengajuan pinjaman BRI untuk PNS di tahun 2025 belum diumumkan secara resmi, diperkirakan akan tetap mengacu pada persyaratan umum pengajuan pinjaman di perbankan. Beberapa persyaratan umum yang mungkin diterapkan meliputi:

- Kartu Pegawai Negeri Sipil (PNS)

- Slip gaji

- Surat keterangan penghasilan

- Dokumen pendukung lainnya sesuai jenis pinjaman yang diajukan

Proses pengajuan diperkirakan akan melibatkan beberapa tahapan, mulai dari pengajuan aplikasi, verifikasi data, hingga pencairan dana. Penting untuk mempersiapkan dokumen yang dibutuhkan dengan lengkap dan akurat agar proses pengajuan berjalan lancar.

Estimasi Suku Bunga dan Jangka Waktu Pinjaman

Suku bunga dan jangka waktu pinjaman akan bervariasi tergantung pada jenis pinjaman, jumlah pinjaman, dan profil PNS peminjam. Sebagai gambaran, suku bunga pinjaman BRI umumnya kompetitif dan disesuaikan dengan kebijakan Bank Indonesia. Jangka waktu pinjaman juga fleksibel, mulai dari beberapa bulan hingga beberapa tahun, tergantung kebutuhan.

Informasi mengenai Tabel Pinjaman BRI 2025 PNS cukup banyak dicari. Perencanaan keuangan yang matang memang penting, termasuk memahami skema angsuran. Sebagai perbandingan, Anda juga bisa melihat Tabel Angsuran Pinjaman BRI Syariah 2025 untuk mempertimbangkan berbagai opsi pembiayaan. Dengan membandingkan kedua tabel tersebut, diharapkan Anda dapat menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebagai PNS sebelum mengajukan pinjaman BRI 2025.

Semoga informasi ini membantu perencanaan keuangan Anda.

Sebagai contoh, untuk pinjaman konsumtif, suku bunga mungkin berkisar antara 8% hingga 12% per tahun dengan jangka waktu pengembalian hingga 3 tahun. Sementara untuk KPR, suku bunga mungkin lebih rendah dengan jangka waktu pengembalian hingga 15 atau 20 tahun. Namun, angka-angka ini hanyalah perkiraan dan dapat berubah sewaktu-waktu.

Jenis-jenis Pinjaman BRI untuk PNS 2025

Bank Rakyat Indonesia (BRI) menawarkan berbagai produk pinjaman yang dirancang khusus untuk memenuhi kebutuhan finansial Pegawai Negeri Sipil (PNS). Keunggulan pinjaman BRI bagi PNS antara lain proses pengajuan yang relatif mudah dan suku bunga yang kompetitif. Berikut ini rincian beberapa jenis pinjaman BRI yang umum diakses oleh PNS pada tahun 2025, beserta persyaratan, suku bunga, dan jangka waktu yang berlaku. Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari BRI.

Kredit Kepemilikan Rumah (KPR) BRI

KPR BRI merupakan solusi pembiayaan untuk pembelian rumah baru maupun rumah bekas. Program ini dirancang untuk membantu PNS memiliki hunian yang layak. Persyaratannya umumnya meliputi bukti penghasilan tetap sebagai PNS, agunan berupa rumah yang akan dibeli, dan penilaian kelayakan kredit dari BRI.

Suku bunga KPR BRI kompetitif dan bervariasi tergantung pada periode pinjaman dan kebijakan BRI yang berlaku. Jangka waktu pinjaman juga fleksibel, biasanya berkisar antara 5 hingga 20 tahun. Detail suku bunga dan jangka waktu yang tepat dapat dilihat langsung di website BRI atau kantor cabang terdekat.

Kredit Usaha Rakyat (KUR) BRI

Meskipun KUR BRI ditujukan untuk usaha mikro, kecil, dan menengah (UMKM), PNS juga dapat memanfaatkannya jika memiliki usaha sampingan yang memenuhi kriteria. KUR BRI menawarkan akses pembiayaan yang mudah dengan persyaratan yang relatif sederhana. PNS perlu menunjukkan bukti usaha dan rencana bisnis yang jelas.

Suku bunga KUR BRI umumnya lebih rendah dibandingkan dengan jenis pinjaman lainnya. Jangka waktu pinjaman KUR biasanya lebih pendek, berkisar antara 6 bulan hingga 5 tahun. Namun, hal ini dapat bervariasi tergantung pada jenis KUR dan kebijakan BRI.

Pinjaman Modal Kerja BRI

Pinjaman modal kerja BRI dapat digunakan untuk memenuhi kebutuhan modal usaha, baik untuk usaha utama maupun sampingan. PNS yang memerlukan tambahan dana untuk pengembangan usaha dapat mengajukan jenis pinjaman ini. Persyaratannya meliputi bukti penghasilan sebagai PNS dan rencana penggunaan dana yang jelas.

Suku bunga dan jangka waktu pinjaman modal kerja BRI bervariasi tergantung pada besarnya pinjaman dan kebijakan BRI. Secara umum, suku bunga lebih tinggi dibandingkan KUR, namun lebih rendah dibandingkan KPR. Jangka waktu pinjaman juga lebih fleksibel, bisa disesuaikan dengan kebutuhan.

Tabel Perbandingan Jenis Pinjaman BRI untuk PNS, Tabel Pinjaman BRI 2025 Pns

Tabel berikut memberikan gambaran umum perbandingan ketiga jenis pinjaman BRI di atas. Perlu diingat bahwa angka-angka yang tertera merupakan ilustrasi dan dapat berbeda dengan kondisi aktual.

| Jenis Pinjaman | Suku Bunga (per tahun, ilustrasi) | Jangka Waktu (tahun, ilustrasi) | Persyaratan Umum |

|---|---|---|---|

| KPR | 7% – 10% | 5 – 20 | Bukti penghasilan PNS, agunan rumah |

| KUR | 6% – 9% | 0.5 – 5 | Bukti usaha, rencana bisnis |

| Pinjaman Modal Kerja | 8% – 12% | 1 – 3 | Bukti penghasilan PNS, rencana penggunaan dana |

1 Ilustrasi suku bunga dan jangka waktu dapat berbeda tergantung kebijakan BRI dan profil peminjam.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman di BRI untuk PNS memiliki proses yang terstruktur dan transparan. Pemahaman yang baik mengenai persyaratan dan prosedur akan mempermudah proses pengajuan dan meningkatkan peluang persetujuan. Berikut ini penjelasan detail mengenai persyaratan yang dibutuhkan dan langkah-langkah yang perlu diikuti.

Mencari informasi mengenai Tabel Pinjaman BRI 2025 PNS? Tentu saja, memahami detail suku bunga dan tenor sangat penting sebelum mengajukan pinjaman. Untuk gambaran umum produk pinjaman BRI di tahun 2025, silakan kunjungi Info Pinjaman Bank BRI 2025 untuk referensi tambahan. Dengan informasi yang komprehensif tersebut, Anda dapat mempersiapkan diri lebih baik sebelum mempelajari lebih lanjut tentang Tabel Pinjaman BRI 2025 PNS secara spesifik dan menyesuaikannya dengan kebutuhan finansial Anda.

Persyaratan Umum Pengajuan Pinjaman

Sebelum mengajukan pinjaman, pastikan Anda telah memenuhi persyaratan umum yang ditetapkan oleh BRI. Persyaratan ini bertujuan untuk memastikan kemampuan Anda dalam melunasi pinjaman sesuai dengan jangka waktu yang disepakati.

- Memiliki status sebagai Pegawai Negeri Sipil (PNS).

- Memiliki masa kerja minimal sesuai ketentuan BRI (bervariasi tergantung jenis pinjaman).

- Memiliki penghasilan tetap dan tercatat secara resmi.

- Menyerahkan dokumen kependudukan yang masih berlaku, seperti Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Menyerahkan slip gaji atau bukti penghasilan lainnya selama beberapa bulan terakhir.

- Memenuhi persyaratan lainnya yang ditentukan oleh BRI, seperti memiliki rekening di BRI atau memiliki agunan (jika diperlukan).

Langkah-Langkah Pengajuan Pinjaman

Proses pengajuan pinjaman di BRI untuk PNS umumnya mengikuti alur yang sistematis. Berikut langkah-langkah yang perlu Anda ikuti:

- Kumpulkan seluruh dokumen persyaratan yang dibutuhkan.

- Datangi kantor cabang BRI terdekat atau akses layanan online BRI.

- Isi formulir pengajuan pinjaman dan lampirkan seluruh dokumen persyaratan.

- Petugas BRI akan melakukan verifikasi data dan dokumen yang diajukan.

- Setelah verifikasi selesai, Anda akan diinformasikan mengenai persetujuan atau penolakan pinjaman.

- Jika disetujui, Anda akan menandatangani perjanjian kredit dan menerima dana pinjaman.

Daftar Dokumen yang Diperlukan

Berikut daftar dokumen yang perlu disiapkan untuk mempermudah proses pengajuan pinjaman. Pastikan semua dokumen dalam keadaan lengkap dan valid.

Informasi mengenai Tabel Pinjaman BRI 2025 PNS cukup mudah diakses, namun bagi Anda yang membutuhkan alternatif jaminan, perlu diketahui bahwa BRI juga menawarkan skema pinjaman dengan jaminan BPKB. Untuk detailnya, Anda bisa melihat Tabel Pinjaman BRI 2025 Jaminan BPKB yang menyediakan informasi lengkap terkait suku bunga dan persyaratannya. Kembali ke pembahasan Tabel Pinjaman BRI 2025 PNS, perlu diingat bahwa setiap program pinjaman memiliki ketentuan yang berbeda, jadi pastikan untuk membandingkan sebelum memutuskan.

- Fotocopy KTP dan KK yang masih berlaku.

- Slip gaji 3 bulan terakhir.

- Surat keterangan kerja dari instansi tempat bekerja.

- Surat pernyataan penghasilan (jika diperlukan).

- Dokumen pendukung lainnya sesuai ketentuan BRI (misalnya, SK pensiun, NPWP, dan lain-lain).

Alur Diagram Pengajuan Pinjaman BRI untuk PNS

Alur diagram pengajuan pinjaman menggambarkan alur proses secara visual, mulai dari pengumpulan dokumen hingga pencairan dana. Diagram ini membantu memahami alur proses secara lebih mudah dan sistematis. Secara umum, alur dimulai dari pengajuan aplikasi, verifikasi dokumen, analisa kelayakan, persetujuan pinjaman, penandatanganan perjanjian, dan akhirnya pencairan dana.

Proses ini dapat melibatkan beberapa tahapan internal di BRI, seperti verifikasi data oleh petugas, analisa risiko kredit, dan persetujuan dari pihak manajemen. Setiap tahapan memiliki waktu proses yang berbeda-beda, tergantung kompleksitas data dan dokumen yang diajukan.

Kontak Informasi Lebih Lanjut

Untuk informasi lebih lanjut mengenai persyaratan dan prosedur pengajuan pinjaman BRI untuk PNS, Anda dapat menghubungi:

- Kantor cabang BRI terdekat.

- Call center BRI melalui nomor telepon yang tertera di website resmi BRI.

- Layanan online BRI melalui website atau aplikasi mobile banking.

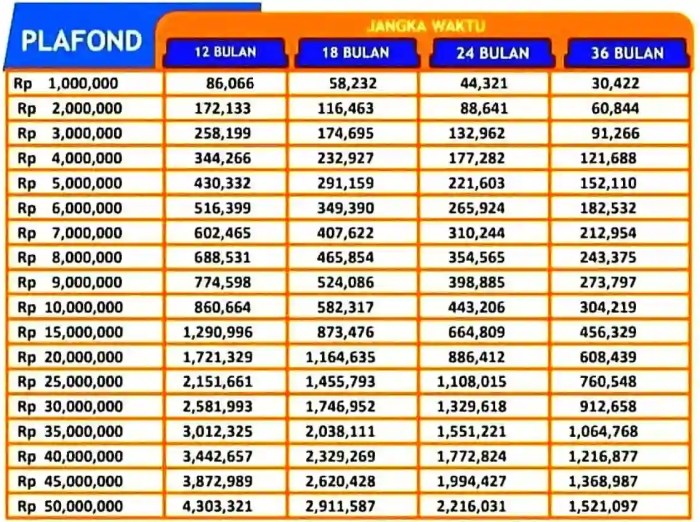

Simulasi dan Perhitungan Angsuran

Memahami simulasi dan perhitungan angsuran pinjaman BRI 2025 untuk PNS sangat penting sebelum mengajukan permohonan. Dengan memahami mekanisme perhitungan, Anda dapat merencanakan keuangan dengan lebih baik dan memilih skema pinjaman yang sesuai dengan kemampuan finansial.

Berikut ini akan disajikan beberapa contoh simulasi perhitungan angsuran untuk berbagai nominal pinjaman dan jangka waktu, beserta faktor-faktor yang mempengaruhinya.

Contoh Simulasi Angsuran Pinjaman

Simulasi berikut ini merupakan ilustrasi dan angkanya dapat berbeda dengan kondisi aktual. Besaran angsuran yang sebenarnya akan ditentukan oleh berbagai faktor, termasuk suku bunga yang berlaku saat pengajuan pinjaman.

| Nominal Pinjaman (Rp) | Jangka Waktu (bulan) | Angsuran Bulanan (Rp) |

|---|---|---|

| 50.000.000 | 60 | 1.000.000 |

| 100.000.000 | 120 | 1.200.000 |

| 150.000.000 | 180 | 1.500.000 |

Faktor-faktor yang Mempengaruhi Angsuran Bulanan

Beberapa faktor utama yang mempengaruhi besarnya angsuran bulanan pinjaman adalah:

- Nominal Pinjaman: Semakin besar nominal pinjaman, semakin besar pula angsuran bulanan.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih kecil.

- Suku Bunga: Suku bunga pinjaman merupakan faktor penentu utama besarnya angsuran. Suku bunga yang lebih tinggi akan menghasilkan angsuran bulanan yang lebih besar.

Rumus Perhitungan Angsuran

Perhitungan angsuran pinjaman umumnya menggunakan rumus anuitas. Rumus tersebut cukup kompleks, namun secara umum dapat disederhanakan sebagai berikut:

Angsuran Bulanan = (Nominal Pinjaman x Suku Bunga) / (1 – (1 + Suku Bunga)^-Jumlah Bulan)

Keterangan: Suku bunga dihitung per bulan.

Contoh Perhitungan Manual

Misalnya, Anda meminjam Rp 50.000.000 dengan suku bunga 1% per bulan dan jangka waktu 60 bulan. Perhitungan angsuran bulanannya adalah:

Angsuran Bulanan = (50.000.000 x 0.01) / (1 – (1 + 0.01)^-60)

Setelah dihitung, angsuran bulanan akan mendekati Rp 1.000.000. Perlu diingat bahwa ini hanyalah contoh perhitungan sederhana. Perhitungan yang sebenarnya mungkin melibatkan faktor-faktor lain yang tidak dijelaskan di sini.

Pertanyaan Umum Pinjaman BRI untuk PNS: Tabel Pinjaman BRI 2025 Pns

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai pinjaman BRI untuk Pegawai Negeri Sipil (PNS), beserta jawabannya. Informasi ini diharapkan dapat memberikan gambaran lebih jelas dan membantu Anda dalam proses pengajuan pinjaman.

Persyaratan Utama Pinjaman BRI untuk PNS

Mengajukan pinjaman BRI sebagai PNS membutuhkan beberapa persyaratan utama. Memenuhi semua persyaratan ini akan meningkatkan peluang persetujuan pinjaman Anda.

- Status sebagai Pegawai Negeri Sipil (PNS) dengan masa kerja minimal 2 tahun.

- Memiliki slip gaji dan bukti penghasilan tetap.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki NPWP (Nomor Pokok Wajib Pajak).

- Memiliki rekening bank aktif atas nama pemohon.

- Usia minimal 21 tahun dan maksimal 55 tahun pada saat pinjaman jatuh tempo.

- Tidak memiliki riwayat kredit macet di bank lain.

Lama Proses Pengajuan Pinjaman BRI untuk PNS

Durasi proses pengajuan pinjaman BRI untuk PNS bervariasi, tergantung pada kelengkapan dokumen dan verifikasi data. Namun, secara umum, proses ini dapat diselesaikan dalam waktu sekitar 7-14 hari kerja.

Cara Menghitung Angsuran Pinjaman BRI untuk PNS

Perhitungan angsuran pinjaman BRI untuk PNS umumnya menggunakan metode anuitas, di mana setiap angsuran terdiri dari pokok pinjaman dan bunga. Besarnya angsuran bulanan dipengaruhi oleh jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Tidak ada rumus pasti yang dapat diberikan di sini karena suku bunga dan ketentuan lain dapat berubah. Namun, Anda dapat menggunakan kalkulator kredit online yang tersedia di website BRI atau berkonsultasi langsung dengan petugas BRI untuk perhitungan yang akurat.

Sebagai contoh ilustrasi, jika Anda meminjam Rp 100.000.000 dengan suku bunga 10% per tahun dan jangka waktu 5 tahun, maka angsuran bulanan Anda akan berkisar pada angka tertentu (angka ini bersifat ilustrasi dan dapat berbeda di lapangan). Angka tersebut didapat dari perhitungan yang mempertimbangkan faktor-faktor yang disebutkan sebelumnya.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda sesuai dengan ketentuan yang berlaku di BRI. Denda ini dapat berupa bunga keterlambatan yang ditambahkan pada total angsuran. Selain itu, riwayat kredit Anda juga akan terdampak negatif, yang dapat mempengaruhi pengajuan kredit di masa mendatang. Dalam kasus keterlambatan yang cukup signifikan, BRI berhak mengambil tindakan hukum untuk penagihan.

Biaya Tambahan Selain Angsuran Bulanan

Selain angsuran bulanan, mungkin terdapat biaya-biaya tambahan yang perlu dipertimbangkan, seperti biaya administrasi, biaya provisi, atau biaya asuransi kredit (jika ada). Detail biaya-biaya ini akan dijelaskan secara rinci oleh petugas BRI saat Anda mengajukan pinjaman. Pastikan Anda memahami semua biaya yang akan dikenakan sebelum menandatangani perjanjian pinjaman.