Tabel Pinjaman BRI untuk Pensiunan 2025: Panduan Lengkap

Tabel Pinjaman BRI Untuk Pensiunan 2025 – Artikel ini menyajikan informasi komprehensif mengenai fasilitas pinjaman BRI yang ditujukan khusus untuk para pensiunan di tahun 2025. Kami akan membahas tabel pinjaman, syarat dan ketentuan, hingga prosedur pengajuannya. Informasi ini sangat penting bagi para pensiunan yang membutuhkan akses keuangan tambahan untuk memenuhi kebutuhan hidup di masa pensiun.

Target utama pinjaman BRI ini adalah pensiunan PNS, TNI/Polri, dan pensiunan swasta yang masih memiliki penghasilan tetap atau sumber pendapatan lain yang memadai. Akses informasi yang akurat sangat krusial untuk membantu para pensiunan mengambil keputusan finansial yang tepat dan menghindari potensi kerugian. Informasi yang tidak lengkap atau keliru dapat berakibat fatal, khususnya dalam hal peminjaman uang.

Tabel Pinjaman BRI Untuk Pensiunan 2025 memang menyediakan informasi penting terkait akses kredit bagi para pensiunan. Namun, bagi yang membutuhkan dana lebih besar, informasi mengenai Pinjaman Kur BRI 100 Juta 2025 juga perlu dipertimbangkan. Program KUR ini menawarkan plafon yang lebih tinggi, sehingga bisa menjadi alternatif jika kebutuhan dana pensiunan melebihi limit yang tertera di tabel pinjaman khusus pensiunan.

Kembali ke Tabel Pinjaman BRI Untuk Pensiunan 2025, penting untuk selalu mengecek detail persyaratan dan suku bunga yang berlaku sebelum mengajukan pinjaman.

Profil Pensiunan Target Pinjaman BRI

BRI kemungkinan besar akan menargetkan pensiunan dengan profil tertentu. Faktor-faktor seperti usia pensiun, besarnya pendapatan pensiun, dan riwayat kredit yang baik akan menjadi pertimbangan utama. Umumnya, pensiunan dengan usia produktif (masih di bawah 70 tahun), penghasilan tetap yang mencukupi, dan riwayat kredit yang bersih akan lebih mudah mendapatkan persetujuan pinjaman. Namun, hal ini tetap bergantung pada kebijakan dan ketentuan BRI yang berlaku.

Tabel Pinjaman BRI untuk Pensiunan 2025 memang memberikan informasi penting terkait skema peminjaman bagi para pensiunan. Namun, bagi yang membutuhkan dana cepat, alternatif lain bisa dipertimbangkan. Sebagai contoh, Anda bisa mengeksplorasi opsi pinjaman online yang lebih praktis, seperti yang ditawarkan di Pinjaman Online BRI Langsung Cair 2025. Setelah mempertimbangkan berbagai pilihan, kembali lagi ke Tabel Pinjaman BRI untuk Pensiunan 2025 akan membantu Anda membandingkan dan memilih skema yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Syarat dan Ketentuan Pinjaman BRI untuk Pensiunan

Syarat dan ketentuan pinjaman BRI untuk pensiunan diperkirakan akan mencakup persyaratan umum seperti usia, penghasilan, dan jaminan. Persyaratan ini mungkin sedikit berbeda tergantung jenis pinjaman yang dipilih. Sebagai contoh, pinjaman untuk renovasi rumah mungkin memerlukan agunan berupa sertifikat rumah, sementara pinjaman untuk keperluan konsumtif mungkin hanya memerlukan jaminan berupa slip gaji pensiun.

Membutuhkan informasi mengenai Tabel Pinjaman BRI Untuk Pensiunan 2025? Perencanaan keuangan yang matang sangat penting, terutama bagi para pensiunan. Untuk membantu perencanaan tersebut, mengetahui besaran cicilan sangat krusial. Anda bisa melihat simulasi pembayarannya melalui Tabel Cicilan Pinjaman BRI 2025 yang menyediakan berbagai skenario. Dengan informasi ini, perencanaan penggunaan Tabel Pinjaman BRI Untuk Pensiunan 2025 akan lebih terarah dan terukur.

Semoga informasi ini bermanfaat dalam merencanakan keuangan Anda.

- Usia pensiunan (biasanya maksimal 70 tahun).

- Besarnya pendapatan pensiun (minimal sesuai ketentuan BRI).

- Riwayat kredit yang baik (tanpa tunggakan).

- Jaminan (berupa aset atau penjamin).

- Dokumen pendukung (KTP, Kartu Pensiun, dan lain-lain).

Bunga Pinjaman dan Jangka Waktu

Besarnya bunga pinjaman dan jangka waktu yang ditawarkan akan bervariasi tergantung jenis pinjaman dan kebijakan BRI. Penting untuk memahami detail suku bunga dan jangka waktu pembayaran sebelum memutuskan untuk mengajukan pinjaman. Membandingkan berbagai pilihan pinjaman dari berbagai lembaga keuangan juga disarankan untuk mendapatkan penawaran terbaik.

Sebagai ilustrasi, misalnya BRI menawarkan bunga pinjaman 10% per tahun dengan jangka waktu maksimal 5 tahun untuk pinjaman konsumtif. Sementara untuk pinjaman dengan agunan properti, bunga mungkin lebih rendah, sekitar 8% per tahun, dengan jangka waktu pembayaran yang lebih panjang, misalnya hingga 10 tahun. Namun, angka-angka ini hanyalah contoh dan dapat berbeda di tahun 2025.

Prosedur Pengajuan Pinjaman BRI untuk Pensiunan

Prosedur pengajuan pinjaman BRI untuk pensiunan diperkirakan akan meliputi beberapa tahap, mulai dari pengajuan aplikasi, verifikasi data, hingga pencairan dana. Penting untuk mempersiapkan semua dokumen yang dibutuhkan agar proses pengajuan berjalan lancar. Konsultasi dengan petugas BRI juga sangat dianjurkan untuk mendapatkan informasi yang lebih detail dan akurat.

- Mengumpulkan dokumen persyaratan.

- Mengajukan aplikasi pinjaman melalui cabang BRI terdekat atau secara online.

- Menunggu proses verifikasi data dan penilaian kredit.

- Menandatangani perjanjian pinjaman.

- Pencairan dana pinjaman.

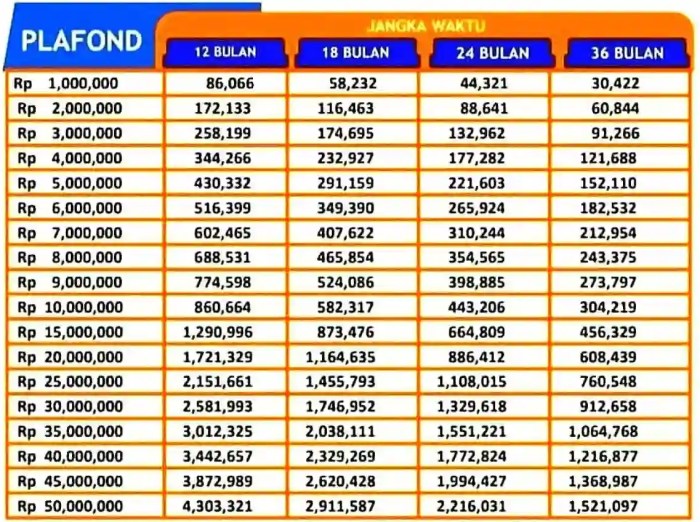

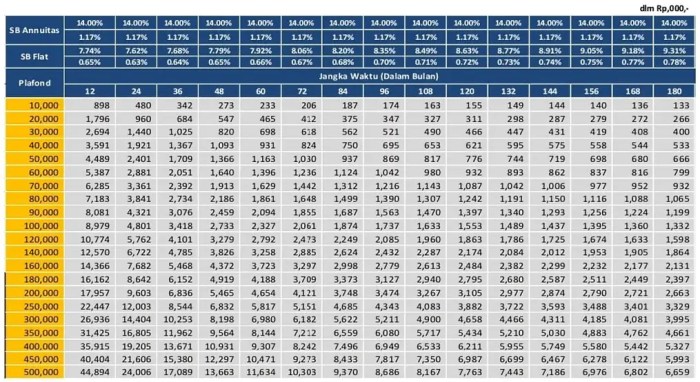

Tabel Ilustrasi Pinjaman (Contoh)

Berikut ini tabel ilustrasi pinjaman BRI untuk pensiunan (hanya contoh dan dapat berbeda di tahun 2025). Angka-angka ini bersifat hipotetis dan bertujuan untuk memberikan gambaran umum saja.

Mencari informasi mengenai Tabel Pinjaman BRI Untuk Pensiunan 2025? Sebelum melihat detail tabelnya, ada baiknya Anda juga mengecek informasi terkini mengenai produk pinjaman BRI secara umum. Lihat saja penawaran menarik yang mungkin tersedia hari ini melalui situs Pinjaman BRI 2025 Hari Ini , agar Anda bisa membandingkan dan memilih skema yang paling sesuai dengan kebutuhan Anda sebagai pensiunan.

Setelahnya, Anda dapat kembali menganalisis Tabel Pinjaman BRI Untuk Pensiunan 2025 dengan lebih teliti dan memilih opsi terbaik. Informasi lengkap dan terkini sangat penting dalam pengambilan keputusan keuangan.

| Jumlah Pinjaman | Jangka Waktu (Tahun) | Suku Bunga (%) | Angsuran Bulanan (Estimasi) |

|---|---|---|---|

| Rp 50.000.000 | 5 | 10 | Rp 1.080.000 |

| Rp 100.000.000 | 10 | 8 | Rp 1.200.000 |

Jenis Pinjaman BRI untuk Pensiunan

Memasuki tahun 2025, Bank Rakyat Indonesia (BRI) tetap berkomitmen menyediakan berbagai solusi keuangan bagi para pensiunan. Berbagai jenis pinjaman ditawarkan dengan syarat dan ketentuan yang disesuaikan dengan kebutuhan dan kemampuan finansial para pensiunan. Berikut ini uraian lebih lanjut mengenai jenis-jenis pinjaman BRI yang dapat diakses oleh pensiunan.

Jenis Pinjaman BRI untuk Pensiunan di Tahun 2025

BRI menawarkan beberapa jenis pinjaman yang dirancang khusus untuk pensiunan, mempertimbangkan pendapatan tetap dan kebutuhan finansial mereka. Perbedaan utama terletak pada besaran pinjaman, jangka waktu, dan persyaratan yang diajukan. Berikut beberapa contoh jenis pinjaman yang mungkin tersedia (data ini bersifat umum dan perlu diverifikasi langsung dengan BRI):

- Pinjaman BRIguna Pensiunan: Merupakan pinjaman multiguna dengan plafon yang relatif fleksibel, disesuaikan dengan kemampuan pembayaran pensiunan. Persyaratan umumnya meliputi usia pensiun, jumlah penghasilan pensiun, dan jaminan tambahan seperti agunan properti atau penjamin. Suku bunga kompetitif dan jangka waktu yang beragam ditawarkan untuk memberikan fleksibilitas kepada peminjam.

- Pinjaman BRI Kredit Usaha Rakyat (KUR) Pensiunan: Diperuntukkan bagi pensiunan yang ingin memulai atau mengembangkan usaha kecil. Persyaratannya mungkin sedikit lebih ketat dibandingkan BRIguna, memerlukan rencana bisnis yang jelas dan bukti usaha. Suku bunga KUR biasanya lebih rendah daripada pinjaman multiguna, namun dengan jangka waktu yang relatif lebih panjang.

- Pinjaman BRI Mikro Pensiunan: Opsi pinjaman ini ditujukan bagi pensiunan dengan kebutuhan modal usaha yang lebih kecil. Plafon pinjamannya lebih rendah dibandingkan KUR, namun proses pengajuannya cenderung lebih mudah dan cepat. Persyaratan umumnya lebih sederhana, fokus pada kemampuan pembayaran dan riwayat kredit yang baik.

Tabel Perbandingan Jenis Pinjaman BRI untuk Pensiunan

Tabel berikut memberikan perbandingan umum ketiga jenis pinjaman tersebut. Ingatlah bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga penting untuk selalu mengecek informasi terbaru langsung dari BRI.

| Jenis Pinjaman | Persyaratan | Suku Bunga (Contoh) | Jangka Waktu (Contoh) |

|---|---|---|---|

| BRIGuna Pensiunan | Usia pensiun, slip gaji pensiun, agunan/penjamin | 9% – 12% per tahun | 1-5 tahun |

| KUR Pensiunan | Usia pensiun, rencana bisnis, bukti usaha, agunan/penjamin | 6% – 9% per tahun | 1-3 tahun |

| BRI Mikro Pensiunan | Usia pensiun, slip gaji pensiun, riwayat kredit baik | 10% – 15% per tahun | 6 bulan – 2 tahun |

Contoh Kasus Penggunaan Pinjaman

Berikut beberapa contoh bagaimana masing-masing jenis pinjaman dapat digunakan oleh pensiunan:

- BRIGuna Pensiunan: Pak Budi, pensiunan guru, menggunakan BRIGuna untuk membiayai renovasi rumahnya dan biaya pengobatan istrinya.

- KUR Pensiunan: Bu Ani, pensiunan pegawai negeri, menggunakan KUR untuk mengembangkan usaha warung makannya, membeli peralatan baru, dan menambah stok bahan baku.

- BRI Mikro Pensiunan: Pak Karto, pensiunan petani, menggunakan pinjaman BRI Mikro untuk membeli bibit dan pupuk baru untuk meningkatkan hasil panennya.

Syarat dan Ketentuan Pinjaman

Mengajukan pinjaman di BRI sebagai pensiunan memiliki persyaratan khusus yang perlu dipahami agar proses pengajuan berjalan lancar. Persyaratan ini meliputi persyaratan umum, dokumen yang dibutuhkan, dan persyaratan khusus yang mungkin berbeda tergantung jenis pinjaman yang dipilih. Memahami detail ini akan membantu mempersiapkan diri dengan baik sebelum mengajukan permohonan.

Persyaratan Umum Pinjaman BRI Pensiunan

Secara umum, BRI menetapkan beberapa persyaratan dasar bagi para pensiunan yang ingin mengajukan pinjaman. Persyaratan ini bertujuan untuk memastikan kemampuan calon debitur dalam melunasi pinjaman sesuai kesepakatan. Persyaratan ini bersifat umum dan mungkin ada penyesuaian tergantung produk pinjaman yang dipilih.

- Memiliki penghasilan tetap dari pensiun.

- Berusia produktif, umumnya di bawah 65 tahun (dapat bervariasi tergantung jenis pinjaman).

- Memiliki rekening aktif di BRI.

- Memiliki agunan atau jaminan, tergantung jenis pinjaman yang diajukan (misalnya, sertifikat tanah, BPKB kendaraan).

- Memiliki riwayat kredit yang baik (bagi yang pernah memiliki pinjaman sebelumnya).

Persyaratan Dokumen Pinjaman BRI Pensiunan

Selain persyaratan umum, calon debitur juga wajib melengkapi dokumen-dokumen pendukung sebagai bukti pemenuhan persyaratan. Kelengkapan dokumen ini sangat penting untuk mempercepat proses verifikasi dan persetujuan pinjaman.

- KTP dan Kartu Keluarga.

- Surat Pensiun/SK Pensiun.

- Buku Tabungan BRI (minimal 3 bulan terakhir).

- Slip Gaji/Bukti Penghasilan Pensiun.

- Dokumen pendukung lainnya, seperti sertifikat tanah atau BPKB kendaraan (jika dibutuhkan sebagai jaminan).

Persyaratan Khusus Berdasarkan Jenis Pinjaman

BRI menawarkan berbagai jenis pinjaman untuk pensiunan, masing-masing dengan persyaratan khusus yang perlu diperhatikan. Perbedaan ini biasanya terkait dengan besaran pinjaman, jangka waktu, dan jenis agunan yang dibutuhkan.

- Pinjaman KTA Pensiunan: Umumnya memerlukan persyaratan penghasilan minimal dan usia maksimal tertentu. Agunan mungkin tidak selalu dibutuhkan, tergantung kebijakan BRI terkini.

- Pinjaman Griya Pensiunan: Membutuhkan agunan berupa properti yang akan dijaminkan. Persyaratan usia dan penghasilan juga akan disesuaikan dengan nilai properti yang dijaminkan.

- Pinjaman Modal Kerja Pensiunan: Mungkin memerlukan bukti usaha atau proyek yang akan dibiayai. Persyaratan penghasilan dan usia juga menjadi pertimbangan penting.

Poin-poin penting: Usia maksimal pensiunan yang dapat mengajukan pinjaman umumnya di bawah 65 tahun, namun dapat bervariasi tergantung produk dan kebijakan BRI. Besaran penghasilan pensiun minimal juga akan menjadi pertimbangan utama dalam penentuan plafon pinjaman yang disetujui.

Proses Verifikasi Dokumen dan Tahapannya

Setelah pengajuan pinjaman dilakukan, BRI akan melakukan verifikasi terhadap kelengkapan dan keabsahan dokumen yang diajukan. Proses ini bertujuan untuk memastikan kebenaran informasi yang diberikan dan kemampuan debitur dalam melunasi pinjaman.

- Pengajuan Permohonan: Calon debitur mengajukan permohonan pinjaman dengan melengkapi seluruh dokumen yang dibutuhkan.

- Verifikasi Dokumen: Pihak BRI akan memverifikasi keabsahan dan kelengkapan dokumen yang diajukan.

- Survei (jika diperlukan): Untuk beberapa jenis pinjaman, mungkin dilakukan survei ke lokasi calon debitur untuk menilai kelayakan agunan.

- Analisa Kredit: BRI akan menganalisa kemampuan calon debitur dalam melunasi pinjaman berdasarkan data yang tersedia.

- Pencairan Pinjaman: Jika permohonan disetujui, dana pinjaman akan dicairkan ke rekening calon debitur.

Prosedur Pengajuan Pinjaman

Mengajukan pinjaman di BRI sebagai pensiunan memiliki prosedur yang relatif mudah, namun tetap perlu persiapan dan pemahaman yang baik. Berikut ini uraian langkah-langkahnya secara rinci dan sistematis, diharapkan dapat membantu Anda dalam proses pengajuan.

Proses pengajuan pinjaman BRI untuk pensiunan umumnya melibatkan beberapa tahapan penting yang perlu dilalui dengan teliti. Keberhasilan pengajuan sangat bergantung pada kelengkapan dokumen dan persyaratan yang dipenuhi. Persiapan yang matang akan memperlancar proses ini.

Langkah-langkah Pengajuan Pinjaman

- Konsultasi dan Perencanaan: Sebelum mengajukan pinjaman, sebaiknya konsultasikan terlebih dahulu dengan petugas BRI terdekat mengenai jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan Anda. Tentukan jenis pinjaman yang ingin diajukan (misalnya, Kredit Pensiunan BRI), jumlah pinjaman, dan jangka waktu angsuran. Buat perencanaan keuangan yang matang untuk memastikan kemampuan Anda dalam membayar angsuran.

- Pengumpulan Dokumen: Kumpulkan seluruh dokumen yang dibutuhkan. Dokumen ini biasanya meliputi KTP, Kartu Keluarga, Surat Pensiun, Slip Gaji Pensiun (jika ada), dan dokumen pendukung lainnya yang mungkin diminta oleh BRI. Pastikan semua dokumen dalam kondisi baik dan lengkap.

- Pengajuan Permohonan: Ajukan permohonan pinjaman secara resmi melalui cabang BRI terdekat. Isi formulir permohonan dengan lengkap dan akurat. Serahkan seluruh dokumen yang telah disiapkan kepada petugas BRI.

- Verifikasi dan Penilaian: BRI akan melakukan verifikasi terhadap kelengkapan dokumen dan penilaian terhadap kemampuan Anda dalam membayar angsuran. Proses ini mungkin memerlukan beberapa waktu.

- Pencairan Pinjaman: Jika permohonan disetujui, pinjaman akan dicairkan ke rekening Anda. Anda akan menerima informasi lebih lanjut mengenai pencairan pinjaman dari petugas BRI.

Diagram Alur Pengajuan Pinjaman, Tabel Pinjaman BRI Untuk Pensiunan 2025

- Konsultasi dan Perencanaan →

- Pengumpulan Dokumen →

- Pengajuan Permohonan →

- Verifikasi dan Penilaian →

- Pencairan Pinjaman

Akses Informasi dan Layanan BRI

Informasi dan layanan terkait pinjaman pensiunan BRI dapat diakses melalui beberapa cara, yaitu:

- Website BRI: Kunjungi website resmi BRI untuk memperoleh informasi umum mengenai produk pinjaman, persyaratan, dan prosedur pengajuan.

- Aplikasi BRImo: Aplikasi BRImo menyediakan informasi produk dan layanan BRI, termasuk informasi mengenai pinjaman. Namun, pengajuan pinjaman biasanya tetap harus dilakukan melalui cabang.

- Cabang BRI Terdekat: Kunjungi cabang BRI terdekat untuk berkonsultasi langsung dengan petugas dan mengajukan permohonan pinjaman.

Contoh Prosedur Pengajuan Kredit Pensiunan BRI

Sebagai contoh, untuk mengajukan Kredit Pensiunan BRI, Anda perlu mempersiapkan dokumen seperti KTP, Kartu Keluarga, Surat Pensiun, dan buku tabungan BRI. Setelah melengkapi dokumen, ajukan permohonan melalui cabang BRI terdekat. Petugas akan membantu proses selanjutnya.

Tips dan Saran Pengajuan Pinjaman

Pastikan Anda memahami semua persyaratan dan ketentuan pinjaman sebelum mengajukan permohonan. Siapkan dokumen dengan lengkap dan akurat agar proses pengajuan berjalan lancar. Jangan ragu untuk berkonsultasi dengan petugas BRI jika ada hal yang kurang jelas. Perencanaan keuangan yang matang sangat penting untuk memastikan kemampuan Anda dalam membayar angsuran.