Tabel Pinjaman BRI untuk PNS 2025: Panduan Lengkap

Tabel Pinjaman BRI Untuk Pns Tahun 2025 – Artikel ini menyajikan informasi penting mengenai tabel pinjaman BRI untuk Pegawai Negeri Sipil (PNS) di tahun 2025. Kami akan membahas berbagai aspek penting yang perlu Anda ketahui sebelum mengajukan pinjaman, termasuk besaran cicilan, persyaratan, dan jenis pinjaman yang tersedia. Memahami informasi ini akan membantu Anda dalam merencanakan keuangan dan memilih opsi pinjaman yang paling sesuai dengan kebutuhan.

Tabel Pinjaman BRI untuk PNS tahun 2025 memang menjadi informasi penting bagi para Aparatur Sipil Negara. Namun, informasi terkait akses pinjaman juga perlu diperhatikan bagi kalangan lain, seperti guru honorer. Bagi guru honorer yang membutuhkan solusi finansial, bisa mencari informasi lebih lanjut mengenai Pinjaman BRI 2025 Guru Honorer untuk melihat opsi yang tersedia.

Kembali ke pembahasan utama, Tabel Pinjaman BRI untuk PNS tahun 2025 diharapkan dapat memberikan gambaran yang jelas mengenai suku bunga, jangka waktu, dan persyaratan yang berlaku.

Target audiens artikel ini adalah PNS yang berencana mengajukan pinjaman ke BRI di tahun 2025. Informasi yang disajikan bertujuan untuk memberikan gambaran umum dan membantu Anda dalam proses pengambilan keputusan.

Jenis Pinjaman BRI untuk PNS

BRI menawarkan berbagai jenis pinjaman yang dapat diakses oleh PNS, masing-masing dengan karakteristik dan persyaratan yang berbeda. Pilihan jenis pinjaman yang tepat akan bergantung pada kebutuhan dan kemampuan finansial Anda.

- Pinjaman KPR: Membantu PNS dalam memiliki rumah idaman dengan jangka waktu cicilan yang panjang dan suku bunga kompetitif. Biasanya memerlukan agunan berupa properti yang akan dibeli.

- Pinjaman Kredit Multiguna: Memberikan fleksibilitas dalam penggunaan dana pinjaman, cocok untuk berbagai keperluan seperti renovasi rumah, biaya pendidikan, atau kebutuhan konsumtif lainnya. Persyaratannya biasanya lebih mudah dibandingkan dengan KPR.

- Pinjaman Kendaraan: Memudahkan PNS dalam memiliki kendaraan pribadi, baik roda dua maupun roda empat. Kendaraan yang dibeli biasanya menjadi agunan pinjaman.

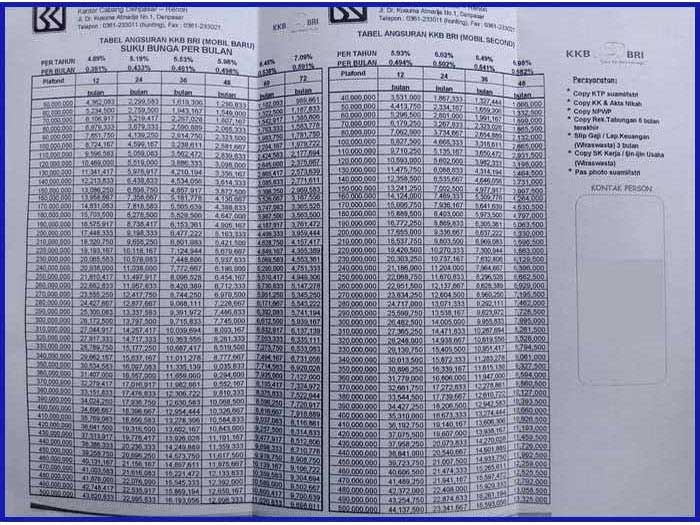

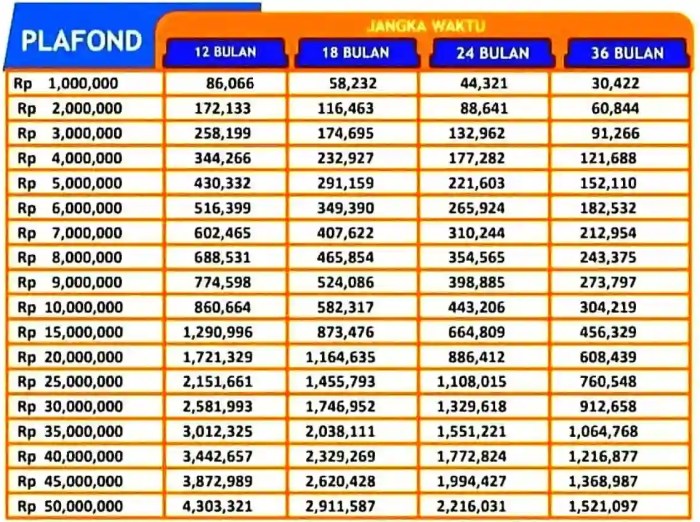

Simulasi Tabel Pinjaman BRI untuk PNS 2025

Meskipun tabel pinjaman yang spesifik untuk tahun 2025 belum dirilis secara resmi oleh BRI, kita dapat membuat simulasi berdasarkan tren suku bunga dan kebijakan pinjaman sebelumnya. Berikut adalah contoh simulasi, perlu diingat bahwa ini hanyalah ilustrasi dan bukan angka pasti. Sangat penting untuk menghubungi BRI secara langsung untuk informasi terkini.

| Jumlah Pinjaman (Rp) | Jangka Waktu (Bulan) | Suku Bunga (%) | Cicilan Per Bulan (Rp) (Estimasi) |

|---|---|---|---|

| 100.000.000 | 60 | 10 | 2.125.000 |

| 200.000.000 | 120 | 11 | 2.300.000 |

| 50.000.000 | 36 | 9 | 1.650.000 |

Catatan: Simulasi di atas merupakan perkiraan dan dapat berbeda dengan angka sebenarnya. Suku bunga dan cicilan dapat berubah sewaktu-waktu tergantung kebijakan BRI.

Tabel Pinjaman BRI untuk PNS tahun 2025 tentu akan menjadi rujukan penting bagi para aparatur sipil negara yang membutuhkan dana tambahan. Informasi detail mengenai suku bunga dan tenor pinjaman akan tersedia di sana. Namun, jika Anda membutuhkan dana yang lebih besar, misalnya 100 juta rupiah, Anda bisa mengeksplorasi opsi Pinjaman BRI 100 Juta 2025 untuk melihat persyaratan dan ketentuannya.

Kembali ke tabel pinjaman BRI untuk PNS, perlu diingat bahwa informasi di tabel tersebut akan memberikan gambaran komprehensif terkait pilihan pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda sebagai PNS.

Persyaratan Pengajuan Pinjaman BRI untuk PNS

Persyaratan pengajuan pinjaman BRI untuk PNS umumnya meliputi dokumen identitas, slip gaji, dan bukti kepegawaian. Persyaratan spesifik dapat bervariasi tergantung jenis pinjaman yang diajukan. Berikut beberapa persyaratan umum yang biasanya dibutuhkan:

- Kartu Tanda Penduduk (KTP)

- Kartu Keluarga (KK)

- Slip Gaji 3 bulan terakhir

- Surat Keterangan Kerja dari instansi pemerintah

- SK PNS

Sebaiknya Anda menghubungi kantor cabang BRI terdekat atau mengunjungi situs web resmi BRI untuk informasi persyaratan yang paling akurat dan terbaru.

Jenis Pinjaman BRI untuk PNS

Bank Rakyat Indonesia (BRI) menawarkan berbagai produk pinjaman yang dirancang khusus untuk memenuhi kebutuhan finansial Pegawai Negeri Sipil (PNS). Pilihan produk yang beragam ini memungkinkan PNS untuk mengakses fasilitas kredit yang sesuai dengan profil dan kebutuhan masing-masing. Berikut ini uraian lebih lanjut mengenai jenis-jenis pinjaman BRI untuk PNS di tahun 2025 (data merupakan proyeksi dan ilustrasi, sebaiknya konfirmasi langsung ke BRI untuk informasi terkini).

Informasi mengenai Tabel Pinjaman BRI untuk PNS tahun 2025 memang cukup dibutuhkan, terutama untuk perencanaan keuangan. Namun, jangkauan layanan BRI juga luas, misalnya jika Anda berdomisili di Gresik, Anda bisa mengecek informasi lebih lanjut mengenai pilihan pinjaman di daerah tersebut melalui situs Pinjaman BRI 2025 Gresik. Dengan begitu, Anda dapat membandingkan informasi tersebut dengan tabel pinjaman PNS secara keseluruhan untuk menentukan pilihan yang paling sesuai dengan kebutuhan dan lokasi Anda.

Kembali ke Tabel Pinjaman BRI untuk PNS tahun 2025, pastikan Anda teliti dalam membaca detail suku bunga dan persyaratannya sebelum mengajukan pinjaman.

Jenis-jenis Pinjaman BRI untuk PNS

Beberapa jenis pinjaman BRI yang umumnya tersedia untuk PNS, dengan catatan persyaratan dan ketentuan dapat berubah sewaktu-waktu, meliputi:

- Kredit Kepemilikan Rumah (KPR): Memudahkan PNS dalam memiliki rumah idaman. Persyaratan umumnya meliputi surat keterangan penghasilan, kartu identitas, dan bukti kepemilikan lahan atau rumah yang akan dijaminkan (jika diperlukan).

- Kredit Kendaraan Bermotor (KKB): Membantu PNS dalam membeli kendaraan bermotor baik roda dua maupun roda empat. Persyaratannya hampir sama dengan KPR, dengan tambahan dokumen kendaraan yang akan dibeli.

- Kredit Multiguna (KMG): Pinjaman fleksibel yang dapat digunakan untuk berbagai keperluan, seperti renovasi rumah, biaya pendidikan, atau kebutuhan konsumtif lainnya. Persyaratannya meliputi slip gaji, kartu identitas, dan mungkin agunan tambahan tergantung jumlah pinjaman.

- Kredit Usaha Rakyat (KUR): Khusus bagi PNS yang memiliki usaha sampingan, KUR BRI dapat membantu mengembangkan bisnis mereka. Persyaratannya meliputi proposal bisnis, bukti usaha, dan dokumen keuangan usaha.

Tabel Perbandingan Pinjaman BRI untuk PNS

Tabel berikut ini membandingkan beberapa aspek penting dari jenis pinjaman BRI untuk PNS. Perlu diingat bahwa suku bunga dan persyaratan lainnya dapat berubah sesuai kebijakan BRI dan profil peminjam.

| Jenis Pinjaman | Suku Bunga (perkiraan % per tahun) | Jangka Waktu (tahun) | Persyaratan Umum |

|---|---|---|---|

| KPR | 7 – 10% | 5 – 20 | Slip gaji, KTP, dokumen kepemilikan properti |

| KKB | 8 – 12% | 1 – 5 | Slip gaji, KTP, dokumen kendaraan |

| KMG | 9 – 13% | 1 – 3 | Slip gaji, KTP, agunan (mungkin diperlukan) |

| KUR | 6 – 9% | 1 – 5 | Slip gaji, KTP, proposal bisnis, dokumen keuangan usaha |

Contoh Perhitungan Cicilan

Berikut contoh perhitungan cicilan untuk masing-masing jenis pinjaman dengan simulasi berbeda. Perhitungan ini bersifat ilustrasi dan bisa berbeda tergantung kebijakan BRI dan faktor lain seperti asuransi dan biaya administrasi.

Catatan: Perhitungan ini menggunakan metode anuitas dan hanya contoh, hasil aktual dapat berbeda.

KPR

Pinjaman Rp 50.000.000, Suku Bunga 8%, Jangka Waktu 10 tahun: Cicilan per bulan sekitar Rp 600.000

Pinjaman Rp 100.000.000, Suku Bunga 8%, Jangka Waktu 10 tahun: Cicilan per bulan sekitar Rp 1.200.000

Pinjaman Rp 200.000.000, Suku Bunga 8%, Jangka Waktu 10 tahun: Cicilan per bulan sekitar Rp 2.400.000

KKB

Pinjaman Rp 50.000.000, Suku Bunga 10%, Jangka Waktu 3 tahun: Cicilan per bulan sekitar Rp 1.700.000

Pinjaman Rp 100.000.000, Suku Bunga 10%, Jangka Waktu 3 tahun: Cicilan per bulan sekitar Rp 3.400.000

Pinjaman Rp 200.000.000, Suku Bunga 10%, Jangka Waktu 3 tahun: Cicilan per bulan sekitar Rp 6.800.000

KMG

Pinjaman Rp 50.000.000, Suku Bunga 12%, Jangka Waktu 2 tahun: Cicilan per bulan sekitar Rp 2.300.000

Pinjaman Rp 100.000.000, Suku Bunga 12%, Jangka Waktu 2 tahun: Cicilan per bulan sekitar Rp 4.600.000

Pinjaman Rp 200.000.000, Suku Bunga 12%, Jangka Waktu 2 tahun: Cicilan per bulan sekitar Rp 9.200.000

KUR

Pinjaman Rp 50.000.000, Suku Bunga 7%, Jangka Waktu 3 tahun: Cicilan per bulan sekitar Rp 1.500.000

Pinjaman Rp 100.000.000, Suku Bunga 7%, Jangka Waktu 3 tahun: Cicilan per bulan sekitar Rp 3.000.000

Pinjaman Rp 200.000.000, Suku Bunga 7%, Jangka Waktu 3 tahun: Cicilan per bulan sekitar Rp 6.000.000

Persyaratan Pengajuan Pinjaman

Mengajukan pinjaman BRI sebagai PNS di tahun 2025 membutuhkan persiapan yang matang. Kejelasan dan kelengkapan dokumen akan mempercepat proses persetujuan. Berikut ini rincian persyaratan dan alur pengajuan yang perlu Anda pahami.

Daftar Persyaratan Dokumen

Dokumen-dokumen berikut dibutuhkan untuk melengkapi pengajuan pinjaman BRI bagi PNS. Pastikan semua dokumen dalam keadaan lengkap dan valid untuk menghindari penundaan proses.

- Fotocopy KTP dan Kartu Keluarga

- Fotocopy SK PNS dan terakhir

- Surat Keterangan Penghasilan dari Instansi

- Slip Gaji 3 bulan terakhir

- NPWP

- Buku Tabungan BRI (jika ada)

- Dokumen pendukung lainnya (sesuai kebijakan BRI)

Proses Pengajuan Pinjaman

Proses pengajuan pinjaman BRI untuk PNS umumnya mengikuti langkah-langkah berikut. Persiapan yang baik akan mempermudah dan mempercepat proses ini.

Tabel Pinjaman BRI untuk PNS tahun 2025 memang perlu dipelajari secara detail, mengingat beragamnya pilihan dan besaran pinjaman yang ditawarkan. Informasi mengenai suku bunga dan tenor tentu menjadi pertimbangan utama. Jika Anda membutuhkan dana yang lebih besar, misalnya 70 juta rupiah, informasi lengkapnya bisa Anda temukan di sini: Pinjaman BRI 70 Juta 2025. Dengan memahami berbagai opsi pinjaman, termasuk yang tersedia di link tersebut, Anda dapat membandingkannya dengan data pada Tabel Pinjaman BRI untuk PNS tahun 2025 dan memilih yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Perencanaan yang matang sangat penting sebelum mengajukan pinjaman.

- Konsultasi dan Perencanaan: Kunjungi kantor cabang BRI terdekat untuk berkonsultasi mengenai jenis pinjaman, besaran plafon, dan jangka waktu yang sesuai dengan kebutuhan dan kemampuan Anda. Hitung kemampuan angsuran agar tidak memberatkan keuangan.

- Pengumpulan Dokumen: Siapkan seluruh dokumen persyaratan yang telah disebutkan di atas. Pastikan semua dokumen lengkap dan dalam kondisi baik.

- Pengajuan Permohonan: Ajukan permohonan pinjaman secara resmi di kantor cabang BRI yang telah Anda pilih, serahkan semua dokumen yang dibutuhkan.

- Verifikasi dan Penilaian: Pihak BRI akan melakukan verifikasi dan penilaian terhadap kelengkapan dokumen dan kemampuan Anda dalam membayar angsuran. Proses ini mungkin memerlukan waktu beberapa hari hingga beberapa minggu.

- Penandatanganan Perjanjian: Setelah permohonan disetujui, Anda akan diminta untuk menandatangani perjanjian kredit. Bacalah perjanjian dengan teliti sebelum menandatanganinya.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening BRI Anda.

Ilustrasi Proses Pengajuan Pinjaman

Bayangkan alur pengajuan seperti ini: Anda memulai dengan berkonsultasi di BRI, kemudian mengumpulkan dokumen yang diperlukan seperti KTP, SK PNS, dan slip gaji. Setelah itu, Anda menyerahkan dokumen lengkap ke petugas BRI. Petugas akan memverifikasi dokumen dan menilai kelayakan Anda. Jika disetujui, Anda akan menandatangani perjanjian kredit dan dana akan langsung ditransfer ke rekening Anda.

Kendala dan Penanganannya

Beberapa kendala mungkin muncul selama proses pengajuan. Ketahui kendala yang mungkin terjadi dan cara mengatasinya agar proses pengajuan berjalan lancar.

- Dokumen Tidak Lengkap/Tidak Valid: Pastikan semua dokumen lengkap dan valid sebelum mengajukan permohonan. Jika ada dokumen yang kurang, segera lengkapi. Jika dokumen tidak valid, perbaiki atau ganti dengan dokumen yang valid.

- Penghasilan Tidak Memenuhi Syarat: Pastikan penghasilan Anda memenuhi persyaratan yang ditetapkan oleh BRI. Jika tidak memenuhi syarat, Anda dapat mencoba mengajukan pinjaman dengan plafon yang lebih rendah atau mencari solusi alternatif.

- Proses Verifikasi yang Lama: Proses verifikasi mungkin memakan waktu. Tetap tenang dan komunikasikan dengan petugas BRI jika ada kendala atau pertanyaan.

- Penolakan Permohonan: Jika permohonan ditolak, tanyakan alasan penolakan dan coba perbaiki kekurangan yang ada. Anda juga dapat mencoba mengajukan pinjaman di lembaga keuangan lain.

Suku Bunga dan Biaya Administrasi

Memilih pinjaman BRI untuk PNS tahun 2025 tentu membutuhkan pertimbangan matang, terutama terkait suku bunga dan biaya administrasi yang dikenakan. Pemahaman yang baik mengenai hal ini akan membantu Anda dalam merencanakan keuangan dan memilih jenis pinjaman yang paling sesuai dengan kemampuan finansial.

Berikut ini rincian suku bunga dan biaya-biaya yang perlu diperhatikan. Perlu diingat bahwa suku bunga dan biaya administrasi dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengkonfirmasi langsung ke pihak BRI untuk informasi terkini.

Suku Bunga Pinjaman BRI untuk PNS Tahun 2025

Suku bunga pinjaman BRI untuk PNS tahun 2025 bervariasi tergantung jenis pinjaman, jangka waktu, dan profil kredit peminjam. Sebagai gambaran umum, untuk pinjaman KPR misalnya, suku bunga dapat berkisar antara 8% hingga 12% per tahun. Sementara untuk pinjaman KUR, suku bunga cenderung lebih rendah, antara 6% hingga 9% per tahun. Namun, angka-angka ini bersifat ilustrasi dan perlu dikonfirmasi langsung ke BRI.

Perbandingan Suku Bunga Antar Jenis Pinjaman dan Bank Lain

| Jenis Pinjaman | BRI (Estimasi 2025) | Bank X (Estimasi 2025) | Bank Y (Estimasi 2025) |

|---|---|---|---|

| KPR | 8% – 12% | 9% – 13% | 7.5% – 11% |

| KUR | 6% – 9% | 7% – 10% | 6.5% – 8.5% |

| Pinjaman Konsumtif | 10% – 14% | 11% – 15% | 9% – 13% |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda dengan suku bunga yang berlaku sebenarnya. Harap konfirmasi langsung ke bank terkait untuk informasi terkini.

Biaya Administrasi Pinjaman BRI

Selain suku bunga, terdapat beberapa biaya administrasi yang perlu dipertimbangkan ketika mengajukan pinjaman di BRI. Biaya-biaya ini dapat memengaruhi total biaya pinjaman Anda.

- Biaya Provisi: Biaya ini dikenakan sebagai kompensasi atas proses pengajuan dan pencairan pinjaman. Besarannya bervariasi tergantung jenis dan jumlah pinjaman.

- Biaya Asuransi: Beberapa jenis pinjaman mewajibkan adanya asuransi jiwa atau asuransi kredit. Biaya asuransi ini akan ditambahkan ke total biaya pinjaman.

- Biaya Administrasi Lainnya: Potensi biaya administrasi lainnya dapat berupa biaya appraisal (penilaian properti untuk KPR), biaya notaris, dan lain sebagainya.

Perbandingan Suku Bunga dan Biaya Administrasi BRI dengan Kompetitor

Perbandingan suku bunga dan biaya administrasi antara BRI dengan bank lain perlu dilakukan secara komprehensif dengan mempertimbangkan berbagai faktor, termasuk jenis pinjaman, jangka waktu, dan profil kredit peminjam. Secara umum, BRI berusaha untuk menawarkan suku bunga dan biaya administrasi yang kompetitif di pasar. Namun, selalu bijak untuk membandingkan penawaran dari beberapa bank sebelum membuat keputusan.

Pertanyaan Umum Seputar Pinjaman BRI untuk PNS: Tabel Pinjaman BRI Untuk Pns Tahun 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai pinjaman BRI untuk PNS, beserta jawabannya. Informasi ini diharapkan dapat membantu Anda dalam memahami proses dan persyaratan pengajuan pinjaman.

Persyaratan Masa Kerja Minimal dan Penanganan Jika Masa Kerja Belum Memenuhi Syarat

Umumnya, BRI menetapkan persyaratan masa kerja minimal bagi PNS yang ingin mengajukan pinjaman. Masa kerja minimum ini bervariasi tergantung jenis pinjaman dan kebijakan BRI yang berlaku. Untuk informasi pasti mengenai masa kerja minimal, sebaiknya Anda menghubungi langsung kantor cabang BRI terdekat atau mengunjungi situs resmi BRI. Jika masa kerja Anda belum memenuhi syarat, Anda dapat menunda pengajuan pinjaman hingga memenuhi persyaratan tersebut. Alternatif lain, Anda bisa mempertimbangkan untuk mengajukan pinjaman dengan jenis yang memiliki persyaratan masa kerja lebih rendah, jika tersedia.

Cara Menghitung Cicilan Pinjaman

Perhitungan cicilan pinjaman umumnya menggunakan metode anuitas, di mana setiap cicilan terdiri dari pembayaran pokok dan bunga. Rumus perhitungan cicilan yang umum digunakan adalah:

M = [P x (r/n)] / [1 – (1 + r/n)^-nt]

di mana:

- M = Besarnya cicilan bulanan

- P = Jumlah pinjaman

- r = Suku bunga tahunan (dalam desimal)

- n = Jumlah cicilan per tahun (biasanya 12 untuk bulanan)

- t = Jangka waktu pinjaman (dalam tahun)

Contoh: Jika Anda meminjam Rp 100.000.000 dengan suku bunga 10% per tahun (r = 0.1), jangka waktu 5 tahun (t = 5), dan cicilan bulanan (n = 12), maka perhitungannya adalah:

M = [100.000.000 x (0.1/12)] / [1 – (1 + 0.1/12)^-12*5] ≈ Rp 2.124.704

Perlu diingat bahwa ini hanyalah perhitungan sederhana. Besarnya cicilan sebenarnya dapat bervariasi tergantung kebijakan BRI dan faktor-faktor lainnya. Untuk perhitungan yang akurat, sebaiknya Anda berkonsultasi dengan petugas BRI.

Sanksi Keterlambatan Pembayaran Cicilan dan Cara Mengatasinya

Keterlambatan pembayaran cicilan akan dikenakan denda sesuai dengan ketentuan yang berlaku di BRI. Denda ini dapat berupa bunga keterlambatan yang dibebankan pada jumlah tunggakan. Selain denda, keterlambatan berulang dapat berdampak pada reputasi kredit Anda dan dapat mempersulit pengajuan pinjaman di masa mendatang. Jika Anda mengalami kesulitan keuangan dan berpotensi mengalami keterlambatan pembayaran, segera hubungi BRI untuk mencari solusi, misalnya dengan mengajukan keringanan atau restrukturisasi pinjaman.

Prosedur dan Persyaratan Pengajuan Keringanan Pembayaran Cicilan, Tabel Pinjaman BRI Untuk Pns Tahun 2025

BRI menyediakan program keringanan pembayaran cicilan bagi nasabah yang mengalami kesulitan keuangan. Persyaratan dan prosedur pengajuan keringanan bervariasi tergantung kondisi dan kebijakan BRI. Biasanya, Anda perlu memberikan bukti dan dokumen yang menunjukkan kesulitan keuangan Anda. Segera hubungi kantor cabang BRI terdekat untuk informasi lebih lanjut dan persyaratan pengajuan keringanan cicilan.

Informasi Kontak BRI dan Sumber Informasi Resmi

Untuk informasi lebih lanjut, Anda dapat menghubungi layanan pelanggan BRI melalui telepon, mengunjungi kantor cabang BRI terdekat, atau mengunjungi situs web resmi BRI. Di situs web resmi, Anda dapat menemukan informasi lengkap mengenai produk pinjaman, persyaratan, dan prosedur pengajuan.