Gambaran Umum Tabel Pinjaman Mandiri 2025 Non KUR

Tabel Pinjaman Mandiri 2025 Non KUR – Memprediksi secara pasti produk pinjaman Bank Mandiri Non KUR di tahun 2025 memang sulit, karena kebijakan perbankan dapat berubah. Namun, berdasarkan tren dan produk-produk yang ada saat ini, kita dapat membuat gambaran umum mengenai kemungkinan jenis pinjaman dan karakteristiknya.

Secara umum, pinjaman Non KUR dari Bank Mandiri akan tetap menawarkan berbagai pilihan sesuai kebutuhan nasabah, dengan penekanan pada fleksibilitas dan kemudahan akses. Perbedaan utama dengan KUR terletak pada persyaratan, plafon pinjaman, dan tujuan penggunaannya. KUR lebih fokus pada sektor produktif UMKM dengan persyaratan dan suku bunga yang lebih ringan, sementara Non KUR menawarkan cakupan yang lebih luas, termasuk kebutuhan konsumtif dan investasi skala yang lebih besar.

Jenis Pinjaman Mandiri Non KUR yang Potensial

Beberapa jenis pinjaman Non KUR yang mungkin ditawarkan Bank Mandiri di tahun 2025 antara lain:

- Pinjaman KPR (Kredit Pemilikan Rumah): Mungkin akan menawarkan skema bunga tetap dan variabel, dengan berbagai pilihan tenor dan fasilitas tambahan seperti asuransi.

- Pinjaman KKB (Kredit Kendaraan Bermotor): Mencakup pembelian mobil baru maupun bekas, dengan opsi cicilan yang fleksibel dan berbagai pilihan tenor.

- Pinjaman Multiguna: Pinjaman fleksibel yang dapat digunakan untuk berbagai keperluan, mulai dari renovasi rumah, pendidikan, hingga keperluan konsumtif lainnya. Plafon dan tenor akan bervariasi tergantung profil nasabah.

- Pinjaman Bisnis (Non KUR): Diperuntukkan bagi bisnis yang tidak memenuhi kriteria KUR, dengan plafon dan persyaratan yang lebih ketat. Kemungkinan akan ada beberapa pilihan produk sesuai skala bisnis.

Perbedaan Pinjaman Mandiri Non KUR dan KUR

Berikut ini perbandingan singkat antara pinjaman Mandiri Non KUR dan KUR:

| Fitur | Mandiri Non KUR | KUR |

|---|---|---|

| Persyaratan | Lebih ketat, membutuhkan agunan dan riwayat keuangan yang baik | Lebih mudah, fokus pada usaha produktif UMKM |

| Plafon Pinjaman | Lebih tinggi | Lebih rendah, disesuaikan dengan sektor usaha |

| Suku Bunga | Lebih tinggi | Lebih rendah, disubsidi pemerintah |

| Tujuan Penggunaan | Lebih beragam, termasuk konsumtif dan investasi | Terbatas pada usaha produktif |

Perbandingan Produk Pinjaman Mandiri Non KUR

Sebagai contoh perbandingan, mari kita asumsikan tiga produk pinjaman Non KUR Mandiri di tahun 2025: KPR, KKB, dan Pinjaman Multiguna. Perbedaan utama akan terletak pada suku bunga, tenor, dan persyaratan agunan.

KPR cenderung memiliki suku bunga yang lebih rendah dibandingkan KKB dan Pinjaman Multiguna, namun membutuhkan agunan berupa properti. KKB memiliki suku bunga yang relatif lebih tinggi daripada KPR, dengan agunan berupa kendaraan bermotor. Pinjaman Multiguna biasanya memiliki suku bunga yang paling tinggi karena fleksibilitasnya dan minimnya agunan yang dibutuhkan.

Ilustrasi Grafik Perbandingan Suku Bunga

Ilustrasi grafik perbandingan suku bunga pinjaman Mandiri Non KUR dengan produk sejenis dari bank lain akan berbentuk diagram batang. Sumbu X akan menampilkan nama produk pinjaman (misalnya, KPR Mandiri, KPR Bank X, KKB Mandiri, KKB Bank Y, dll.), sementara sumbu Y akan menampilkan persentase suku bunga. Grafik akan menunjukkan secara visual perbedaan suku bunga antar produk dan antar bank, memungkinkan perbandingan yang mudah dipahami.

Sebagai contoh, KPR Mandiri mungkin akan ditampilkan dengan suku bunga 9%, sementara KPR Bank X menunjukkan 9.5%. Hal ini akan memberikan gambaran visual mengenai daya saing suku bunga produk pinjaman Mandiri Non KUR di pasar.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman Mandiri Non KUR pada tahun 2025 memerlukan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Informasi ini akan membantu Anda mempersiapkan diri dengan lebih efektif dan meningkatkan peluang persetujuan pengajuan pinjaman Anda.

Persyaratan Umum Pinjaman Mandiri Non KUR 2025

Persyaratan pengajuan pinjaman Mandiri Non KUR dapat bervariasi tergantung jenis pinjaman dan profil pemohon. Namun, beberapa persyaratan umum biasanya meliputi:

- Kewarganegaraan Indonesia

- Memiliki penghasilan tetap atau usaha yang berjalan minimal 6 bulan

- Usia minimal 21 tahun dan maksimal 65 tahun saat pinjaman jatuh tempo

- Memiliki agunan atau jaminan (tergantung jenis pinjaman)

- Memiliki rekening di Bank Mandiri (disarankan)

- Memenuhi kriteria kelayakan kredit yang ditetapkan oleh Bank Mandiri

Perlu diingat bahwa persyaratan ini bersifat umum dan dapat berubah sewaktu-waktu. Sebaiknya Anda menghubungi Bank Mandiri secara langsung untuk informasi terbaru dan terlengkap.

Prosedur Pengajuan Pinjaman Mandiri Non KUR

Proses pengajuan pinjaman umumnya melibatkan beberapa langkah berikut:

- Konsultasi dan Persiapan Dokumen: Hubungi kantor cabang Bank Mandiri terdekat untuk berkonsultasi mengenai jenis pinjaman yang sesuai dengan kebutuhan Anda dan mengumpulkan dokumen yang diperlukan.

- Pengisian Formulir Aplikasi: Isi formulir aplikasi pinjaman dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid dan dapat diverifikasi.

- Penyerahan Dokumen: Serahkan formulir aplikasi dan dokumen pendukung ke petugas Bank Mandiri.

- Verifikasi dan Penilaian: Bank Mandiri akan memverifikasi data dan menilai kelayakan kredit Anda.

- Pencairan Pinjaman: Jika pengajuan Anda disetujui, dana pinjaman akan dicairkan ke rekening Anda.

Dokumen Pendukung Pengajuan Pinjaman

Dokumen yang dibutuhkan untuk pengajuan pinjaman bervariasi tergantung jenis pinjaman dan profil pemohon. Namun, beberapa dokumen umum yang biasanya dibutuhkan meliputi:

- KTP dan KK

- Slip gaji atau Surat Keterangan Penghasilan

- Surat keterangan usaha (jika berlaku)

- Dokumen jaminan/agunan (jika diperlukan)

- NPWP

- Buku tabungan 3 bulan terakhir

Contoh Formulir Aplikasi Pinjaman Mandiri Non KUR

Berikut contoh formulir aplikasi yang sederhana. Formulir sebenarnya yang digunakan Bank Mandiri mungkin lebih detail dan kompleks.

| Nama Pemohon | [Nama Lengkap] |

|---|---|

| Alamat | [Alamat Lengkap] |

| No. Telepon | [Nomor Telepon] |

| Jenis Pinjaman | [Jenis Pinjaman yang Diajukan] |

| Jumlah Pinjaman yang Diminta | [Jumlah Pinjaman] |

| Jangka Waktu Pinjaman | [Jangka Waktu] |

Catatan: Ini hanyalah contoh sederhana. Formulir resmi akan lebih lengkap dan terperinci.

Perbandingan Persyaratan Berbagai Jenis Pinjaman Mandiri Non KUR

Persyaratan pinjaman Mandiri Non KUR akan berbeda-beda tergantung jenis pinjaman yang diajukan, misalnya Kredit Multiguna, Kredit Pemilikan Rumah (KPR), atau Kredit Kendaraan Bermotor (KKB). Berikut tabel perbandingan umum (informasi spesifik dapat berbeda dan sebaiknya dikonfirmasi langsung ke Bank Mandiri):

| Jenis Pinjaman | Persyaratan Umum | Jangka Waktu | Suku Bunga (Contoh) |

|---|---|---|---|

| Kredit Multiguna | Penghasilan tetap, agunan/jaminan (bisa berupa BPKB, sertifikat tanah, deposito), minimal usia 21 tahun | 1-5 tahun | 12% – 18% per tahun |

| KPR | Penghasilan tetap, bukti kepemilikan tanah/rumah, minimal usia 21 tahun | 5-20 tahun | 8% – 15% per tahun |

| KKB | Penghasilan tetap, bukti kepemilikan kendaraan, minimal usia 21 tahun | 1-5 tahun | 10% – 16% per tahun |

Catatan: Suku bunga dan persyaratan lainnya dapat berubah sewaktu-waktu. Informasi ini bersifat ilustrasi dan perlu dikonfirmasi langsung ke Bank Mandiri.

Suku Bunga dan Biaya Administrasi Pinjaman Mandiri Non KUR

Memilih pinjaman yang tepat memerlukan pemahaman yang mendalam tentang suku bunga dan biaya administrasi yang dikenakan. Berikut ini uraian detail mengenai suku bunga dan biaya-biaya terkait pinjaman Mandiri Non KUR, faktor-faktor yang mempengaruhinya, serta perbandingan dengan bank lain. Informasi ini diharapkan dapat membantu Anda dalam membuat keputusan keuangan yang bijak.

Tabel Suku Bunga dan Biaya Administrasi Pinjaman Mandiri Non KUR

Suku bunga dan biaya administrasi pinjaman Mandiri Non KUR bervariasi tergantung jenis pinjaman, jangka waktu, dan profil kredit peminjam. Berikut tabel ilustrasi (data bersifat umum dan dapat berubah sewaktu-waktu, sebaiknya konfirmasi langsung ke Bank Mandiri untuk informasi terkini):

| Jenis Pinjaman | Suku Bunga (%) per tahun | Biaya Administrasi |

|---|---|---|

| Kredit Multiguna | 7-15% | Rp 50.000 – Rp 250.000 |

| Kredit Pemilikan Rumah (KPR) | 7,5-12% | Variabel, tergantung program |

| Kredit Kendaraan Bermotor (KKB) | 8-14% | Variabel, tergantung program |

| Pinjaman Modal Kerja | 9-16% | Rp 100.000 – Rp 500.000 |

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berbeda tergantung kebijakan Bank Mandiri dan profil peminjam.

Faktor-faktor yang Mempengaruhi Suku Bunga Pinjaman Mandiri Non KUR

Besarnya suku bunga pinjaman Mandiri Non KUR dipengaruhi oleh beberapa faktor kunci. Memahami faktor-faktor ini penting agar Anda dapat mempersiapkan diri dan bernegosiasi dengan lebih baik.

- Profil Kredit Peminjam: Riwayat kredit, pendapatan, dan aset peminjam sangat berpengaruh terhadap suku bunga yang ditawarkan. Peminjam dengan riwayat kredit baik cenderung mendapatkan suku bunga yang lebih rendah.

- Jangka Waktu Pinjaman: Pinjaman dengan jangka waktu lebih panjang umumnya memiliki suku bunga yang lebih tinggi karena risiko bagi bank lebih besar.

- Jumlah Pinjaman: Besarnya pinjaman juga dapat mempengaruhi suku bunga. Pinjaman dengan jumlah besar mungkin mendapatkan suku bunga yang sedikit lebih tinggi.

- Kondisi Ekonomi Makro: Kondisi ekonomi makro, seperti inflasi dan suku bunga acuan Bank Indonesia, juga dapat mempengaruhi suku bunga pinjaman.

- Jenis Jaminan: Adanya jaminan yang memadai dapat menurunkan suku bunga yang ditawarkan.

Perbandingan Suku Bunga Pinjaman Mandiri Non KUR dengan Bank Lain

Perbandingan suku bunga antar bank sangat penting untuk mendapatkan penawaran terbaik. Namun, perbandingan ini harus mempertimbangkan faktor-faktor lain seperti biaya administrasi, persyaratan, dan fasilitas yang ditawarkan.

Sebagai contoh ilustrasi, Bank X mungkin menawarkan suku bunga lebih rendah untuk KPR, sementara Bank Y menawarkan suku bunga kompetitif untuk kredit multiguna. Oleh karena itu, riset dan perbandingan yang menyeluruh sangat dianjurkan sebelum memutuskan untuk mengajukan pinjaman.

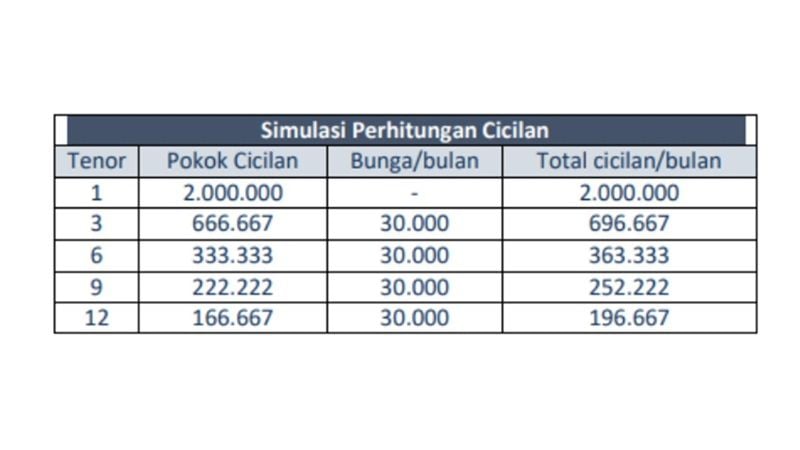

Simulasi Cicilan Pinjaman Mandiri Non KUR

Berikut contoh simulasi cicilan pinjaman Mandiri Non KUR dengan asumsi suku bunga tetap. Perlu diingat bahwa simulasi ini bersifat ilustrasi dan angka sebenarnya dapat berbeda.

| Jumlah Pinjaman | Suku Bunga (%) | Jangka Waktu (bulan) | Cicilan Bulanan (Estimasi) |

|---|---|---|---|

| Rp 100.000.000 | 10% | 60 | Rp 2.125.000 |

| Rp 100.000.000 | 10% | 120 | Rp 1.270.000 |

| Rp 50.000.000 | 12% | 60 | Rp 1.100.000 |

Catatan: Simulasi ini hanya untuk ilustrasi dan belum memperhitungkan biaya-biaya lain yang mungkin berlaku.

Kebijakan Suku Bunga Mandiri Non KUR, Tabel Pinjaman Mandiri 2025 Non KUR

Bank Mandiri senantiasa berupaya memberikan suku bunga yang kompetitif dan disesuaikan dengan kondisi pasar serta profil risiko masing-masing peminjam. Kebijakan suku bunga dapat berubah sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Untuk informasi suku bunga terkini, silakan hubungi cabang Bank Mandiri terdekat atau kunjungi website resmi Bank Mandiri.

Jangka Waktu dan Plafon Pinjaman

Memilih pinjaman yang tepat memerlukan pemahaman yang baik tentang jangka waktu dan plafon pinjaman yang ditawarkan. Artikel ini akan membahas detail mengenai pilihan jangka waktu dan plafon pinjaman Mandiri Non KUR, faktor-faktor yang mempengaruhinya, perbandingan dengan produk sejenis di bank lain, serta contoh perhitungan cicilan.

Informasi berikut ini bertujuan memberikan gambaran umum. Untuk informasi terkini dan detail, disarankan untuk mengunjungi website resmi Bank Mandiri atau menghubungi cabang terdekat.

Pilihan Jangka Waktu dan Plafon Pinjaman Mandiri Non KUR

Bank Mandiri menawarkan berbagai pilihan jangka waktu dan plafon pinjaman Non KUR yang disesuaikan dengan kebutuhan nasabah. Berikut tabel gambaran umum pilihan tersebut:

| Jangka Waktu (Bulan) | Plafon Pinjaman (Rp) |

|---|---|

| 12 | 50.000.000 – 500.000.000 |

| 24 | 50.000.000 – 1.000.000.000 |

| 36 | 100.000.000 – 1.500.000.000 |

| 48 | 150.000.000 – 2.000.000.000 |

| 60 | 200.000.000 – 2.500.000.000 |

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berbeda tergantung kebijakan Bank Mandiri dan profil peminjam.

Faktor-faktor yang Mempengaruhi Plafon Pinjaman yang Disetujui

Besarnya plafon pinjaman yang disetujui oleh Bank Mandiri dipengaruhi oleh beberapa faktor penting. Faktor-faktor ini bertujuan untuk memastikan kemampuan nasabah dalam melunasi pinjaman.

- Penghasilan: Semakin tinggi penghasilan, semakin besar plafon pinjaman yang mungkin disetujui.

- Riwayat Kredit: Riwayat kredit yang baik dan tanpa tunggakan akan meningkatkan peluang mendapatkan plafon yang lebih tinggi.

- Aset Jaminan: Adanya aset jaminan seperti properti atau kendaraan bermotor dapat meningkatkan plafon pinjaman yang ditawarkan.

- Tujuan Pinjaman: Tujuan pinjaman yang jelas dan masuk akal akan mempermudah proses persetujuan dan penentuan plafon.

- Lama Menjadi Nasabah: Nasabah dengan relasi yang lama dengan Bank Mandiri mungkin mendapatkan pertimbangan khusus.

Perbandingan dengan Produk Sejenis di Bank Lain

Perbandingan jangka waktu dan plafon pinjaman Mandiri Non KUR dengan produk sejenis di bank lain memerlukan kajian yang lebih mendalam dan bergantung pada jenis produk pinjaman yang dibandingkan. Secara umum, setiap bank memiliki kebijakan dan kriteria yang berbeda dalam menentukan jangka waktu dan plafon pinjaman.

Untuk perbandingan yang akurat, disarankan untuk membandingkan langsung penawaran dari beberapa bank berdasarkan kebutuhan dan profil masing-masing peminjam.

Contoh Perhitungan Cicilan

Misalnya, Anda mengajukan pinjaman Rp 200.000.000 dengan jangka waktu 36 bulan dan suku bunga 10% per tahun (anggap suku bunga tetap). Perhitungan cicilan bulanan dapat menggunakan rumus anuitas, meskipun perhitungan sebenarnya di bank mungkin melibatkan faktor-faktor lain.

Cicilan Bulanan ≈ (Pinjaman * Suku Bunga/12) / (1 – (1 + Suku Bunga/12)^-Jumlah Bulan)

Cicilan Bulanan ≈ (200.000.000 * 0.1/12) / (1 – (1 + 0.1/12)^-36) ≈ Rp 6.600.000

Catatan: Ini hanyalah contoh perhitungan sederhana. Suku bunga dan biaya administrasi yang sebenarnya dapat berbeda dan akan diinformasikan oleh Bank Mandiri.

Ilustrasi Hubungan Jangka Waktu, Plafon, dan Besarnya Cicilan

Secara umum, semakin besar plafon pinjaman dan semakin panjang jangka waktu, semakin kecil cicilan bulanan namun total bunga yang dibayarkan akan lebih besar. Sebaliknya, semakin kecil plafon pinjaman dan semakin pendek jangka waktu, semakin besar cicilan bulanan tetapi total bunga yang dibayarkan akan lebih kecil. Hubungan ini dapat diilustrasikan dengan grafik yang menunjukkan kurva cicilan bulanan terhadap berbagai kombinasi plafon dan jangka waktu.

Grafik tersebut akan menunjukkan kurva menurun untuk cicilan bulanan seiring bertambahnya jangka waktu pada plafon yang sama, dan kurva naik untuk cicilan bulanan seiring bertambahnya plafon pada jangka waktu yang sama. Poin perpotongan dari berbagai kurva akan menunjukkan titik keseimbangan antara cicilan bulanan dan total bunga yang dibayarkan.

Keunggulan dan Kelemahan Pinjaman Mandiri Non KUR 2025: Tabel Pinjaman Mandiri 2025 Non KUR

Pinjaman Mandiri Non KUR menawarkan alternatif pembiayaan bagi individu dan bisnis yang tidak memenuhi kriteria KUR. Memahami keunggulan dan kelemahannya sangat penting sebelum memutuskan untuk mengajukan pinjaman. Berikut ini analisis komprehensif mengenai aspek-aspek krusial yang perlu dipertimbangkan.

Keunggulan Pinjaman Mandiri Non KUR

Pinjaman Mandiri Non KUR memiliki beberapa keunggulan dibandingkan produk sejenis dari bank lain, terutama dalam hal fleksibilitas dan aksesibilitas. Meskipun detailnya bisa bervariasi tergantung jenis pinjaman dan profil peminjam, beberapa keunggulan umum meliputi:

- Proses pengajuan yang relatif mudah: Bank Mandiri umumnya dikenal memiliki proses pengajuan yang lebih efisien dibandingkan beberapa kompetitor, terutama untuk pinjaman dengan nominal yang lebih kecil.

- Bunga kompetitif: Tingkat bunga yang ditawarkan biasanya kompetitif di pasar, meskipun hal ini perlu diverifikasi dengan membandingkannya dengan penawaran dari bank lain pada saat pengajuan.

- Tenor fleksibel: Jangka waktu pinjaman seringkali menawarkan pilihan yang beragam, memungkinkan peminjam untuk menyesuaikan dengan kemampuan pembayaran mereka.

- Beragam jenis pinjaman: Mandiri menawarkan berbagai jenis pinjaman Non KUR, sehingga peminjam dapat memilih produk yang paling sesuai dengan kebutuhan mereka, mulai dari pinjaman konsumtif hingga pinjaman untuk modal usaha.

Kelemahan Pinjaman Mandiri Non KUR

Meskipun memiliki beberapa keunggulan, pinjaman Mandiri Non KUR juga memiliki beberapa kelemahan yang perlu dipertimbangkan. Kelemahan ini umumnya berkaitan dengan persyaratan dan ketentuan yang berlaku.

- Persyaratan yang ketat: Tergantung jenis pinjaman, persyaratan yang diajukan mungkin lebih ketat dibandingkan dengan beberapa produk pinjaman lain, terutama terkait dengan agunan atau jaminan.

- Biaya administrasi: Biaya administrasi dan asuransi yang dikenakan mungkin cukup tinggi, sehingga perlu diperhitungkan dalam perencanaan keuangan.

- Proses verifikasi yang memakan waktu: Meskipun proses pengajuan relatif mudah, proses verifikasi dokumen dan persetujuan pinjaman mungkin memakan waktu lebih lama dibandingkan dengan beberapa layanan pinjaman online yang lebih cepat.

Perbandingan dengan Kompetitor

Perbandingan dengan kompetitor perlu dilakukan secara individual, karena penawaran dan persyaratan masing-masing bank berbeda-beda. Namun secara umum, keunggulan Mandiri Non KUR terletak pada reputasi dan jaringan cabang yang luas. Kelemahannya mungkin terletak pada tingkat fleksibilitas yang mungkin lebih rendah dibandingkan beberapa bank digital yang menawarkan proses yang lebih cepat dan lebih sedikit persyaratan administrasi. Sebagai contoh, Bank X mungkin menawarkan proses persetujuan yang lebih cepat, sementara Bank Y mungkin menawarkan suku bunga yang lebih rendah untuk pinjaman dengan nominal tertentu.

Saran bagi Calon Peminjam

Sebelum mengajukan pinjaman Mandiri Non KUR, beberapa saran penting perlu dipertimbangkan:

- Bandingkan dengan penawaran lain: Lakukan riset dan bandingkan suku bunga, biaya, dan persyaratan dari berbagai bank dan lembaga keuangan sebelum memutuskan.

- Pahami syarat dan ketentuan: Baca dan pahami dengan seksama semua syarat dan ketentuan pinjaman sebelum menandatangani perjanjian.

- Hitung kemampuan pembayaran: Pastikan Anda memiliki kemampuan untuk membayar cicilan pinjaman tepat waktu untuk menghindari denda dan masalah keuangan lainnya.

- Siapkan dokumen yang diperlukan: Siapkan semua dokumen yang diperlukan untuk mempercepat proses pengajuan.

Prospek Pinjaman Mandiri Non KUR di Tahun 2025

“Dengan perkembangan teknologi dan persaingan yang semakin ketat di sektor perbankan, diperkirakan Mandiri akan terus meningkatkan produk dan layanan pinjaman Non KUR untuk tetap kompetitif. Fokus pada digitalisasi dan penyederhanaan proses pengajuan akan menjadi kunci keberhasilan mereka. Namun, tantangan utama tetap pada kemampuan untuk menjaga keseimbangan antara aksesibilitas dan pengelolaan risiko kredit.”

Pertanyaan Umum Seputar Pinjaman Mandiri Non KUR 2025

Memutuskan untuk mengajukan pinjaman merupakan langkah penting yang memerlukan pemahaman menyeluruh. Berikut ini penjelasan detail mengenai beberapa pertanyaan umum yang sering diajukan terkait pinjaman Mandiri Non KUR 2025, guna membantu Anda dalam proses pengambilan keputusan.

Persyaratan Utama Pinjaman Mandiri Non KUR

Persyaratan pengajuan pinjaman Mandiri Non KUR bervariasi tergantung jenis pinjaman yang dipilih. Namun, secara umum, persyaratan utama meliputi identitas diri yang sah (KTP, KK), bukti penghasilan tetap (slip gaji, Surat Keterangan Usaha), dan agunan atau jaminan (bisa berupa BPKB kendaraan, sertifikat tanah, atau aset berharga lainnya). Syarat tambahan lainnya mungkin diperlukan, seperti minimal usia, masa kerja, dan riwayat kredit yang baik. Untuk informasi detail dan persyaratan terbaru, sebaiknya Anda mengunjungi kantor cabang Bank Mandiri terdekat atau mengakses situs web resmi mereka.

Cara Menghitung Cicilan Pinjaman Mandiri Non KUR

Perhitungan cicilan pinjaman Mandiri Non KUR umumnya menggunakan metode anuitas, di mana jumlah cicilan tetap setiap bulannya. Besarnya cicilan dipengaruhi oleh jumlah pinjaman pokok, suku bunga, dan jangka waktu pinjaman. Berikut contoh perhitungan sederhana (perhitungan sebenarnya mungkin lebih kompleks dan melibatkan faktor-faktor lain):

Misalnya, Anda meminjam Rp 100.000.000 dengan suku bunga 12% per tahun dan jangka waktu 5 tahun (60 bulan). Perhitungan kasar cicilan bulanan dapat didekati dengan rumus: Cicilan = (Pokok Pinjaman * Suku Bunga/12) / (1 - (1 + Suku Bunga/12)^-Jumlah Bulan). Dengan angka di atas, perkiraan cicilan bulanan sekitar Rp 2.224.000. Namun, angka ini hanyalah perkiraan dan sebaiknya dikonfirmasi langsung ke Bank Mandiri untuk mendapatkan perhitungan yang akurat.

Perbedaan Pinjaman Mandiri Non KUR dan KUR

Pinjaman Mandiri Non KUR dan KUR memiliki perbedaan utama dalam tujuan dan persyaratannya. KUR (Kredit Usaha Rakyat) difokuskan untuk mendukung usaha mikro, kecil, dan menengah (UMKM) dengan suku bunga yang lebih rendah dan persyaratan yang lebih mudah. Sementara itu, pinjaman Mandiri Non KUR memiliki cakupan yang lebih luas, termasuk pinjaman konsumtif, pinjaman untuk keperluan perumahan, dan lain sebagainya, dengan suku bunga dan persyaratan yang disesuaikan dengan jenis pinjaman dan profil peminjam.

Prosedur Pengajuan Keberatan Penolakan Pinjaman

Jika pengajuan pinjaman Anda ditolak, Anda berhak untuk mengajukan keberatan. Langkah pertama adalah menghubungi petugas Bank Mandiri yang menangani pengajuan Anda untuk meminta penjelasan detail mengenai alasan penolakan. Setelah itu, Anda dapat menyampaikan keberatan secara tertulis, menyertakan dokumen-dokumen pendukung yang relevan untuk memperkuat argumen Anda. Bank Mandiri akan meninjau kembali pengajuan Anda berdasarkan informasi dan dokumen yang telah diperbarui. Proses dan waktu peninjauan kembali akan bervariasi.

Sumber Informasi Terbaru Produk Pinjaman Mandiri Non KUR

Sumber informasi terpercaya mengenai produk pinjaman Mandiri Non KUR adalah situs web resmi Bank Mandiri dan kantor cabang Bank Mandiri terdekat. Anda juga dapat menghubungi layanan call center Bank Mandiri untuk mendapatkan informasi terkini dan menjawab pertanyaan spesifik Anda. Hindari mengandalkan informasi dari sumber tidak resmi, karena informasi tersebut mungkin tidak akurat atau menyesatkan.