Tabel Pinjaman Mandiri 2025 untuk PNS

Tabel Pinjaman Mandiri 2025 Pns – Perencanaan keuangan yang matang sangat penting bagi Aparatur Sipil Negara (PNS), dan akses terhadap informasi pinjaman yang jelas dan terpercaya menjadi kunci dalam mencapai tujuan finansial tersebut. Artikel ini menyajikan gambaran umum mengenai potensi produk pinjaman Bank Mandiri yang mungkin ditawarkan kepada PNS di tahun 2025. Meskipun detail spesifik suku bunga dan ketentuan lainnya akan bergantung pada kebijakan Bank Mandiri saat itu, pemahaman umum akan membantu PNS dalam mempersiapkan diri.

Bank Mandiri, sebagai salah satu bank terbesar di Indonesia, kemungkinan akan menawarkan berbagai jenis pinjaman kepada PNS, mulai dari pinjaman untuk keperluan konsumtif seperti renovasi rumah, pembelian kendaraan, hingga pinjaman untuk keperluan produktif seperti pengembangan usaha. Jenis pinjaman yang tersedia akan disesuaikan dengan kebutuhan dan kemampuan PNS dalam melunasi pinjaman tersebut. Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu.

Persyaratan dan Ketentuan Pinjaman

Secara umum, persyaratan pinjaman Bank Mandiri untuk PNS kemungkinan akan meliputi persyaratan administrasi seperti fotokopi KTP, NPWP, slip gaji, dan surat keterangan kerja. Selain itu, Bank Mandiri juga akan mempertimbangkan riwayat kredit PNS, masa kerja, dan besaran penghasilan dalam menentukan kelayakan dan plafon pinjaman. Proses pengajuan pinjaman biasanya meliputi pengisian formulir aplikasi, verifikasi data, dan persetujuan dari pihak Bank Mandiri. Besaran suku bunga dan jangka waktu pinjaman akan bervariasi tergantung pada jenis pinjaman dan profil PNS pemohon.

Tabel Pinjaman Mandiri 2025 PNS memberikan gambaran umum mengenai skema pinjaman yang ditawarkan. Informasi detailnya, seperti suku bunga dan jangka waktu, tentu perlu diteliti lebih lanjut. Namun, perlu diwaspadai potensi kendala teknis, seperti yang dibahas di Pinjaman Mandiri 2025 Error , yang mungkin mengganggu akses atau proses pengajuan. Oleh karena itu, memahami potensi masalah tersebut penting sebelum mempelajari detail Tabel Pinjaman Mandiri 2025 PNS lebih jauh agar proses pengajuan berjalan lancar.

Manfaat dan Kerugian Pinjaman Mandiri untuk PNS

Memanfaatkan fasilitas pinjaman dari Bank Mandiri dapat memberikan sejumlah manfaat bagi PNS, seperti kemudahan akses dana untuk memenuhi kebutuhan mendesak, fleksibilitas jangka waktu pembayaran, dan proses pengajuan yang relatif mudah. Namun, PNS juga perlu mempertimbangkan kerugian potensial, seperti beban bunga yang harus dibayarkan, risiko gagal bayar, dan potensi dampak negatif terhadap kondisi keuangan jika tidak dikelola dengan bijak. Perencanaan yang matang dan disiplin dalam pengelolaan keuangan sangat penting untuk meminimalisir risiko tersebut.

Kemudahan Akses Informasi Pinjaman, Tabel Pinjaman Mandiri 2025 Pns

Di era digital saat ini, informasi mengenai produk pinjaman Bank Mandiri untuk PNS dapat diakses dengan mudah melalui berbagai saluran, seperti website resmi Bank Mandiri, aplikasi mobile banking, dan kantor cabang Bank Mandiri terdekat. PNS disarankan untuk selalu mengakses informasi dari sumber resmi untuk mendapatkan data yang akurat dan terpercaya sebelum memutuskan untuk mengajukan pinjaman. Membandingkan berbagai penawaran dari lembaga keuangan lain juga dapat membantu PNS dalam memilih produk pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial.

Mencari informasi detail mengenai Tabel Pinjaman Mandiri 2025 PNS? Tentu saja, data spesifik mengenai suku bunga dan persyaratannya perlu diteliti lebih lanjut. Sebagai gambaran umum, Anda bisa melihat penawaran pinjaman dari Bank Mandiri secara keseluruhan di sini: Pinjaman Bank Mandiri 2025. Informasi tersebut dapat membantu Anda membandingkan dan mempersiapkan diri sebelum mengakses tabel khusus pinjaman PNS di Bank Mandiri tahun 2025.

Dengan demikian, Anda dapat mempersiapkan diri lebih matang dalam mengajukan pinjaman sesuai kebutuhan. Kembali ke Tabel Pinjaman Mandiri 2025 PNS, informasi lebih rinci biasanya tersedia di kantor cabang Bank Mandiri terdekat.

Persyaratan dan Ketentuan Pinjaman

Mengajukan pinjaman di Bank Mandiri sebagai PNS memiliki beberapa persyaratan dan ketentuan yang perlu dipahami. Memahami persyaratan ini akan mempermudah proses pengajuan dan meningkatkan peluang persetujuan pinjaman Anda. Berikut ini penjelasan detail mengenai persyaratan dan ketentuan yang berlaku.

Persyaratan Umum Pinjaman Mandiri untuk PNS

Secara umum, Bank Mandiri akan meminta beberapa dokumen persyaratan sebagai bukti kelayakan calon debitur. Dokumen-dokumen ini bertujuan untuk memvalidasi identitas, penghasilan, dan stabilitas finansial Anda.

- Fotocopy KTP dan Kartu Keluarga

- Fotocopy SK PNS dan Surat Keterangan Kerja

- Slip Gaji 3 bulan terakhir

- NPWP

- Buku Tabungan 3 bulan terakhir

Persyaratan Khusus Berdasarkan Jenis Pinjaman

Persyaratan khusus akan bervariasi tergantung jenis pinjaman yang diajukan. Masa kerja, besaran gaji, dan jenis agunan yang dibutuhkan akan berbeda-beda. Informasi detail mengenai hal ini sebaiknya dikonfirmasi langsung ke Bank Mandiri.

Tabel Ringkasan Persyaratan dan Ketentuan

Tabel berikut memberikan gambaran umum persyaratan pinjaman Mandiri untuk PNS. Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu. Sebaiknya konfirmasi langsung ke Bank Mandiri untuk informasi terkini.

| Jenis Pinjaman | Persyaratan Gaji | Masa Kerja Minimal | Agunan | Bunga |

|---|---|---|---|---|

| Kredit Multiguna | Minimal 3x angsuran | 1 tahun | Gaji (bervariasi tergantung plafon) | Variabel, tergantung suku bunga Bank Indonesia dan profil debitur |

| Kredit Pemilikan Rumah (KPR) | Minimal 5x angsuran | 2 tahun | Rumah yang dibeli | Variabel, tergantung suku bunga Bank Indonesia dan profil debitur |

| Kredit Kendaraan Bermotor (KKB) | Minimal 2x angsuran | 6 bulan | Kendaraan yang dibeli | Variabel, tergantung suku bunga Bank Indonesia dan profil debitur |

Proses Pengajuan Pinjaman

Proses pengajuan pinjaman di Bank Mandiri umumnya terdiri dari beberapa tahap, mulai dari persiapan dokumen hingga persetujuan pinjaman. Ketepatan dan kelengkapan dokumen akan mempercepat proses ini.

Informasi mengenai Tabel Pinjaman Mandiri 2025 PNS cukup banyak dicari. Untuk memudahkan pencarian data pinjaman, Anda bisa mengakses informasi lengkap mengenai skema dan simulasi pinjaman melalui tautan ini: Tabel Pinjaman Mandiri 2025 Untuk PNS. Situs tersebut menyediakan Tabel Pinjaman Mandiri 2025 Untuk PNS yang terinci. Dengan demikian, perencanaan keuangan Anda terkait pinjaman di Bank Mandiri tahun 2025 akan lebih terarah dan terukur.

Semoga informasi ini bermanfaat dalam memahami Tabel Pinjaman Mandiri 2025 PNS secara lebih komprehensif.

- Persiapan Dokumen: Kumpulkan semua dokumen persyaratan yang dibutuhkan.

- Pengajuan: Ajukan pinjaman melalui cabang Bank Mandiri atau secara online.

- Verifikasi: Bank Mandiri akan memverifikasi data dan dokumen yang diajukan.

- Penilaian: Bank Mandiri akan menilai kelayakan Anda sebagai debitur.

- Persetujuan: Jika disetujui, Anda akan menerima penawaran pinjaman.

- Pencairan: Dana pinjaman akan dicairkan setelah Anda menandatangani perjanjian kredit.

Pengajuan Pinjaman Secara Online dan Offline

Bank Mandiri menyediakan dua cara pengajuan pinjaman, yaitu secara online dan offline. Pengajuan online dapat dilakukan melalui website atau aplikasi Bank Mandiri, sementara pengajuan offline dilakukan langsung di cabang Bank Mandiri.

Pengajuan online menawarkan kemudahan dan kecepatan akses, sementara pengajuan offline memungkinkan konsultasi langsung dengan petugas Bank Mandiri. Pilihan metode pengajuan tergantung pada preferensi dan kebutuhan masing-masing calon debitur.

Jenis-jenis Pinjaman Mandiri untuk PNS

Bank Mandiri menawarkan berbagai produk pinjaman yang dirancang khusus untuk memenuhi kebutuhan finansial para Pegawai Negeri Sipil (PNS). Keunggulannya terletak pada proses pengajuan yang relatif mudah dan suku bunga yang kompetitif, dibandingkan dengan lembaga keuangan lainnya. Pilihan jenis pinjaman yang tersedia memberikan fleksibilitas bagi PNS untuk memilih sesuai dengan kebutuhan dan kemampuan finansial masing-masing.

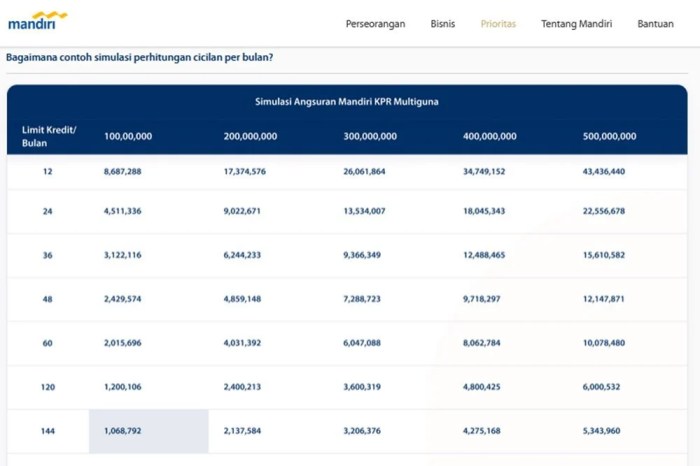

Kredit Pemilikan Rumah (KPR)

KPR Mandiri merupakan solusi ideal bagi PNS yang berencana memiliki rumah. Program ini menawarkan berbagai pilihan skema pembiayaan, jangka waktu, dan suku bunga yang kompetitif. Persyaratannya umumnya meliputi bukti penghasilan tetap sebagai PNS, agunan berupa properti yang akan dibeli, dan dokumen pendukung lainnya. Simulasi perhitungan cicilan akan bervariasi tergantung nilai properti, jangka waktu pinjaman, dan suku bunga yang berlaku. Sebagai contoh, untuk rumah senilai Rp 500 juta dengan jangka waktu 20 tahun dan suku bunga 8% per tahun, estimasi cicilan bulanannya sekitar Rp 4,5 juta. Namun, angka ini hanya ilustrasi dan perlu dikonfirmasi langsung ke Bank Mandiri.

- Suku bunga kompetitif, bervariasi tergantung program dan kebijakan Bank Mandiri.

- Jangka waktu pinjaman fleksibel, umumnya hingga 20 tahun.

- Persyaratan pengajuan relatif mudah, dengan prioritas untuk PNS.

Kredit Kendaraan Bermotor (KKB)

Bagi PNS yang membutuhkan kendaraan bermotor untuk keperluan pribadi maupun dinas, KKB Mandiri bisa menjadi pilihan yang tepat. Mirip dengan KPR, KKB juga menawarkan berbagai pilihan tenor dan suku bunga. Besaran cicilan akan bergantung pada jenis kendaraan, harga, dan jangka waktu pinjaman. Sebagai ilustrasi, untuk pembelian mobil senilai Rp 250 juta dengan tenor 5 tahun dan suku bunga 9%, estimasi cicilan bulanannya sekitar Rp 5 juta. Perlu diingat bahwa ini hanya simulasi dan angka sebenarnya dapat berbeda.

- Suku bunga kompetitif, disesuaikan dengan jenis kendaraan dan kebijakan Bank Mandiri.

- Jangka waktu pinjaman fleksibel, biasanya hingga 5 tahun.

- Persyaratan pengajuan yang relatif mudah, dengan prioritas untuk PNS.

Pinjaman Tunai

Pinjaman tunai Mandiri memberikan fleksibilitas bagi PNS untuk memenuhi kebutuhan mendesak, seperti biaya pendidikan, renovasi rumah, atau keperluan lainnya. Proses pengajuan umumnya lebih cepat dibandingkan KPR dan KKB. Besarnya pinjaman dan jangka waktu disesuaikan dengan kemampuan finansial peminjam. Sebagai contoh, pinjaman tunai Rp 50 juta dengan tenor 3 tahun dan suku bunga 10% per tahun akan menghasilkan cicilan bulanan sekitar Rp 1,7 juta. Namun, ini hanya perkiraan dan perlu dikonfirmasi langsung.

- Proses pengajuan yang relatif cepat dan mudah.

- Fleksibel dalam hal jumlah pinjaman dan jangka waktu.

- Suku bunga kompetitif, tetapi biasanya lebih tinggi dibandingkan KPR dan KKB.

Pilihlah jenis pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Pertimbangkan dengan matang jangka waktu pinjaman dan besaran cicilan agar tidak memberatkan keuangan di masa mendatang. Jangan ragu untuk berkonsultasi dengan petugas Bank Mandiri untuk mendapatkan informasi lebih detail.

Suku Bunga dan Biaya Administrasi Pinjaman Mandiri PNS 2025

Memilih pinjaman yang tepat memerlukan pemahaman yang komprehensif tentang suku bunga dan biaya-biaya terkait. Berikut ini rincian suku bunga dan biaya administrasi untuk pinjaman Mandiri bagi PNS di tahun 2025, beserta perbandingan dengan bank lain dan kemungkinan promo yang ditawarkan.

Suku Bunga Pinjaman Mandiri untuk PNS

Suku bunga pinjaman Mandiri untuk PNS di tahun 2025 diperkirakan akan kompetitif dan bervariasi tergantung pada jenis pinjaman, jangka waktu, dan profil kredit peminjam. Sebagai contoh, untuk pinjaman KPR, suku bunga mungkin berkisar antara 8% hingga 11% per tahun. Sementara untuk pinjaman modal kerja, kisaran suku bunganya bisa lebih tinggi, misalnya antara 10% hingga 13% per tahun. Angka-angka ini merupakan estimasi dan perlu dikonfirmasi langsung kepada Bank Mandiri untuk informasi terkini dan yang paling akurat.

Biaya Administrasi dan Biaya Lainnya

Selain suku bunga, terdapat beberapa biaya administrasi dan biaya lainnya yang perlu diperhatikan. Biaya-biaya ini dapat meliputi biaya provisi, biaya appraisal (untuk KPR), biaya asuransi, dan biaya administrasi lainnya. Besaran biaya ini bervariasi tergantung jenis pinjaman dan kebijakan Bank Mandiri yang berlaku. Informasi detail mengenai biaya-biaya ini sebaiknya dikonfirmasi langsung ke pihak Bank Mandiri atau melalui situs web resmi mereka.

- Biaya Provisi: Persentase tertentu dari jumlah pinjaman yang disetujui.

- Biaya Appraisal: Biaya untuk penilaian properti (khusus KPR).

- Biaya Asuransi: Premi asuransi jiwa atau asuransi properti (bergantung jenis pinjaman).

- Biaya Administrasi: Biaya untuk pengurusan administrasi pinjaman.

Perbandingan Suku Bunga dengan Bank Lain

Untuk membandingkan suku bunga pinjaman Mandiri dengan bank lain, perlu dilakukan riset dan perbandingan langsung. Beberapa bank lain seperti BRI, BNI, dan BCA juga menawarkan produk pinjaman serupa untuk PNS. Suku bunga yang ditawarkan oleh masing-masing bank dapat bervariasi, sehingga penting untuk membandingkan penawaran dari beberapa bank sebelum memutuskan untuk mengajukan pinjaman.

| Bank | Jenis Pinjaman | Estimasi Suku Bunga (%) |

|---|---|---|

| Mandiri | KPR | 8-11 |

| BRI | KPR | 7.5-10.5 |

| BNI | KPR | 8.5-11.5 |

| BCA | KPR | 9-12 |

Catatan: Data suku bunga di atas merupakan ilustrasi dan dapat berubah sewaktu-waktu. Silakan konfirmasi langsung ke masing-masing bank untuk informasi terbaru.

Promo dan Diskon Suku Bunga

Bank Mandiri terkadang menawarkan promo atau diskon suku bunga pada periode tertentu. Promo ini bisa berupa potongan suku bunga, pembebasan biaya administrasi, atau penawaran menarik lainnya. Informasi mengenai promo yang sedang berjalan dapat diperoleh melalui situs web resmi Bank Mandiri, cabang Bank Mandiri terdekat, atau melalui petugas marketing Bank Mandiri.

Cara Menghitung Total Biaya Pinjaman

Menghitung total biaya pinjaman memerlukan perhitungan yang cermat. Total biaya pinjaman meliputi pokok pinjaman, suku bunga, dan semua biaya administrasi lainnya. Rumus sederhana untuk menghitung total biaya pinjaman adalah:

Total Biaya Pinjaman = Pokok Pinjaman + (Pokok Pinjaman x Suku Bunga x Jangka Waktu) + Biaya Administrasi

Perlu diingat bahwa rumus ini merupakan penyederhanaan. Untuk perhitungan yang lebih akurat, sebaiknya konsultasikan dengan pihak Bank Mandiri atau menggunakan kalkulator pinjaman online yang tersedia.

Pertanyaan Umum Seputar Pinjaman Mandiri untuk PNS 2025: Tabel Pinjaman Mandiri 2025 Pns

Memutuskan untuk mengajukan pinjaman, terutama untuk keperluan jangka panjang, membutuhkan perencanaan yang matang. Pemahaman yang jelas mengenai persyaratan, proses, dan konsekuensi sangat penting. Berikut ini beberapa pertanyaan umum yang sering diajukan terkait pinjaman Mandiri untuk PNS di tahun 2025, beserta jawabannya.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman Mandiri

Persyaratan dokumen untuk pengajuan pinjaman Mandiri dapat bervariasi tergantung jenis pinjaman dan besarannya. Namun, secara umum, Anda akan memerlukan beberapa dokumen penting berikut:

- KTP dan Kartu Keluarga

- Surat Keterangan Kerja (SKK) dari instansi PNS

- Slip Gaji 3 bulan terakhir

- NPWP

- Buku Tabungan 3 bulan terakhir

- Dokumen pendukung lainnya (misalnya, sertifikat kepemilikan aset jika digunakan sebagai jaminan)

Sangat disarankan untuk menghubungi cabang Bank Mandiri terdekat atau mengunjungi situs web resmi mereka untuk informasi terkini dan paling akurat mengenai persyaratan dokumen.

Lama Proses Pengajuan Pinjaman Mandiri

Proses pengajuan pinjaman Mandiri umumnya memakan waktu beberapa hari hingga beberapa minggu. Lamanya waktu yang dibutuhkan bergantung pada beberapa faktor, antara lain:

- Kelengkapan dokumen yang diajukan.

- Besarnya jumlah pinjaman yang diajukan.

- Proses verifikasi data dan dokumen oleh pihak Bank Mandiri.

- Ketersediaan dana di Bank Mandiri.

Untuk mempercepat proses, pastikan semua dokumen yang dibutuhkan lengkap dan akurat. Komunikasi yang baik dengan petugas Bank Mandiri juga sangat membantu.

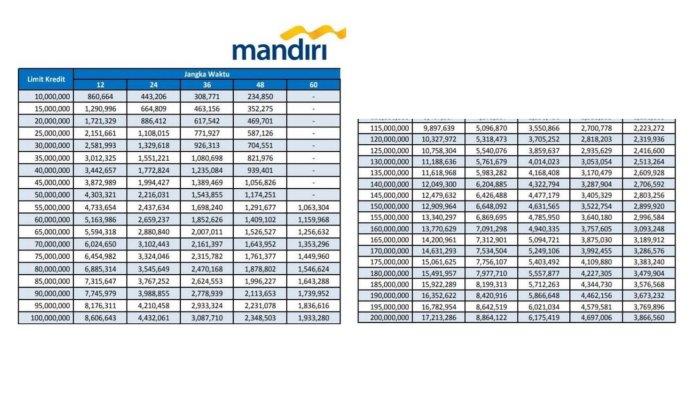

Cara Menghitung Cicilan Pinjaman Mandiri

Perhitungan cicilan pinjaman Mandiri umumnya menggunakan metode anuitas, di mana jumlah cicilan tetap setiap bulannya. Rumus perhitungannya cukup kompleks, namun Anda dapat menggunakan kalkulator cicilan online yang tersedia di situs web Bank Mandiri atau aplikasi perbankan digital mereka. Sebagai contoh ilustrasi, andaikan pinjaman sebesar Rp 100.000.000 dengan bunga 10% per tahun dan tenor 5 tahun, maka besarnya cicilan bulanan dapat dihitung menggunakan kalkulator tersebut. Hasilnya akan menunjukkan besarnya cicilan tetap yang harus dibayarkan setiap bulannya selama 5 tahun.

Konsekuensi Gagal Membayar Cicilan Pinjaman

Kegagalan dalam membayar cicilan pinjaman akan berdampak negatif, antara lain:

- Denda keterlambatan pembayaran.

- Penurunan skor kredit.

- Proses penagihan yang lebih intensif dari pihak Bank Mandiri.

- Potensi penyitaan aset jaminan (jika ada).

Jika mengalami kesulitan keuangan, segera hubungi pihak Bank Mandiri untuk mencari solusi, seperti restrukturisasi pinjaman atau perpanjangan tenor.

Program Khusus untuk PNS di Bank Mandiri

Bank Mandiri seringkali menawarkan program khusus bagi PNS, seperti suku bunga yang lebih kompetitif atau persyaratan yang lebih fleksibel. Informasi mengenai program-program ini dapat diperoleh melalui website resmi Bank Mandiri, aplikasi mobile banking, atau dengan mengunjungi cabang Bank Mandiri terdekat. Sebaiknya tanyakan langsung kepada petugas Bank Mandiri mengenai program-program yang sedang berlaku untuk PNS.

Tips dan Strategi dalam Mengajukan Pinjaman

Mengajukan pinjaman, khususnya pinjaman Mandiri untuk PNS, membutuhkan perencanaan dan strategi yang matang. Keberhasilan pengajuan tergantung pada beberapa faktor, termasuk riwayat kredit, kemampuan membayar, dan kelengkapan dokumen. Berikut beberapa tips dan strategi yang dapat membantu Anda meningkatkan peluang persetujuan dan mengelola keuangan dengan bijak setelah mendapatkan pinjaman.

Persiapan Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, pastikan Anda telah melakukan persiapan yang matang. Hal ini akan meningkatkan peluang persetujuan dan meminimalisir risiko penolakan. Persiapan yang baik meliputi analisis kebutuhan finansial, pengecekan riwayat kredit, dan pengumpulan dokumen yang diperlukan.

- Analisis kebutuhan dan kemampuan finansial Anda secara detail. Tentukan jumlah pinjaman yang dibutuhkan dan pastikan kemampuan Anda untuk membayar cicilan setiap bulan tanpa mengganggu stabilitas keuangan.

- Periksa riwayat kredit Anda melalui Biro Informasi Kredit (BIK). Pastikan tidak ada tunggakan atau catatan negatif yang dapat mempengaruhi persetujuan pinjaman.

- Siapkan semua dokumen yang dibutuhkan oleh Mandiri, seperti KTP, NPWP, slip gaji, dan bukti kepemilikan aset (jika diperlukan). Kelengkapan dokumen sangat penting untuk mempercepat proses pengajuan.

Meningkatkan Peluang Persetujuan Pinjaman

Beberapa langkah dapat meningkatkan peluang persetujuan pinjaman Anda. Menunjukkan profil keuangan yang sehat dan mempersiapkan dokumen yang lengkap dan akurat merupakan kunci utama.

- Memiliki penghasilan tetap dan stabil, seperti gaji PNS, akan sangat membantu. Konsistensi penghasilan menunjukkan kemampuan Anda untuk membayar cicilan.

- Rasio utang terhadap pendapatan (Debt to Income Ratio/DTI) yang rendah akan meningkatkan kepercayaan pemberi pinjaman. Hindari memiliki terlalu banyak utang yang belum lunas.

- Ajukan pinjaman sesuai dengan kebutuhan dan kemampuan Anda. Jangan mengajukan pinjaman yang melebihi kemampuan finansial Anda.

Memilih Jenis Pinjaman yang Tepat

Mandiri menawarkan berbagai jenis pinjaman dengan suku bunga dan tenor yang berbeda. Memilih jenis pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial sangat penting untuk menghindari masalah keuangan di kemudian hari. Pertimbangkan dengan cermat tenor, bunga, dan biaya administrasi.

- Pinjaman KPR cocok untuk pembelian rumah, sementara pinjaman kendaraan bermotor untuk pembelian mobil atau motor. Pilihlah jenis pinjaman yang sesuai dengan kebutuhan Anda.

- Bandingkan suku bunga dan biaya administrasi dari berbagai jenis pinjaman sebelum memutuskan. Pilihlah pinjaman dengan suku bunga yang kompetitif dan biaya administrasi yang terjangkau.

- Pertimbangkan tenor pinjaman. Tenor yang lebih panjang akan menghasilkan cicilan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan cicilan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih kecil.

Mengelola Keuangan Setelah Mendapatkan Pinjaman

Setelah mendapatkan pinjaman, pengelolaan keuangan yang baik sangat penting untuk menghindari jebakan hutang. Buatlah rencana anggaran yang detail dan disiplin dalam membayar cicilan tepat waktu.

- Buatlah anggaran bulanan yang mencantumkan pendapatan dan pengeluaran Anda. Pastikan pengeluaran Anda tidak melebihi pendapatan Anda, terutama setelah memperhitungkan cicilan pinjaman.

- Bayar cicilan pinjaman tepat waktu untuk menghindari denda dan sanksi. Buatlah sistem pengingat untuk memastikan Anda tidak melewatkan pembayaran cicilan.

- Prioritaskan pembayaran cicilan pinjaman. Jangan sampai pembayaran cicilan terlambat karena akan berdampak negatif pada riwayat kredit Anda.

Mencegah Jebakan Hutang

Salah satu hal terpenting adalah menghindari jebakan hutang. Hal ini dapat dilakukan dengan perencanaan keuangan yang matang dan disiplin dalam mengelola keuangan.

- Hindari mengambil pinjaman yang melebihi kemampuan finansial Anda. Jangan tergiur dengan penawaran pinjaman yang mudah tanpa mempertimbangkan kemampuan pembayaran Anda.

- Konsolidasi hutang jika Anda memiliki banyak hutang dengan bunga tinggi. Konsolidasi hutang dapat membantu Anda mengurangi beban hutang dan memudahkan pengelolaan keuangan.

- Jika Anda mengalami kesulitan dalam membayar cicilan, segera hubungi pihak bank untuk mencari solusi. Jangan menunda-nunda masalah ini karena akan memperburuk situasi keuangan Anda.