Memahami Tabel Pinjaman Mandiri 2025 Umum

Tabel Pinjaman Mandiri 2025 Umum – Bank Mandiri, sebagai salah satu bank terbesar di Indonesia, menawarkan berbagai produk pinjaman untuk memenuhi kebutuhan finansial masyarakat. Memahami tabel pinjaman Bank Mandiri, khususnya untuk tahun 2025, sangat penting bagi calon debitur agar dapat memilih produk yang sesuai dengan kemampuan dan kebutuhan mereka. Artikel ini bertujuan untuk memberikan pemahaman yang lebih baik tentang tabel pinjaman Bank Mandiri dan informasi penting yang terkandung di dalamnya, sehingga pembaca dapat membuat keputusan yang tepat sebelum mengajukan pinjaman.

Artikel ini akan membahas jenis-jenis pinjaman yang mungkin ditawarkan, faktor-faktor yang mempengaruhi suku bunga, serta struktur umum tabel pinjaman dan informasi yang terdapat di dalamnya. Dengan memahami informasi ini, pembaca dapat mempersiapkan diri dengan lebih baik dalam proses pengajuan pinjaman dan menghindari potensi masalah di kemudian hari.

Tabel Pinjaman Mandiri 2025 Umum memberikan gambaran umum mengenai skema pinjaman yang ditawarkan. Memilih pinjaman yang tepat tentu perlu perencanaan matang, selayaknya memilih aksesoris yang tepat untuk gadget kesayangan. Misalnya, jika Anda berencana membeli Samsung Galaxy Z Fold5, perlu diperhatikan kompatibilitas aksesorisnya, seperti yang dijelaskan di sini: Aksesoris Kompatibel Samsung Galaxy Z Fold5?

. Kembali ke pembahasan tabel pinjaman, perlu diingat bahwa informasi detail mengenai suku bunga dan persyaratan lainnya harus dikonfirmasi langsung ke pihak Bank Mandiri.

Jenis-jenis Pinjaman Bank Mandiri

Bank Mandiri umumnya menawarkan berbagai jenis pinjaman, disesuaikan dengan kebutuhan nasabah. Beberapa contohnya meliputi pinjaman KPR (Kredit Pemilikan Rumah), KKB (Kredit Kendaraan Bermotor), Kredit Multiguna, dan Kredit Usaha Rakyat (KUR). Setiap jenis pinjaman memiliki karakteristik, persyaratan, dan suku bunga yang berbeda. Perbedaan ini tercermin dalam tabel pinjaman yang disusun secara rinci untuk masing-masing jenis produk.

Faktor-faktor yang Mempengaruhi Suku Bunga Pinjaman

Suku bunga pinjaman Bank Mandiri dipengaruhi oleh beberapa faktor, antara lain kebijakan Bank Indonesia (BI Rate), profil risiko debitur (credit scoring), jangka waktu pinjaman, dan jenis pinjaman yang diajukan. Semakin tinggi risiko kredit yang ditanggung bank, maka suku bunga yang ditawarkan cenderung lebih tinggi. Begitu pula, jangka waktu pinjaman yang lebih panjang biasanya diiringi dengan suku bunga yang lebih tinggi. Kondisi ekonomi makro juga dapat mempengaruhi suku bunga secara keseluruhan.

Struktur dan Informasi dalam Tabel Pinjaman

Tabel pinjaman Bank Mandiri biasanya disusun secara sistematis untuk memudahkan pemahaman. Informasi penting yang biasanya terdapat di dalam tabel meliputi jenis pinjaman, jangka waktu pinjaman (tenor), besarnya pinjaman (plafon), suku bunga, angsuran bulanan, dan persyaratan lainnya. Tabel ini memberikan gambaran yang jelas mengenai biaya dan kewajiban yang harus ditanggung oleh debitur selama masa pinjaman. Sebagai contoh, tabel mungkin menampilkan beberapa skenario pinjaman dengan tenor dan plafon yang berbeda, sehingga debitur dapat membandingkan dan memilih opsi yang paling sesuai.

Contoh Informasi dalam Tabel Pinjaman

| Jenis Pinjaman | Tenor (Bulan) | Plafon (Rp) | Suku Bunga (%) | Angsuran Bulanan (Rp) |

|---|---|---|---|---|

| Kredit Multiguna | 12 | 50.000.000 | 12 | 4.500.000 |

| Kredit Multiguna | 24 | 50.000.000 | 13 | 2.400.000 |

| KPR | 180 | 500.000.000 | 9 | 4.500.000 |

Catatan: Angka-angka di atas merupakan contoh ilustrasi dan dapat berbeda dengan suku bunga dan angsuran yang berlaku di tahun 2025. Suku bunga dan persyaratan aktual dapat berubah sewaktu-waktu sesuai kebijakan Bank Mandiri.

Tabel Pinjaman Mandiri 2025 Umum memberikan informasi detail mengenai berbagai skema pinjaman yang ditawarkan. Membutuhkan perencanaan matang, terutama jika ingin membeli barang elektronik seperti ponsel gaming. Nah, bagi yang berencana membeli ponsel gaming, bisa cek dulu panduan lengkapnya di Hp Samsung Terbaik Untuk Gaming Panduan Lengkap sebelum mengajukan pinjaman. Dengan begitu, Anda bisa menentukan pilihan HP yang sesuai dengan budget dan kemampuan pembayaran cicilan sesuai tabel pinjaman Mandiri 2025 Umum tersebut.

Detail Tabel Pinjaman Mandiri 2025 Umum

Tabel pinjaman merupakan ringkasan informasi penting yang perlu dipahami sebelum mengajukan pinjaman di Bank Mandiri. Memahami detail tabel ini akan membantu Anda dalam membuat keputusan yang tepat dan menghindari potensi masalah di kemudian hari. Informasi seperti suku bunga, jangka waktu, dan biaya tambahan sangat krusial untuk perencanaan keuangan Anda.

Informasi Kunci dalam Tabel Pinjaman Mandiri

Berikut tabel yang merangkum informasi penting yang biasanya terdapat dalam tabel pinjaman Bank Mandiri. Perlu diingat bahwa informasi ini bersifat umum dan dapat berbeda tergantung jenis pinjaman dan kebijakan Bank Mandiri yang berlaku. Selalu konfirmasikan langsung ke Bank Mandiri untuk informasi terkini.

| Jenis Pinjaman | Suku Bunga (%) | Jangka Waktu (Bulan) | Persyaratan |

|---|---|---|---|

| Kredit Tanpa Agunan (KTA) | Variabel, mulai dari 12% | 12 – 60 | Slip gaji, KTP, dan dokumen pendukung lainnya |

| Kredit Pemilikan Rumah (KPR) | Variabel, mulai dari 8% | 60 – 360 | Surat kepemilikan tanah, bukti penghasilan, dan dokumen pendukung lainnya |

| Kredit Kendaraan Bermotor (KKB) | Variabel, mulai dari 10% | 12 – 60 | STNK, BPKB, dan dokumen pendukung lainnya |

Penjelasan Kolom:

Tabel Pinjaman Mandiri 2025 Umum memberikan gambaran umum mengenai skema pinjaman yang ditawarkan. Perencanaan keuangan yang matang sangat penting, terutama jika Anda berencana untuk membeli perangkat pendukung produktivitas seperti Hp Samsung Terbaik Untuk Edit Video untuk meningkatkan efisiensi pekerjaan. Dengan perangkat yang mumpuni, Anda bisa menghasilkan konten berkualitas yang berpotensi meningkatkan pendapatan, sehingga mempermudah pengelolaan keuangan dan rencana pembayaran pinjaman dari Tabel Pinjaman Mandiri 2025 Umum tersebut.

Memilih ponsel yang tepat sangat krusial dalam hal ini.

- Jenis Pinjaman: Menunjukkan jenis pinjaman yang ditawarkan, misalnya KTA, KPR, atau KKB.

- Suku Bunga (%): Persentase bunga yang dikenakan atas pinjaman. Suku bunga ini bisa tetap (fixed) atau variabel (floating) dan akan mempengaruhi besarnya cicilan bulanan.

- Jangka Waktu (Bulan): Periode waktu yang diberikan untuk melunasi pinjaman, dinyatakan dalam bulan. Jangka waktu yang lebih panjang akan menghasilkan cicilan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar.

- Persyaratan: Dokumen dan persyaratan yang dibutuhkan untuk mengajukan pinjaman. Persyaratan ini bisa bervariasi tergantung jenis pinjaman dan kebijakan Bank Mandiri.

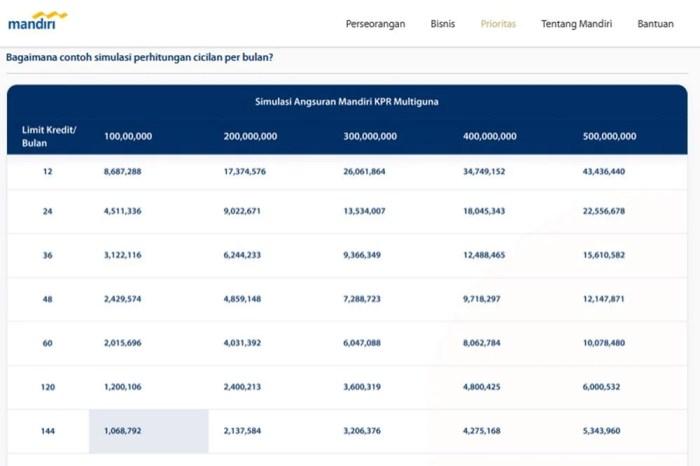

Contoh Perhitungan Cicilan Pinjaman

Perhitungan cicilan pinjaman dipengaruhi oleh jumlah pinjaman, suku bunga, dan jangka waktu. Berikut contoh perhitungan dengan asumsi suku bunga tetap dan menggunakan metode anuitas (cicilan tetap setiap bulan).

Tabel Pinjaman Mandiri 2025 Umum memberikan informasi detail mengenai berbagai jenis pinjaman yang ditawarkan. Perencanaan keuangan yang matang tentu diperlukan sebelum mengajukan pinjaman, dan proses ini bisa terhambat jika perangkat Anda mengalami kendala. Misalnya, jika smartphone Anda, katakanlah Samsung Galaxy S25, tiba-tiba hang, Anda bisa mencoba solusi yang dijelaskan di Cara Mengatasi Samsung Galaxy S25 Hang untuk memperlancar proses.

Setelah perangkat berfungsi normal kembali, Anda dapat melanjutkan analisis Tabel Pinjaman Mandiri 2025 Umum dan menentukan pilihan pinjaman yang paling sesuai dengan kebutuhan Anda.

Skenario 1: Pinjaman Rp 100.000.000, suku bunga 10% per tahun, jangka waktu 60 bulan.

Perkiraan cicilan bulanan: Rp 2.124.700 (Perhitungan ini hanya ilustrasi dan bisa berbeda dengan perhitungan Bank Mandiri)

Skenario 2: Pinjaman Rp 50.000.000, suku bunga 12% per tahun, jangka waktu 36 bulan.

Perkiraan cicilan bulanan: Rp 1.767.000 (Perhitungan ini hanya ilustrasi dan bisa berbeda dengan perhitungan Bank Mandiri)

Catatan: Perhitungan di atas merupakan perkiraan sederhana. Perhitungan sebenarnya mungkin sedikit berbeda karena metode perhitungan yang digunakan oleh Bank Mandiri bisa lebih kompleks dan memperhitungkan faktor-faktor lain.

Biaya Tambahan yang Mungkin Dikenaikan

Selain bunga, beberapa biaya tambahan mungkin dikenakan, seperti:

- Biaya Administrasi: Biaya yang dikenakan untuk memproses pengajuan pinjaman.

- Asuransi: Beberapa jenis pinjaman mewajibkan adanya asuransi, yang premi-nya akan ditambahkan ke cicilan bulanan.

- Biaya Provisi: Biaya yang dikenakan di awal pinjaman.

- Biaya Pencairan: Biaya yang dikenakan saat dana pinjaman dicairkan.

Pastikan Anda memahami semua biaya yang akan dikenakan sebelum menandatangani perjanjian pinjaman.

Poin Penting Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman, perhatikan hal-hal berikut:

- Kemampuan Membayar: Pastikan Anda memiliki kemampuan untuk membayar cicilan bulanan tanpa mengganggu keuangan Anda.

- Suku Bunga dan Biaya: Bandingkan suku bunga dan biaya dari berbagai bank atau lembaga keuangan.

- Jangka Waktu: Pilih jangka waktu yang sesuai dengan kemampuan dan rencana keuangan Anda.

- Syarat dan Ketentuan: Pahami dengan seksama syarat dan ketentuan yang berlaku.

- Simulasi Pinjaman: Gunakan simulasi pinjaman untuk menghitung cicilan bulanan dan total biaya yang harus dibayarkan.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman Mandiri 2025 Umum memerlukan pemahaman yang jelas tentang persyaratan dan prosedur yang berlaku. Proses ini dirancang untuk memastikan kelancaran dan transparansi dalam pemberian pinjaman. Berikut ini penjelasan detail mengenai persyaratan, prosedur pengajuan, dan metode yang tersedia.

Persyaratan Pengajuan Pinjaman

Sebelum mengajukan pinjaman, pastikan Anda telah memenuhi semua persyaratan yang dibutuhkan. Ketidaklengkapan dokumen dapat menyebabkan penundaan proses persetujuan.

- Kartu Identitas (KTP/SIM/Paspor) yang masih berlaku.

- Kartu Keluarga (KK).

- Surat Keterangan Kerja/Usaha (tergantung jenis pinjaman).

- Slip Gaji 3 bulan terakhir (untuk karyawan).

- Surat Kepemilikan Aset (jika diperlukan sebagai jaminan).

- Rekening Koran 3 bulan terakhir.

- NPWP.

- Fotocopy dokumen pendukung lainnya sesuai jenis pinjaman yang diajukan.

Prosedur Pengajuan Pinjaman

Proses pengajuan pinjaman Mandiri 2025 Umum terbilang mudah dan dapat dilakukan melalui beberapa metode. Berikut uraian langkah-langkahnya:

Langkah 1: Kunjungi cabang Bank Mandiri terdekat atau akses situs web resmi Bank Mandiri untuk memulai proses pengajuan.

Langkah 2: Pilih jenis pinjaman yang sesuai dengan kebutuhan dan lengkapi formulir aplikasi secara lengkap dan akurat.

Langkah 3: Kumpulkan semua dokumen persyaratan yang dibutuhkan dan pastikan dalam kondisi baik dan lengkap.

Langkah 4: Ajukan permohonan pinjaman Anda sesuai dengan metode yang dipilih (online atau offline).

Langkah 5: Tunggu proses verifikasi dan persetujuan dari pihak Bank Mandiri. Proses ini biasanya membutuhkan waktu beberapa hari kerja.

Langkah 6: Setelah disetujui, Anda akan menerima informasi lebih lanjut mengenai pencairan dana pinjaman.

Contoh Skenario Pengajuan Pinjaman

Bayangkan Anda membutuhkan pinjaman untuk modal usaha. Anda telah memenuhi semua persyaratan, termasuk menyiapkan dokumen seperti KTP, KK, Surat Keterangan Usaha, dan rekening koran. Anda memilih untuk mengajukan pinjaman secara online melalui website Bank Mandiri. Setelah mengisi formulir aplikasi dan mengunggah dokumen yang dibutuhkan, Anda menunggu proses verifikasi. Setelah beberapa hari, Bank Mandiri akan menghubungi Anda untuk menginformasikan hasil pengajuan pinjaman Anda.

Dokumen Pendukung dan Formatnya

Dokumen pendukung harus dalam format yang jelas dan mudah dibaca. Pastikan semua dokumen terbaca dengan baik dan tidak rusak. Contohnya, KTP harus berupa fotokopi yang jelas dan tidak buram. Untuk slip gaji, pastikan tertera dengan jelas nama, gaji, dan tanggal penerbitan.

Metode Pengajuan Pinjaman

Pengajuan pinjaman Mandiri 2025 Umum dapat dilakukan melalui dua metode:

- Pengajuan Online: Melalui website resmi Bank Mandiri, Anda dapat mengajukan pinjaman dengan lebih mudah dan efisien. Proses ini memungkinkan pengajuan 24/7.

- Pengajuan Offline: Anda dapat mengunjungi cabang Bank Mandiri terdekat untuk mengajukan pinjaman secara langsung. Petugas bank akan membantu Anda dalam proses pengisian formulir dan pengumpulan dokumen.

Tips dan Strategi Memilih Pinjaman yang Tepat

Memilih pinjaman yang tepat merupakan langkah krusial dalam pengelolaan keuangan. Keputusan yang salah dapat berujung pada beban finansial yang berat. Oleh karena itu, perencanaan dan pemahaman yang matang sangat diperlukan sebelum mengajukan pinjaman. Berikut beberapa tips dan strategi untuk membantu Anda dalam proses tersebut.

Memilih pinjaman yang tepat membutuhkan pertimbangan yang cermat terhadap berbagai faktor, mulai dari jenis pinjaman hingga kemampuan finansial Anda. Jangan terburu-buru dalam mengambil keputusan, luangkan waktu untuk menganalisis kebutuhan dan kemampuan Anda secara detail.

Perbandingan Suku Bunga dan Biaya

Membandingkan suku bunga dan biaya dari berbagai lembaga keuangan adalah langkah penting dalam menemukan pinjaman yang paling menguntungkan. Suku bunga yang rendah tentu akan mengurangi beban cicilan Anda, namun perlu diingat bahwa biaya administrasi, asuransi, dan biaya lainnya juga perlu diperhitungkan. Lakukan riset yang menyeluruh dengan membandingkan penawaran dari beberapa bank dan lembaga keuangan lainnya. Perhatikan juga detail persyaratan dan ketentuan yang berlaku. Sebuah ilustrasi: Bank A menawarkan suku bunga 10% per tahun dengan biaya administrasi Rp 500.000, sementara Bank B menawarkan suku bunga 11% per tahun dengan biaya administrasi Rp 100.000. Perhitungan total biaya selama jangka waktu pinjaman akan membantu Anda menentukan penawaran mana yang lebih menguntungkan.

Menghitung Kemampuan Membayar Cicilan

Sebelum mengajukan pinjaman, penting untuk menghitung kemampuan Anda dalam membayar cicilan setiap bulan. Lakukan analisis terhadap pendapatan dan pengeluaran bulanan Anda. Sisihkan sebagian pendapatan untuk kebutuhan pokok, dan pastikan sisa pendapatan cukup untuk menutupi cicilan pinjaman tanpa mengganggu stabilitas keuangan Anda. Sebagai panduan umum, rasio cicilan terhadap pendapatan (Debt-to-Income Ratio atau DTI) idealnya tidak lebih dari 30%. Artinya, total cicilan pinjaman bulanan Anda sebaiknya tidak lebih dari 30% dari total pendapatan bulanan Anda. Misalnya, jika pendapatan bulanan Anda Rp 10.000.000, maka cicilan pinjaman maksimal yang direkomendasikan adalah Rp 3.000.000. Namun, angka ini bisa bervariasi tergantung kondisi keuangan pribadi masing-masing.

Pengelolaan Keuangan Pribadi

Mengelola keuangan pribadi dengan baik sangat penting untuk memastikan Anda mampu membayar cicilan pinjaman tepat waktu. Buatlah anggaran bulanan yang terencana dan disiplin dalam menjalankannya. Pisahkan pos pengeluaran untuk kebutuhan pokok, cicilan pinjaman, dan tabungan darurat. Memiliki tabungan darurat sangat penting untuk mengantisipasi kejadian tak terduga yang dapat mengganggu kemampuan membayar cicilan. Sebagai contoh, jika terjadi pengurangan pendapatan atau biaya tak terduga, tabungan darurat dapat menjadi penyangga agar Anda tetap mampu memenuhi kewajiban pembayaran cicilan. Membiasakan diri mencatat setiap transaksi keuangan juga akan membantu Anda dalam memantau arus kas dan mengidentifikasi potensi pemborosan.

Risiko Gagal Bayar dan Konsekuensinya

Gagal bayar pinjaman dapat menimbulkan konsekuensi yang serius, mulai dari denda keterlambatan, penagihan oleh pihak lembaga keuangan, hingga pencegahan akses kredit di masa mendatang. Dalam kasus yang ekstrem, aset Anda dapat disita untuk melunasi hutang. Oleh karena itu, sebelum memutuskan untuk mengambil pinjaman, pastikan Anda telah memperhitungkan semua risiko dan memiliki rencana yang matang untuk menghindari gagal bayar. Membangun hubungan baik dengan lembaga keuangan dan selalu berkomunikasi secara terbuka jika mengalami kesulitan keuangan adalah langkah bijak untuk meminimalisir risiko tersebut.

Pertanyaan Umum Seputar Pinjaman Mandiri 2025 Umum: Tabel Pinjaman Mandiri 2025 Umum

Memilih pinjaman yang tepat merupakan langkah penting dalam merencanakan keuangan. Pemahaman yang baik tentang produk pinjaman Bank Mandiri, proses pengajuan, dan persyaratannya akan membantu Anda membuat keputusan yang bijak. Berikut ini beberapa informasi penting yang perlu Anda ketahui seputar pinjaman Mandiri 2025 Umum.

Jenis Pinjaman yang Ditawarkan Bank Mandiri

Bank Mandiri menawarkan beragam jenis pinjaman untuk memenuhi berbagai kebutuhan nasabah. Beberapa jenis pinjaman yang umum ditawarkan antara lain Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), Kredit Multiguna, dan Kredit Usaha Rakyat (KUR). Setiap jenis pinjaman memiliki karakteristik, persyaratan, dan suku bunga yang berbeda-beda. KPR ditujukan untuk pembelian rumah, KKB untuk pembelian kendaraan, Kredit Multiguna untuk berbagai keperluan pribadi, sementara KUR khusus untuk usaha mikro, kecil, dan menengah (UMKM). Informasi lebih detail mengenai suku bunga dan persyaratan masing-masing produk dapat Anda temukan di website resmi Bank Mandiri atau cabang terdekat.

Cara Menghitung Cicilan Pinjaman Mandiri, Tabel Pinjaman Mandiri 2025 Umum

Perhitungan cicilan pinjaman umumnya menggunakan metode anuitas, di mana jumlah cicilan tetap setiap bulannya. Besarnya cicilan dipengaruhi oleh jumlah pinjaman (pokok), suku bunga, dan jangka waktu pinjaman. Rumus perhitungannya cukup kompleks, namun Anda dapat menggunakan kalkulator cicilan online yang banyak tersedia di internet, termasuk di website Bank Mandiri. Sebagai contoh, jika Anda meminjam Rp 100.000.000 dengan suku bunga 10% per tahun dan jangka waktu 10 tahun, maka cicilan bulanan Anda akan berkisar pada angka tertentu (angka pasti bergantung pada metode perhitungan bunga yang digunakan). Sangat disarankan untuk menggunakan kalkulator cicilan online dari Bank Mandiri untuk mendapatkan perhitungan yang akurat.

Persyaratan Pengajuan Pinjaman Mandiri

Persyaratan pengajuan pinjaman Mandiri bervariasi tergantung jenis pinjaman yang diajukan. Namun, secara umum terdapat persyaratan dasar yang perlu dipenuhi. Berikut daftarnya:

- Fotokopi KTP dan Kartu Keluarga

- Slip gaji atau Surat Keterangan Penghasilan

- Buku tabungan 3 bulan terakhir

- NPWP

- Dokumen pendukung lainnya (bervariasi tergantung jenis pinjaman, misalnya sertifikat tanah untuk KPR atau BPKB untuk KKB)

Sebaiknya Anda menghubungi cabang Bank Mandiri terdekat atau mengunjungi website resmi mereka untuk informasi persyaratan yang paling up-to-date dan spesifik untuk jenis pinjaman yang Anda inginkan.

Lama Proses Pengajuan Pinjaman Mandiri

Lama proses pengajuan pinjaman Mandiri bergantung pada beberapa faktor, termasuk kelengkapan dokumen, jenis pinjaman, dan kebijakan Bank Mandiri saat itu. Secara umum, prosesnya bisa memakan waktu beberapa hari hingga beberapa minggu. Kelengkapan dokumen yang akurat dan lengkap akan mempercepat proses persetujuan. Jenis pinjaman yang lebih kompleks, seperti KPR, biasanya membutuhkan waktu lebih lama dibandingkan pinjaman multiguna. Komunikasi yang baik dengan petugas Bank Mandiri juga akan membantu memperlancar proses.

Solusi Menghadapi Kesulitan Pembayaran Cicilan

Jika mengalami kesulitan dalam membayar cicilan, segera hubungi Bank Mandiri. Jangan menunda komunikasi karena hal ini akan memperburuk situasi. Bank Mandiri biasanya menawarkan beberapa solusi, seperti restrukturisasi pinjaman (perubahan jangka waktu atau jumlah cicilan), atau keringanan pembayaran. Komunikasi yang proaktif dan jujur dengan pihak Bank Mandiri adalah kunci untuk menemukan solusi terbaik bagi Anda.