Pinjaman Kupedes Mandiri 2025

Tabel Pinjaman Mandiri Kupedes 2025 – Program Kredit Usaha Rakyat (KUR) Mikro dari Bank Mandiri, atau yang lebih dikenal dengan Kupedes, merupakan solusi pembiayaan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Pada tahun 2025, diperkirakan program Kupedes Mandiri akan tetap menjadi andalan bagi UMKM yang membutuhkan akses modal usaha, dengan beberapa penyesuaian dan peningkatan layanan untuk mendukung pertumbuhan ekonomi nasional.

Tabel Pinjaman Mandiri Kupedes 2025 memberikan gambaran umum mengenai skema pembiayaan yang ditawarkan. Informasi detail mengenai suku bunga, jangka waktu, dan persyaratannya bisa cukup kompleks. Untuk pemahaman yang lebih komprehensif mengenai berbagai jenis pinjaman yang tersedia di Bank Mandiri pada tahun 2025, silakan kunjungi Daftar Pinjaman Mandiri 2025 untuk referensi lengkap. Setelahnya, Anda dapat kembali menganalisis Tabel Pinjaman Mandiri Kupedes 2025 dengan perspektif yang lebih luas dan terinformasi.

Artikel ini akan memberikan gambaran detail mengenai program Kupedes Mandiri di tahun 2025, meliputi syarat dan ketentuan, perbandingan dengan produk sejenis dari bank lain, serta simulasi perhitungan cicilan.

Tabel Pinjaman Mandiri Kupedes 2025 memang menawarkan skema pembiayaan yang menarik, terutama bagi pelaku UMKM. Namun, jika Anda juga tertarik dengan pilihan lain yang mungkin lebih sesuai dengan kebutuhan usaha Anda, ada baiknya melihat Daftar Tabel Pinjaman Kur Mandiri 2025 untuk perbandingan. Dengan membandingkan kedua jenis pinjaman ini, Anda dapat menentukan mana yang paling efektif untuk mendukung perkembangan bisnis Anda di tahun 2025.

Kembali ke Tabel Pinjaman Mandiri Kupedes 2025, penting untuk memahami detail suku bunga dan persyaratannya sebelum mengajukan permohonan.

Syarat dan Ketentuan Umum Pinjaman Kupedes Mandiri

Secara umum, persyaratan pengajuan pinjaman Kupedes Mandiri meliputi persyaratan administrasi dan persyaratan usaha. Persyaratan administrasi mencakup kepemilikan KTP, Kartu Keluarga, dan dokumen pendukung lainnya yang dibutuhkan untuk verifikasi identitas pemohon. Sementara persyaratan usaha meliputi jenis usaha, lama usaha beroperasi, omzet usaha, dan lokasi usaha. Detail persyaratan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru secara langsung di website resmi Bank Mandiri atau cabang terdekat.

Perbandingan Kupedes Mandiri dengan Produk Pinjaman Sejenis

Bank lain juga menawarkan produk pinjaman yang serupa dengan Kupedes Mandiri, seperti KUR Mikro dari bank BUMN lainnya atau produk pinjaman mikro dari bank swasta. Perbedaan utama biasanya terletak pada suku bunga, jangka waktu pinjaman, dan persyaratan pengajuan. Berikut tabel perbandingan sebagai gambaran umum (data bersifat estimasi dan dapat berubah):

| Bank | Suku Bunga (%) | Jangka Waktu (Bulan) | Persyaratan |

|---|---|---|---|

| Mandiri Kupedes | 6 – 9 | 12 – 60 | KTP, KK, Dokumen Usaha |

| BRI KUR Mikro | 6 – 7 | 12 – 36 | KTP, KK, Dokumen Usaha |

| BNI KUR Mikro | 7 – 9 | 12 – 48 | KTP, KK, Dokumen Usaha |

| Bank Swasta X | 8 – 12 | 6 – 24 | KTP, KK, Slip Gaji, Dokumen Usaha |

Simulasi Perhitungan Cicilan Pinjaman Kupedes Mandiri

Simulasi berikut ini memberikan gambaran perkiraan cicilan bulanan dengan asumsi suku bunga tertentu. Angka-angka ini hanya sebagai ilustrasi dan dapat berbeda berdasarkan suku bunga yang berlaku, biaya administrasi, dan kebijakan bank.

Pinjaman Rp 10.000.000, Suku Bunga 7%, Jangka Waktu 24 bulan: Cicilan per bulan sekitar Rp 460.000.

Pinjaman Rp 20.000.000, Suku Bunga 7%, Jangka Waktu 36 bulan: Cicilan per bulan sekitar Rp 650.000.

Pinjaman Rp 5.000.000, Suku Bunga 9%, Jangka Waktu 12 bulan: Cicilan per bulan sekitar Rp 450.000.

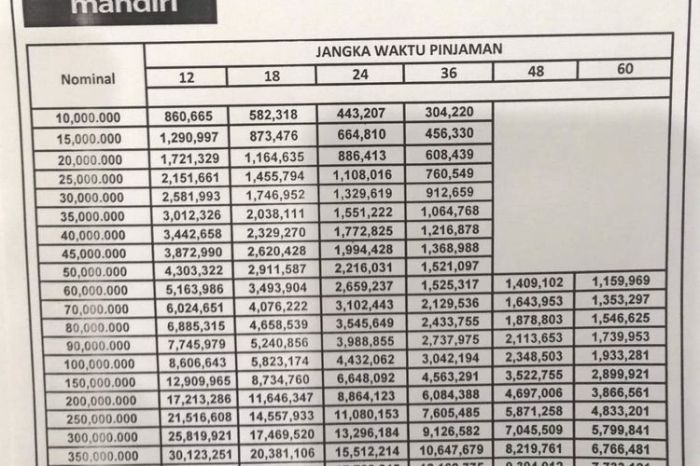

Tabel Pinjaman Kupedes Mandiri 2025

Pinjaman Kupedes Mandiri merupakan salah satu produk unggulan Bank Mandiri yang ditujukan untuk membantu para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) dalam mengembangkan bisnisnya. Tabel berikut ini memberikan gambaran umum mengenai rincian pinjaman Kupedes Mandiri yang diperkirakan berlaku pada tahun 2025. Perlu diingat bahwa informasi ini bersifat estimasi dan dapat berubah sewaktu-waktu sesuai kebijakan Bank Mandiri. Sebaiknya selalu mengacu pada informasi resmi dari Bank Mandiri untuk mendapatkan data terkini.

Rincian Tabel Pinjaman Kupedes Mandiri 2025 (Estimasi)

Tabel di bawah ini menyajikan informasi penting terkait jenis pinjaman, plafon, suku bunga, dan jangka waktu yang diestimasi untuk program Kupedes Mandiri tahun 2025. Angka-angka yang tertera merupakan perkiraan dan bersifat ilustrasi. Kondisi aktual dapat berbeda tergantung pada penilaian kredit dan kebijakan Bank Mandiri.

| Jenis Pinjaman | Plafon (Rp) | Suku Bunga (%) per tahun | Jangka Waktu (Bulan) |

|---|---|---|---|

| Modal Kerja | 5.000.000 – 50.000.000 | 12 – 18 | 6 – 12 |

| Investasi | 10.000.000 – 100.000.000 | 15 – 20 | 12 – 24 |

| Konsumtif (terbatas) | 2.000.000 – 20.000.000 | 15 – 22 | 3 – 12 |

Penjelasan Kolom Tabel

Tabel di atas memberikan informasi yang dibutuhkan untuk memahami skema pinjaman Kupedes Mandiri. Penjelasan detail masing-masing kolom adalah sebagai berikut:

- Jenis Pinjaman: Menunjukkan tujuan penggunaan dana pinjaman, misalnya untuk modal kerja, investasi, atau kebutuhan konsumtif. Setiap jenis pinjaman memiliki persyaratan dan ketentuan yang berbeda.

- Plafon: Menunjukkan batas maksimal pinjaman yang dapat diajukan. Plafon pinjaman akan disesuaikan dengan kemampuan usaha dan riwayat kredit pemohon.

- Suku Bunga: Merupakan persentase bunga yang dikenakan atas pinjaman per tahun. Suku bunga dapat bervariasi tergantung pada jenis pinjaman, jangka waktu, dan profil risiko peminjam.

- Jangka Waktu: Menunjukkan lama waktu pinjaman yang disepakati, diukur dalam bulan. Pemilihan jangka waktu pinjaman perlu mempertimbangkan kemampuan pengembalian dan kebutuhan usaha.

Tren dan Pola Data Pinjaman, Tabel Pinjaman Mandiri Kupedes 2025

Berdasarkan data estimasi, terlihat bahwa pinjaman untuk investasi memiliki plafon dan suku bunga yang lebih tinggi dibandingkan dengan pinjaman modal kerja. Hal ini mencerminkan risiko yang lebih tinggi pada pinjaman investasi. Pinjaman konsumtif memiliki plafon yang lebih rendah dan jangka waktu yang relatif singkat, menunjukkan fokus pada pemenuhan kebutuhan mendesak.

Contoh Skenario Penggunaan Pinjaman

Berikut beberapa contoh skenario penggunaan pinjaman Kupedes Mandiri:

- Ibu Ani, pemilik warung kelontong, dapat mengajukan pinjaman modal kerja untuk menambah stok barang dagangan dan meningkatkan omset usahanya.

- Pak Budi, seorang pengrajin batik, dapat mengajukan pinjaman investasi untuk membeli mesin produksi baru dan meningkatkan kapasitas produksinya.

- Bu Cici, pemilik usaha catering kecil, dapat mengajukan pinjaman untuk modal kerja tambahan guna memenuhi pesanan besar.

Analisis Risiko dan Keuntungan Pinjaman Kupedes Mandiri

Pinjaman Kupedes Mandiri menawarkan keuntungan berupa akses pendanaan yang mudah bagi UMKM. Namun, peminjam perlu mempertimbangkan risiko seperti kewajiban membayar bunga dan pokok pinjaman sesuai jadwal. Perencanaan keuangan yang matang dan pengelolaan usaha yang baik sangat penting untuk meminimalisir risiko gagal bayar.

Tabel Pinjaman Mandiri Kupedes 2025 memang memberikan gambaran menarik mengenai skema kredit yang ditawarkan. Namun, perlu berhati-hati karena informasi yang beredar di internet perlu diverifikasi. Ada banyak isu mengenai penipuan, seperti yang dibahas di artikel Pinjaman Mandiri 2025 Hoax , yang membahas praktik-praktik ilegal yang mengatasnamakan program pinjaman Mandiri. Oleh karena itu, sebelum menggunakan Tabel Pinjaman Mandiri Kupedes 2025 sebagai acuan, pastikan Anda mengakses informasi resmi dari sumber terpercaya untuk menghindari kerugian finansial.

Prosedur Pengajuan Pinjaman Kupedes Mandiri 2025

Mengajukan pinjaman Kupedes Mandiri 2025 membutuhkan pemahaman yang baik mengenai prosedur dan persyaratannya. Proses ini dirancang untuk memastikan kelancaran dan transparansi dalam pemberian pinjaman kepada para debitur. Berikut uraian langkah-langkah pengajuan, dokumen yang dibutuhkan, proses verifikasi, dan contoh alur pengajuan.

Langkah-langkah Pengajuan Pinjaman Kupedes Mandiri 2025

Proses pengajuan pinjaman Kupedes Mandiri 2025 terdiri dari beberapa tahap yang harus dilalui dengan teliti. Ketepatan dalam melengkapi persyaratan akan mempercepat proses persetujuan pinjaman.

- Mengunjungi kantor cabang Bank Mandiri terdekat yang menyediakan layanan Kupedes.

- Mengisi formulir aplikasi pinjaman Kupedes yang disediakan oleh petugas bank.

- Melengkapi dan menyerahkan seluruh dokumen persyaratan yang dibutuhkan.

- Menunggu proses verifikasi dan penilaian kelayakan dari pihak Bank Mandiri.

- Setelah disetujui, menandatangani perjanjian kredit.

- Dana pinjaman akan dicairkan sesuai dengan ketentuan yang telah disepakati.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman

Memenuhi persyaratan dokumen merupakan kunci penting dalam proses pengajuan pinjaman. Pastikan semua dokumen lengkap dan akurat untuk menghindari penundaan.

- Fotocopy KTP dan Kartu Keluarga

- Surat keterangan usaha atau Surat Izin Usaha Perdagangan (SIUP)

- Surat keterangan domisili usaha

- Laporan keuangan usaha (jika diperlukan)

- Agunan (jika diperlukan, bisa berupa tanah, bangunan, atau aset lainnya)

- Dokumen pendukung lainnya sesuai dengan kebutuhan dan kebijakan Bank Mandiri

Proses Verifikasi dan Persetujuan Pinjaman

Setelah pengajuan, Bank Mandiri akan melakukan verifikasi terhadap data dan dokumen yang telah diberikan. Proses ini meliputi pengecekan identitas, kelayakan usaha, dan kemampuan debitur dalam membayar cicilan.

Verifikasi meliputi pengecekan riwayat kredit, penilaian agunan (jika ada), dan wawancara dengan debitur. Setelah verifikasi selesai, pihak Bank Mandiri akan memberikan keputusan persetujuan atau penolakan pinjaman.

Contoh Alur Pengajuan Pinjaman Kupedes Mandiri 2025

Aplikasi diajukan → Verifikasi dokumen → Penilaian kelayakan → Persetujuan/Penolakan → Penandatanganan perjanjian kredit → Pencairan dana.

Sebagai contoh, seorang Bapak Budi mengajukan pinjaman Kupedes untuk mengembangkan usahanya. Setelah melengkapi dokumen dan melewati proses verifikasi, pengajuannya disetujui dan dana pinjaman dicairkan ke rekeningnya dalam waktu 7 hari kerja.

Informasi mengenai Tabel Pinjaman Mandiri Kupedes 2025 cukup mudah diakses, namun jika Anda seorang PNS dan tertarik dengan skema pinjaman Bank Mandiri, ada baiknya juga melihat Tabel Pinjaman Bank Mandiri Untuk Pns 2025 untuk membandingkan suku bunga dan persyaratannya. Perbedaannya mungkin cukup signifikan, sehingga perencanaan keuangan Anda bisa lebih matang. Kembali ke Tabel Pinjaman Mandiri Kupedes 2025, jangan lupa untuk selalu memeriksa syarat dan ketentuan yang berlaku sebelum mengajukan pinjaman.

Panduan Mempersiapkan Dokumen untuk Pengajuan Pinjaman

Ketepatan dan kelengkapan dokumen sangat penting untuk mempercepat proses persetujuan. Berikut beberapa tips:

- Pastikan semua dokumen difotokopi dengan jelas dan terbaca.

- Periksa kembali semua data dan informasi yang tercantum dalam dokumen untuk memastikan keakuratannya.

- Urutkan dokumen sesuai dengan daftar persyaratan yang diberikan oleh Bank Mandiri.

- Siapkan dokumen pendukung lainnya yang mungkin dibutuhkan, seperti bukti kepemilikan aset atau laporan keuangan.

- Jika ada hal yang kurang jelas, tanyakan kepada petugas Bank Mandiri untuk mendapatkan informasi yang akurat.

Pertanyaan Umum Seputar Pinjaman Kupedes Mandiri 2025: Tabel Pinjaman Mandiri Kupedes 2025

Memutuskan untuk mengajukan pinjaman merupakan langkah penting yang memerlukan pemahaman menyeluruh. Berikut penjelasan mengenai beberapa pertanyaan umum seputar pinjaman Kupedes Mandiri 2025 yang diharapkan dapat membantu Anda dalam proses pengambilan keputusan.

Persyaratan Pengajuan Pinjaman Kupedes Mandiri 2025

Persyaratan pengajuan pinjaman Kupedes Mandiri 2025 bervariasi tergantung pada jenis pinjaman dan kebijakan Bank Mandiri yang berlaku. Umumnya, meliputi persyaratan identitas diri seperti KTP dan KK, bukti penghasilan, serta agunan (jaminan) yang dapat berupa sertifikat tanah, BPKB kendaraan, atau jaminan lainnya. Detail persyaratan sebaiknya dikonfirmasi langsung kepada petugas Bank Mandiri atau melalui situs resmi mereka. Proses verifikasi dokumen juga akan dilakukan untuk memastikan kelengkapan dan keabsahan data yang Anda berikan.

Lama Proses Persetujuan Pinjaman Kupedes Mandiri 2025

Durasi proses persetujuan pinjaman Kupedes Mandiri 2025 bervariasi, bergantung pada kelengkapan dokumen yang diajukan dan kebijakan Bank Mandiri saat itu. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh kompleksitas pengajuan dan verifikasi data yang dilakukan oleh pihak bank. Untuk mempercepat proses, pastikan Anda melengkapi semua dokumen yang dibutuhkan dengan lengkap dan akurat.

Cara Menghitung Cicilan Pinjaman Kupedes Mandiri 2025

Perhitungan cicilan pinjaman Kupedes Mandiri 2025 didasarkan pada beberapa faktor, termasuk jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Bank Mandiri biasanya menyediakan simulasi perhitungan cicilan melalui situs web atau aplikasi mereka. Anda juga dapat berkonsultasi dengan petugas Bank Mandiri untuk mendapatkan perhitungan yang akurat dan sesuai dengan kebutuhan Anda. Rumus perhitungan cicilan umumnya menggunakan metode anuitas, namun detailnya dapat berbeda tergantung kebijakan Bank Mandiri.

Konsekuensi Gagal Membayar Cicilan Pinjaman Kupedes Mandiri 2025

Kegagalan dalam membayar cicilan pinjaman Kupedes Mandiri 2025 akan berdampak pada reputasi kredit Anda dan dapat mengakibatkan sanksi dari Bank Mandiri. Sanksi tersebut dapat berupa denda keterlambatan, penagihan oleh pihak ketiga, dan bahkan dapat berdampak pada pelaporan ke Sistem Informasi Debitur (SID) yang dapat mempengaruhi akses Anda terhadap pinjaman di masa mendatang. Oleh karena itu, penting untuk merencanakan dan memastikan kemampuan Anda untuk membayar cicilan sebelum mengajukan pinjaman.

Biaya Tambahan Selain Bunga pada Pinjaman Kupedes Mandiri 2025

Selain bunga, mungkin terdapat biaya tambahan yang dikenakan pada pinjaman Kupedes Mandiri 2025. Biaya-biaya ini dapat meliputi biaya administrasi, biaya provisi, dan asuransi. Detail mengenai biaya-biaya ini sebaiknya dikonfirmasi langsung kepada petugas Bank Mandiri atau melalui dokumen perjanjian kredit. Transparansi biaya sangat penting untuk dipertimbangkan sebelum Anda memutuskan untuk mengambil pinjaman.

Tips dan Strategi Mengoptimalkan Pinjaman Kupedes Mandiri 2025

Mendapatkan pinjaman Kupedes Mandiri tentu membawa harapan baru untuk mengembangkan usaha atau memenuhi kebutuhan finansial. Namun, keberhasilan pemanfaatan pinjaman ini sangat bergantung pada perencanaan dan pengelolaan keuangan yang matang. Berikut beberapa tips dan strategi untuk mengoptimalkan penggunaan pinjaman Kupedes Mandiri 2025 dan meminimalisir risiko.

Perencanaan Anggaran dan Pembayaran Cicilan Tepat Waktu

Ketepatan waktu pembayaran cicilan merupakan kunci utama dalam menjaga rekam jejak kredit yang baik. Perencanaan anggaran yang detail sangat penting untuk memastikan Anda mampu membayar cicilan tepat waktu setiap bulannya. Hal ini menghindarkan Anda dari denda keterlambatan dan dampak negatif lainnya pada skor kredit Anda.

- Buatlah rincian pengeluaran bulanan Anda, termasuk kebutuhan pokok, biaya operasional usaha (jika ada), dan cicilan pinjaman Kupedes.

- Tentukan jumlah maksimal pinjaman yang mampu Anda bayar setiap bulan tanpa mengganggu stabilitas keuangan Anda. Jangan sampai cicilan pinjaman membebani keuangan Anda secara berlebihan.

- Sisihkan dana khusus untuk pembayaran cicilan setiap bulan. Anda bisa menabung secara rutin atau menjadwalkan transfer otomatis ke rekening pembayaran.

- Lakukan monitoring rutin terhadap arus kas Anda. Jika terjadi kendala, segera cari solusi, misalnya dengan mencari sumber pendapatan tambahan atau menegosiasikan penjadwalan ulang pembayaran dengan pihak Mandiri.

Strategi Pengelolaan Keuangan untuk Menghindari Gagal Bayar

Gagal bayar dapat berdampak serius pada skor kredit dan reputasi finansial Anda. Oleh karena itu, strategi pengelolaan keuangan yang baik sangat krusial. Berikut beberapa langkah yang dapat Anda terapkan.

- Buatlah rencana bisnis yang terperinci jika pinjaman digunakan untuk usaha. Rencana bisnis yang baik akan membantu Anda dalam mengelola keuangan usaha dan memastikan pengembalian pinjaman.

- Diversifikasi sumber pendapatan. Jangan hanya mengandalkan satu sumber pendapatan untuk membayar cicilan. Carilah sumber pendapatan tambahan untuk memperkuat posisi keuangan Anda.

- Hindari pengeluaran yang tidak perlu. Batasi pengeluaran konsumtif dan fokus pada kebutuhan utama. Lakukan pemotongan biaya jika diperlukan.

- Pantau secara berkala saldo rekening dan arus kas Anda. Dengan demikian, Anda dapat mengantisipasi potensi kekurangan dana dan mengambil tindakan pencegahan.

Solusi Mengatasi Potensi Masalah Selama Masa Pinjaman

Selama masa pinjaman, berbagai masalah tak terduga bisa saja terjadi. Kemampuan untuk mengantisipasi dan mencari solusi merupakan kunci keberhasilan dalam menyelesaikan masalah tersebut.

- Komunikasi yang baik dengan pihak Mandiri sangat penting. Jika Anda mengalami kesulitan keuangan, segera hubungi pihak Mandiri untuk mendiskusikan solusi, seperti restrukturisasi pinjaman atau penjadwalan ulang pembayaran.

- Carilah alternatif sumber dana jika mengalami kendala keuangan. Anda bisa meminta bantuan keluarga, teman, atau lembaga keuangan lain sebagai solusi sementara.

- Jangan ragu untuk meminta bantuan konsultan keuangan jika Anda kesulitan mengelola keuangan. Konsultan keuangan dapat memberikan panduan dan strategi yang tepat untuk mengatasi masalah keuangan Anda.

Panduan Praktis Memanfaatkan Pinjaman Kupedes Mandiri Secara Efektif dan Efisien

Agar pinjaman Kupedes Mandiri memberikan manfaat maksimal, perencanaan dan pemanfaatan dana harus dilakukan secara efektif dan efisien.

| Langkah | Penjelasan |

|---|---|

| Tentukan Tujuan Pinjaman | Tentukan secara spesifik tujuan penggunaan dana pinjaman. Apakah untuk modal usaha, renovasi rumah, atau keperluan lainnya. Kejelasan tujuan akan membantu dalam pengalokasian dana. |

| Buat Rencana Penggunaan Dana | Buatlah rencana detail tentang bagaimana dana pinjaman akan digunakan. Tentukan alokasi dana untuk setiap item pengeluaran. |

| Monitor Penggunaan Dana | Lakukan monitoring secara berkala terhadap penggunaan dana pinjaman. Pastikan dana digunakan sesuai dengan rencana yang telah dibuat. |

| Evaluasi dan Penyesuaian | Lakukan evaluasi berkala terhadap rencana penggunaan dana. Jika diperlukan, lakukan penyesuaian rencana sesuai dengan kondisi aktual. |