Gambaran Umum Tabel Pinjaman Mandiri Syariah 2025

Tabel Pinjaman Mandiri Syariah 2025 – Mandiri Syariah, sebagai salah satu bank syariah terkemuka di Indonesia, terus berinovasi dalam menyediakan produk pinjaman yang sesuai dengan prinsip syariah. Pada tahun 2025, diperkirakan Mandiri Syariah akan menawarkan berbagai produk pinjaman dengan fitur dan skema yang kompetitif, menyesuaikan dengan kebutuhan pasar dan perkembangan ekonomi. Berikut ini gambaran umum mengenai produk-produk pinjaman tersebut.

Jenis-jenis Pinjaman Mandiri Syariah 2025

Mandiri Syariah diproyeksikan akan menawarkan berbagai jenis pinjaman pada tahun 2025, meliputi beberapa segmen utama. Pilihan produk yang beragam ini bertujuan untuk memenuhi kebutuhan finansial berbagai kalangan masyarakat.

- Pinjaman KPR (Kredit Pemilikan Rumah): Memfasilitasi kepemilikan rumah sesuai prinsip syariah, dengan skema pembiayaan seperti murabahah atau ijarah.

- Pinjaman Modal Kerja: Ditujukan untuk usaha mikro, kecil, dan menengah (UMKM) untuk memenuhi kebutuhan operasional bisnis mereka, dengan skema pembiayaan yang fleksibel.

- Pinjaman Konsumtif: Memenuhi kebutuhan konsumtif pribadi, seperti pembiayaan pendidikan, kesehatan, atau perjalanan, dengan skema pembiayaan yang mudah diakses.

- Pinjaman Multiguna: Pinjaman serbaguna yang dapat digunakan untuk berbagai keperluan, dengan proses pengajuan yang relatif cepat dan mudah.

Target Pasar Utama untuk Setiap Jenis Pinjaman

Setiap jenis pinjaman Mandiri Syariah 2025 akan memiliki target pasar yang spesifik, dirancang untuk memenuhi kebutuhan dan profil risiko masing-masing segmen.

- Pinjaman KPR: Pasangan muda, keluarga yang ingin memiliki rumah, dan individu yang ingin meningkatkan kualitas tempat tinggal.

- Pinjaman Modal Kerja: UMKM, wirausahawan, dan pelaku bisnis kecil yang membutuhkan suntikan modal untuk mengembangkan usahanya.

- Pinjaman Konsumtif: Individu yang membutuhkan dana untuk keperluan pendidikan, kesehatan, atau perjalanan, dengan penghasilan tetap dan riwayat kredit yang baik.

- Pinjaman Multiguna: Individu dengan kebutuhan finansial yang beragam dan fleksibel, dengan kemampuan membayar cicilan yang konsisten.

Perbandingan Suku Bunga Pinjaman Mandiri Syariah dengan Bank Syariah Lain

Perlu diingat bahwa suku bunga (dalam konteks perbankan syariah, lebih tepat disebut sebagai bagi hasil atau margin keuntungan) akan bervariasi tergantung pada beberapa faktor, termasuk profil risiko nasabah, jenis pinjaman, dan kondisi ekonomi makro. Data perbandingan berikut ini merupakan proyeksi dan harus dikonfirmasi dengan informasi terbaru dari masing-masing bank.

Sebagai gambaran, diperkirakan Mandiri Syariah akan menawarkan tingkat bagi hasil yang kompetitif dibandingkan dengan bank syariah lain di tahun 2025, dengan penyesuaian pada kebijakan masing-masing bank.

Tabel Perbandingan Fitur Utama Produk Pinjaman Mandiri Syariah 2025

Tabel berikut ini merupakan perbandingan fitur utama beberapa produk pinjaman Mandiri Syariah di tahun 2025. Angka-angka yang tertera merupakan proyeksi dan dapat berubah sewaktu-waktu. Konsultasikan dengan pihak Mandiri Syariah untuk informasi terkini.

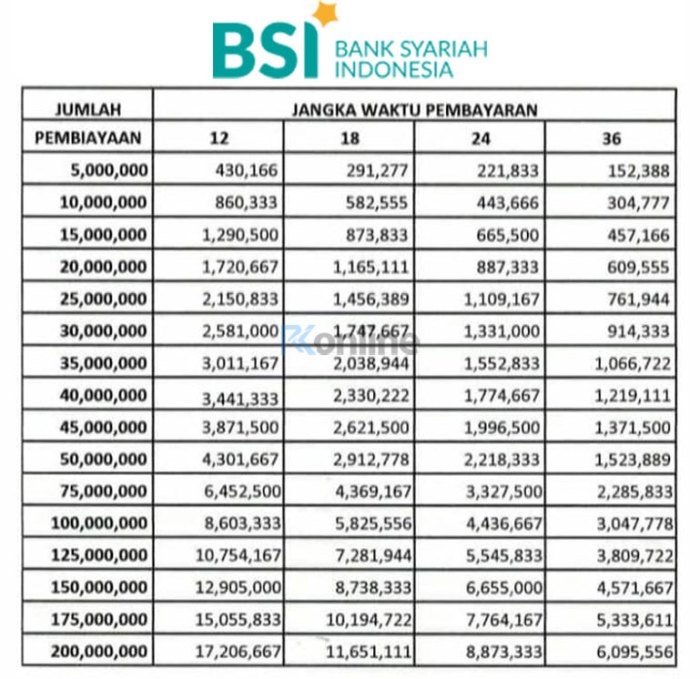

Tabel Pinjaman Mandiri Syariah 2025 memberikan gambaran umum mengenai besaran pinjaman yang ditawarkan. Informasi detail mengenai besaran cicilan bulanannya dapat Anda temukan dengan mudah di Tabel Angsuran Pinjaman Mandiri Syariah 2025. Dengan melihat tabel angsuran tersebut, Anda bisa merencanakan pengeluaran dan menyesuaikannya dengan kemampuan finansial. Setelah memahami detail angsuran, Anda dapat kembali menganalisis pilihan pinjaman yang sesuai dari Tabel Pinjaman Mandiri Syariah 2025 untuk kebutuhan Anda.

| Jenis Pinjaman | Suku Bunga (Proyeksi)/Bagi Hasil | Tenor (Maksimum) | Persyaratan Umum |

|---|---|---|---|

| Pinjaman KPR | Variabel, berkisar antara 8% – 12% per tahun (Proyeksi) | 30 tahun | Agunan berupa properti, penghasilan tetap, dan riwayat kredit yang baik. |

| Pinjaman Modal Kerja | Variabel, berkisar antara 10% – 15% per tahun (Proyeksi) | 5 tahun | Agunan (dapat berupa jaminan usaha), laporan keuangan, dan rencana bisnis. |

| Pinjaman Konsumtif | Variabel, berkisar antara 12% – 18% per tahun (Proyeksi) | 3 tahun | Penghasilan tetap, slip gaji, dan riwayat kredit yang baik. |

| Pinjaman Multiguna | Variabel, berkisar antara 15% – 20% per tahun (Proyeksi) | 2 tahun | Penghasilan tetap, slip gaji, dan agunan tambahan (opsional). |

Syarat dan Ketentuan Pinjaman Mandiri Syariah 2025

Mengajukan pinjaman di Mandiri Syariah pada tahun 2025 memerlukan pemahaman yang baik tentang syarat dan ketentuan yang berlaku. Informasi ini akan memberikan gambaran umum mengenai persyaratan umum dan khusus, dokumen yang dibutuhkan, serta alur pengajuan pinjaman hingga pencairan dana. Perlu diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke pihak Mandiri Syariah untuk informasi terkini dan detail.

Tabel Pinjaman Mandiri Syariah 2025 memberikan gambaran komprehensif mengenai skema pembiayaan yang ditawarkan. Perlu diingat, meskipun berbasis syariah, perencanaan keuangan tetap penting. Untuk perbandingan, Anda bisa melihat informasi terkait suku bunga konvensional di Bunga Pinjaman Bank Mandiri 2025 , agar bisa lebih memahami perbedaannya. Dengan demikian, Anda dapat memilih skema yang paling sesuai dengan kebutuhan dan kemampuan finansial.

Kembali ke Tabel Pinjaman Mandiri Syariah 2025, informasi detail mengenai tenor dan persyaratan lainnya bisa Anda temukan di sana.

Persyaratan Umum Pengajuan Pinjaman Mandiri Syariah 2025

Secara umum, calon debitur Mandiri Syariah di tahun 2025 perlu memenuhi beberapa persyaratan dasar. Persyaratan ini bertujuan untuk memastikan kemampuan calon debitur dalam melunasi pinjaman sesuai kesepakatan. Hal ini juga untuk meminimalisir risiko kerugian bagi pihak bank.

Informasi mengenai Tabel Pinjaman Mandiri Syariah 2025 cukup banyak dicari. Namun, bagi Aparatur Sipil Negara (ASN), referensi mengenai skema pinjaman mungkin berbeda. Untuk ASN yang tertarik, ada baiknya melihat detail Tabel Pinjaman Mandiri 2025 Untuk Pns terlebih dahulu. Perbedaan suku bunga dan persyaratan antara pinjaman syariah dan konvensional perlu dipahami sebelum memutuskan.

Kembali ke Tabel Pinjaman Mandiri Syariah 2025, informasi lengkapnya bisa didapatkan melalui situs resmi Bank Mandiri atau cabang terdekat.

- Memenuhi batas usia minimal yang telah ditentukan oleh Mandiri Syariah.

- Memiliki penghasilan tetap dan stabil yang dapat dipertanggungjawabkan.

- Memiliki riwayat kredit yang baik (bagi yang pernah mengajukan pinjaman sebelumnya).

- Tidak memiliki tunggakan kredit di lembaga keuangan lain.

- Berdomisili di wilayah jangkauan layanan Mandiri Syariah.

Persyaratan Khusus Berdasarkan Jenis Pinjaman Mandiri Syariah 2025

Persyaratan khusus akan bervariasi tergantung jenis pinjaman yang diajukan. Misalnya, pinjaman untuk usaha akan memiliki persyaratan yang berbeda dengan pinjaman untuk kebutuhan konsumtif. Berikut contoh perbedaan persyaratan untuk beberapa jenis pinjaman:

- Pinjaman untuk Usaha Mikro, Kecil, dan Menengah (UMKM): Selain persyaratan umum, calon debitur mungkin perlu menyertakan rencana bisnis, laporan keuangan, dan bukti kepemilikan usaha.

- Pinjaman Konsumtif: Persyaratan mungkin mencakup bukti kepemilikan aset, slip gaji, atau surat keterangan penghasilan.

- Pinjaman Pemilikan Rumah (KPR): Persyaratan akan lebih detail dan kompleks, termasuk appraisal properti, bukti kepemilikan lahan, dan agunan lainnya.

Dokumen yang Diperlukan untuk Pengajuan Pinjaman Mandiri Syariah 2025

Dokumen yang dibutuhkan akan bervariasi sesuai jenis pinjaman yang diajukan. Namun, beberapa dokumen umum biasanya diperlukan untuk semua jenis pinjaman.

- Fotocopy KTP dan Kartu Keluarga

- Fotocopy NPWP

- Slip gaji atau Surat Keterangan Penghasilan

- Buku tabungan 3 bulan terakhir

- Dokumen pendukung lainnya (sesuai jenis pinjaman yang diajukan)

Proses Pengajuan Pinjaman Mandiri Syariah 2025

Proses pengajuan pinjaman di Mandiri Syariah pada tahun 2025 umumnya meliputi beberapa tahapan. Proses ini dirancang untuk memastikan kelancaran dan transparansi dalam proses peminjaman.

- Konsultasi dengan petugas Mandiri Syariah untuk menentukan jenis pinjaman dan persyaratan yang dibutuhkan.

- Melengkapi dan menyiapkan seluruh dokumen persyaratan yang telah ditentukan.

- Mengajukan permohonan pinjaman secara online melalui website Mandiri Syariah atau secara offline di kantor cabang terdekat.

- Proses verifikasi data dan dokumen oleh pihak Mandiri Syariah.

- Pencairan dana setelah permohonan disetujui.

Contoh Alur Pengajuan Pinjaman Mandiri Syariah 2025

Langkah 1: Konsultasi dengan petugas Mandiri Syariah.

Langkah 2: Persiapkan dokumen persyaratan.

Langkah 3: Ajukan permohonan pinjaman secara online/offline.

Langkah 4: Verifikasi data dan dokumen.

Langkah 5: Pencairan dana.

Keunggulan dan Kelemahan Pinjaman Mandiri Syariah 2025

Memilih produk pinjaman, terutama di sektor perbankan syariah, membutuhkan pertimbangan matang. Artikel ini akan membahas secara rinci keunggulan dan kelemahan pinjaman Mandiri Syariah di tahun 2025, membandingkannya dengan kompetitor, dan memberikan contoh kasus untuk memperjelas pemahaman.

Keunggulan Pinjaman Mandiri Syariah 2025

Pinjaman Mandiri Syariah menawarkan beberapa keunggulan yang menarik bagi nasabah yang menginginkan pembiayaan sesuai prinsip syariah. Keunggulan ini berpotensi menjadi daya tarik dibandingkan dengan bank konvensional.

- Sesuai Prinsip Syariah: Transaksi bebas dari riba, gharar (ketidakpastian), dan maisir (judi), sesuai dengan prinsip-prinsip Islam.

- Transparansi Biaya: Besaran biaya dan mekanisme perhitungannya jelas dan tertera secara detail dalam akad perjanjian, sehingga nasabah dapat memahami seluruh biaya yang akan dikeluarkan.

- Produk yang Beragam: Mandiri Syariah menawarkan berbagai produk pembiayaan, mulai dari pembiayaan perumahan, kendaraan, hingga modal kerja, sehingga dapat disesuaikan dengan kebutuhan nasabah.

- Jaringan Cabang yang Luas: Aksesibilitas yang mudah karena tersedianya jaringan cabang Mandiri Syariah yang luas di berbagai wilayah di Indonesia.

- Layanan Nasabah yang Baik: Mandiri Syariah umumnya memiliki reputasi layanan nasabah yang baik dan responsif terhadap pertanyaan atau keluhan.

Kelemahan Pinjaman Mandiri Syariah 2025

Meskipun memiliki banyak keunggulan, pinjaman Mandiri Syariah juga memiliki beberapa kelemahan yang perlu dipertimbangkan.

- Suku Bunga Efektif (yang dihitung secara syariah) Mungkin Lebih Tinggi: Meskipun tidak menggunakan bunga riba, biaya administrasi dan profit sharing yang diterapkan dapat mengakibatkan total biaya yang harus dibayarkan lebih tinggi dibandingkan dengan beberapa bank konvensional, tergantung dari jenis produk dan kondisi pasar.

- Proses Pengajuan yang Lebih Kompleks: Proses pengajuan pinjaman syariah umumnya lebih rumit dan membutuhkan dokumen yang lebih lengkap dibandingkan dengan bank konvensional.

- Keterbatasan Produk: Meskipun beragam, pilihan produk pembiayaan di bank syariah mungkin masih lebih terbatas dibandingkan dengan bank konvensional.

- Kurangnya Pemahaman Masyarakat: Masih banyak masyarakat yang kurang memahami produk dan prinsip perbankan syariah, sehingga memerlukan edukasi lebih lanjut.

Perbandingan dengan Kompetitor

Perbandingan dengan kompetitor perlu mempertimbangkan berbagai aspek, termasuk suku bunga efektif (dalam konteks syariah), proses pengajuan, jenis produk yang ditawarkan, dan layanan nasabah. Berikut tabel perbandingan sederhana (data bersifat ilustrasi):

| Aspek | Mandiri Syariah | Kompetitor A (Bank Syariah BUMN lain) | Kompetitor B (Bank Syariah Swasta) |

|---|---|---|---|

| Suku Bunga Efektif (Ilustrasi) | 12% – 15% per tahun | 11% – 14% per tahun | 13% – 16% per tahun |

| Proses Pengajuan | Sedang | Cepat | Lambat |

| Jenis Produk | Beragam | Sedang | Terbatas |

| Layanan Nasabah | Baik | Baik | Sedang |

Contoh Kasus Studi

Bayu membutuhkan pinjaman untuk modal usaha. Ia membandingkan pinjaman Mandiri Syariah dengan bank konvensional. Di Mandiri Syariah, ia mendapatkan penjelasan rinci tentang biaya dan mekanisme pembiayaan, namun suku bunga efektifnya sedikit lebih tinggi. Di bank konvensional, proses pengajuan lebih cepat, tetapi kurang transparan mengenai biaya-biaya tersembunyi. Akhirnya Bayu memilih Mandiri Syariah karena prioritasnya adalah transparansi dan kepatuhan pada prinsip syariah, meskipun harus sedikit merogoh kocek lebih dalam.

Tabel Pinjaman Mandiri Syariah 2025 memberikan gambaran umum mengenai skema pembiayaan yang ditawarkan. Untuk mempermudah proses pengajuan, Anda bisa memanfaatkan Pinjaman Mandiri 2025 E Form yang menyediakan formulir aplikasi digital. Dengan demikian, Anda dapat lebih cepat memahami detail persyaratan dan simulasi angsuran sebelum mempelajari lebih lanjut isi Tabel Pinjaman Mandiri Syariah 2025 secara menyeluruh.

Informasi lengkap dalam tabel tersebut akan membantu Anda dalam mengambil keputusan yang tepat terkait kebutuhan pembiayaan syariah Anda.

FAQ Pinjaman Mandiri Syariah 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai pinjaman Mandiri Syariah di tahun 2025. Informasi ini diharapkan dapat membantu Anda memahami proses dan persyaratan pengajuan pinjaman.

Cara Mengajukan Pinjaman Mandiri Syariah

Proses pengajuan pinjaman Mandiri Syariah umumnya terdiri dari beberapa langkah. Pertama, Anda perlu mengunjungi kantor cabang Mandiri Syariah terdekat atau mengakses layanan perbankan digital mereka. Selanjutnya, pilih jenis pinjaman yang sesuai dengan kebutuhan Anda dan lengkapi formulir aplikasi yang tersedia. Anda akan diminta untuk memberikan beberapa dokumen persyaratan, seperti KTP, NPWP, slip gaji, dan bukti kepemilikan aset (jika diperlukan). Setelah berkas lengkap dan diverifikasi, petugas Mandiri Syariah akan memproses aplikasi Anda. Proses persetujuan pinjaman akan memakan waktu beberapa hari kerja, dan Anda akan diinformasikan lebih lanjut melalui telepon atau email.

Jenis Pinjaman Mandiri Syariah

Mandiri Syariah menawarkan berbagai jenis produk pinjaman untuk memenuhi kebutuhan finansial nasabah. Beberapa di antaranya meliputi:

- Pinjaman Pemilikan Rumah (KPR Syariah): Membantu Anda dalam mewujudkan impian memiliki rumah dengan prinsip syariah, seperti akad murabahah atau ijarah.

- Pinjaman Kendaraan Bermotor (KPM Syariah): Fasilitas pembiayaan untuk pembelian kendaraan bermotor baru maupun bekas dengan skema syariah.

- Pinjaman Modal Kerja (PMK Syariah): Diperuntukkan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) untuk pengembangan bisnis mereka.

- Pinjaman Konsumtif Syariah: Pinjaman untuk berbagai keperluan pribadi, seperti renovasi rumah, pendidikan, atau keperluan mendesak lainnya.

Setiap jenis pinjaman memiliki persyaratan dan ketentuan yang berbeda, sebaiknya Anda menanyakan detailnya langsung kepada petugas Mandiri Syariah.

Besaran Suku Bunga Pinjaman Mandiri Syariah

Mandiri Syariah tidak menggunakan sistem bunga konvensional. Sebagai lembaga keuangan syariah, mereka menerapkan prinsip bagi hasil atau margin keuntungan. Besarnya margin keuntungan ini dipengaruhi oleh beberapa faktor, di antaranya profil risiko nasabah, jangka waktu pinjaman, jenis pinjaman, dan kondisi ekonomi makro. Besaran margin keuntungan ini akan diinformasikan secara transparan kepada nasabah sebelum penandatanganan akad.

Persyaratan Pengajuan Pinjaman

Persyaratan pengajuan pinjaman Mandiri Syariah bervariasi tergantung jenis pinjaman yang dipilih. Namun, secara umum, beberapa dokumen yang biasanya dibutuhkan meliputi:

- KTP dan Kartu Keluarga

- NPWP

- Slip Gaji/Surat Keterangan Penghasilan

- Rekening Koran 3 bulan terakhir

- Dokumen pendukung lainnya (sesuai jenis pinjaman yang diajukan, misalnya sertifikat tanah untuk KPR Syariah)

Sangat penting untuk melengkapi semua dokumen persyaratan dengan benar dan akurat untuk mempercepat proses persetujuan pinjaman.

Cara Menghitung Angsuran Pinjaman Mandiri Syariah

Perhitungan angsuran pinjaman Mandiri Syariah umumnya didasarkan pada prinsip bagi hasil atau margin keuntungan. Tidak ada rumus baku yang sederhana karena perhitungannya melibatkan beberapa faktor seperti jumlah pinjaman, jangka waktu, dan margin keuntungan yang disepakati. Untuk mengetahui besaran angsuran yang harus dibayarkan, Anda dapat berkonsultasi langsung dengan petugas Mandiri Syariah atau menggunakan kalkulator pinjaman syariah yang tersedia di website resmi mereka. Sebagai contoh ilustrasi, misalnya untuk pinjaman Rp 100 juta dengan margin keuntungan 10% per tahun dan jangka waktu 10 tahun, maka besarnya angsuran akan dihitung berdasarkan kesepakatan bagi hasil yang telah disetujui. Detail perhitungan akan diberikan secara transparan dalam akad kredit.

Proyeksi Tren Pinjaman Mandiri Syariah di Masa Mendatang: Tabel Pinjaman Mandiri Syariah 2025

Melihat pertumbuhan ekonomi Indonesia yang diproyeksikan tetap positif, serta meningkatnya kesadaran masyarakat akan pentingnya perencanaan keuangan berbasis syariah, sektor pembiayaan syariah, termasuk pinjaman Mandiri Syariah, diprediksi akan mengalami pertumbuhan yang signifikan dalam beberapa tahun mendatang. Analisis tren ini penting untuk memahami potensi perkembangan dan tantangan yang akan dihadapi oleh Mandiri Syariah dalam mempertahankan dan meningkatkan pangsa pasarnya.

Faktor-faktor yang Mempengaruhi Tren Pinjaman Mandiri Syariah

Beberapa faktor kunci akan membentuk lanskap pinjaman Mandiri Syariah di masa depan (2026-2030). Pertumbuhan ekonomi makro, kebijakan pemerintah terkait sektor keuangan syariah, serta inovasi produk dan teknologi akan menjadi penentu utama. Selain itu, daya saing dari lembaga keuangan syariah lainnya juga akan berpengaruh signifikan.

- Pertumbuhan Ekonomi: Pertumbuhan ekonomi yang stabil akan mendorong peningkatan permintaan pinjaman, baik untuk kebutuhan konsumtif maupun produktif. Sebaliknya, pelemahan ekonomi dapat mengurangi minat masyarakat untuk meminjam.

- Kebijakan Pemerintah: Dukungan pemerintah terhadap sektor keuangan syariah, seperti regulasi yang mendukung dan insentif fiskal, akan sangat mempengaruhi perkembangannya. Contohnya, kebijakan pemerintah yang mendorong inklusi keuangan syariah dapat meningkatkan akses masyarakat terhadap produk pinjaman Mandiri Syariah.

- Inovasi Produk dan Teknologi: Pengembangan produk pinjaman syariah yang inovatif dan penggunaan teknologi digital (seperti platform online dan aplikasi mobile) akan meningkatkan efisiensi dan jangkauan layanan, menarik lebih banyak nasabah.

- Persaingan: Persaingan yang ketat dari lembaga keuangan syariah lainnya akan memaksa Mandiri Syariah untuk terus berinovasi dan meningkatkan kualitas layanannya agar tetap kompetitif.

Potensi Perkembangan Produk Pinjaman Mandiri Syariah

Mandiri Syariah berpotensi mengembangkan produk pinjaman yang lebih tertarget dan terdiferensiasi. Hal ini dapat dilakukan dengan memahami kebutuhan spesifik segmen pasar tertentu, misalnya UMKM syariah, perempuan pengusaha, atau generasi milenial yang sadar syariah.

- Pinjaman Mikro Syariah: Pengembangan produk pinjaman mikro dengan skema yang lebih fleksibel dan mudah diakses untuk mendukung pertumbuhan UMKM syariah.

- Pinjaman Konsumtif Berbasis Syariah: Menawarkan produk pinjaman konsumtif dengan fitur-fitur yang menarik dan sesuai dengan prinsip syariah, seperti pembiayaan rumah, pendidikan, dan kendaraan.

- Pinjaman untuk Investasi Syariah: Memberikan fasilitas pembiayaan bagi individu atau perusahaan yang ingin berinvestasi dalam sektor-sektor yang sesuai dengan prinsip syariah.

Inovasi Produk dan Layanan untuk Menghadapi Persaingan

Untuk menghadapi persaingan, Mandiri Syariah perlu fokus pada inovasi produk dan layanan yang memberikan nilai tambah bagi nasabah. Integrasi teknologi digital menjadi kunci untuk meningkatkan efisiensi dan jangkauan layanan.

- Digitalisasi Layanan: Pengembangan aplikasi mobile yang terintegrasi dan user-friendly untuk memudahkan akses dan pengelolaan pinjaman.

- Personalization: Menawarkan produk dan layanan yang disesuaikan dengan kebutuhan dan profil risiko masing-masing nasabah.

- Partnership: Kolaborasi dengan platform e-commerce dan fintech syariah untuk memperluas jangkauan pasar.

Proyeksi Pertumbuhan Pinjaman Mandiri Syariah (2026-2030), Tabel Pinjaman Mandiri Syariah 2025

Sebagai gambaran, diproyeksikan pertumbuhan pinjaman Mandiri Syariah akan meningkat secara bertahap. Misalnya, jika tahun 2025 pertumbuhannya sebesar X%, maka di tahun 2026 diproyeksikan meningkat menjadi Y%, dan seterusnya hingga tahun 2030. Angka-angka tersebut tentu akan dipengaruhi oleh faktor-faktor yang telah diuraikan sebelumnya. Visualisasi sederhana: Pertumbuhan akan digambarkan sebagai grafik garis yang menanjak, menunjukkan peningkatan yang konsisten, namun dengan kemiringan yang bisa bervariasi tergantung kondisi ekonomi dan faktor lainnya. Grafik ini akan menunjukkan tren positif secara keseluruhan, meskipun terdapat fluktuasi kecil di beberapa tahun.