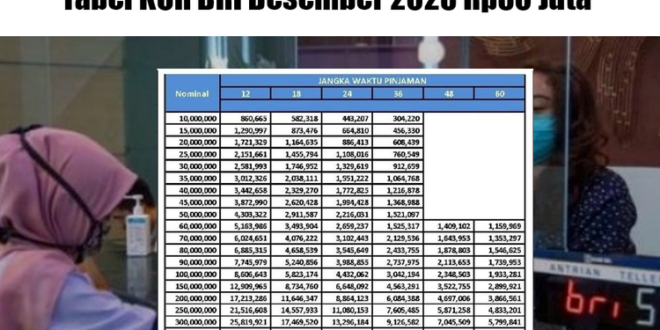

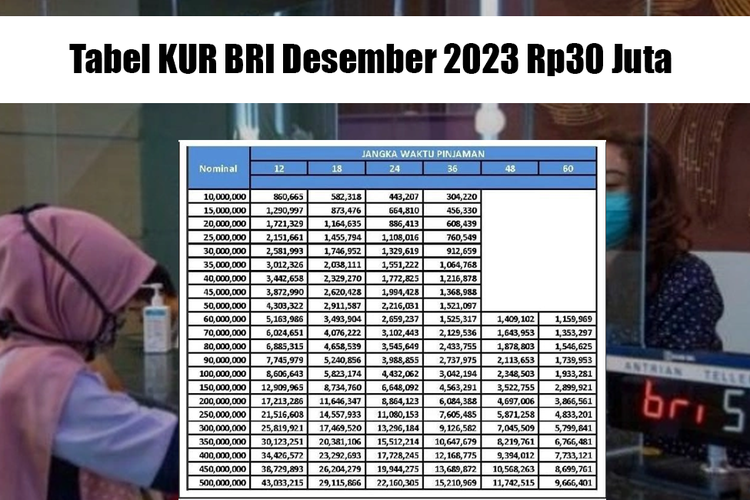

Memahami Tabel Pinjaman Non KUR BRI 2025

Tabel Pinjaman Non KUR BRI 2025 – Pinjaman Non KUR BRI merupakan alternatif pembiayaan dari Bank Rakyat Indonesia (BRI) di luar skema Kredit Usaha Rakyat (KUR). Berbeda dengan KUR yang difokuskan pada pengembangan usaha mikro, kecil, dan menengah (UMKM), pinjaman Non KUR BRI menawarkan berbagai produk pembiayaan untuk memenuhi kebutuhan finansial individu maupun usaha yang tidak termasuk dalam kategori UMKM atau memiliki kebutuhan pembiayaan yang berbeda.

Produk pinjaman Non KUR BRI dirancang untuk menjangkau segmen pasar yang lebih luas, mencakup individu yang membutuhkan pembiayaan konsumtif seperti pembelian rumah, kendaraan, atau pendidikan, serta usaha-usaha dengan skala lebih besar yang membutuhkan modal kerja atau investasi. Tabel pinjaman Non KUR BRI 2025 akan memberikan gambaran lengkap mengenai jenis pinjaman, suku bunga, dan persyaratan yang berlaku.

Tabel Pinjaman Non KUR BRI 2025 memberikan gambaran lengkap mengenai berbagai pilihan pinjaman di luar skema KUR. Informasi ini penting untuk perencanaan keuangan Anda. Sebagai perbandingan, Anda mungkin ingin melihat besaran plafon yang ditawarkan dalam program KUR, yang bisa Anda akses informasinya di sini: Plafon KUR BRI 2025. Dengan membandingkan keduanya, Anda dapat menentukan jenis pinjaman mana yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Kembali ke Tabel Pinjaman Non KUR BRI 2025, tabel ini juga memuat informasi penting seperti suku bunga dan jangka waktu pinjaman.

Target Pasar Pinjaman Non KUR BRI 2025, Tabel Pinjaman Non KUR BRI 2025

Target pasar pinjaman Non KUR BRI 2025 sangat beragam. Secara umum, produk ini menyasar individu dan badan usaha yang memiliki kebutuhan pembiayaan di luar skema KUR. Ini termasuk individu yang ingin membeli rumah, kendaraan bermotor, atau membiayai pendidikan, serta usaha-usaha dengan skala menengah hingga besar yang membutuhkan modal kerja atau investasi untuk ekspansi bisnis. BRI mungkin juga menargetkan kalangan profesional, pekerja dengan penghasilan tetap, dan pengusaha yang memenuhi kriteria kredit tertentu.

Jenis-jenis Pinjaman Non KUR BRI 2025

BRI menawarkan berbagai jenis pinjaman Non KUR pada tahun 2025. Meskipun detail lengkapnya akan tersedia di tabel pinjaman resmi, secara umum, beberapa jenis pinjaman yang mungkin ditawarkan meliputi:

- Pinjaman Konsumtif: Untuk memenuhi kebutuhan pribadi seperti pembelian barang elektronik, renovasi rumah, atau biaya pendidikan.

- Pinjaman Modal Kerja: Untuk usaha yang membutuhkan dana operasional sehari-hari.

- Pinjaman Investasi: Untuk pengembangan usaha, seperti pembelian peralatan atau perluasan bisnis.

- Kredit Kepemilikan Rumah (KPR): Untuk pembelian rumah atau apartemen.

- Kredit Kendaraan Bermotor (KKB): Untuk pembelian kendaraan roda dua atau empat.

Perlu dicatat bahwa jenis dan ketersediaan pinjaman dapat bervariasi tergantung kebijakan BRI dan lokasi.

Persyaratan Umum Pengajuan Pinjaman Non KUR BRI 2025

Persyaratan pengajuan pinjaman Non KUR BRI 2025 akan bervariasi tergantung jenis pinjaman yang diajukan. Namun, secara umum, persyaratan yang mungkin diperlukan meliputi:

- Memiliki penghasilan tetap atau usaha yang berjalan minimal selama beberapa tahun.

- Memiliki agunan atau jaminan (bergantung jenis pinjaman).

- Memenuhi batas usia minimal dan maksimal yang ditentukan.

- Menyerahkan dokumen persyaratan yang diperlukan, seperti KTP, Kartu Keluarga, slip gaji, dan laporan keuangan usaha (jika ada).

- Memiliki riwayat kredit yang baik.

Untuk informasi detail dan persyaratan lengkap, calon debitur disarankan untuk menghubungi cabang BRI terdekat atau mengunjungi situs web resmi BRI.

Manfaat dan Keuntungan Pinjaman Non KUR BRI 2025

Mengajukan pinjaman Non KUR BRI 2025 menawarkan beberapa manfaat dan keuntungan, antara lain:

- Akses mudah ke berbagai jenis pinjaman untuk berbagai kebutuhan.

- Proses pengajuan yang relatif mudah dan cepat (tergantung jenis pinjaman dan persyaratan).

- Suku bunga kompetitif (tergantung kebijakan BRI dan profil debitur).

- Jangka waktu pinjaman yang fleksibel (tergantung jenis pinjaman).

- Dukungan dan layanan dari BRI yang terpercaya.

Namun, penting untuk memahami dan mempertimbangkan seluruh biaya dan persyaratan sebelum mengajukan pinjaman.

Informasi mengenai Tabel Pinjaman Non KUR BRI 2025 memang penting bagi calon debitur. Namun, untuk perbandingan, Anda juga bisa melihat Tabel Angsuran KUR Mandiri 2025 yang bisa memberikan gambaran mengenai besaran angsuran di bank lain. Dengan membandingkan kedua tabel tersebut, Anda dapat memilih skema pinjaman yang paling sesuai dengan kemampuan finansial Anda sebelum memutuskan untuk mengajukan pinjaman Non KUR BRI 2025.

Perencanaan yang matang akan sangat membantu dalam mengelola keuangan setelah mendapatkan pinjaman.

Syarat dan Ketentuan Pinjaman Non KUR BRI 2025

Mengajukan pinjaman ke BRI, khususnya produk non KUR, memerlukan pemahaman yang baik terhadap syarat dan ketentuan yang berlaku. Informasi ini akan membantu Anda mempersiapkan diri sebelum mengajukan permohonan dan memastikan proses berjalan lancar. Berikut detail persyaratan dan proses pengajuan pinjaman Non KUR BRI 2025.

Tabel Pinjaman Non KUR BRI 2025 menawarkan beragam pilihan pembiayaan bagi Anda yang membutuhkan dana tambahan. Sebelum Anda memutuskan untuk mengajukan pinjaman non KUR, ada baiknya mengecek informasi terkini mengenai KUR BRI. Pertanyaan penting yang mungkin muncul adalah, apakah KUR BRI masih tersedia di tahun 2025? Untuk mengetahuinya, silakan kunjungi laman ini: KUR BRI 2025 Apakah Masih Ada.

Setelah memastikan informasi tersebut, Anda dapat kembali membandingkan pilihan terbaik antara pinjaman non KUR dan KUR BRI untuk kebutuhan Anda, dengan mempertimbangkan persyaratan dan suku bunga yang ditawarkan dalam Tabel Pinjaman Non KUR BRI 2025.

Persyaratan Dokumen Pinjaman Non KUR BRI 2025

Dokumen yang dibutuhkan untuk mengajukan pinjaman Non KUR BRI 2025 bervariasi tergantung jenis pinjaman dan profil pemohon. Namun, secara umum, beberapa dokumen penting yang biasanya diperlukan meliputi:

- KTP dan Kartu Keluarga

- Surat Keterangan Kerja/Usaha (tergantung jenis pinjaman)

- Slip Gaji (untuk karyawan)

- Surat Izin Usaha Perdagangan (SIUP) dan TDP (untuk pengusaha)

- Laporan Keuangan (untuk pengusaha)

- Agunan (jika diperlukan)

- Dokumen pendukung lainnya sesuai kebijakan BRI

Sangat disarankan untuk menghubungi cabang BRI terdekat atau mengunjungi website resmi BRI untuk informasi terkini dan paling akurat mengenai persyaratan dokumen yang dibutuhkan.

Tabel Pinjaman Non KUR BRI 2025 menawarkan berbagai pilihan pembiayaan selain Kredit Usaha Rakyat. Informasi lengkap mengenai suku bunga dan persyaratannya bisa Anda cari di berbagai sumber. Namun, untuk gambaran umum mengenai besaran plafon pinjaman, Anda bisa membandingkannya dengan data KUR BRI yang lebih mudah diakses, seperti yang tersedia di situs Data KUR BRI 2025. Dengan begitu, Anda bisa memiliki perbandingan yang lebih komprehensif sebelum menentukan jenis pinjaman yang sesuai dengan kebutuhan usaha Anda.

Kembali ke Tabel Pinjaman Non KUR BRI 2025, perlu diingat bahwa setiap program pinjaman memiliki karakteristik dan persyaratan tersendiri.

Proses Pengajuan Pinjaman Non KUR BRI 2025

Proses pengajuan pinjaman Non KUR BRI 2025 umumnya meliputi beberapa tahapan. Persiapan yang matang akan mempermudah proses ini.

- Konsultasi dan Persiapan: Konsultasikan kebutuhan pinjaman Anda dengan petugas BRI dan siapkan seluruh dokumen yang dibutuhkan.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat.

- Pengajuan dan Verifikasi: Ajukan permohonan pinjaman dan tunggu proses verifikasi dokumen dan kelayakan pemohon oleh BRI.

- Penilaian dan Persetujuan: BRI akan melakukan penilaian terhadap kelayakan pemohon dan agunan (jika ada). Setelah disetujui, Anda akan menerima penawaran pinjaman.

- Penandatanganan Perjanjian: Setelah menyetujui penawaran, Anda perlu menandatangani perjanjian kredit.

- Pencairan Dana: Dana pinjaman akan dicairkan setelah semua proses selesai.

Perbandingan Persyaratan Pinjaman Non KUR BRI 2025 dengan Produk Pinjaman Lain

Berikut perbandingan umum beberapa produk pinjaman BRI. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke BRI.

| Nama Produk | Persyaratan Utama | Jangka Waktu | Suku Bunga |

|---|---|---|---|

| Pinjaman Non KUR BRI (contoh: Kredit Multiguna) | Slip gaji, agunan (bisa properti, kendaraan), riwayat kredit baik | 12-60 bulan | Variabel, tergantung profil peminjam dan jenis agunan |

| Kredit Pemilikan Rumah (KPR) BRI | Bukti kepemilikan tanah, bukti penghasilan, agunan berupa rumah | 15-20 tahun | Variabel, tergantung suku bunga acuan dan profil peminjam |

| Kredit Kendaraan Bermotor (KKB) BRI | KTP, SIM, bukti penghasilan, agunan berupa kendaraan | 1-5 tahun | Variabel, tergantung jenis kendaraan dan profil peminjam |

Suku Bunga dan Biaya Administrasi Pinjaman Non KUR BRI 2025

Suku bunga pinjaman Non KUR BRI 2025 bersifat variabel dan tergantung beberapa faktor, termasuk profil kredit pemohon, jenis pinjaman, jangka waktu pinjaman, dan kebijakan BRI yang berlaku. Selain suku bunga, terdapat biaya-biaya administrasi lain yang perlu diperhatikan, seperti biaya provisi, biaya asuransi, dan biaya lainnya. Informasi detail mengenai suku bunga dan biaya-biaya tersebut dapat diperoleh langsung dari BRI.

Simulasi Perhitungan Cicilan Pinjaman Non KUR BRI 2025

Simulasi perhitungan cicilan sangat bergantung pada besarnya pinjaman, jangka waktu, dan suku bunga yang berlaku. Sebagai contoh ilustrasi (bukan angka pasti): Pinjaman Rp 50.000.000 dengan suku bunga 12% per tahun dan jangka waktu 36 bulan akan menghasilkan cicilan bulanan sekitar Rp 1.700.000. Namun, angka ini dapat berbeda, tergantung suku bunga yang berlaku saat pengajuan. Untuk simulasi yang akurat, sebaiknya gunakan kalkulator kredit yang tersedia di website BRI atau konsultasikan langsung dengan petugas BRI.

Perbandingan Pinjaman Non KUR BRI 2025 dengan Produk Lain

Memilih produk pinjaman yang tepat sangat penting. Memahami perbedaan suku bunga, biaya administrasi, dan persyaratan antara pinjaman Non KUR BRI 2025 dengan produk sejenis dari bank lain akan membantu Anda dalam pengambilan keputusan yang bijak. Berikut perbandingan yang dapat menjadi pertimbangan Anda.

Suku Bunga dan Biaya Administrasi Pinjaman

Perbandingan suku bunga dan biaya administrasi sangat penting untuk menentukan biaya keseluruhan pinjaman. Data berikut merupakan gambaran umum dan dapat berbeda tergantung kebijakan bank dan profil debitur. Sebaiknya Anda selalu mengecek informasi terbaru langsung dari bank terkait.

| Nama Bank | Jenis Pinjaman | Suku Bunga (%) per tahun | Biaya Administrasi |

|---|---|---|---|

| BRI | Pinjaman Non KUR | Variabel, berkisar antara 10% – 18% | Variabel, tergantung jumlah pinjaman |

| Bank Mandiri | Kredit Tanpa Agunan (KTA) | Variabel, berkisar antara 12% – 20% | Rp 50.000 – Rp 200.000 |

| Bank BCA | KTA BCA | Variabel, berkisar antara 11% – 19% | Rp 100.000 – Rp 300.000 |

| Bank BNI | KTA BNI | Variabel, berkisar antara 10% – 17% | Rp 75.000 – Rp 150.000 |

Kelebihan dan Kekurangan Pinjaman Non KUR BRI 2025

Setiap produk pinjaman memiliki kelebihan dan kekurangan. Pertimbangkan hal ini dengan cermat sebelum memutuskan.

- Kelebihan: Kemudahan akses bagi nasabah BRI, proses pengajuan yang relatif mudah (tergantung persyaratan yang dipenuhi), dan potensi suku bunga yang kompetitif.

- Kekurangan: Suku bunga dan biaya administrasi yang bisa bervariasi dan mungkin lebih tinggi dibandingkan produk lain, persyaratan yang mungkin lebih ketat dibandingkan produk lain, dan keterbatasan plafon pinjaman.

Faktor-Faktor yang Perlu Dipertimbangkan

Sebelum memutuskan untuk mengajukan pinjaman Non KUR BRI 2025, ada beberapa faktor yang perlu dipertimbangkan secara matang.

- Suku bunga dan biaya administrasi: Bandingkan dengan produk sejenis dari bank lain.

- Plafon pinjaman: Pastikan plafon pinjaman sesuai dengan kebutuhan Anda.

- Tenor pinjaman: Pilih tenor yang sesuai dengan kemampuan Anda untuk membayar cicilan.

- Persyaratan dan dokumen yang dibutuhkan: Pastikan Anda memenuhi semua persyaratan yang ditetapkan.

- Reputasi dan kredibilitas bank: Pilih bank yang terpercaya dan memiliki reputasi baik.

Rekomendasi Produk Pinjaman Alternatif

Jika Anda tidak memenuhi syarat untuk pinjaman Non KUR BRI 2025, beberapa alternatif produk pinjaman dapat dipertimbangkan, seperti KTA dari bank lain atau pinjaman online (dengan memperhatikan risiko dan biaya yang mungkin lebih tinggi).

Informasi mengenai Tabel Pinjaman Non KUR BRI 2025 memang penting bagi perencanaan keuangan Anda. Namun, untuk alternatif lain, Anda juga bisa mempertimbangkan KUR BCA 2025 yang mungkin menawarkan suku bunga dan persyaratan berbeda. Perbandingan keduanya, baik Tabel Pinjaman Non KUR BRI 2025 maupun KUR BCA 2025, akan membantu Anda memilih skema pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial.

Dengan demikian, perencanaan penggunaan dana dari Tabel Pinjaman Non KUR BRI 2025 bisa lebih terarah.

- KTA dari bank lain: Bank Mandiri, BCA, BNI, dan bank lainnya menawarkan produk KTA dengan persyaratan dan suku bunga yang mungkin lebih sesuai dengan profil Anda.

- Pinjaman online: Beberapa platform pinjaman online menawarkan solusi pinjaman dengan proses yang lebih cepat, namun pastikan Anda memahami risiko dan biaya yang terkait.

Pertanyaan Umum Seputar Pinjaman Non KUR BRI 2025

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan mengenai pinjaman Non KUR BRI 2025. Informasi ini diharapkan dapat membantu Anda memahami proses dan persyaratan pengajuan pinjaman.

Pengajuan Pinjaman Non KUR BRI 2025 Secara Online

Proses pengajuan pinjaman Non KUR BRI 2025 secara online dapat dilakukan melalui beberapa jalur, tergantung jenis pinjaman yang Anda pilih. Umumnya, Anda perlu mengakses website resmi BRI atau aplikasi BRImo. Langkah-langkahnya mungkin sedikit berbeda bergantung pada jenis pinjaman dan produk yang dipilih. Secara umum, Anda akan diminta untuk melengkapi formulir aplikasi online, mengunggah dokumen persyaratan, dan menunggu verifikasi dari pihak BRI.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman Non KUR BRI 2025

Dokumen yang dibutuhkan untuk pengajuan pinjaman Non KUR BRI 2025 bervariasi tergantung jenis pinjaman dan profil pemohon. Namun, secara umum, beberapa dokumen yang biasanya diperlukan meliputi:

- KTP

- Kartu Keluarga

- Surat Keterangan Kerja/Usaha

- Slip Gaji (jika karyawan)

- Surat Izin Usaha (jika wiraswasta)

- Surat Pernyataan Kepemilikan Aset (jika diperlukan)

- Dokumen pendukung lainnya sesuai kebutuhan

Sangat disarankan untuk menghubungi cabang BRI terdekat atau menghubungi layanan pelanggan BRI untuk memastikan persyaratan dokumen yang lengkap dan terbaru untuk jenis pinjaman yang Anda inginkan.

Lama Proses Persetujuan Pinjaman Non KUR BRI 2025

Lama proses persetujuan pinjaman Non KUR BRI 2025 bervariasi, umumnya berkisar antara beberapa hari hingga beberapa minggu. Beberapa faktor yang memengaruhi lamanya proses persetujuan antara lain kelengkapan dokumen, kemampuan analisis kredit pemohon, dan kompleksitas pengajuan. Semakin lengkap dan akurat dokumen yang diajukan, semakin cepat proses persetujuannya.

Konsekuensi Gagal Membayar Cicilan Pinjaman Non KUR BRI 2025

Gagal membayar cicilan pinjaman Non KUR BRI 2025 akan berdampak negatif terhadap riwayat kredit Anda. Konsekuensinya dapat berupa:

- Denda keterlambatan pembayaran

- Penetapan bunga penalti

- Penurunan skor kredit

- Pengiriman surat peringatan

- Proses penagihan oleh pihak BRI

- Potensi penyitaan aset jaminan (jika ada)

Oleh karena itu, sangat penting untuk selalu melunasi cicilan tepat waktu. Jika mengalami kesulitan keuangan, segera hubungi BRI untuk melakukan restrukturisasi pinjaman.

Cara Menghubungi Layanan Pelanggan BRI

Untuk informasi lebih lanjut tentang pinjaman Non KUR BRI 2025, Anda dapat menghubungi layanan pelanggan BRI melalui beberapa cara:

- Telepon: (silakan masukkan nomor telepon layanan pelanggan BRI)

- Email: (silakan masukkan alamat email layanan pelanggan BRI)

- Kunjungi cabang BRI terdekat

Pastikan untuk selalu mengacu pada informasi resmi dari website BRI atau menghubungi layanan pelanggan BRI untuk informasi terbaru dan akurat.

Tips dan Strategi Mendapatkan Pinjaman Non KUR BRI 2025: Tabel Pinjaman Non KUR BRI 2025

Mendapatkan pinjaman, khususnya pinjaman non KUR BRI, membutuhkan persiapan matang. Peluang persetujuan pengajuan sangat bergantung pada profil dan kesiapan debitur. Berikut beberapa tips dan strategi yang dapat meningkatkan peluang Anda untuk mendapatkan pinjaman.

Langkah-langkah Penting Sebelum Pengajuan Pinjaman

Sebelum mengajukan pinjaman, beberapa langkah persiapan krusial perlu dilakukan untuk meningkatkan peluang persetujuan. Langkah-langkah ini akan menunjukkan keseriusan dan kemampuan Anda dalam mengelola keuangan.

- Persiapkan Dokumen yang Diperlukan: Pastikan semua dokumen persyaratan lengkap dan akurat. Dokumen yang tidak lengkap akan memperlambat proses dan bahkan berujung pada penolakan.

- Analisis Kemampuan Keuangan: Hitung secara detail penghasilan dan pengeluaran bulanan Anda. Pahami berapa besar kemampuan Anda untuk membayar cicilan pinjaman tanpa mengganggu stabilitas keuangan.

- Pilih Jenis Pinjaman yang Tepat: Pahami berbagai jenis pinjaman non KUR BRI yang ditawarkan dan pilih yang paling sesuai dengan kebutuhan dan kemampuan Anda. Jangan tergoda oleh suku bunga rendah tanpa mempertimbangkan total biaya yang harus dibayarkan.

- Perbaiki Riwayat Kredit: Jika memiliki riwayat kredit buruk, segera lakukan langkah-langkah untuk memperbaikinya sebelum mengajukan pinjaman. Bayar tagihan tepat waktu dan kurangi penggunaan kredit secara berlebihan.

- Simulasi Pengajuan: Lakukan simulasi pengajuan pinjaman terlebih dahulu untuk mengetahui besaran cicilan dan total biaya yang harus dibayarkan. Hal ini membantu Anda dalam mengambil keputusan yang tepat.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor kunci dalam persetujuan pinjaman. Bank akan melihat seberapa baik Anda dalam mengelola keuangan dan membayar kewajiban kredit di masa lalu. Riwayat kredit yang buruk akan mengurangi peluang persetujuan, bahkan meskipun Anda memiliki penghasilan yang cukup.

Contoh Kasus Pengajuan Pinjaman: Sukses dan Gagal

Berikut ilustrasi dua kasus pengajuan pinjaman untuk memberikan gambaran yang lebih jelas.

| Kasus | Profil Debitur | Hasil | Analisis |

|---|---|---|---|

| Sukses | Ibu Ani, wiraswasta dengan penghasilan stabil, riwayat kredit baik, dan dokumen lengkap. | Disetujui | Kemampuan keuangan yang baik dan riwayat kredit yang bersih menjadi kunci keberhasilan. |

| Gagal | Bapak Budi, karyawan dengan penghasilan pas-pasan, riwayat kredit buruk dengan tunggakan, dan dokumen tidak lengkap. | Ditolak | Penghasilan yang tidak mencukupi dan riwayat kredit yang buruk menjadi penyebab penolakan. |

Profil Debitur Ideal untuk Pinjaman Non KUR BRI

Debitur ideal umumnya memiliki karakteristik sebagai berikut:

- Penghasilan Stabil dan Terbukti: Memiliki penghasilan tetap atau usaha yang menghasilkan keuntungan secara konsisten, dibuktikan dengan slip gaji, laporan keuangan usaha, atau bukti transaksi.

- Riwayat Kredit Baik: Memiliki catatan pembayaran kredit yang baik dan konsisten selama beberapa tahun terakhir. Hal ini menunjukkan kemampuan dan komitmen dalam mengelola keuangan.

- Rasio Utang terhadap Penghasilan (Debt to Income Ratio) Sehat: Rasio utang terhadap penghasilan rendah, menunjukkan kemampuan untuk membayar cicilan pinjaman tanpa kesulitan keuangan.

- Dokumen Lengkap dan Akurat: Menyiapkan semua dokumen persyaratan dengan lengkap dan akurat, sesuai dengan ketentuan yang ditetapkan oleh BRI.

- Tujuan Pinjaman Jelas dan Terukur: Memiliki rencana penggunaan dana pinjaman yang jelas dan terukur, sehingga bank yakin dana tersebut akan digunakan secara produktif.

- Memiliki Aset Jaminan (jika diperlukan): Memiliki aset berharga yang dapat dijadikan jaminan, untuk mengurangi risiko kredit bagi pihak bank.