Definisi Wajib Pajak Badan di Tahun 2025

Wajib Pajak Badan Adalah 2025 – Peraturan perpajakan senantiasa mengalami perkembangan untuk menyesuaikan dengan dinamika ekonomi dan bisnis. Memahami definisi Wajib Pajak Badan (WP Badan) di tahun 2025 menjadi krusial bagi setiap badan usaha agar kepatuhan perpajakan terjaga. Penjelasan berikut akan menguraikan definisi WP Badan, perbedaannya dengan WP Orang Pribadi, serta contoh dan kriteria yang relevan.

Definisi Wajib Pajak Badan Menurut Peraturan Perpajakan Terbaru Tahun 2025

Berdasarkan peraturan perpajakan terbaru tahun 2025 (anda perlu mencantumkan nomor dan nama peraturan yang tepat di sini, misalnya: Undang-Undang Nomor … Tahun 2025 tentang Pajak Penghasilan), Wajib Pajak Badan didefinisikan sebagai setiap badan usaha, baik berbentuk badan hukum maupun bukan badan hukum, yang memiliki penghasilan bruto melebihi batas tertentu yang telah ditetapkan. Batasan penghasilan bruto ini dapat berubah setiap tahunnya, sehingga penting untuk selalu merujuk pada peraturan perpajakan yang berlaku. Definisi ini mencakup berbagai bentuk badan usaha, tidak hanya yang terdaftar secara resmi sebagai badan hukum.

Perbedaan Wajib Pajak Badan dengan Wajib Pajak Orang Pribadi

Perbedaan mendasar antara WP Badan dan WP Orang Pribadi terletak pada subjek pajaknya. WP Badan adalah entitas hukum terpisah dari pemiliknya, sehingga perpajakannya dihitung berdasarkan penghasilan badan usaha tersebut. Sementara WP Orang Pribadi adalah individu yang dikenakan pajak atas penghasilan pribadinya, termasuk penghasilan dari usaha yang dimilikinya secara perseorangan. Perbedaan ini juga berpengaruh pada jenis pajak yang dikenakan, tarif pajak, dan sistem pelaporan pajaknya.

Contoh Jenis Badan Usaha yang Termasuk Wajib Pajak Badan

Berbagai jenis badan usaha dapat dikategorikan sebagai WP Badan. Berikut beberapa contohnya:

- Perseroan Terbatas (PT)

- Perseroan Komanditer (CV)

- Firma (Fa)

- Koperasi

- Yayasan

- Persekutuan Perdata

- Bentuk badan usaha lain yang diatur dalam peraturan perundang-undangan.

Meskipun bentuk hukumnya beragam, semua badan usaha di atas dapat dikategorikan sebagai WP Badan jika memenuhi kriteria penghasilan bruto yang telah ditetapkan.

Kriteria yang Menentukan Suatu Badan Usaha Menjadi Wajib Pajak Badan

Kriteria utama yang menentukan suatu badan usaha menjadi WP Badan adalah penghasilan bruto tahunan. Jika penghasilan bruto melebihi batas minimum yang ditentukan oleh pemerintah, maka badan usaha tersebut wajib terdaftar sebagai WP Badan dan melaporkan pajaknya sesuai ketentuan. Selain itu, bentuk badan usaha juga menjadi pertimbangan, meskipun bukan satu-satunya faktor penentu. Peraturan perpajakan yang berlaku akan memberikan rincian lebih lanjut mengenai kriteria tersebut.

Perbandingan Karakteristik Wajib Pajak Badan dan Wajib Pajak Orang Pribadi

| Nama Kriteria | Wajib Pajak Badan | Wajib Pajak Orang Pribadi | Perbedaan |

|---|---|---|---|

| Subjek Pajak | Entitas hukum terpisah | Individu | Entitas vs. Individu |

| Penghasilan yang Dikenakan Pajak | Penghasilan bruto badan usaha | Penghasilan bruto pribadi | Sumber dan jenis penghasilan |

| Sistem Perpajakan | Pajak Penghasilan Badan (PPh Badan) | Pajak Penghasilan Orang Pribadi (PPh OP) | Jenis dan tarif pajak |

| Kewajiban Pelaporan | Laporan keuangan dan SPT Tahunan PPh Badan | SPT Tahunan PPh OP | Jenis dan frekuensi pelaporan |

Kewajiban Pajak Wajib Pajak Badan 2025

Wajib pajak badan di Indonesia memiliki sejumlah kewajiban perpajakan yang perlu dipenuhi setiap tahunnya. Pemahaman yang baik mengenai kewajiban ini sangat penting untuk menghindari sanksi dan memastikan kepatuhan terhadap peraturan perpajakan yang berlaku. Tahun 2025, beberapa peraturan mungkin mengalami penyesuaian, sehingga penting untuk selalu mengacu pada peraturan terbaru yang dikeluarkan oleh Direktorat Jenderal Pajak (DJP).

Jenis-jenis Pajak yang Harus Dibayar Wajib Pajak Badan

Wajib pajak badan di Indonesia umumnya diwajibkan membayar beberapa jenis pajak. Jenis dan besaran pajak yang harus dibayarkan dapat bervariasi tergantung pada jenis usaha, skala bisnis, dan peraturan perpajakan yang berlaku.

- Pajak Penghasilan Badan (PPh Badan): Pajak atas penghasilan neto yang diperoleh perusahaan.

- Pajak Pertambahan Nilai (PPN): Pajak atas barang dan jasa yang diperjualbelikan.

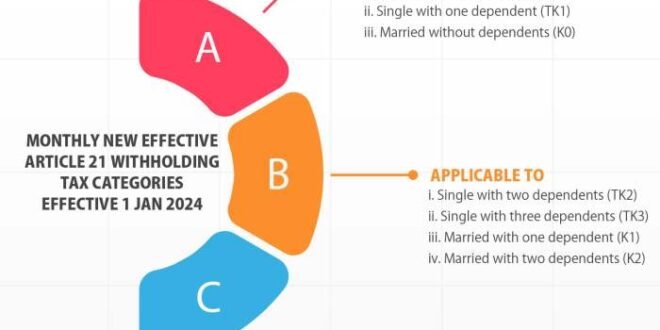

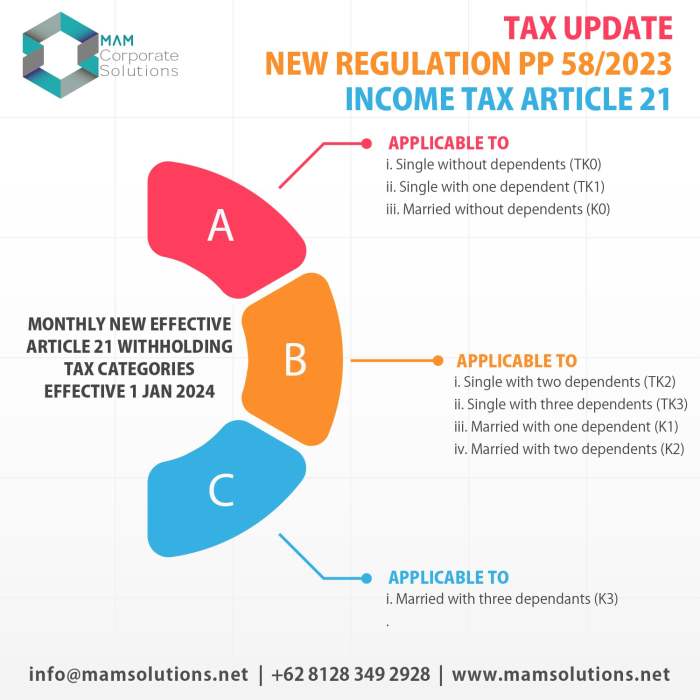

- Pajak Penghasilan Pasal 21 (PPh Pasal 21): Pajak atas penghasilan karyawan.

- Pajak Penghasilan Pasal 22 (PPh Pasal 22): Pajak atas impor barang dan jasa tertentu.

- Pajak Penghasilan Pasal 23 (PPh Pasal 23): Pajak atas penghasilan yang dibayarkan kepada bukan karyawan, seperti bunga, royalti, dan jasa.

- Pajak Penghasilan Pasal 25 (PPh Pasal 25): Pajak yang dibayar secara berkala (bulanan) sebagai angsuran PPh Badan.

Cara Menghitung Pajak Penghasilan Badan (PPh Badan)

Perhitungan PPh Badan didasarkan pada penghasilan neto setelah dikurangi biaya-biaya yang diizinkan. Rumus dasar perhitungannya adalah:

PPh Badan = Penghasilan Kena Pajak (PKP) x Tarif PPh Badan

Penghasilan Kena Pajak (PKP) merupakan penghasilan bruto dikurangi biaya-biaya yang diizinkan secara fiskal. Tarif PPh Badan sendiri bervariasi, dan diatur dalam peraturan perundang-undangan yang berlaku. Konsultasi dengan konsultan pajak sangat disarankan untuk memastikan perhitungan yang akurat.

Contoh Perhitungan Pajak Penghasilan Badan (PPh Badan)

Misalnya, sebuah perusahaan PT Maju Jaya memiliki penghasilan bruto Rp 1.000.000.000 dan biaya yang diizinkan sebesar Rp 600.000.000. Dengan asumsi tarif PPh Badan 22%, perhitungannya sebagai berikut:

- Penghasilan Kena Pajak (PKP) = Rp 1.000.000.000 – Rp 600.000.000 = Rp 400.000.000

- PPh Badan = Rp 400.000.000 x 22% = Rp 88.000.000

Jadi, PPh Badan yang harus dibayar PT Maju Jaya adalah Rp 88.000.000.

Sanksi Tidak Memenuhi Kewajiban Pajak

Tidak memenuhi kewajiban perpajakan akan berakibat pada sanksi berupa denda, bunga, bahkan pidana. Besaran sanksi bervariasi tergantung pada jenis pelanggaran dan tingkat kesengajaan.

Kewajiban Utama Wajib Pajak Badan

- Membayar pajak tepat waktu.

- Melakukan pembukuan yang akurat dan tertib.

- Mengajukan Surat Pemberitahuan (SPT) Tahunan.

- Memenuhi kewajiban pelaporan lainnya sesuai peraturan yang berlaku.

- Mengikuti perkembangan peraturan perpajakan terbaru.

Perubahan Perpajakan Wajib Pajak Badan 2025

Tahun 2025 menandai perubahan signifikan dalam lanskap perpajakan bagi wajib pajak badan di Indonesia. Perubahan ini, yang didorong oleh berbagai faktor seperti perkembangan ekonomi dan kebutuhan fiskal negara, berdampak luas pada strategi perencanaan pajak perusahaan. Memahami implikasi dari perubahan ini sangat krusial bagi kelangsungan dan profitabilitas bisnis.

Perubahan Signifikan dalam Peraturan Perpajakan Wajib Pajak Badan 2025

Beberapa perubahan signifikan yang diperkirakan terjadi pada peraturan perpajakan wajib pajak badan di tahun 2025 meliputi penyesuaian tarif pajak, perluasan basis pajak, dan kemungkinan penerapan aturan yang lebih ketat terkait pengurangan pajak. Sebagai contoh, pemerintah mungkin akan mempertimbangkan pengurangan insentif pajak tertentu untuk mendorong efisiensi dan pemerataan pendapatan. Selain itu, aturan terkait pengakuan pendapatan dan biaya juga berpotensi mengalami revisi untuk meningkatkan transparansi dan mencegah praktik penghindaran pajak.

Dampak Perubahan Terhadap Wajib Pajak Badan

Dampak perubahan ini beragam, tergantung pada sektor industri, skala bisnis, dan strategi perencanaan pajak yang diterapkan. Beberapa perusahaan mungkin mengalami peningkatan beban pajak, sementara yang lain mungkin menemukan peluang untuk mengoptimalkan perencanaan pajak mereka. Perusahaan dengan struktur bisnis yang kompleks dan aktivitas internasional akan menghadapi tantangan yang lebih besar dalam menyesuaikan diri dengan peraturan baru. Hal ini membutuhkan pemahaman yang mendalam terhadap perubahan regulasi dan konsultasi dengan ahli pajak.

Pengaruh Perubahan Terhadap Strategi Perencanaan Pajak

Perubahan peraturan perpajakan menuntut penyesuaian strategi perencanaan pajak. Perusahaan perlu melakukan review menyeluruh terhadap strategi yang ada dan mengadaptasinya agar tetap sesuai dengan regulasi terbaru. Hal ini meliputi evaluasi kembali atas metode penghitungan pajak, pemanfaatan insentif pajak, dan pengkajian kembali struktur bisnis untuk meminimalkan beban pajak secara legal dan etis. Konsultasi dengan konsultan pajak profesional sangat disarankan untuk memastikan kepatuhan dan optimalisasi perencanaan pajak.

Perbandingan Peraturan Perpajakan Wajib Pajak Badan 2025 dengan Tahun Sebelumnya

Dibandingkan dengan tahun-tahun sebelumnya, peraturan perpajakan 2025 cenderung lebih kompleks dan menekankan pada transparansi dan akuntabilitas. Beberapa insentif pajak yang sebelumnya tersedia mungkin dihapus atau dimodifikasi, sementara aturan terkait pelaporan dan pengawasan pajak diperketat. Perbedaan yang signifikan dapat terlihat pada tarif pajak, batasan pengurangan pajak, dan persyaratan pelaporan. Perusahaan perlu membandingkan peraturan baru dengan peraturan sebelumnya untuk mengidentifikasi perubahan kunci dan dampaknya terhadap kewajiban pajak mereka.

Ilustrasi Dampak Perubahan Peraturan Perpajakan Terhadap Arus Kas Wajib Pajak Badan

Sebagai ilustrasi, bayangkan sebuah perusahaan manufaktur dengan laba sebelum pajak sebesar Rp 1 miliar pada tahun 2024, dan dikenakan tarif pajak 25%, sehingga pajak yang terutang adalah Rp 250 juta. Jika pada tahun 2025, tarif pajak dinaikkan menjadi 30% dan beberapa insentif pajak dihapus, maka pajak yang terutang akan meningkat menjadi misalnya Rp 350 juta. Hal ini akan mengakibatkan penurunan arus kas sebesar Rp 100 juta (Rp 350 juta – Rp 250 juta), yang pada akhirnya mengurangi profitabilitas perusahaan. Namun, dengan strategi perencanaan pajak yang tepat, perusahaan dapat berupaya meminimalkan dampak negatif ini, misalnya dengan memanfaatkan pengurangan pajak yang masih tersedia atau melakukan optimasi biaya.

Pengaruh Perubahan Perpajakan terhadap Bisnis: Wajib Pajak Badan Adalah 2025

Perubahan regulasi perpajakan selalu membawa dampak signifikan bagi pelaku bisnis, khususnya Wajib Pajak Badan. Tahun 2025 diperkirakan akan menghadirkan sejumlah perubahan yang perlu dipahami dan diantisipasi agar tetap beroperasi secara efisien dan taat pajak. Memahami implikasi dari perubahan ini dan merancang strategi yang tepat akan menjadi kunci keberhasilan bisnis di masa mendatang.

Strategi Perencanaan Pajak Efektif untuk Wajib Pajak Badan di Tahun 2025, Wajib Pajak Badan Adalah 2025

Perencanaan pajak yang efektif merupakan langkah proaktif untuk meminimalisir beban pajak sekaligus memastikan kepatuhan terhadap peraturan yang berlaku. Hal ini melibatkan pemahaman mendalam tentang peraturan perpajakan terbaru, pemanfaatan insentif pajak yang tersedia, dan optimalisasi struktur bisnis.

- Analisis menyeluruh terhadap arus kas dan pengeluaran bisnis untuk mengidentifikasi potensi penghematan pajak.

- Pemantauan regulasi perpajakan secara berkala dan adaptasi strategi sesuai perubahan yang terjadi.

- Konsultasi dengan konsultan pajak profesional untuk mendapatkan saran yang tepat dan terukur.

- Implementasi sistem pencatatan keuangan yang terintegrasi dan akurat untuk memudahkan proses pelaporan pajak.

Tantangan Wajib Pajak Badan dalam Menghadapi Perubahan Perpajakan

Perubahan regulasi perpajakan seringkali menghadirkan tantangan bagi wajib pajak badan. Tantangan ini bisa berupa kompleksitas aturan baru, penyesuaian sistem internal, dan kebutuhan akan keahlian khusus dalam pengelolaan pajak.

- Kompleksitas aturan perpajakan yang terus berkembang membutuhkan pemahaman yang mendalam dan sumber daya yang memadai.

- Adanya potensi perbedaan interpretasi aturan yang dapat memicu sengketa dengan otoritas pajak.

- Kebutuhan akan investasi dalam sistem teknologi informasi untuk mendukung pengelolaan pajak yang efisien.

- Keterbatasan sumber daya manusia yang terampil dalam bidang perpajakan.

Solusi Praktis untuk Mengatasi Tantangan Perpajakan

Menghadapi tantangan tersebut, beberapa solusi praktis dapat diimplementasikan. Solusi ini berfokus pada peningkatan kapasitas internal, pemanfaatan teknologi, dan kerja sama dengan pihak eksternal yang kompeten.

- Pelatihan dan pengembangan sumber daya manusia di bidang perpajakan untuk meningkatkan kompetensi internal.

- Implementasi sistem Enterprise Resource Planning (ERP) yang terintegrasi untuk otomatisasi proses perpajakan.

- Kerja sama dengan konsultan pajak profesional untuk mendapatkan dukungan teknis dan strategi perencanaan pajak yang optimal.

- Pemanfaatan teknologi analitik data untuk pengambilan keputusan yang berbasis data dalam pengelolaan pajak.

Langkah-langkah Kepatuhan Perpajakan bagi Wajib Pajak Badan

Kepatuhan perpajakan merupakan kewajiban utama setiap wajib pajak. Hal ini tidak hanya untuk menghindari sanksi, tetapi juga untuk berkontribusi pada pembangunan nasional. Berikut beberapa langkah yang dapat dilakukan.

- Menyusun dan memelihara catatan keuangan yang akurat dan lengkap sesuai dengan standar akuntansi yang berlaku.

- Melakukan perhitungan pajak secara tepat dan akurat berdasarkan peraturan perpajakan yang berlaku.

- Melakukan pelaporan pajak tepat waktu melalui sistem elektronik yang disediakan oleh otoritas pajak.

- Membayar pajak tepat waktu sesuai dengan jumlah yang terutang.

- Menyimpan bukti-bukti pembayaran pajak sebagai arsip.

Pertanyaan Umum Wajib Pajak Badan Terkait Perubahan Perpajakan 2025 dan Jawabannya

Berikut beberapa pertanyaan umum yang mungkin diajukan wajib pajak badan terkait perubahan perpajakan tahun 2025 dan jawabannya dalam format poin.

| Pertanyaan | Jawaban |

|---|---|

| Apa saja perubahan signifikan dalam peraturan perpajakan tahun 2025? | (Jawaban akan bergantung pada peraturan yang sebenarnya berlaku di tahun 2025. Sebagai contoh: Perubahan tarif pajak, penambahan jenis pajak baru, atau perubahan prosedur pelaporan pajak). Sebaiknya selalu merujuk pada peraturan resmi dari otoritas pajak. |

| Bagaimana cara memanfaatkan insentif pajak yang tersedia? | (Jawaban akan bergantung pada jenis insentif yang tersedia. Contoh: Memanfaatkan tax holiday, pengurangan pajak, atau pembebasan pajak tertentu). Konsultasi dengan konsultan pajak direkomendasikan untuk mendapatkan informasi yang lebih detail dan akurat. |

| Apa sanksi yang akan dikenakan jika terjadi pelanggaran perpajakan? | (Jawaban akan bergantung pada jenis pelanggaran yang dilakukan. Contoh: Denda, bunga, bahkan sanksi pidana). Rincian sanksi dapat ditemukan dalam peraturan perpajakan yang berlaku. |

Format Pelaporan Pajak Wajib Pajak Badan 2025

Pelaporan pajak merupakan kewajiban utama bagi setiap Wajib Pajak Badan (WP Badan) di Indonesia. Ketepatan dan keakuratan pelaporan sangat penting untuk menghindari sanksi dan memastikan berjalannya roda perekonomian negara. Berikut penjelasan mengenai format pelaporan pajak untuk WP Badan di tahun 2025, yang tentunya mengacu pada peraturan perpajakan yang berlaku dan dapat berubah sewaktu-waktu. Informasi di bawah ini bersifat umum dan sebaiknya dikonfirmasi dengan peraturan terbaru dari Direktorat Jenderal Pajak (DJP).

Persyaratan Dokumen Pelaporan Pajak

Pelaporan pajak WP Badan di tahun 2025 membutuhkan beberapa dokumen pendukung untuk memvalidasi data yang dilaporkan. Dokumen-dokumen ini memastikan transparansi dan akuntabilitas dalam pelaporan keuangan perusahaan. Ketidaklengkapan dokumen dapat mengakibatkan penundaan proses pelaporan atau bahkan penolakan laporan.

- Laporan Keuangan Audited: Laporan keuangan yang telah diaudit oleh akuntan publik terdaftar.

- Bukti Potong Pajak: Bukti pemotongan pajak yang telah dibayarkan, seperti bukti potong PPh Pasal 21, Pasal 22, dan Pasal 23.

- Surat Keterangan Domisili Perusahaan: Dokumen yang menunjukkan alamat resmi perusahaan.

- Surat Keputusan Menteri Hukum dan HAM (jika ada): Dokumen yang menunjukkan legalitas perusahaan.

- Dokumen pendukung lainnya yang relevan:

Cara Pengisian Formulir Pelaporan Pajak

Pengisian formulir pelaporan pajak WP Badan memerlukan ketelitian dan pemahaman yang baik terhadap peraturan perpajakan. Kesalahan dalam pengisian dapat berakibat pada kesalahan perhitungan pajak yang terutang. Berikut contoh kasus sederhana:

Misalnya, PT Maju Jaya memiliki penghasilan bruto Rp 1.000.000.000, biaya Rp 600.000.000, dan penghasilan neto Rp 400.000.000. Dengan tarif PPh Badan 22%, maka pajak terutang adalah Rp 88.000.000 (Rp 400.000.000 x 22%). Data ini kemudian diinput ke dalam formulir pelaporan pajak.

Sanksi Pelaporan Pajak Tidak Sesuai Format

Pelaporan pajak yang tidak sesuai dengan format yang ditentukan akan dikenakan sanksi sesuai dengan peraturan perpajakan yang berlaku. Sanksi tersebut dapat berupa denda, bunga, bahkan pidana jika ditemukan unsur kesengajaan dalam pelanggaran tersebut. Besaran sanksi bervariasi tergantung pada jenis dan tingkat pelanggaran.

Contoh Formulir Pelaporan Pajak Sederhana

Berikut contoh formulir pelaporan pajak sederhana dengan kolom-kolom penting yang perlu diisi. Ingat, ini hanyalah contoh sederhana dan mungkin berbeda dengan formulir resmi yang dikeluarkan oleh DJP.

| Nama Kolom | Deskripsi Kolom | Tipe Data | Contoh Isi |

|---|---|---|---|

| Nama WP Badan | Nama lengkap Wajib Pajak Badan | Teks | PT Maju Jaya |

| NPWP | Nomor Pokok Wajib Pajak | Numerik | 123456789123456 |

| Penghasilan Bruto | Total penghasilan sebelum dikurangi biaya | Numerik | 1000000000 |

| Biaya | Total biaya yang dapat dikurangkan | Numerik | 600000000 |

| Penghasilan Neto | Penghasilan setelah dikurangi biaya | Numerik | 400000000 |

| Pajak Terutang | Jumlah pajak yang harus dibayar | Numerik | 88000000 |

Wajib Pajak Badan 2025

Peraturan perpajakan terus berkembang, dan memahami kewajiban sebagai Wajib Pajak Badan (WP Badan) sangat penting untuk kelancaran operasional bisnis Anda. Artikel ini memberikan pemahaman dasar mengenai beberapa pertanyaan umum seputar WP Badan di tahun 2025. Informasi ini bersifat umum dan sebaiknya dikonsultasikan dengan konsultan pajak untuk memastikan kepatuhan penuh terhadap peraturan yang berlaku.

Definisi Wajib Pajak Badan

Wajib Pajak Badan adalah entitas hukum yang memiliki badan usaha, seperti Perseroan Terbatas (PT), Firma (Fa), dan Koperasi, yang berkewajiban membayar pajak atas penghasilan atau keuntungan yang diperolehnya. Entitas ini dianggap sebagai subjek pajak yang terpisah dari pemilik atau pemegang sahamnya.

Jenis Pajak yang Harus Dibayar Wajib Pajak Badan

Wajib Pajak Badan di Indonesia umumnya diwajibkan membayar beberapa jenis pajak, antara lain:

- Pajak Penghasilan Badan (PPh Badan): Pajak atas penghasilan bersih yang diperoleh badan usaha.

- Pajak Pertambahan Nilai (PPN): Pajak atas penjualan barang atau jasa yang dikenakan kepada konsumen akhir.

- Pajak Penjualan atas Barang Mewah (PPnBM): Pajak yang dikenakan atas penjualan barang mewah tertentu.

- Pajak Bumi dan Bangunan (PBB): Pajak atas kepemilikan tanah dan bangunan yang dimiliki badan usaha.

Keharusan membayar jenis pajak tertentu dapat bervariasi tergantung pada jenis usaha, skala bisnis, dan peraturan perpajakan yang berlaku.

Cara Menghitung Pajak Penghasilan Badan (PPh Badan)

Perhitungan PPh Badan melibatkan beberapa langkah, dimulai dari penghitungan penghasilan bruto, pengurangan biaya yang diizinkan, dan penghitungan penghasilan kena pajak. Tarif pajak yang dikenakan juga bervariasi tergantung pada besarnya penghasilan kena pajak. Rumus umum perhitungannya adalah:

Penghasilan Kena Pajak x Tarif Pajak = PPh Badan yang Harus Dibayar

Perlu diperhatikan bahwa terdapat berbagai ketentuan dan pengecualian dalam perhitungan PPh Badan, sehingga konsultasi dengan ahli perpajakan sangat dianjurkan untuk memastikan perhitungan yang akurat.

Sanksi Keterlambatan Pembayaran Pajak

Keterlambatan pembayaran pajak akan dikenakan sanksi berupa denda. Besaran denda bervariasi tergantung pada lama keterlambatan dan jumlah pajak yang terutang. Selain denda, terdapat juga potensi sanksi administratif lainnya, seperti penagihan paksa dan bahkan hukuman pidana dalam kasus tertentu. Oleh karena itu, penting untuk selalu membayar pajak tepat waktu.

Cara Mendapatkan Nomor Pokok Wajib Pajak (NPWP) untuk Badan Usaha

NPWP merupakan syarat utama bagi badan usaha untuk menjalankan kegiatan usahanya dan melakukan kewajiban perpajakan. Untuk mendapatkan NPWP badan usaha, Anda perlu menyiapkan dokumen-dokumen persyaratan yang dibutuhkan dan mendaftar melalui kantor pelayanan pajak atau secara online melalui website Direktorat Jenderal Pajak (DJP).

Dokumen yang umumnya dibutuhkan antara lain akta pendirian perusahaan, KTP direktur/pengurus, dan dokumen lain yang relevan. Proses pengajuan NPWP umumnya relatif mudah, namun disarankan untuk mempersiapkan dokumen dengan lengkap dan akurat agar prosesnya berjalan lancar.