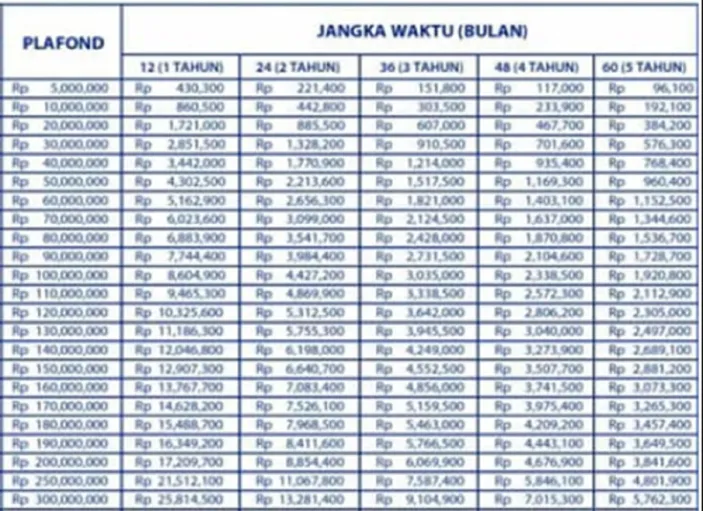

Tabel Pinjaman KUR BRI 2025

Tabel Pinjaman Dana KUR BRI 2025 – Program Kredit Usaha Rakyat (KUR) BRI 2025 menawarkan berbagai solusi pembiayaan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Tabel berikut memberikan gambaran umum mengenai program ini, namun perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu. Untuk informasi terkini, disarankan untuk menghubungi pihak BRI secara langsung.

Informasi Umum KUR BRI 2025

| Jenis Pinjaman | Plafon Pinjaman | Suku Bunga | Jangka Waktu |

|---|---|---|---|

| KUR Mikro | Maksimal Rp50 Juta (perkiraan) | Variabel, tergantung kebijakan BRI (perkiraan 6%-9%) | Maksimal 3 tahun |

| KUR Kecil | Rp50 Juta – Rp500 Juta (perkiraan) | Variabel, tergantung kebijakan BRI (perkiraan 6%-9%) | Maksimal 5 tahun |

| KUR Menengah | Rp500 Juta – Rp10 Miliar (perkiraan) | Variabel, tergantung kebijakan BRI (perkiraan 6%-9%) | Maksimal 10 tahun |

Kriteria Kelayakan Peminjam KUR BRI 2025

Kriteria kelayakan peminjam KUR BRI 2025 meliputi beberapa aspek penting, antara lain kepemilikan usaha yang legal, memiliki usaha yang layak dan produktif, memiliki agunan yang memadai (jika diperlukan), dan memiliki rekam jejak keuangan yang baik. Persyaratan yang lebih detail akan diberikan oleh pihak BRI saat proses pengajuan.

Perbedaan Jenis Pinjaman KUR BRI 2025

Perbedaan utama terletak pada plafon pinjaman dan jangka waktu. KUR Mikro ditujukan untuk usaha mikro dengan plafon lebih rendah dan jangka waktu lebih singkat. KUR Kecil dan Menengah memiliki plafon dan jangka waktu yang lebih panjang, sesuai dengan skala usaha yang lebih besar.

Keuntungan dan Kerugian Mengajukan Pinjaman KUR BRI 2025

Keuntungan utama adalah suku bunga yang relatif rendah dibandingkan dengan pinjaman konvensional lainnya. Selain itu, proses pengajuan yang relatif mudah dan cepat juga menjadi daya tarik. Namun, perlu diingat bahwa pengajuan KUR BRI tetap memerlukan persyaratan yang harus dipenuhi. Salah satu kerugian potensial adalah resiko kegagalan usaha yang dapat berdampak pada kesulitan dalam membayar cicilan.

Mencari informasi mengenai Tabel Pinjaman Dana KUR BRI 2025? Tentu saja, perencanaan keuangan yang matang sangat penting. Sebagai perbandingan, Anda juga bisa melihat Tabel KUR BTN 2025 untuk mengetahui penawaran kredit dari bank lain. Dengan membandingkan kedua tabel tersebut, Anda bisa mendapatkan gambaran yang lebih komprehensif sebelum memutuskan untuk mengajukan pinjaman KUR BRI 2025 yang sesuai dengan kebutuhan usaha Anda.

Semoga informasi ini membantu perencanaan Anda!

Contoh Simulasi Perhitungan Cicilan Pinjaman KUR BRI 2025

Simulasi berikut ini merupakan perkiraan dan hanya untuk ilustrasi. Suku bunga dan biaya administrasi yang sebenarnya dapat berbeda tergantung kebijakan BRI dan profil peminjam.

Tabel Pinjaman Dana KUR BRI 2025 memang informatif, memberikan gambaran jelas besaran pinjaman dan angsurannya. Namun, untuk perbandingan, Anda juga bisa melihat penawaran dari bank lain. Sebagai contoh, informasi mengenai Pinjaman BNI KUR 2025 bisa menjadi referensi yang baik sebelum memutuskan. Dengan membandingkan kedua tabel tersebut, Anda dapat memilih skema pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Kembali ke Tabel Pinjaman Dana KUR BRI 2025, perlu diingat bahwa suku bunga dan ketentuan lainnya bisa berubah, jadi selalu cek informasi terbaru sebelum mengajukan pinjaman.

- Contoh 1: Pinjaman Rp 10.000.000, Jangka Waktu 1 tahun (12 bulan), Suku Bunga 7% per tahun. Angsuran per bulan (perkiraan): Rp 880.000

- Contoh 2: Pinjaman Rp 50.000.000, Jangka Waktu 3 tahun (36 bulan), Suku Bunga 8% per tahun. Angsuran per bulan (perkiraan): Rp 1.600.000

- Contoh 3: Pinjaman Rp 100.000.000, Jangka Waktu 5 tahun (60 bulan), Suku Bunga 9% per tahun. Angsuran per bulan (perkiraan): Rp 2.100.000

Catatan: Angsuran bulanan di atas merupakan perkiraan dan belum termasuk biaya administrasi dan asuransi. Angka sebenarnya dapat berbeda.

Persyaratan dan Prosedur Pengajuan Pinjaman

Mengajukan pinjaman KUR BRI 2025 membutuhkan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Ketepatan dalam memenuhi persyaratan akan mempercepat proses pengajuan dan meningkatkan peluang persetujuan pinjaman. Berikut ini penjelasan lengkapnya.

Persyaratan Dokumen Pengajuan Pinjaman KUR BRI 2025

Sebelum mengajukan pinjaman, pastikan Anda telah mempersiapkan seluruh dokumen yang dibutuhkan. Kelengkapan dokumen akan mempermudah proses verifikasi dan mempercepat pencairan dana. Berikut daftar dokumen yang umumnya diperlukan:

- Fotocopy KTP

- Fotocopy Kartu Keluarga

- Surat Keterangan Usaha (SKU)

- Surat Izin Usaha Perdagangan (SIUP) jika dibutuhkan

- NPWP

- Dokumen pendukung lainnya yang relevan dengan jenis usaha yang dijalankan (misalnya, sertifikat tanah, bukti kepemilikan aset, dll.)

Prosedur Pengajuan Pinjaman KUR BRI 2025

Proses pengajuan pinjaman KUR BRI 2025 terbilang cukup mudah. Berikut langkah-langkahnya:

Langkah 1: Konsultasi dan Pendaftaran. Konsultasikan terlebih dahulu dengan petugas BRI terdekat mengenai jenis KUR yang sesuai dengan kebutuhan dan kemampuan Anda. Setelah itu, daftarkan diri Anda sebagai calon debitur KUR BRI.

Langkah 2: Pengisian Formulir Permohonan. Isi formulir permohonan pinjaman dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan benar dan sesuai dengan data yang ada.

Langkah 3: Penyerahan Dokumen. Serahkan seluruh dokumen persyaratan yang telah disiapkan kepada petugas BRI. Pastikan dokumen dalam keadaan lengkap dan terorganisir dengan baik.

Langkah 4: Verifikasi dan Survei. Pihak BRI akan melakukan verifikasi data dan survei lapangan untuk menilai kelayakan usaha Anda. Kerjasama yang baik selama proses ini sangat penting.

Langkah 5: Penilaian dan Persetujuan. Berdasarkan hasil verifikasi dan survei, pihak BRI akan menilai kelayakan permohonan pinjaman Anda. Jika disetujui, Anda akan menerima pemberitahuan resmi.

Langkah 6: Penandatanganan Perjanjian Kredit. Setelah disetujui, Anda perlu menandatangani perjanjian kredit yang telah disiapkan oleh pihak BRI. Bacalah perjanjian dengan teliti sebelum menandatanganinya.

Langkah 7: Pencairan Dana. Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening Anda.

Peran dan Fungsi Petugas BRI dalam Proses Pengajuan Pinjaman

Petugas BRI berperan penting dalam memfasilitasi dan memandu proses pengajuan pinjaman. Mereka memberikan informasi, membantu dalam pengisian formulir, melakukan verifikasi dokumen, serta melakukan survei lapangan. Petugas BRI juga akan menjelaskan detail perjanjian kredit dan menjawab pertanyaan yang Anda ajukan. Kolaborasi yang baik dengan petugas BRI sangat krusial untuk kelancaran proses.

Panduan Mempersiapkan Dokumen untuk Pengajuan Pinjaman

Persiapan dokumen yang lengkap dan akurat sangat penting untuk meningkatkan peluang persetujuan pinjaman. Pastikan semua dokumen difotokopi dengan jelas dan mudah dibaca. Urutkan dokumen secara sistematis agar memudahkan petugas BRI dalam proses verifikasi. Jika ada dokumen yang kurang jelas atau sulit dibaca, segera perbaiki sebelum diserahkan. Ketelitian dalam mempersiapkan dokumen akan menghemat waktu dan meminimalisir potensi penolakan.

Potensi Kendala dan Pemecahan Masalah

Selama proses pengajuan, beberapa kendala mungkin terjadi. Misalnya, dokumen yang kurang lengkap, data yang tidak akurat, atau hasil survei yang kurang memuaskan. Jika Anda menghadapi kendala, segera komunikasikan dengan petugas BRI untuk mencari solusi. Kejelasan komunikasi dan proaktif dalam menyelesaikan masalah akan membantu mempercepat proses pengajuan pinjaman.

Suku Bunga dan Biaya Administrasi: Tabel Pinjaman Dana KUR BRI 2025

Memilih pinjaman KUR BRI 2025 memerlukan pemahaman yang baik tentang suku bunga dan biaya administrasi yang terkait. Informasi ini krusial untuk menghitung total biaya pinjaman dan merencanakan anggaran pembayaran bulanan secara efektif. Berikut uraian detail mengenai aspek-aspek penting tersebut.

Tabel Pinjaman Dana KUR BRI 2025 menyediakan informasi lengkap mengenai skema pinjaman, termasuk besaran plafon dan jangka waktu. Untuk merencanakan pengajuan, memahami besaran bunga sangat penting, terutama jika Anda berencana mengajukan pinjaman sebesar 50 juta. Informasi detail mengenai Bunga KUR BRI 2025 50 Juta akan membantu Anda dalam mempersiapkan anggaran dan perencanaan keuangan.

Dengan informasi bunga tersebut, Anda dapat menganalisis lebih lanjut data di Tabel Pinjaman Dana KUR BRI 2025 dan membuat keputusan yang tepat.

Perbandingan Suku Bunga KUR BRI 2025 dengan Lembaga Pembiayaan Lainnya

Suku bunga KUR BRI 2025 kompetitif, namun penting untuk membandingkannya dengan penawaran dari lembaga pembiayaan lainnya. Perbandingan ini membantu dalam pengambilan keputusan yang tepat. Karena suku bunga dapat berubah sewaktu-waktu, data berikut hanya sebagai gambaran umum dan perlu diverifikasi langsung dengan masing-masing lembaga.

Tabel Pinjaman Dana KUR BRI 2025 menyediakan informasi lengkap mengenai besaran pinjaman yang ditawarkan. Memahami tabel ini penting sebelum mengajukan pinjaman, terutama untuk menghitung total biaya yang harus dibayarkan. Untuk mengetahui bagaimana bunga KUR BRI 2025 dihitung secara detail, silakan kunjungi Cara Menghitung Bunga KUR BRI 2025 untuk panduan praktisnya. Dengan memahami perhitungan bunga, Anda dapat lebih bijak dalam merencanakan penggunaan dana KUR BRI 2025 sesuai dengan kemampuan finansial Anda dan kembali merujuk pada Tabel Pinjaman Dana KUR BRI 2025 untuk memastikan kesesuaian pilihan pinjaman dengan kebutuhan Anda.

| Lembaga Pembiayaan | Jenis Pinjaman | Suku Bunga (%) | Keterangan |

|---|---|---|---|

| BRI | KUR Mikro | 6-7% | Berlaku untuk pinjaman di bawah Rp 50 juta |

| BRI | KUR Kecil | 7-9% | Berlaku untuk pinjaman di atas Rp 50 juta sampai Rp 500 juta |

| Bank X | Pinjaman Usaha Mikro | 8-10% | Syarat dan ketentuan berlaku |

| Lembaga Keuangan Non Bank Y | Pinjaman Modal Kerja | 12-15% | Biaya administrasi dan persyaratan tambahan mungkin berlaku |

Rincian Biaya Administrasi dan Biaya Lainnya

Selain suku bunga, terdapat biaya administrasi dan biaya lainnya yang perlu dipertimbangkan. Memahami rincian biaya ini penting untuk menghitung total biaya pinjaman yang sebenarnya.

- Biaya Administrasi: Besaran biaya administrasi KUR BRI 2025 bervariasi tergantung pada plafon pinjaman dan jenis KUR. Informasi detailnya dapat diperoleh di kantor cabang BRI terdekat.

- Asuransi: Beberapa jenis KUR BRI mungkin mensyaratkan asuransi kredit. Biaya asuransi ini akan ditambahkan ke total biaya pinjaman.

- Biaya Provisi: Biaya provisi adalah biaya yang dibebankan di awal pinjaman. Besarannya bervariasi tergantung pada kebijakan BRI.

Faktor-faktor yang Mempengaruhi Suku Bunga KUR BRI 2025

Beberapa faktor dapat mempengaruhi suku bunga yang diterapkan pada pinjaman KUR BRI 2025. Memahami faktor-faktor ini dapat membantu peminjam dalam negosiasi dan perencanaan keuangan.

- Risiko Kredit: Semakin tinggi risiko kredit peminjam, semakin tinggi pula suku bunga yang dikenakan.

- Kebijakan Bank Indonesia: Kebijakan moneter Bank Indonesia, seperti suku bunga acuan, dapat mempengaruhi suku bunga KUR BRI.

- Plafon Pinjaman: Suku bunga mungkin berbeda untuk plafon pinjaman yang berbeda.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman juga dapat mempengaruhi suku bunga yang diterapkan.

Perbandingan Suku Bunga KUR BRI 2025 di Berbagai Wilayah di Indonesia

Suku bunga KUR BRI 2025 mungkin sedikit berbeda antar wilayah di Indonesia. Perbedaan ini umumnya tidak signifikan, tetapi perlu dikonfirmasi langsung ke cabang BRI di wilayah masing-masing.

Tabel Pinjaman Dana KUR BRI 2025 memberikan gambaran detail mengenai besaran pinjaman yang ditawarkan. Informasi ini sangat penting untuk perencanaan keuangan Anda. Sebelum mengajukan, ada baiknya Anda juga melihat simulasi angsuran agar lebih siap, karena itu silahkan cek informasi lengkapnya di KUR Angsuran BRI 2025 untuk memperkirakan besaran cicilan bulanan. Dengan begitu, Anda bisa lebih mudah memahami dan menganalisa Tabel Pinjaman Dana KUR BRI 2025 secara menyeluruh sebelum memutuskan untuk mengajukan pinjaman.

Sebagai contoh, di wilayah perkotaan dengan tingkat ekonomi yang lebih tinggi, suku bunga mungkin sedikit lebih rendah dibandingkan dengan wilayah pedesaan.

Perhitungan Total Biaya Pinjaman

Perhitungan total biaya pinjaman KUR BRI 2025 melibatkan beberapa komponen. Berikut contoh perhitungan sederhana (catatan: ini contoh ilustrasi dan tidak mencerminkan suku bunga dan biaya aktual):

Misalnya, pinjaman Rp 10.000.000 dengan suku bunga 7% per tahun dan jangka waktu 1 tahun. Total bunga yang harus dibayar adalah Rp 700.000 (Rp 10.000.000 x 7%). Jika biaya administrasi sebesar Rp 100.000, maka total biaya yang harus dibayar adalah Rp 1.100.000 (Rp 700.000 + Rp 100.000). Total yang harus dikembalikan adalah Rp 11.100.000 (Rp 10.000.000 + Rp 1.100.000).

Perlu diingat bahwa perhitungan ini merupakan contoh sederhana. Untuk perhitungan yang akurat, konsultasikan langsung dengan pihak BRI.

Manfaat dan Risiko Pinjaman KUR BRI 2025

KUR BRI 2025 menawarkan peluang besar bagi pelaku UMKM untuk mengembangkan usahanya. Namun, seperti halnya produk keuangan lainnya, pinjaman ini juga memiliki risiko yang perlu dipahami sebelum mengajukan permohonan. Memahami manfaat dan risiko secara menyeluruh akan membantu peminjam dalam mengambil keputusan yang tepat dan bijak.

Manfaat Pinjaman KUR BRI 2025 untuk Pengembangan Usaha

KUR BRI 2025 menawarkan berbagai manfaat bagi para pelaku UMKM. Akses terhadap modal yang relatif mudah dan terjangkau menjadi daya tarik utama. Dengan modal tambahan, UMKM dapat meningkatkan produktivitas, memperluas jangkauan pasar, atau bahkan memulai inovasi baru. Berikut beberapa manfaat spesifik yang dapat diperoleh:

- Peningkatan Produksi dan Penjualan: Modal dari KUR BRI dapat digunakan untuk membeli bahan baku, meningkatkan kapasitas produksi, atau menambah peralatan usaha, sehingga meningkatkan jumlah barang yang diproduksi dan dijual.

- Ekspansi Pasar: Pinjaman dapat digunakan untuk memperluas jaringan distribusi, melakukan promosi dan pemasaran yang lebih efektif, atau bahkan membuka cabang baru.

- Inovasi dan Modernisasi: KUR BRI dapat digunakan untuk mengadopsi teknologi baru, meningkatkan kualitas produk, atau mengembangkan produk baru yang lebih kompetitif.

- Suku Bunga Rendah: KUR BRI dikenal dengan suku bunga yang relatif rendah dibandingkan dengan pinjaman dari lembaga keuangan lainnya, sehingga mengurangi beban bunga yang harus dibayar.

- Persyaratan yang Mudah: Proses pengajuan KUR BRI umumnya lebih mudah dan sederhana dibandingkan dengan pinjaman konvensional lainnya.

Risiko Gagal Bayar Cicilan KUR BRI 2025

Kegagalan dalam membayar cicilan KUR BRI 2025 dapat berdampak serius bagi peminjam. Risiko tersebut antara lain:

- Denda dan Bunga Berjalan: Keterlambatan pembayaran akan dikenakan denda dan bunga berjalan yang dapat meningkatkan total biaya pinjaman secara signifikan.

- Penurunan Skor Kredit: Riwayat kredit yang buruk akibat gagal bayar dapat mempengaruhi akses peminjam terhadap pinjaman di masa mendatang.

- Penagihan oleh Pihak BRI: BRI akan melakukan penagihan yang intensif kepada peminjam yang menunggak, yang dapat menimbulkan tekanan psikologis dan finansial.

- Proses Hukum: Pada kasus tunggakan yang sangat parah, BRI dapat menempuh jalur hukum untuk menagih hutang, termasuk penyitaan aset.

- Kerusakan Reputasi Usaha: Kegagalan dalam membayar pinjaman dapat merusak reputasi usaha di mata pelanggan, pemasok, dan mitra bisnis lainnya.

Tips dan Strategi Pengelolaan Keuangan untuk Melunasi Pinjaman Tepat Waktu

Perencanaan keuangan yang matang sangat penting untuk memastikan keberhasilan dalam melunasi pinjaman KUR BRI 2025 tepat waktu. Berikut beberapa tips yang dapat diterapkan:

- Buatlah Rencana Anggaran yang Detail: Tentukan secara rinci alokasi dana untuk pembayaran cicilan, operasional usaha, dan kebutuhan pribadi.

- Pisahkan Keuangan Usaha dan Pribadi: Hindari mencampur aduk keuangan usaha dan pribadi untuk memudahkan pemantauan arus kas.

- Pantau Arus Kas Secara Berkala: Lakukan monitoring arus kas secara rutin untuk memastikan kemampuan dalam membayar cicilan.

- Cari Sumber Pendanaan Tambahan jika Diperlukan: Jika mengalami kesulitan keuangan, segera cari solusi alternatif seperti mencari sumber pendanaan tambahan atau restrukturisasi pinjaman.

- Konsultasikan dengan Pihak BRI jika Mengalami Kesulitan: Jangan ragu untuk menghubungi pihak BRI jika mengalami kesulitan dalam membayar cicilan. Mereka mungkin dapat menawarkan solusi seperti restrukturisasi atau penjadwalan ulang pembayaran.

Studi Kasus Keberhasilan dan Kegagalan Penggunaan KUR BRI 2025

Berikut contoh studi kasus keberhasilan dan kegagalan penggunaan KUR BRI 2025. Perlu diingat bahwa ini hanyalah ilustrasi dan angka-angka yang digunakan bersifat hipotetis.

Keberhasilan: Ibu Ani, pemilik usaha konveksi kecil, menggunakan KUR BRI sebesar Rp 50 juta untuk membeli mesin jahit baru dan menambah tenaga kerja. Dengan peningkatan kapasitas produksi, penjualan Ibu Ani meningkat hingga 30% dalam setahun, sehingga ia mampu melunasi pinjaman tepat waktu dan mengembangkan usahanya lebih besar.

Kegagalan: Pak Budi, pemilik warung makan, menggunakan KUR BRI sebesar Rp 20 juta untuk membeli peralatan dapur baru. Namun, karena kurangnya perencanaan dan pengelolaan keuangan yang buruk, Pak Budi mengalami penurunan penjualan dan akhirnya gagal membayar cicilan. Akibatnya, ia mengalami denda dan penurunan skor kredit.

Pentingnya Perencanaan Bisnis yang Matang Sebelum Mengajukan Pinjaman KUR BRI 2025

Perencanaan bisnis yang matang merupakan kunci keberhasilan dalam memanfaatkan KUR BRI 2025. Perencanaan yang baik meliputi analisis pasar, perkiraan pendapatan dan pengeluaran, serta strategi pemasaran yang terukur. Dengan perencanaan yang matang, peminjam dapat meminimalisir risiko dan memaksimalkan manfaat dari pinjaman tersebut. Hal ini akan meningkatkan peluang keberhasilan dalam mengembangkan usaha dan melunasi pinjaman tepat waktu.

Pertanyaan Umum Seputar KUR BRI 2025

Mempersiapkan diri sebelum mengajukan Kredit Usaha Rakyat (KUR) BRI 2025 sangat penting. Memahami persyaratan, limit pinjaman, dan proses pembayaran akan membantu kelancaran proses pengajuan dan pengelolaan pinjaman Anda. Berikut ini penjelasan beberapa pertanyaan umum yang sering diajukan terkait KUR BRI 2025.

Persyaratan Utama KUR BRI 2025, Tabel Pinjaman Dana KUR BRI 2025

Untuk mendapatkan KUR BRI 2025, calon debitur perlu memenuhi beberapa persyaratan utama. Secara umum, persyaratan ini meliputi kepemilikan usaha yang sudah berjalan minimal 6 bulan, memiliki Nomor Induk Kependudukan (NIK), Kartu Keluarga (KK), dan dokumen pendukung usaha seperti Surat Izin Usaha Perdagangan (SIUP) atau izin usaha lainnya, serta bukti kepemilikan aset usaha. Persyaratan detail dapat berbeda tergantung jenis KUR yang dipilih (mikro, kecil, atau menengah) dan kebijakan BRI terbaru. Sebaiknya calon debitur mengunjungi kantor cabang BRI terdekat untuk mendapatkan informasi persyaratan terbaru dan paling akurat.

Maksimal Pinjaman KUR BRI 2025

Besaran maksimal pinjaman KUR BRI 2025 bervariasi tergantung pada jenis KUR dan kemampuan usaha debitur. Untuk KUR Mikro, plafon pinjaman umumnya lebih rendah dibandingkan KUR Kecil dan Menengah. Penentuan plafon pinjaman juga mempertimbangkan riwayat usaha, omzet, dan kemampuan pengembalian debitur. Informasi mengenai plafon pinjaman terbaru dan ketentuannya dapat diperoleh langsung dari petugas BRI.

Cara Menghitung Cicilan KUR BRI 2025

Perhitungan cicilan KUR BRI 2025 umumnya menggunakan metode anuitas, di mana setiap cicilan terdiri dari pembayaran pokok pinjaman dan bunga. Besarnya cicilan bulanan dipengaruhi oleh jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. BRI biasanya menyediakan simulasi perhitungan cicilan melalui website resmi atau aplikasi mereka. Calon debitur juga bisa berkonsultasi dengan petugas BRI untuk mendapatkan perhitungan cicilan yang akurat sesuai dengan kebutuhan dan kemampuan mereka.

Konsekuensi Gagal Bayar Cicilan KUR BRI 2025

Kegagalan dalam membayar cicilan KUR BRI 2025 akan berdampak pada reputasi kredit debitur dan dapat dikenakan denda keterlambatan. Dalam kasus yang serius, BRI dapat mengambil tindakan hukum untuk menagih tunggakan. Oleh karena itu, penting bagi debitur untuk merencanakan dan mengelola keuangan dengan baik agar dapat membayar cicilan tepat waktu. Komunikasi yang baik dengan pihak BRI sangat dianjurkan jika debitur mengalami kesulitan dalam pembayaran cicilan.

Sumber Informasi Lebih Lanjut KUR BRI 2025

Informasi lengkap dan terbaru mengenai KUR BRI 2025 dapat diperoleh melalui beberapa saluran resmi. Website resmi BRI, aplikasi BRImo, dan kantor cabang BRI terdekat merupakan sumber informasi yang terpercaya. Petugas BRI yang berwenang dapat memberikan penjelasan detail dan menjawab pertanyaan-pertanyaan spesifik terkait program KUR BRI 2025.