Perhitungan PPh 21 THR Maret 2025 dan Gaji

Perhitungan Pph 21 THR Maret 2025 Dan Gaji – Menghitung Pajak Penghasilan Pasal 21 (PPh 21) untuk Tunjangan Hari Raya (THR) dan gaji merupakan kewajiban bagi pemberi kerja. Perhitungan ini memerlukan pemahaman yang tepat mengenai definisi THR dan gaji dalam konteks perpajakan, dasar hukumnya, serta perbedaan perhitungan keduanya. Artikel ini akan membahas secara rinci proses perhitungan PPh 21 untuk THR Maret 2025 dan gaji, dengan pendekatan yang santai namun tetap resmi.

Perhitungan PPh 21 untuk THR Maret 2025 dan gaji memang perlu ketelitian, terutama dalam memperhitungkan berbagai komponen. Agar perhitungan akurat, kita perlu mengetahui kapan tepatnya THR tersebut diterima. Informasi mengenai pencairan THR untuk PNS bisa Anda temukan di sini: Kapan THR Maret 2025 Pns Cair. Dengan mengetahui tanggal pasti pencairan, perhitungan PPh 21 THR Maret 2025 dan gaji pun akan lebih mudah dan tepat.

Pastikan Anda menggunakan aturan perpajakan yang berlaku untuk menghitungnya dengan benar.

Definisi THR dan Gaji dalam Konteks Perpajakan

Dalam konteks perpajakan, THR dan gaji merupakan bagian dari penghasilan bruto karyawan. Gaji merupakan pembayaran tetap yang diterima karyawan secara periodik atas jasa kerjanya. Sementara THR merupakan pembayaran tambahan yang diberikan kepada karyawan menjelang hari raya keagamaan tertentu, umumnya berdasarkan ketentuan peraturan perundang-undangan yang berlaku. Kedua komponen ini dikenakan pajak penghasilan sesuai dengan peraturan yang berlaku.

Perhitungan PPh 21 untuk THR Maret 2025 dan gaji memang perlu ketelitian, terutama dalam memperhitungkan berbagai komponen. Agar perhitungan akurat, kita perlu mengetahui kapan tepatnya THR tersebut diterima. Informasi mengenai pencairan THR untuk PNS bisa Anda temukan di sini: Kapan THR Maret 2025 Pns Cair. Dengan mengetahui tanggal pasti pencairan, perhitungan PPh 21 THR Maret 2025 dan gaji pun akan lebih mudah dan tepat.

Pastikan Anda menggunakan aturan perpajakan yang berlaku untuk menghitungnya dengan benar.

Dasar Hukum Perhitungan PPh 21 THR dan Gaji

Perhitungan PPh 21 untuk THR dan gaji berdasarkan Undang-Undang Pajak Penghasilan (UU PPh) dan peraturan pelaksanaannya. Aturan yang relevan antara lain adalah Peraturan Pemerintah (PP) tentang PPh Pasal 21. Peraturan ini mengatur tentang tarif pajak, pengurangan, dan pemotongan PPh 21 yang berlaku. Detail mengenai besaran tarif dan ketentuan lainnya dapat diakses melalui situs resmi Direktorat Jenderal Pajak (DJP).

Perbedaan Perhitungan PPh 21 THR dan Gaji

Meskipun keduanya merupakan bagian dari penghasilan bruto, perhitungan PPh 21 untuk THR dan gaji memiliki beberapa perbedaan. Perbedaan utama terletak pada cara penghitungan penghasilan neto. Pada gaji, penghasilan neto dihitung berdasarkan penghasilan sebulan, sementara untuk THR, perhitungan penghasilan neto mempertimbangkan total penghasilan THR dan penghasilan gaji bulan tersebut. Hal ini berdampak pada besaran pajak yang terutang.

Komponen Penghasilan Bruto untuk Perhitungan PPh 21 THR dan Gaji

Komponen yang termasuk dalam penghasilan bruto untuk perhitungan PPh 21 THR dan gaji meliputi gaji pokok, tunjangan tetap (misalnya, tunjangan makan, tunjangan transportasi), tunjangan tidak tetap (jika ada), dan THR itu sendiri. Komponen-komponen lain yang bersifat non-pajak, seperti uang lembur (sesuai ketentuan), tidak termasuk dalam penghasilan bruto.

- Gaji Pokok

- Tunjangan Tetap

- Tunjangan Tidak Tetap

- THR

Alur Umum Perhitungan PPh 21 THR dan Gaji

Secara umum, alur perhitungan PPh 21 untuk THR dan gaji meliputi beberapa langkah. Pertama, menghitung penghasilan bruto. Kedua, menghitung penghasilan neto setelah dikurangi dengan berbagai pengurangan yang diizinkan. Ketiga, menentukan tarif pajak yang berlaku berdasarkan penghasilan neto. Terakhir, menghitung pajak terutang berdasarkan tarif pajak yang telah ditentukan. Perlu diingat bahwa perhitungan ini dapat dilakukan secara manual atau menggunakan aplikasi perhitungan pajak yang tersedia.

- Hitung Penghasilan Bruto (Gaji + THR + Tunjangan)

- Hitung Penghasilan Neto (Penghasilan Bruto – Pengurangan)

- Tentukan Tarif Pajak Berdasarkan Penghasilan Neto

- Hitung Pajak Terutang

Penghasilan Bruto THR Maret 2025 dan Gaji

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk Tunjangan Hari Raya (THR) dan gaji Maret 2025 memerlukan pemahaman yang jelas mengenai komponen-komponen penghasilan bruto. Artikel ini akan menjelaskan secara rinci bagaimana menghitung penghasilan bruto THR dan gaji, serta perbedaan perlakuannya dalam perhitungan PPh 21.

Perhitungan PPh 21 untuk THR Maret 2025 dan gaji memang perlu ketelitian, terutama dalam memperhitungkan berbagai komponen. Agar perhitungan akurat, kita perlu mengetahui kapan tepatnya THR tersebut diterima. Informasi mengenai pencairan THR untuk PNS bisa Anda temukan di sini: Kapan THR Maret 2025 Pns Cair. Dengan mengetahui tanggal pasti pencairan, perhitungan PPh 21 THR Maret 2025 dan gaji pun akan lebih mudah dan tepat.

Pastikan Anda menggunakan aturan perpajakan yang berlaku untuk menghitungnya dengan benar.

Komponen Penghasilan Bruto THR Maret 2025

Penghasilan bruto THR Maret 2025 umumnya terdiri dari komponen-komponen yang sama dengan gaji bulanan, namun dengan beberapa penyesuaian. Komponen-komponen tersebut umumnya meliputi gaji pokok, tunjangan tetap (seperti tunjangan jabatan, tunjangan keluarga, tunjangan anak), dan tunjangan tidak tetap (seperti tunjangan transportasi, tunjangan makan) yang diberikan secara proporsional sesuai dengan masa kerja karyawan hingga bulan Maret. Perlu diperhatikan bahwa lembur yang dilakukan sebelum periode THR dihitung sebagai bagian dari penghasilan bruto THR jika perusahaan memberikannya sebagai bagian dari THR. Beberapa perusahaan mungkin juga menyertakan bonus atau insentif lain sebagai bagian dari THR.

Komponen Penghasilan Bruto Gaji Bulanan

Penghasilan bruto gaji bulanan mencakup berbagai komponen yang diterima karyawan setiap bulan. Komponen ini biasanya terdiri dari gaji pokok, tunjangan tetap (seperti tunjangan jabatan, tunjangan keluarga, tunjangan anak), tunjangan tidak tetap (seperti tunjangan transportasi, tunjangan makan, tunjangan kesehatan), dan penghasilan lain seperti lembur, bonus, atau komisi. Besaran masing-masing komponen ini akan bervariasi tergantung pada kebijakan perusahaan dan posisi karyawan.

Contoh Perhitungan Penghasilan Bruto THR dan Gaji

Mari kita asumsikan seorang karyawan bernama Budi memiliki komponen penghasilan sebagai berikut:

| Komponen | THR Maret 2025 | Gaji Bulanan |

|---|---|---|

| Gaji Pokok | Rp 5.000.000 | Rp 5.000.000 |

| Tunjangan Tetap | Rp 1.000.000 | Rp 1.000.000 |

| Tunjangan Tidak Tetap | Rp 500.000 | Rp 500.000 |

| Lembur | Rp 200.000 | Rp 100.000 |

| Penghasilan Bruto | Rp 6.700.000 | Rp 6.600.000 |

Contoh di atas merupakan ilustrasi. Besaran masing-masing komponen dapat berbeda di setiap perusahaan.

Perbandingan Komponen Penghasilan Bruto THR dan Gaji

Tabel berikut membandingkan komponen penghasilan bruto THR dan gaji bulanan berdasarkan contoh perhitungan di atas:

| Komponen | THR Maret 2025 | Gaji Bulanan | Keterangan |

|---|---|---|---|

| Gaji Pokok | Rp 5.000.000 | Rp 5.000.000 | Sama |

| Tunjangan Tetap | Rp 1.000.000 | Rp 1.000.000 | Sama |

| Tunjangan Tidak Tetap | Rp 500.000 | Rp 500.000 | Sama (proporsional untuk THR) |

| Lembur | Rp 200.000 | Rp 100.000 | Berbeda (akumulasi sebelum THR untuk THR) |

Perbedaan Perlakuan Komponen Penghasilan untuk THR dan Gaji dalam Perhitungan PPh 21

Perbedaan utama dalam perhitungan PPh 21 antara THR dan gaji bulanan terletak pada pengenaan pajak. THR umumnya dihitung sebagai penghasilan terpisah dan dikenakan pajak sesuai dengan ketentuan yang berlaku. Perhitungan PPh 21 untuk THR dapat dilakukan secara terpisah atau digabung dengan penghasilan gaji bulanan, tergantung pada kebijakan perusahaan dan peraturan perpajakan yang berlaku. Namun, prinsip perhitungannya tetap sama, yaitu berdasarkan penghasilan bruto dikurangi dengan pengurangan (PTKP dan Penghasilan Tidak Kena Pajak).

Perhitungan PPh 21 untuk THR Maret 2025 dan gaji memang perlu ketelitian, terutama dalam memperhitungkan berbagai komponen. Agar perhitungan akurat, kita perlu mengetahui kapan tepatnya THR tersebut diterima. Informasi mengenai pencairan THR untuk PNS bisa Anda temukan di sini: Kapan THR Maret 2025 Pns Cair. Dengan mengetahui tanggal pasti pencairan, perhitungan PPh 21 THR Maret 2025 dan gaji pun akan lebih mudah dan tepat.

Pastikan Anda menggunakan aturan perpajakan yang berlaku untuk menghitungnya dengan benar.

Penghasilan Neto THR Maret 2025 dan Gaji

Setelah menghitung PPh 21 dari penghasilan bruto THR Maret 2025 dan gaji bulanan, langkah selanjutnya adalah menentukan penghasilan neto yang akan diterima. Perhitungan ini penting untuk memahami besaran pendapatan bersih yang sebenarnya diterima setelah pemotongan pajak. Berikut penjelasan detail mengenai perhitungan penghasilan neto THR dan gaji, beserta contoh penerapannya.

Perhitungan Penghasilan Neto THR Maret 2025

Penghasilan neto THR dihitung dengan mengurangi besarnya PPh 21 dari penghasilan bruto THR. Perlu diingat bahwa besaran PPh 21 bergantung pada beberapa faktor, termasuk penghasilan kena pajak (PKP) dan tarif pajak yang berlaku. Untuk menghitung PKP, perlu dikurangi penghasilan tidak kena pajak (PTKP) dari penghasilan bruto.

Sebagai contoh, misalkan penghasilan bruto THR seorang karyawan adalah Rp 10.000.000. Setelah dikurangi PTKP dan dihitung PPh 21 nya, misalnya sebesar Rp 1.000.000, maka penghasilan neto THR karyawan tersebut adalah Rp 9.000.000 (Rp 10.000.000 – Rp 1.000.000).

Perhitungan Penghasilan Neto Gaji Bulanan

Perhitungan penghasilan neto gaji bulanan serupa dengan perhitungan penghasilan neto THR. Perbedaan utamanya terletak pada besaran penghasilan bruto yang digunakan. Gaji bulanan biasanya memiliki besaran yang lebih kecil dibandingkan dengan THR. Proses penghitungan tetap sama, yaitu mengurangi PPh 21 dari penghasilan bruto setelah dikurangi PTKP.

Misalnya, jika gaji bruto seorang karyawan adalah Rp 5.000.000 dan PPh 21 yang terutang adalah Rp 500.000, maka penghasilan neto gaji bulanannya adalah Rp 4.500.000 (Rp 5.000.000 – Rp 500.000).

Contoh Perhitungan dan Perbandingan Penghasilan Neto THR dan Gaji

Berikut tabel perbandingan penghasilan neto THR dan gaji berdasarkan contoh perhitungan di atas:

| Item | THR Maret 2025 | Gaji Bulanan |

|---|---|---|

| Penghasilan Bruto | Rp 10.000.000 | Rp 5.000.000 |

| PPh 21 | Rp 1.000.000 | Rp 500.000 |

| Penghasilan Neto | Rp 9.000.000 | Rp 4.500.000 |

Perbedaan Perhitungan Penghasilan Neto THR dan Gaji

Perbedaan utama dalam perhitungan penghasilan neto THR dan gaji terletak pada besaran penghasilan bruto. THR biasanya jauh lebih besar daripada gaji bulanan, sehingga PPh 21 yang dipotong juga cenderung lebih besar. Namun, metode perhitungan PPh 21 untuk keduanya tetap sama, berdasarkan aturan perpajakan yang berlaku. Perbedaan lainnya mungkin muncul jika terdapat komponen penghasilan lain yang berbeda antara THR dan gaji bulanan.

Penggunaan PTKP dan Tarif PPh 21

Perhitungan PPh 21 untuk THR dan gaji Maret 2025 membutuhkan pemahaman yang baik tentang Penghasilan Tidak Kena Pajak (PTKP) dan tarif PPh 21 yang berlaku. Kedua elemen ini sangat krusial dalam menentukan besaran pajak yang harus dibayarkan oleh karyawan.

Pengertian dan Fungsi PTKP

PTKP adalah penghasilan bruto yang tidak dikenakan pajak. Setiap wajib pajak memiliki PTKP yang berbeda-beda, bergantung pada status perkawinan dan jumlah tanggungan. Fungsi PTKP adalah untuk memberikan keringanan pajak kepada wajib pajak dengan penghasilan rendah. Dengan adanya PTKP, hanya penghasilan di atas batas PTKP yang dikenakan pajak.

Perhitungan PPh 21 untuk THR Maret 2025 dan gaji memang perlu ketelitian, terutama dalam memperhitungkan berbagai komponen. Agar perhitungan akurat, kita perlu mengetahui kapan tepatnya THR tersebut diterima. Informasi mengenai pencairan THR untuk PNS bisa Anda temukan di sini: Kapan THR Maret 2025 Pns Cair. Dengan mengetahui tanggal pasti pencairan, perhitungan PPh 21 THR Maret 2025 dan gaji pun akan lebih mudah dan tepat.

Pastikan Anda menggunakan aturan perpajakan yang berlaku untuk menghitungnya dengan benar.

Penentuan Tarif PPh 21 untuk THR dan Gaji

Tarif PPh 21 ditentukan berdasarkan penghasilan kena pajak (PKP), yaitu penghasilan bruto dikurangi PTKP. Besaran PKP inilah yang menentukan tarif pajak yang berlaku. Untuk THR dan gaji, perhitungan PPh 21 dilakukan secara terpisah, meskipun keduanya dijumlahkan untuk menentukan tarif pajak yang tepat. Penggunaan tarif progresif berarti semakin tinggi PKP, maka semakin tinggi pula tarif pajaknya.

Contoh Penerapan PTKP dan Tarif PPh 21

Misalnya, seorang karyawan berstatus menikah dengan satu orang tanggungan menerima gaji Rp 10.000.000 dan THR Rp 5.000.000 di bulan Maret 2025. Anggap PTKP untuk status tersebut adalah Rp 54.000.000 per tahun atau Rp 4.500.000 per bulan. Maka, penghasilan kena pajak (PKP) untuk gaji adalah Rp 5.500.000 (Rp 10.000.000 – Rp 4.500.000) dan untuk THR adalah Rp 500.000 (Rp 5.000.000 – Rp 4.500.000). Selanjutnya, PKP ini digunakan untuk menentukan tarif PPh 21 berdasarkan tabel tarif yang berlaku.

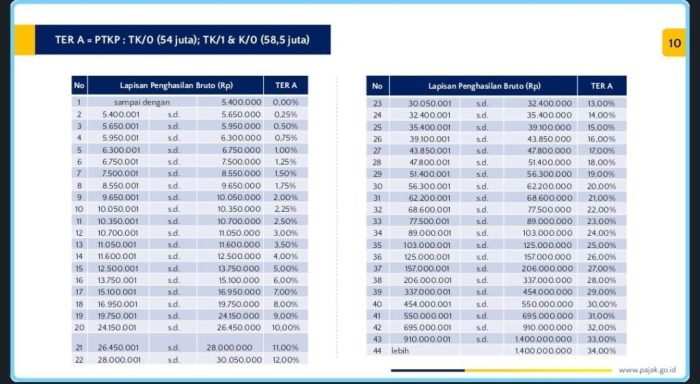

Tabel Tarif PPh 21 Tahun 2025 (Ilustrasi)

Tabel di bawah ini merupakan ilustrasi tarif PPh 21 untuk tahun 2025. Tarif sebenarnya dapat berbeda dan perlu dikonfirmasi dengan peraturan perpajakan terbaru.

| Penghasilan Kena Pajak (PKP) | Tarif PPh 21 (%) |

|---|---|

| Rp 0 – Rp 50.000.000 | 5% |

| Rp 50.000.001 – Rp 250.000.000 | 15% |

| Rp 250.000.001 – Rp 500.000.000 | 25% |

| > Rp 500.000.000 | 30% |

Catatan: Tabel ini hanya ilustrasi dan dapat berbeda dengan peraturan yang berlaku. Harap selalu merujuk pada peraturan perpajakan terbaru.

Dampak Perubahan PTKP dan Tarif PPh 21

Perubahan PTKP dan tarif PPh 21 akan berdampak langsung pada besaran pajak yang harus dibayarkan. Kenaikan PTKP akan mengurangi PKP, sehingga mengurangi pajak terutang. Sebaliknya, penurunan PTKP atau kenaikan tarif PPh 21 akan meningkatkan pajak terutang. Perubahan ini perlu dipantau secara berkala agar perhitungan pajak tetap akurat dan sesuai dengan regulasi yang berlaku.

Contoh Kasus Perhitungan PPh 21 THR dan Gaji

Berikut ini beberapa contoh kasus perhitungan PPh 21 THR Maret 2025 dan gaji untuk karyawan dengan berbagai kondisi. Perhitungan ini bersifat ilustrasi dan berdasarkan asumsi tarif PPh 21 tahun 2025 yang masih perlu diverifikasi dari peraturan resmi yang berlaku. Angka-angka yang digunakan merupakan contoh dan mungkin berbeda dengan kondisi riil di lapangan. Pastikan untuk selalu merujuk pada peraturan perpajakan terbaru dan konsultasikan dengan konsultan pajak untuk perhitungan yang akurat.

Perhitungan PPh 21 THR dan Gaji untuk Karyawan Lajang dan Kawin

Contoh ini membandingkan perhitungan PPh 21 untuk karyawan lajang dan kawin dengan penghasilan dan THR yang sama. Perbedaan status perkawinan akan mempengaruhi besarnya penghasilan kena pajak (PKP) dan akibatnya besarnya PPh 21 yang terutang.

| Item | Karyawan Lajang | Karyawan Kawin |

|---|---|---|

| Gaji Pokok | Rp 10.000.000 | Rp 10.000.000 |

| THR | Rp 5.000.000 | Rp 5.000.000 |

| Total Penghasilan Bruto | Rp 15.000.000 | Rp 15.000.000 |

| PTKP (Asumsi) | Rp 54.000.000/tahun (Lajang) | Rp 58.000.000/tahun (Kawin) |

| PTKP/Bulan | Rp 4.500.000 | Rp 4.833.333 |

| Penghasilan Kena Pajak (PKP) | Rp 10.500.000 | Rp 10.166.667 |

| PPh 21 (Asumsi Tarif Tertentu) | Rp 1.050.000 | Rp 1.016.667 |

Catatan: Angka PTKP dan tarif PPh 21 merupakan contoh asumsi dan dapat berbeda berdasarkan peraturan perpajakan yang berlaku.

Perhitungan PPh 21 untuk THR Maret 2025 dan gaji memang perlu ketelitian, terutama dalam menentukan besaran penghasilan kena pajak. Salah satu hal yang perlu diperhatikan adalah masa kerja karyawan, misalnya untuk karyawan dengan masa kerja 3 bulan. Untuk memahami perhitungan THR-nya, Anda bisa merujuk pada panduan lengkap di Perhitungan THR Maret 2025 Masa Kerja 3 Bulan.

Setelah memahami perhitungan THR, Anda dapat melanjutkan perhitungan PPh 21 yang akan dipotong dari total penghasilan THR dan gaji tersebut. Dengan demikian, perhitungan PPh 21 akan lebih akurat dan sesuai regulasi.

Perhitungan PPh 21 THR dan Gaji untuk Karyawan dengan Penghasilan Berbeda

Contoh ini menunjukkan perhitungan PPh 21 untuk dua karyawan dengan penghasilan dan THR yang berbeda. Perbedaan penghasilan akan berpengaruh pada tarif PPh 21 yang dikenakan.

- Karyawan A: Gaji Rp 8.000.000, THR Rp 4.000.000. Setelah dikurangi PTKP, PKP misalnya Rp 8.000.000 dan PPh 21 yang terutang misalnya Rp 800.000.

- Karyawan B: Gaji Rp 15.000.000, THR Rp 7.500.000. Setelah dikurangi PTKP, PKP misalnya Rp 18.000.000 dan PPh 21 yang terutang misalnya Rp 1.800.000.

Perbedaan PPh 21 yang terutang mencerminkan sistem progresif PPh 21 yang mempertimbangkan tingkat penghasilan.

Perhitungan PPh 21 THR dan Gaji dengan Tunjangan dan Lembur

Contoh ini memperlihatkan bagaimana tunjangan dan lembur mempengaruhi perhitungan PPh 21. Semua penghasilan tambahan ini akan dijumlahkan ke dalam penghasilan bruto sebelum dikurangi PTKP untuk menghitung PKP.

Misalnya, seorang karyawan dengan gaji pokok Rp 12.000.000, THR Rp 6.000.000, tunjangan makan Rp 500.000, dan lembur Rp 1.000.000. Total penghasilan bruto adalah Rp 19.500.000. Setelah dikurangi PTKP (misalnya Rp 5.000.000), PKP menjadi Rp 14.500.000. Dengan asumsi tarif PPh 21 tertentu, PPh 21 yang terutang misalnya Rp 1.450.000.

Ingatlah bahwa perhitungan ini masih berupa ilustrasi dan berdasarkan asumsi tarif PPh 21 tahun 2025 yang masih perlu diverifikasi dari peraturan resmi yang berlaku. Konsultasikan dengan konsultan pajak untuk perhitungan yang akurat.

Format Pelaporan PPh 21 THR dan Gaji

Pelaporan PPh Pasal 21 atas THR dan gaji merupakan kewajiban wajib pajak (WP) pemberi kerja. Ketepatan pelaporan ini penting untuk menghindari sanksi administrasi dan memastikan kepatuhan perpajakan. Format pelaporan yang digunakan harus sesuai dengan peraturan perpajakan yang berlaku. Berikut ini penjelasan mengenai format pelaporan PPh 21 THR dan gaji, termasuk contoh pengisiannya.

Format Pelaporan PPh 21 THR dan Gaji yang Berlaku, Perhitungan Pph 21 THR Maret 2025 Dan Gaji

Format pelaporan PPh Pasal 21 umumnya menggunakan formulir resmi Direktorat Jenderal Pajak (DJP). Meskipun terdapat beberapa variasi formulir tergantung jenis dan jumlah karyawan, secara umum, informasi yang dilaporkan meliputi data identitas WP, data karyawan, penghasilan bruto, potongan pajak, dan jumlah pajak yang disetor. Data ini biasanya dilaporkan secara bulanan atau periodik sesuai dengan ketentuan yang berlaku. Penggunaan aplikasi e-Filing juga semakin diutamakan untuk mempermudah proses pelaporan dan meminimalisir kesalahan.

Contoh Format Pelaporan PPh 21 THR dan Gaji

Berikut contoh format pelaporan yang disajikan dalam bentuk tabel. Perlu diingat bahwa ini hanyalah contoh dan format sebenarnya dapat bervariasi tergantung peraturan terbaru dari DJP. Selalu mengacu pada formulir resmi yang dikeluarkan oleh DJP untuk pelaporan yang akurat.

| No. | Nama Karyawan | NPWP Karyawan | Penghasilan Bruto (Gaji + THR) | Potongan PPh 21 | Pajak yang Diteruskan |

|---|---|---|---|---|---|

| 1 | Andi Susanto | 12345678910111 | Rp 10.000.000 | Rp 1.000.000 | Rp 1.000.000 |

| 2 | Budi Santoso | 12345678910122 | Rp 8.000.000 | Rp 800.000 | Rp 800.000 |

Penjelasan Kolom dan Informasi yang Harus Diisi

Setiap kolom pada formulir pelaporan PPh Pasal 21 memiliki arti dan fungsi yang spesifik. Penjelasan detail masing-masing kolom dapat dilihat di bawah ini:

- No.: Nomor urut karyawan.

- Nama Karyawan: Nama lengkap karyawan sesuai dengan identitas kependudukannya.

- NPWP Karyawan: Nomor Pokok Wajib Pajak karyawan. Jika karyawan tidak memiliki NPWP, maka perlu dicantumkan keterangan sesuai dengan peraturan yang berlaku.

- Penghasilan Bruto (Gaji + THR): Total penghasilan bruto karyawan yang terdiri dari gaji pokok, tunjangan, dan THR.

- Potongan PPh 21: Jumlah PPh Pasal 21 yang dipotong dari penghasilan bruto karyawan, dihitung berdasarkan tarif dan peraturan yang berlaku.

- Pajak yang Diteruskan: Jumlah pajak yang disetor ke kas negara oleh pemberi kerja atas nama karyawan. Jumlah ini harus sama dengan jumlah potongan PPh 21.

Contoh Isian Formulir Pelaporan PPh 21 THR dan Gaji

Contoh isian formulir pelaporan PPh 21 THR dan gaji akan sangat bervariasi tergantung pada formulir resmi yang digunakan. Namun, secara umum, data yang diisi akan sama seperti yang tertera pada tabel contoh di atas. Pastikan untuk mengisi semua kolom dengan lengkap dan akurat sesuai dengan data karyawan dan perhitungan PPh 21 yang telah dilakukan. Kesalahan pengisian dapat mengakibatkan penolakan pelaporan dan sanksi administrasi.

Perbedaan Perhitungan PPh 21 THR dan Gaji: Perhitungan Pph 21 THR Maret 2025 Dan Gaji

Perhitungan Pajak Penghasilan Pasal 21 (PPh 21) untuk Tunjangan Hari Raya (THR) dan gaji memiliki beberapa perbedaan utama yang perlu diperhatikan. Perbedaan ini terutama terletak pada frekuensi pembayaran dan perlakuan terhadap tunjangan-tunjangan tambahan yang mungkin termasuk dalam THR.

Perbedaan Perhitungan PPh 21 THR dan Gaji

Perhitungan PPh 21 untuk gaji dilakukan setiap bulan, sedangkan untuk THR biasanya dilakukan hanya satu kali dalam setahun. Hal ini memengaruhi penghitungan pajak karena penghasilan THR dihitung terpisah dan dapat menggunakan tarif pajak yang berbeda, tergantung besarnya penghasilan yang diterima dalam satu tahun. Gaji bulanan umumnya dihitung berdasarkan penghasilan kena pajak (PKP) bulanan, sementara PPh 21 THR dihitung berdasarkan PKP tahunan yang mempertimbangkan total penghasilan tahunan, termasuk gaji dan THR.

Perhitungan PPh 21 THR dengan Tunjangan Tambahan

Adanya tunjangan tambahan dalam THR akan memengaruhi besarnya PPh 21 yang harus dipotong. Semua tunjangan yang diterima sebagai bagian dari THR, seperti tunjangan kinerja atau tunjangan lainnya, akan dimasukkan ke dalam penghasilan bruto untuk perhitungan PPh 21. Perhitungannya tetap mengacu pada aturan PPh 21 yang berlaku, dengan mempertimbangkan PKP tahunan. Sebagai contoh, jika THR termasuk tunjangan hari raya keagamaan sebesar Rp 5.000.000 dan tunjangan kinerja sebesar Rp 2.000.000, maka total penghasilan bruto THR adalah Rp 7.000.000. Besarnya PPh 21 yang terutang akan dihitung berdasarkan total penghasilan bruto tersebut dan dipotong langsung dari THR yang diterima.

Dampak Pemotongan PPh 21 yang Kurang atau Lebih

Jika pemotongan PPh 21 kurang dari yang seharusnya, maka kekurangan pajak tersebut harus dibayar oleh karyawan pada saat pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan. Sebaliknya, jika pemotongan PPh 21 lebih dari yang seharusnya, maka kelebihan tersebut dapat diklaim kembali melalui pelaporan SPT Tahunan. Proses pengembalian kelebihan pajak ini memerlukan bukti pemotongan PPh 21 yang lengkap dan benar.

Pelaporan PPh 21 THR dan Gaji kepada Pihak Berwenang

Pelaporan PPh 21 THR dan gaji dilakukan melalui SPT Tahunan Pajak Penghasilan. Karyawan wajib melaporkan seluruh penghasilan yang diterima sepanjang tahun, termasuk gaji dan THR, beserta bukti pemotongan PPh 21 yang telah dilakukan oleh pemberi kerja. SPT Tahunan Pajak Penghasilan ini harus dilaporkan paling lambat pada bulan Maret tahun berikutnya.

Sumber Informasi Lebih Lanjut Mengenai Perhitungan PPh 21

Informasi lebih lanjut mengenai perhitungan PPh 21 dapat diperoleh melalui situs resmi Direktorat Jenderal Pajak (DJP) Kementerian Keuangan Republik Indonesia, konsultan pajak, atau kantor pajak terdekat. Website DJP menyediakan berbagai panduan, peraturan, dan simulasi perhitungan PPh 21 yang dapat membantu memahami perhitungan pajak dengan lebih detail.