Pengantar Analisis Kredit

Contoh Analisis Kredit – Analisis kredit merupakan proses evaluasi kemampuan dan kelayakan seseorang atau suatu entitas bisnis dalam memenuhi kewajiban pembayaran utang. Proses ini melibatkan pengumpulan, verifikasi, dan interpretasi data keuangan dan non-keuangan untuk menilai risiko kredit yang terkait dengan pemberian pinjaman atau kredit lainnya. Analisis kredit yang komprehensif sangat krusial dalam pengambilan keputusan yang bertanggung jawab dan meminimalkan kerugian finansial bagi lembaga pemberi kredit.

Pentingnya analisis kredit tidak dapat dipandang sebelah mata, baik dalam konteks bisnis maupun perbankan. Bagi lembaga keuangan, analisis kredit merupakan fondasi utama dalam mengelola risiko kredit dan memastikan keberlanjutan operasional. Keputusan pemberian kredit yang tepat, berdasarkan analisis yang akurat, mencegah terjadinya kredit macet dan kerugian finansial yang signifikan. Sementara bagi bisnis, analisis kredit yang baik memungkinkan mereka untuk mengakses pembiayaan yang dibutuhkan untuk pertumbuhan dan pengembangan usaha, sekaligus mengelola kewajiban keuangan secara efektif.

Contoh Penerapan Analisis Kredit dalam Dunia Usaha

Sebagai contoh, sebuah perusahaan manufaktur yang berencana untuk memperluas kapasitas produksinya memerlukan suntikan modal melalui pinjaman bank. Bank akan melakukan analisis kredit yang menyeluruh terhadap perusahaan tersebut, meliputi laporan keuangan (neraca, laba rugi, arus kas), riwayat kredit, proyeksi keuangan masa depan, dan analisis pasar. Berdasarkan hasil analisis, bank akan menentukan jumlah pinjaman yang disetujui, suku bunga, dan jangka waktu pelunasan. Jika analisis menunjukkan risiko kredit yang tinggi, bank mungkin akan menolak permohonan pinjaman atau menawarkan syarat yang lebih ketat.

Perbandingan Metode Analisis Kredit

Berbagai metode analisis kredit digunakan untuk mengevaluasi kelayakan kredit. Pemilihan metode yang tepat bergantung pada jenis pinjaman, profil peminjam, dan informasi yang tersedia.

| Metode Analisis Kredit | Penjelasan | Keunggulan | Kelemahan |

|---|---|---|---|

| Rasio Keuangan | Penggunaan rasio keuangan seperti rasio lancar, rasio hutang terhadap ekuitas, dan rasio profitabilitas untuk menilai kesehatan keuangan peminjam. | Mudah dipahami dan dihitung; data mudah didapatkan. | Tidak mempertimbangkan faktor kualitatif; bisa menyesatkan jika digunakan secara terpisah. |

| Analisis Arus Kas | Evaluasi kemampuan peminjam dalam menghasilkan arus kas yang cukup untuk membayar kewajiban utangnya. | Menunjukkan kemampuan pembayaran yang sebenarnya. | Membutuhkan proyeksi arus kas yang akurat, yang bisa sulit diprediksi. |

| Skor Kredit | Penggunaan skor kredit yang diberikan oleh lembaga pemeringkat kredit untuk menilai risiko kredit peminjam. | Standarisasi penilaian risiko; efisien dan cepat. | Tidak selalu mencerminkan situasi keuangan aktual; bisa bias. |

| Analisis Lima C (5C’s) | Meliputi Character (karakter), Capacity (kapasitas), Capital (modal), Collateral (jaminan), dan Condition (kondisi ekonomi). | Menyeluruh; mempertimbangkan faktor kualitatif dan kuantitatif. | Subjektif; membutuhkan penilaian yang mendalam dan pengalaman. |

Langkah-langkah Umum dalam Proses Analisis Kredit

Proses analisis kredit umumnya mengikuti langkah-langkah sistematis untuk memastikan keakuratan dan objektivitas penilaian.

- Pengumpulan Data: Mengumpulkan informasi keuangan dan non-keuangan dari peminjam potensial.

- Verifikasi Data: Memverifikasi keakuratan dan kelengkapan data yang telah dikumpulkan.

- Analisis Data: Menganalisis data yang telah diverifikasi menggunakan berbagai metode analisis kredit.

- Penilaian Risiko: Menilai risiko kredit berdasarkan hasil analisis data.

- Pengambilan Keputusan: Membuat keputusan mengenai persetujuan atau penolakan permohonan kredit.

- Monitoring: Memantau kinerja kredit setelah persetujuan diberikan.

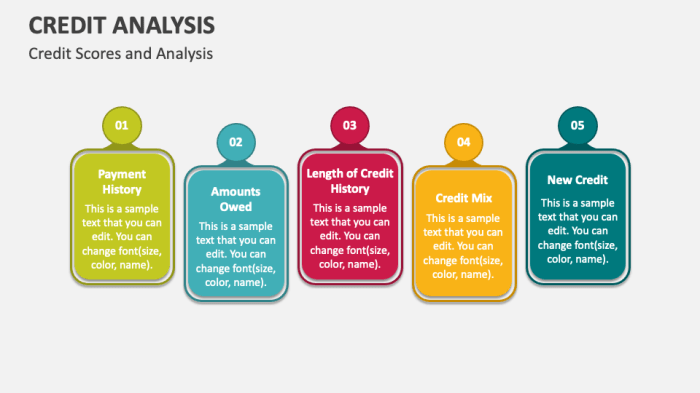

Komponen Utama Analisis Kredit

Analisis kredit merupakan proses evaluasi menyeluruh terhadap kemampuan dan kemauan calon debitur untuk melunasi kewajiban kreditnya. Proses ini krusial untuk meminimalisir risiko kerugian bagi lembaga pemberi kredit. Lima komponen utama berikut ini membentuk pondasi analisis kredit yang handal.

Karakter Debitur

Komponen ini menilai integritas, reputasi, dan sejarah keuangan debitur. Analisis ini mencakup riwayat pembayaran kredit sebelumnya, referensi bisnis, dan penilaian karakter secara umum. Informasi ini diperoleh melalui wawancara, pengecekan riwayat kredit di lembaga informasi kredit, dan verifikasi referensi.

Analisis karakter debitur sangat penting karena mencerminkan komitmen dan etika debitur dalam memenuhi kewajiban keuangannya. Seorang debitur dengan karakter yang baik cenderung memiliki tingkat risiko kredit yang lebih rendah.

Sebagai contoh, seorang debitur dengan riwayat pembayaran kredit yang selalu tepat waktu menunjukkan komitmen yang tinggi terhadap kewajiban keuangannya, sementara riwayat kredit yang buruk mengindikasikan potensi risiko gagal bayar yang lebih besar.

Kapasitas, Contoh Analisis Kredit

Kapasitas mengacu pada kemampuan debitur untuk menghasilkan arus kas yang cukup untuk melunasi kewajiban kreditnya. Analisis ini berfokus pada pendapatan, pengeluaran, dan rasio keuangan debitur.

Pengukuran kapasitas dapat dilakukan melalui analisis laporan keuangan, seperti laporan laba rugi dan neraca. Rasio keuangan seperti rasio lancar (current ratio), rasio cepat (quick ratio), dan rasio hutang terhadap ekuitas (debt-to-equity ratio) dapat memberikan gambaran mengenai kemampuan debitur dalam memenuhi kewajiban keuangannya. Sebagai ilustrasi, rasio lancar yang tinggi (misalnya, di atas 2) menunjukkan bahwa debitur memiliki aset lancar yang cukup untuk menutupi kewajiban lancarnya dalam jangka pendek.

Kondisi

Kondisi mengacu pada kualitas agunan atau jaminan yang ditawarkan debitur sebagai jaminan kredit. Analisis ini menilai nilai pasar, likuiditas, dan risiko potensial yang terkait dengan agunan tersebut.

Contohnya, jika debitur menawarkan properti sebagai agunan, maka perlu dilakukan penilaian terhadap nilai pasar properti tersebut oleh penilai profesional. Kondisi fisik properti, lokasi, dan potensi apresiasi nilai juga menjadi pertimbangan. Sebuah properti yang berlokasi strategis dan terawat dengan baik akan memiliki nilai jaminan yang lebih tinggi dibandingkan dengan properti yang terletak di lokasi terpencil dan dalam kondisi yang buruk.

Modal

Modal mewakili kontribusi ekuitas debitur dalam transaksi kredit. Semakin tinggi kontribusi modal debitur, semakin rendah risiko kredit bagi pemberi pinjaman. Analisis ini memperhatikan aset bersih debitur dan kemampuannya untuk menanggung kerugian potensial.

Contoh pengukuran modal dapat dilihat dari jumlah aset bersih debitur setelah dikurangi kewajiban. Seorang debitur dengan modal yang cukup besar menunjukkan komitmen yang lebih besar terhadap keberhasilan usaha dan kemampuan untuk menyerap kerugian potensial. Sebaliknya, debitur dengan modal yang terbatas mungkin lebih rentan terhadap risiko keuangan.

Kondisi Ekonomi

Kondisi ekonomi makro dan mikro turut mempengaruhi kemampuan debitur untuk melunasi kreditnya. Analisis ini mempertimbangkan faktor-faktor seperti suku bunga, inflasi, pertumbuhan ekonomi, dan kondisi industri tempat debitur beroperasi.

Sebagai contoh, peningkatan suku bunga dapat meningkatkan biaya pinjaman dan mengurangi daya beli debitur, sehingga meningkatkan risiko kredit. Demikian pula, penurunan ekonomi yang signifikan dapat mengurangi pendapatan debitur dan meningkatkan kemungkinan gagal bayar.

Analisis Rasio Keuangan

Analisis rasio keuangan merupakan instrumen penting dalam proses analisis kredit. Dengan menganalisis berbagai rasio, lembaga pemberi kredit dapat memperoleh gambaran yang komprehensif mengenai kesehatan keuangan debitur, baik itu individu maupun perusahaan. Rasio-rasio ini membantu dalam menilai kemampuan debitur untuk memenuhi kewajiban pembayaran utangnya di masa mendatang.

Rasio Likuiditas

Rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan aset-aset yang mudah dikonversi menjadi kas. Rasio ini penting karena menunjukkan seberapa mampu perusahaan membayar hutang jatuh tempo segera. Semakin tinggi rasio likuiditas, semakin baik kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

- Rasio Lancar (Current Ratio): Menunjukkan perbandingan antara aset lancar dengan kewajiban lancar. Rumus: Aset Lancar / Kewajiban Lancar. Rasio lancar yang ideal umumnya di atas 1, menunjukkan kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya.

- Rasio Cepat (Quick Ratio): Mirip dengan rasio lancar, namun tidak memasukkan persediaan karena likuiditas persediaan dapat bervariasi. Rumus: (Aset Lancar – Persediaan) / Kewajiban Lancar. Rasio cepat memberikan gambaran yang lebih konservatif tentang likuiditas.

- Rasio Kas (Cash Ratio): Menunjukkan perbandingan antara kas dan surat berharga dengan kewajiban lancar. Rumus: (Kas + Surat Berharga) / Kewajiban Lancar. Rasio ini menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya hanya dengan menggunakan kas dan surat berharga.

Rasio Solvabilitas

Rasio solvabilitas mengukur kemampuan perusahaan untuk memenuhi semua kewajiban keuangannya, baik jangka pendek maupun jangka panjang. Rasio ini memberikan gambaran tentang kemampuan perusahaan untuk bertahan dalam jangka panjang.

- Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio): Menunjukkan perbandingan antara hutang dengan ekuitas. Rumus: Total Hutang / Total Ekuitas. Rasio ini menunjukkan seberapa besar perusahaan bergantung pada hutang untuk membiayai operasinya. Rasio yang tinggi mengindikasikan risiko yang lebih besar.

- Rasio Cakupan Bunga (Times Interest Earned Ratio): Menunjukkan kemampuan perusahaan untuk membayar bunga dari pendapatan sebelum bunga dan pajak. Rumus: Pendapatan Sebelum Bunga dan Pajak (EBIT) / Beban Bunga. Rasio yang tinggi menunjukkan kemampuan yang kuat dalam membayar bunga.

Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba. Rasio ini penting untuk menilai kemampuan perusahaan untuk menghasilkan arus kas yang cukup untuk membayar kembali pinjaman.

- Margin Laba Kotor (Gross Profit Margin): Menunjukkan persentase laba kotor terhadap penjualan. Rumus: (Penjualan – Harga Pokok Penjualan) / Penjualan. Rasio ini menunjukkan efisiensi perusahaan dalam mengelola biaya produksi.

- Margin Laba Bersih (Net Profit Margin): Menunjukkan persentase laba bersih terhadap penjualan. Rumus: Laba Bersih / Penjualan. Rasio ini menunjukkan profitabilitas keseluruhan perusahaan.

- Return on Equity (ROE): Menunjukkan tingkat pengembalian atas investasi pemegang saham. Rumus: Laba Bersih / Total Ekuitas. Rasio ini menunjukkan seberapa efektif perusahaan menggunakan ekuitas untuk menghasilkan laba.

Tabel Rumus Rasio Keuangan

| Rasio | Rumus |

|---|---|

| Rasio Lancar | Aset Lancar / Kewajiban Lancar |

| Rasio Cepat | (Aset Lancar – Persediaan) / Kewajiban Lancar |

| Rasio Kas | (Kas + Surat Berharga) / Kewajiban Lancar |

| Rasio Hutang terhadap Ekuitas | Total Hutang / Total Ekuitas |

| Rasio Cakupan Bunga | EBIT / Beban Bunga |

| Margin Laba Kotor | (Penjualan – Harga Pokok Penjualan) / Penjualan |

| Margin Laba Bersih | Laba Bersih / Penjualan |

| Return on Equity (ROE) | Laba Bersih / Total Ekuitas |

Pengaruh Interpretasi Rasio Keuangan terhadap Keputusan Pemberian Kredit

Interpretasi rasio keuangan yang tepat sangat penting dalam pengambilan keputusan pemberian kredit. Misalnya, rasio lancar yang rendah dapat mengindikasikan kesulitan perusahaan dalam memenuhi kewajiban jangka pendeknya, sehingga meningkatkan risiko kredit macet. Sebaliknya, rasio profitabilitas yang tinggi menunjukkan kemampuan perusahaan yang kuat dalam menghasilkan laba, yang mengurangi risiko kredit. Analisis komprehensif terhadap berbagai rasio keuangan, dikombinasikan dengan faktor-faktor lain seperti kualitas manajemen dan kondisi industri, akan memberikan gambaran yang lebih akurat tentang kelayakan kredit suatu perusahaan. Contohnya, sebuah perusahaan dengan rasio lancar tinggi tetapi rasio hutang terhadap ekuitas yang sangat tinggi mungkin masih dianggap berisiko tinggi karena ketergantungannya pada hutang.

Analisis Kualitas Piutang

Analisis kualitas piutang merupakan proses evaluasi terhadap kemampuan debitur dalam melunasi kewajiban pembayarannya kepada perusahaan. Proses ini krusial dalam pengambilan keputusan kredit dan manajemen risiko keuangan perusahaan. Analisis yang tepat dapat meminimalisir kerugian akibat piutang macet dan memastikan arus kas perusahaan tetap sehat.

Metode Identifikasi Piutang Macet

Identifikasi piutang macet dilakukan melalui beberapa metode, yang umumnya mengacu pada durasi keterlambatan pembayaran. Metode yang umum digunakan antara lain:

- Metode Hari-hari Penagihan (Days Sales Outstanding/DSO): Metode ini menghitung rata-rata jumlah hari yang dibutuhkan untuk menagih piutang. DSO yang tinggi mengindikasikan potensi piutang macet yang lebih besar.

- Metode Aging Analysis: Metode ini mengelompokkan piutang berdasarkan usia tunggakan. Piutang yang telah jatuh tempo selama periode tertentu (misalnya, 30, 60, 90 hari atau lebih) dikategorikan sebagai piutang macet atau berisiko macet.

- Metode Rasio Piutang Tak Tertagih: Rasio ini membandingkan jumlah piutang tak tertagih dengan total penjualan. Rasio yang tinggi menunjukkan kualitas piutang yang buruk.

Pengaruh Kualitas Piutang terhadap Keputusan Kredit

Kualitas piutang secara signifikan memengaruhi keputusan kredit selanjutnya. Perusahaan dengan riwayat piutang macet yang tinggi akan menghadapi kesulitan dalam memperoleh kredit baru, karena dinilai memiliki risiko kredit yang tinggi. Sebaliknya, perusahaan dengan kualitas piutang yang baik akan lebih mudah mendapatkan akses kredit dengan suku bunga yang lebih rendah.

Sebagai contoh, sebuah perusahaan manufaktur dengan riwayat DSO yang rendah dan rasio piutang tak tertagih yang kecil akan lebih mudah mendapatkan pinjaman dari bank dibandingkan perusahaan sejenis dengan kinerja piutang yang buruk. Bank akan mempertimbangkan profil risiko kredit yang lebih rendah pada perusahaan pertama.

Dampak Piutang Macet terhadap Kesehatan Keuangan Perusahaan

Piutang macet merupakan beban yang signifikan bagi kesehatan keuangan perusahaan. Tidak hanya mengurangi arus kas, tetapi juga dapat menyebabkan penurunan profitabilitas dan bahkan kebangkrutan jika tidak dikelola dengan baik. Pengaruhnya dapat meluas ke berbagai aspek operasional, termasuk pembatasan akses ke modal kerja dan peningkatan biaya operasional.

Langkah-langkah Pengelolaan Piutang dan Minimisasi Risiko Kredit

Pengelolaan piutang yang efektif sangat penting untuk meminimalisir risiko kredit. Langkah-langkah yang dapat dilakukan meliputi:

- Penetapan kebijakan kredit yang ketat, termasuk verifikasi identitas dan kemampuan finansial debitur.

- Pemantauan piutang secara berkala dan sistematis menggunakan metode yang telah dijelaskan sebelumnya.

- Penerapan sistem penagihan yang efektif dan proaktif, termasuk komunikasi rutin dengan debitur.

- Penggunaan strategi penagihan yang tepat, mulai dari pendekatan persuasif hingga tindakan hukum jika diperlukan.

- Diversifikasi portofolio pelanggan untuk mengurangi ketergantungan pada satu atau beberapa debitur besar.

- Penggunaan asuransi piutang untuk melindungi perusahaan dari kerugian akibat piutang macet.

Studi Kasus Analisis Kredit

Berikut ini disajikan studi kasus analisis kredit untuk seorang pengusaha kecil yang mengajukan pinjaman modal kerja kepada sebuah bank. Studi kasus ini akan menjelaskan proses analisis kredit secara detail, mengidentifikasi faktor-faktor kunci yang mempengaruhi keputusan kredit, dan menyimpulkan pelajaran berharga yang dapat dipetik.

Profil Pemohon Kredit

Pemohon kredit bernama Bapak Budi Santoso, pemilik usaha bengkel sepeda motor yang telah beroperasi selama 5 tahun. Bengkel tersebut berlokasi strategis di daerah ramai dan memiliki reputasi yang baik di kalangan pelanggan. Bapak Budi mengajukan pinjaman sebesar Rp 50.000.000,- dengan jangka waktu 12 bulan untuk pengembangan usaha, meliputi pembelian peralatan baru dan peningkatan stok suku cadang.

Proses Analisis Kredit

Proses analisis kredit yang dilakukan meliputi beberapa tahapan penting, yaitu pengumpulan data, analisis keuangan, penilaian karakter, dan penilaian agunan.

- Pengumpulan Data: Data yang dikumpulkan meliputi data keuangan bengkel (laporan laba rugi dan neraca selama 3 tahun terakhir), data pribadi Bapak Budi (identitas, riwayat pekerjaan), dan data pendukung lainnya seperti surat izin usaha, bukti kepemilikan bengkel, dan referensi pelanggan.

- Analisis Keuangan: Analisis keuangan difokuskan pada rasio keuangan kunci seperti rasio likuiditas (current ratio, quick ratio), rasio profitabilitas (net profit margin, return on equity), dan rasio aktivitas (inventory turnover, accounts receivable turnover). Analisis ini bertujuan untuk menilai kemampuan Bapak Budi dalam mengelola keuangan bengkel dan kemampuannya untuk membayar kembali pinjaman.

- Penilaian Karakter: Penilaian karakter meliputi riwayat kredit Bapak Budi, reputasi bisnisnya, dan komitmennya terhadap usaha. Informasi ini dikumpulkan melalui wawancara, pengecekan riwayat kredit di Sistem Informasi Debitur (SID), dan referensi dari pelanggan dan pemasok.

- Penilaian Agunan: Dalam kasus ini, agunan yang ditawarkan adalah bengkel dan peralatannya. Nilai agunan dinilai oleh tim appraisal bank untuk memastikan nilai jaminan mencukupi jumlah pinjaman yang diajukan.

Faktor-faktor Kunci yang Mempengaruhi Keputusan Kredit

Beberapa faktor kunci yang mempengaruhi keputusan kredit dalam studi kasus ini antara lain:

- Keuangan Bengkel: Rasio keuangan yang sehat menunjukkan kemampuan bengkel dalam menghasilkan keuntungan dan membayar kewajiban keuangannya. Rasio likuiditas yang baik menunjukkan kemampuan bengkel untuk memenuhi kewajiban jangka pendek.

- Reputasi dan Pengalaman Bapak Budi: Riwayat usaha yang baik dan reputasi yang positif di kalangan pelanggan menunjukkan komitmen dan kemampuan Bapak Budi dalam menjalankan bisnisnya.

- Rencana Penggunaan Dana: Rencana penggunaan dana yang jelas dan realistis untuk pengembangan usaha menunjukkan bahwa pinjaman akan digunakan secara efektif untuk meningkatkan profitabilitas bengkel.

- Nilai Agunan: Nilai agunan yang mencukupi memberikan jaminan kepada bank jika Bapak Budi gagal membayar pinjaman.

Temuan Penting Studi Kasus

| Aspek | Temuan |

|---|---|

| Keuangan Bengkel | Rasio keuangan cukup baik, menunjukkan kemampuan yang memadai dalam membayar kewajiban. |

| Reputasi dan Pengalaman | Memiliki reputasi baik dan pengalaman 5 tahun dalam menjalankan bengkel. |

| Rencana Penggunaan Dana | Rencana pengembangan usaha yang terukur dan realistis. |

| Nilai Agunan | Nilai agunan mencukupi jumlah pinjaman. |

| Keputusan Kredit | Pinjaman disetujui. |

Pelajaran Berharga

Studi kasus ini menunjukkan pentingnya analisis kredit yang komprehensif dan menyeluruh. Analisis yang baik mempertimbangkan berbagai faktor, bukan hanya aspek keuangan semata, tetapi juga karakter pemohon dan rencana penggunaan dana. Keputusan kredit yang tepat dapat meminimalisir risiko kerugian bagi bank dan sekaligus mendukung pertumbuhan ekonomi melalui pembiayaan usaha kecil dan menengah.

Format Laporan Analisis Kredit: Contoh Analisis Kredit

Laporan analisis kredit merupakan dokumen penting yang digunakan untuk mengevaluasi kelayakan kredit calon debitur. Format laporan yang terstruktur dan lengkap sangat krusial untuk memastikan proses pengambilan keputusan yang akurat dan efektif. Laporan ini harus menyajikan informasi yang komprehensif dan mudah dipahami oleh pemberi kredit.

Komponen Utama Laporan Analisis Kredit

Laporan analisis kredit yang komprehensif mencakup beberapa bagian penting. Bagian-bagian ini saling berkaitan dan memberikan gambaran menyeluruh tentang profil kredit debitur. Kelengkapan dan akurasi informasi pada setiap bagian sangat menentukan kualitas analisis kredit secara keseluruhan.

Perbedaan Analisis Kredit Individu dan Perusahaan serta Aspek-Aspek Penting Lainnya

Analisis kredit merupakan proses evaluasi risiko yang terkait dengan pemberian kredit, baik kepada individu maupun perusahaan. Proses ini krusial untuk memastikan kelangsungan usaha lembaga pemberi kredit dan meminimalisir potensi kerugian. Berikut ini penjelasan lebih lanjut mengenai beberapa pertanyaan umum terkait analisis kredit.

Perbedaan Analisis Kredit Individu dan Perusahaan

Analisis kredit untuk individu dan perusahaan memiliki perbedaan signifikan dalam hal data yang dianalisis dan metode yang digunakan. Analisis kredit individu lebih berfokus pada riwayat kredit pribadi, pendapatan, dan pengeluaran calon debitur. Sumber data utama meliputi laporan biro kredit, slip gaji, dan bukti kepemilikan aset. Sementara itu, analisis kredit perusahaan melibatkan evaluasi yang lebih kompleks, mencakup laporan keuangan, arus kas, rasio keuangan, dan struktur kepemilikan perusahaan. Analisis ini juga mempertimbangkan faktor-faktor makro ekonomi dan kondisi industri terkait. Perbedaan mendasar terletak pada skala dan kompleksitas informasi yang dibutuhkan, serta metode penilaian risiko yang digunakan. Analisis perusahaan cenderung lebih kompleks dan memerlukan keahlian khusus dalam interpretasi laporan keuangan.

Penanganan Informasi yang Tidak Lengkap atau Tidak Akurat

Informasi yang tidak lengkap atau tidak akurat merupakan tantangan umum dalam analisis kredit. Untuk mengatasi hal ini, analis kredit dapat menggunakan berbagai strategi, termasuk verifikasi data dari sumber independen, seperti lembaga pemeringkat kredit atau direktori perusahaan. Teknik estimasi dan interpolasi dapat digunakan untuk mengisi data yang hilang, asalkan hal tersebut divalidasi dan dijelaskan secara transparan. Jika ketidakakuratan data terlalu signifikan, pengajuan kredit dapat ditolak atau memerlukan informasi tambahan sebelum keputusan akhir dapat diberikan. Transparansi dan dokumentasi yang memadai sangat penting dalam proses ini untuk menjaga integritas dan akuntabilitas.

Risiko yang Terkait dengan Pemberian Kredit

Risiko utama dalam pemberian kredit meliputi risiko kredit (default), risiko likuiditas, dan risiko operasional. Risiko kredit mengacu pada kemungkinan debitur gagal membayar kewajiban utangnya. Risiko likuiditas berkaitan dengan kemampuan lembaga pemberi kredit untuk memenuhi kewajiban pembayarannya. Risiko operasional mencakup kerugian yang disebabkan oleh kegagalan sistem, kesalahan manusia, atau penipuan. Mitigasi risiko ini dapat dilakukan melalui diversifikasi portofolio kredit, manajemen risiko yang efektif, dan penggunaan model prediksi risiko yang handal. Penggunaan scoring kredit dan analisis sensitivitas juga dapat membantu dalam mengukur dan mengelola risiko-risiko tersebut.

Peran Teknologi dalam Analisis Kredit

Teknologi telah merevolusi proses analisis kredit dengan mempercepat dan meningkatkan efisiensi serta akurasi proses tersebut. Penggunaan algoritma machine learning dan artificial intelligence memungkinkan analisis data dalam skala besar dan identifikasi pola yang kompleks. Sistem scoring kredit otomatis dapat memproses ribuan aplikasi kredit dalam waktu singkat, memberikan hasil yang lebih konsisten dan objektif. Platform digital juga memudahkan akses dan verifikasi data, mempercepat proses persetujuan kredit. Namun, penting untuk memastikan bahwa teknologi yang digunakan divalidasi secara tepat dan mematuhi regulasi yang berlaku.

Peran Scoring Kredit dalam Proses Analisis Kredit

Scoring kredit merupakan alat penting dalam analisis kredit yang memberikan skor numerik yang mewakili risiko kredit debitur. Skor ini didasarkan pada berbagai faktor, termasuk riwayat kredit, pendapatan, dan rasio hutang. Skor kredit yang tinggi mengindikasikan risiko kredit yang rendah, sedangkan skor rendah menunjukkan risiko yang lebih tinggi. Scoring kredit membantu analis kredit dalam membuat keputusan yang lebih objektif dan konsisten, meningkatkan efisiensi proses persetujuan kredit, dan mengurangi bias subjektif. Namun, penting untuk diingat bahwa scoring kredit hanyalah salah satu faktor yang dipertimbangkan dalam proses analisis kredit yang komprehensif.