Gambaran Umum Pinjaman BRI Non KUR Rp 150 Juta Tahun 2025

Tabel Pinjaman BRI 2025 Non KUR 150 Juta – Membutuhkan dana segar sebesar Rp 150 juta untuk keperluan bisnis atau pribadi di tahun 2025? Bank Rakyat Indonesia (BRI) menawarkan berbagai solusi pinjaman non KUR yang dapat dipertimbangkan. Artikel ini akan memberikan gambaran umum mengenai jenis-jenis pinjaman, persyaratan, simulasi cicilan, perbandingan suku bunga, dan langkah-langkah pengajuan pinjaman BRI Non KUR dengan plafon tersebut.

Jenis Pinjaman BRI Non KUR Rp 150 Juta

BRI menawarkan beberapa produk pinjaman non KUR yang memungkinkan Anda mendapatkan plafon hingga Rp 150 juta. Jenis pinjaman yang tepat akan bergantung pada kebutuhan dan profil keuangan Anda. Beberapa contohnya termasuk Kredit Usaha Rakyat (KUR) Mikro (meski KUR, namun seringkali plafonnya bisa mencapai 150 juta), Kredit Modal Kerja, dan Kredit Investasi. Untuk informasi lebih detail mengenai jenis pinjaman yang sesuai, disarankan untuk berkonsultasi langsung dengan petugas BRI.

Persyaratan Umum Pengajuan Pinjaman BRI Non KUR Rp 150 Juta

Persyaratan pengajuan pinjaman BRI Non KUR bervariasi tergantung jenis pinjaman yang dipilih. Namun, secara umum, persyaratan yang dibutuhkan meliputi persyaratan identitas diri (KTP, KK), bukti penghasilan (slip gaji, surat keterangan usaha), dan agunan (jaminan). Agunan ini bisa berupa BPKB kendaraan, sertifikat tanah, atau jaminan lainnya yang disetujui oleh BRI. Detail persyaratan akan dijelaskan lebih lanjut oleh petugas BRI saat Anda melakukan pengajuan.

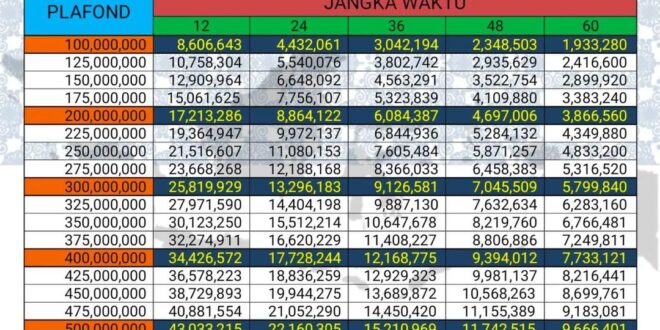

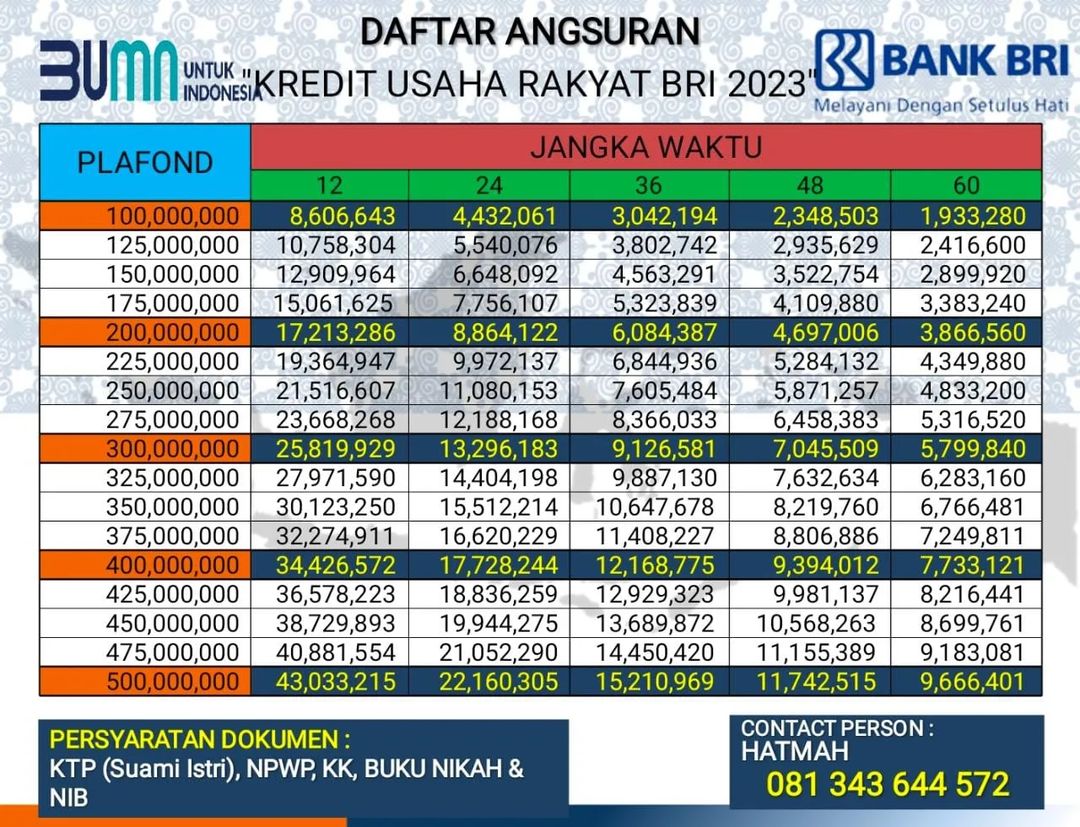

Simulasi Perhitungan Cicilan Pinjaman BRI Non KUR Rp 150 Juta

Berikut simulasi perhitungan cicilan pinjaman BRI Non KUR Rp 150 juta dengan asumsi suku bunga tetap 12% per tahun. Angka ini merupakan ilustrasi dan dapat berbeda di lapangan. Suku bunga aktual akan ditentukan berdasarkan profil kredit Anda.

| Tenor (Bulan) | Cicilan Per Bulan (Rp) |

|---|---|

| 60 | 3.378.000 |

| 72 | 2.782.000 |

| 84 | 2.404.000 |

Catatan: Simulasi ini hanya sebagai contoh dan dapat berbeda dengan kondisi aktual. Suku bunga dan biaya administrasi lainnya dapat berubah sewaktu-waktu.

Perbandingan Suku Bunga Pinjaman BRI Non KUR Rp 150 Juta dengan Produk Lain

Perbandingan suku bunga pinjaman BRI Non KUR dengan produk pinjaman lain di bank lain sangat bervariasi dan bergantung pada berbagai faktor, termasuk profil kredit peminjam, jenis pinjaman, dan kebijakan masing-masing bank. Untuk mendapatkan informasi yang akurat, Anda disarankan untuk membandingkan penawaran dari beberapa bank sebelum memutuskan.

| Bank | Jenis Pinjaman | Suku Bunga (Perkiraan) |

|---|---|---|

| BRI | Kredit Modal Kerja | 12% – 15% |

| Bank X | Pinjaman Multiguna | 11% – 14% |

| Bank Y | Kredit Konsumtif | 13% – 16% |

Catatan: Angka-angka di atas merupakan perkiraan dan dapat berubah sewaktu-waktu. Konsultasikan langsung dengan masing-masing bank untuk informasi terkini.

Langkah-Langkah Pengajuan Pinjaman BRI Non KUR Rp 150 Juta

Pengajuan pinjaman BRI Non KUR dapat dilakukan secara online maupun offline. Berikut langkah-langkah umum yang perlu Anda ikuti:

- Kumpulkan dokumen persyaratan yang dibutuhkan.

- Kunjungi cabang BRI terdekat atau akses layanan online BRI.

- Isi formulir pengajuan pinjaman dan sertakan dokumen pendukung.

- Tunggu proses verifikasi dan persetujuan dari pihak BRI.

- Setelah disetujui, Anda akan menerima pencairan dana.

Untuk detail lebih lanjut mengenai proses pengajuan, silakan hubungi layanan pelanggan BRI atau kunjungi website resmi BRI.

Informasi mengenai Tabel Pinjaman BRI 2025 Non KUR 150 Juta memang cukup banyak dicari. Namun, perlu diingat bahwa kebijakan pinjaman bank selalu dinamis. Sebagai perbandingan, Anda juga bisa mengeksplorasi opsi lain seperti Pinjaman KUR 2025 yang informasinya bisa Anda akses di sini: Pinjaman KUR 2025. Dengan membandingkan kedua jenis pinjaman tersebut, Anda bisa mendapatkan gambaran yang lebih komprehensif sebelum memutuskan untuk mengajukan pinjaman Tabel Pinjaman BRI 2025 Non KUR 150 Juta atau opsi lainnya.

Semoga informasi ini bermanfaat dalam perencanaan keuangan Anda.

Syarat dan Ketentuan Pinjaman BRI Non KUR Rp 150 Juta: Tabel Pinjaman BRI 2025 Non KUR 150 Juta

Mengajukan pinjaman di BRI, khususnya pinjaman Non KUR sebesar Rp 150 juta, memerlukan pemahaman yang baik terhadap syarat dan ketentuan yang berlaku. Proses pengajuannya membutuhkan kesiapan dokumen dan pemenuhan kriteria tertentu. Berikut uraian lengkapnya untuk membantu Anda mempersiapkan diri.

Persyaratan Dokumen Pinjaman BRI Non KUR Rp 150 Juta

Dokumen yang dibutuhkan untuk mengajukan pinjaman Non KUR di BRI bervariasi tergantung jenis pinjaman dan profil pemohon. Namun, secara umum, dokumen-dokumen berikut biasanya diperlukan. Perlu diingat bahwa pihak BRI berhak meminta dokumen tambahan jika diperlukan.

- KTP dan Kartu Keluarga

- Surat Keterangan Kerja/Usaha dan Slip Gaji (untuk karyawan) atau Surat Keterangan Usaha dan Laporan Keuangan (untuk wiraswasta)

- NPWP

- Dokumen pendukung lainnya yang menunjukkan kemampuan keuangan pemohon, seperti rekening koran, bukti kepemilikan aset, dan lain sebagainya.

- Dokumen agunan (jika diperlukan, bergantung jenis pinjaman yang dipilih)

Persyaratan Penghasilan dan Agunan

Besarnya penghasilan dan jenis agunan yang dibutuhkan sangat bergantung pada jenis pinjaman Non KUR yang diajukan dan besarnya pinjaman yang diinginkan (Rp 150 juta dalam kasus ini). Pihak BRI akan melakukan analisa kelayakan kredit untuk memastikan kemampuan pemohon dalam melunasi pinjaman.

Informasi mengenai Tabel Pinjaman BRI 2025 Non KUR 150 Juta memang penting bagi calon debitur. Namun, perlu diingat bahwa alternatif lain juga tersedia, seperti mempertimbangkan Program KUR BNI 2025 yang mungkin menawarkan suku bunga dan persyaratan yang berbeda. Perbandingan kedua program ini, baik dari BRI maupun BNI, sangat disarankan sebelum Anda memutuskan untuk mengajukan pinjaman 150 juta rupiah.

Dengan demikian, Anda dapat memilih opsi yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda terkait Tabel Pinjaman BRI 2025 Non KUR 150 Juta.

Untuk pinjaman dengan nominal besar seperti Rp 150 juta, biasanya dibutuhkan agunan berupa aset berharga seperti properti (rumah, tanah), kendaraan bermotor, atau deposito. Besaran penghasilan minimal juga akan disesuaikan dengan kemampuan cicilan bulanan yang terukur dan aman bagi pemohon. Informasi detail mengenai persyaratan penghasilan dan agunan dapat diperoleh langsung dari kantor cabang BRI terdekat.

Perbedaan Persyaratan Nasabah Existing dan Nasabah Baru

Nasabah existing BRI umumnya memiliki keuntungan dalam hal persyaratan pengajuan pinjaman. Proses verifikasi data dan kelayakan kredit cenderung lebih cepat karena riwayat transaksi dan profil keuangan sudah tercatat di sistem BRI. Mereka mungkin memerlukan dokumen pendukung yang lebih sedikit dibandingkan nasabah baru. Namun, persyaratan dasar seperti penghasilan dan agunan tetap harus dipenuhi.

Nasabah baru, di sisi lain, memerlukan proses verifikasi yang lebih detail. Semua dokumen pendukung perlu dipersiapkan dengan lengkap dan akurat untuk memastikan kelayakan kredit. Proses pengajuannya mungkin membutuhkan waktu yang lebih lama.

Tabel Pinjaman BRI 2025 Non KUR sebesar 150 juta menawarkan skema pembiayaan yang menarik, namun perlu dipertimbangkan juga alternatif lain. Sebagai perbandingan, Anda bisa melihat detail produk pinjaman lain, misalnya dengan mengecek informasi lengkap mengenai Rincian KUR BSI 2025 untuk melihat perbedaan suku bunga dan persyaratannya. Dengan membandingkan kedua pilihan ini, Anda dapat menentukan mana yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum memutuskan untuk mengajukan pinjaman Tabel Pinjaman BRI 2025 Non KUR 150 Juta tersebut.

Ringkasan Persyaratan Pinjaman

| Jenis Persyaratan | Nasabah Existing | Nasabah Baru |

|---|---|---|

| Dokumen | KTP, KK, SK Kerja/Usaha, Slip Gaji/Laporan Keuangan, NPWP (dan dokumen pendukung minimal) | KTP, KK, SK Kerja/Usaha, Slip Gaji/Laporan Keuangan, NPWP (dan dokumen pendukung lengkap) |

| Penghasilan | Sesuai kebijakan BRI, mempertimbangkan riwayat transaksi | Sesuai kebijakan BRI, memerlukan verifikasi lebih detail |

| Agunan | Tergantung jenis pinjaman dan kebijakan BRI | Tergantung jenis pinjaman dan kebijakan BRI, umumnya diperlukan |

Contoh Kasus Pengajuan Pinjaman

Kasus 1 (Memenuhi Syarat): Bu Ani, nasabah existing BRI dengan penghasilan tetap Rp 15 juta per bulan dan memiliki rumah sebagai agunan, mengajukan pinjaman Rp 150 juta untuk renovasi rumah. Ia menyerahkan semua dokumen yang dibutuhkan dan memenuhi persyaratan kredit BRI. Pengajuannya disetujui.

Kasus 2 (Tidak Memenuhi Syarat): Pak Budi, nasabah baru, mengajukan pinjaman Rp 150 juta tanpa agunan dan memiliki penghasilan tidak tetap yang kurang memadai untuk menunjang cicilan. Pengajuannya ditolak karena tidak memenuhi persyaratan kredit BRI.

Proses Pengajuan Pinjaman BRI Non KUR Rp 150 Juta

Mengajukan pinjaman BRI Non KUR sebesar Rp 150 juta membutuhkan persiapan dan pemahaman yang matang akan prosedur yang berlaku. Prosesnya melibatkan beberapa tahap, dari pengumpulan dokumen hingga pencairan dana. Berikut panduan langkah demi langkah yang dapat membantu Anda.

Langkah-langkah Pengajuan Pinjaman

Berikut tahapan pengajuan pinjaman BRI Non KUR Rp 150 juta yang perlu Anda lalui. Persiapan yang baik akan memperlancar proses pengajuan Anda.

- Persiapan Dokumen: Kumpulkan seluruh dokumen yang dibutuhkan, seperti KTP, Kartu Keluarga, NPWP, Surat Keterangan Kerja/Usaha, dan dokumen pendukung lainnya sesuai persyaratan BRI. Ketepatan dan kelengkapan dokumen sangat penting untuk mempercepat proses verifikasi.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid dan dapat diverifikasi.

- Pengajuan ke Kantor Cabang BRI: Kunjungi kantor cabang BRI terdekat dan serahkan seluruh dokumen yang telah disiapkan kepada petugas. Anda akan dibimbing oleh petugas untuk proses selanjutnya.

- Proses Verifikasi dan Analisis: BRI akan melakukan verifikasi data dan analisis kelayakan kredit Anda. Proses ini meliputi pengecekan riwayat kredit, penghasilan, dan agunan (jika diperlukan).

- Persetujuan Pinjaman: Setelah verifikasi dan analisis selesai, BRI akan memberikan keputusan mengenai persetujuan pinjaman. Jika disetujui, Anda akan diinformasikan mengenai besaran pinjaman, suku bunga, dan jangka waktu pembayaran.

- Penandatanganan Perjanjian Kredit: Jika Anda menyetujui syarat dan ketentuan yang ditawarkan, Anda perlu menandatangani perjanjian kredit sebagai bukti kesepakatan.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening Anda.

Alur Pengajuan Pinjaman Secara Visual

Berikut gambaran alur pengajuan pinjaman secara visual, yang memudahkan Anda memahami tahapannya.

Persiapan Dokumen → Pengisian Formulir → Pengajuan ke Cabang BRI → Verifikasi & Analisis → Persetujuan Pinjaman → Penandatanganan Perjanjian → Pencairan Dana

Contoh Dialog dengan Petugas BRI

Berikut contoh dialog antara calon peminjam dan petugas BRI selama proses pengajuan. Ini hanya contoh dan bisa berbeda tergantung situasi.

Informasi mengenai Tabel Pinjaman BRI 2025 Non KUR 150 Juta cukup banyak dicari. Namun, jika Anda membutuhkan informasi pinjaman dengan plafon lebih besar, Anda bisa mempertimbangkan alternatif lain seperti yang ditawarkan oleh Bank Mandiri. Sebagai perbandingan, Anda bisa melihat detailnya di Tabel Pinjaman Mandiri 2025 Non KUR 500 Juta untuk mengetahui perbedaan suku bunga dan persyaratannya.

Kembali ke topik awal, mengetahui detail Tabel Pinjaman BRI 2025 Non KUR 150 Juta tetap penting untuk perencanaan keuangan Anda.

Calon Peminjam: “Selamat pagi, Pak/Bu. Saya ingin menanyakan prosedur pengajuan pinjaman Non KUR sebesar Rp 150 juta.”

Petugas BRI: “Selamat pagi juga. Silakan duduk. Untuk pinjaman Non KUR Rp 150 juta, Anda perlu menyiapkan beberapa dokumen, seperti KTP, KK, NPWP, dan bukti penghasilan. Apakah dokumen tersebut sudah Anda siapkan?”

Calon Peminjam: “Sudah, Pak/Bu. Semua dokumen sudah saya siapkan.”

Petugas BRI: “Baiklah, silakan lengkapi formulir permohonan ini. Setelah itu, kami akan memproses pengajuan Anda.”

Estimasi Waktu Persetujuan Pinjaman

Waktu yang dibutuhkan untuk proses persetujuan pinjaman bervariasi, tergantung kompleksitas pengajuan dan kelengkapan dokumen. Secara umum, proses ini bisa memakan waktu antara 7 hingga 14 hari kerja. Namun, bisa lebih cepat atau lebih lama tergantung kondisi.

Biaya dan Suku Bunga Pinjaman BRI Non KUR Rp 150 Juta

Memutuskan untuk mengajukan pinjaman, khususnya dengan nominal sebesar Rp 150 juta, membutuhkan perencanaan matang. Memahami detail biaya dan suku bunga menjadi kunci agar Anda dapat membuat keputusan finansial yang bijak. Berikut ini uraian lengkap mengenai biaya dan suku bunga pinjaman BRI Non KUR Rp 150 juta, termasuk perbandingan dengan produk sejenis di bank lain dan simulasi cicilan.

Komponen Biaya Pinjaman BRI Non KUR Rp 150 Juta

Selain bunga, terdapat beberapa komponen biaya yang perlu Anda perhatikan ketika mengajukan pinjaman BRI Non KUR Rp 150 juta. Komponen biaya ini dapat bervariasi tergantung jenis pinjaman dan kebijakan bank yang berlaku. Umumnya, biaya-biaya tersebut meliputi:

- Biaya Administrasi: Biaya ini dikenakan sebagai pengganti proses administrasi pengajuan pinjaman. Besarannya relatif kecil dibandingkan dengan total pinjaman.

- Biaya Provisi: Biaya provisi merupakan persentase tertentu dari jumlah pinjaman yang disetujui. Biaya ini digunakan untuk menutupi biaya operasional bank dalam memproses dan menyalurkan pinjaman.

- Asuransi (Opsional): Beberapa jenis pinjaman menawarkan asuransi jiwa atau asuransi kredit sebagai perlindungan tambahan. Biaya asuransi ini bersifat opsional dan dapat dipilih sesuai kebutuhan.

Penting untuk menanyakan secara detail kepada petugas BRI mengenai rincian biaya-biaya ini sebelum menandatangani perjanjian pinjaman agar tidak ada kesalahpahaman.

Mencari informasi mengenai Tabel Pinjaman BRI 2025 Non KUR 150 Juta? Perencanaan keuangan yang matang memang penting. Sebagai perbandingan, Anda juga bisa melihat penawaran dari lembaga lain, misalnya dengan mengecek KUR Tabel Pinjaman Pegadaian 2025 untuk melihat skema pembiayaan yang berbeda. Dengan membandingkan beberapa sumber, Anda dapat memilih opsi pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda terkait Tabel Pinjaman BRI 2025 Non KUR 150 Juta tersebut.

Semoga informasi ini membantu proses pengambilan keputusan Anda.

Faktor-faktor yang Mempengaruhi Suku Bunga Pinjaman

Suku bunga pinjaman tidaklah statis. Beberapa faktor berperan penting dalam menentukan besarnya suku bunga yang akan Anda bayarkan. Faktor-faktor tersebut antara lain:

- Profil Risiko Debitur: Semakin baik profil kredit Anda (riwayat pembayaran lancar, pendapatan stabil, dan aset yang memadai), semakin rendah suku bunga yang ditawarkan.

- Tenor Pinjaman: Tenor pinjaman (jangka waktu pinjaman) juga mempengaruhi suku bunga. Tenor yang lebih panjang umumnya memiliki suku bunga yang lebih tinggi.

- Kondisi Ekonomi Makro: Kondisi perekonomian secara umum juga dapat mempengaruhi suku bunga. Ketika suku bunga acuan Bank Indonesia naik, maka suku bunga pinjaman cenderung juga akan naik.

- Jenis Pinjaman: Jenis pinjaman yang diajukan juga berpengaruh pada suku bunga. Pinjaman dengan jaminan (collateral) biasanya memiliki suku bunga yang lebih rendah dibandingkan pinjaman tanpa jaminan.

Perbandingan Suku Bunga dengan Produk Sejenis di Bank Lain

Untuk mendapatkan gambaran yang lebih komprehensif, sebaiknya Anda membandingkan suku bunga pinjaman BRI Non KUR Rp 150 juta dengan penawaran dari bank lain yang menyediakan produk pinjaman sejenis. Perbandingan ini akan membantu Anda memilih penawaran yang paling menguntungkan.

Catatan: Karena suku bunga dapat berubah sewaktu-waktu, informasi perbandingan suku bunga ini bersifat umum dan perlu diverifikasi langsung ke masing-masing bank.

Simulasi Biaya dan Total Pembayaran Berbagai Tenor Pinjaman

Berikut adalah simulasi perhitungan biaya dan total pembayaran untuk pinjaman BRI Non KUR Rp 150 juta dengan asumsi suku bunga tertentu. Angka-angka ini hanyalah ilustrasi dan dapat berbeda dengan kondisi aktual.

| Tenor (Tahun) | Suku Bunga (%) | Cicilan Bulanan (Rp) | Total Pembayaran (Rp) |

|---|---|---|---|

| 3 | 12 | 5.000.000 | 180.000.000 |

| 5 | 14 | 3.500.000 | 210.000.000 |

Catatan: Simulasi ini belum memperhitungkan biaya administrasi dan provisi. Angka-angka ini bersifat ilustrasi dan dapat berbeda dengan kondisi aktual.

Ilustrasi Simulasi Perhitungan Cicilan Bulanan, Tabel Pinjaman BRI 2025 Non KUR 150 Juta

Berikut ilustrasi perhitungan cicilan bulanan dengan asumsi suku bunga tetap dan menggunakan metode anuitas:

Tenor 3 Tahun (36 bulan): Dengan suku bunga 12% per tahun, cicilan bulanan diperkirakan sekitar Rp 5.000.000. Perhitungan detail melibatkan rumus anuitas yang memperhitungkan bunga dan pokok pinjaman.

Tenor 5 Tahun (60 bulan): Dengan suku bunga 14% per tahun, cicilan bulanan diperkirakan sekitar Rp 3.500.000. Perhitungan detail juga menggunakan rumus anuitas yang memperhitungkan bunga dan pokok pinjaman.

Catatan: Perhitungan ini bersifat ilustrasi dan dapat berbeda dengan perhitungan aktual dari BRI. Konsultasikan dengan petugas BRI untuk mendapatkan perhitungan yang akurat.

Tips dan Strategi Mendapatkan Pinjaman BRI Non KUR Rp 150 Juta

Mendapatkan pinjaman sebesar Rp 150 juta dari BRI tanpa program KUR memerlukan perencanaan dan persiapan yang matang. Peluang persetujuan pinjaman akan meningkat signifikan jika Anda memahami persyaratan dan strategi yang tepat. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor kunci dalam permohonan pinjaman. Bank akan menilai kredibilitas Anda berdasarkan sejarah pembayaran pinjaman sebelumnya. Riwayat kredit yang bersih, tanpa tunggakan atau keterlambatan pembayaran, akan meningkatkan kepercayaan bank terhadap kemampuan Anda dalam melunasi pinjaman. Sebuah skor kredit yang tinggi menunjukkan tanggung jawab finansial Anda. Oleh karena itu, pastikan Anda selalu membayar tagihan tepat waktu dan menjaga rasio utang terhadap pendapatan (Debt to Income Ratio atau DTI) tetap terkendali.

Persiapan Dokumen yang Lengkap dan Benar

Kelengkapan dan keakuratan dokumen merupakan hal krusial dalam proses pengajuan pinjaman. Dokumen yang tidak lengkap atau salah dapat menyebabkan penundaan bahkan penolakan permohonan. Pastikan Anda telah mempersiapkan semua dokumen yang dibutuhkan, seperti KTP, Kartu Keluarga, slip gaji, bukti kepemilikan aset (jika ada), dan dokumen pendukung lainnya sesuai dengan persyaratan yang ditetapkan oleh BRI. Periksa kembali setiap dokumen untuk memastikan keakuratan dan kelengkapannya sebelum diajukan.

Meningkatkan Daya Tawar dalam Negosiasi Suku Bunga

Suku bunga pinjaman dapat memengaruhi total biaya yang harus Anda bayarkan. Untuk mendapatkan suku bunga yang kompetitif, Anda perlu mempersiapkan diri dengan baik. Salah satu caranya adalah dengan membandingkan suku bunga yang ditawarkan oleh beberapa bank. Selain itu, menunjukkan riwayat kredit yang baik dan memiliki aset yang cukup sebagai jaminan akan meningkatkan daya tawar Anda dalam negosiasi suku bunga. Jangan ragu untuk bernegosiasi dengan petugas BRI untuk mendapatkan suku bunga yang paling menguntungkan.

Pertanyaan yang Perlu Diajukan Kepada Petugas BRI

Sebelum mengajukan pinjaman, ada baiknya Anda memahami detail persyaratan dan prosesnya. Mengajukan pertanyaan yang tepat kepada petugas BRI akan membantu Anda dalam pengambilan keputusan. Berikut beberapa pertanyaan yang dapat Anda ajukan:

- Besaran suku bunga dan biaya administrasi yang berlaku.

- Jangka waktu pinjaman dan skema pembayaran yang tersedia.

- Persyaratan dan dokumen yang dibutuhkan untuk pengajuan pinjaman.

- Proses dan tahapan pengajuan pinjaman.

- Opsi-opsi jaminan yang dapat digunakan.

- Prosedur jika terjadi keterlambatan pembayaran.

Pertanyaan Umum Pinjaman BRI Non KUR Rp 150 Juta

Memutuskan untuk mengajukan pinjaman, terutama dengan jumlah sebesar Rp 150 juta, tentu membutuhkan pertimbangan matang. Untuk membantu Anda memahami proses dan persyaratan pinjaman BRI Non KUR Rp 150 juta, berikut kami sajikan beberapa pertanyaan umum beserta jawabannya.

Persyaratan Utama Pinjaman BRI Non KUR Rp 150 Juta

Untuk mendapatkan pinjaman BRI Non KUR Rp 150 juta, Anda perlu memenuhi beberapa persyaratan utama. Secara umum, persyaratan ini meliputi kepemilikan usaha yang sudah berjalan minimal 2 tahun dengan bukti keuangan yang konsisten, memiliki agunan yang sesuai dengan nilai pinjaman, dan memiliki riwayat kredit yang baik. Persyaratan detailnya dapat bervariasi tergantung jenis pinjaman Non KUR yang Anda pilih. Sebaiknya, Anda menghubungi kantor cabang BRI terdekat untuk informasi lebih lengkap dan terupdate.

Lama Proses Pengajuan dan Pencairan Dana Pinjaman

Proses pengajuan dan pencairan pinjaman BRI Non KUR Rp 150 juta bervariasi, tergantung kelengkapan dokumen dan verifikasi data. Secara umum, proses ini dapat memakan waktu beberapa hari hingga beberapa minggu. Kecepatan proses juga dipengaruhi oleh kompleksitas pengajuan dan jenis agunan yang digunakan. Proses yang lebih cepat biasanya terjadi jika dokumen lengkap dan agunan mudah diverifikasi.

Cara Menghitung Cicilan Bulanan Pinjaman

Menghitung cicilan bulanan pinjaman melibatkan beberapa faktor, termasuk jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Rumus umum yang digunakan adalah rumus anuitas. Namun, untuk perhitungan yang akurat, Anda disarankan untuk menggunakan kalkulator kredit yang tersedia di website BRI atau berkonsultasi langsung dengan petugas BRI. Mereka dapat memberikan simulasi cicilan yang sesuai dengan profil dan kebutuhan Anda.

Dampak Gagal Bayar Cicilan

Gagal membayar cicilan pinjaman dapat berdampak serius. BRI akan mengenakan denda keterlambatan dan biaya administrasi lainnya. Selain itu, riwayat kredit Anda akan tercatat negatif, yang dapat mempersulit pengajuan pinjaman di masa mendatang. Dalam kasus yang parah, BRI dapat mengambil tindakan hukum untuk menagih tunggakan pinjaman. Oleh karena itu, penting untuk merencanakan pembayaran cicilan dengan matang dan memastikan kemampuan finansial sebelum mengajukan pinjaman.

Biaya Tambahan Selain Bunga Pinjaman

Selain bunga pinjaman, mungkin terdapat biaya tambahan lainnya yang perlu Anda pertimbangkan. Biaya-biaya ini dapat berupa biaya provisi, biaya administrasi, dan asuransi. Detail biaya tambahan ini akan dijelaskan secara rinci saat Anda mengajukan pinjaman. Pastikan Anda memahami semua biaya yang terkait sebelum menandatangani perjanjian pinjaman untuk menghindari hal-hal yang tidak diinginkan.