Tabel Pinjaman BNI 2025 untuk Pensiunan

Tabel Pinjaman BNI 2025 Untuk Pensiunan – Masa pensiun idealnya adalah masa menikmati hasil kerja keras selama bertahun-tahun. Namun, berbagai kebutuhan tak terduga seringkali muncul, mulai dari biaya kesehatan hingga renovasi rumah. Akses informasi mengenai fasilitas pinjaman, khususnya yang dirancang khusus untuk pensiunan, menjadi sangat penting untuk menjamin kelancaran keuangan di masa purna tugas. Memahami pilihan pinjaman yang tersedia dapat membantu pensiunan merencanakan keuangan dengan lebih baik dan mengatasi berbagai tantangan finansial yang mungkin dihadapi.

BNI, sebagai salah satu bank terkemuka di Indonesia, menyediakan berbagai produk pinjaman yang dirancang khusus untuk memenuhi kebutuhan finansial para pensiunan. Produk-produk ini biasanya menawarkan persyaratan yang lebih fleksibel dan proses pengajuan yang lebih mudah dibandingkan dengan pinjaman konvensional. Dengan demikian, pensiunan dapat mengakses dana yang dibutuhkan dengan lebih cepat dan mudah.

Profil pensiunan yang membutuhkan pinjaman beragam. Mulai dari pensiunan yang membutuhkan dana untuk membiayai pengobatan, merenovasi rumah, membiayai pendidikan anak atau cucu, hingga mereka yang membutuhkan tambahan dana untuk memenuhi kebutuhan hidup sehari-hari. Faktor usia dan kondisi kesehatan juga turut memengaruhi kebutuhan akan akses pinjaman ini.

Berikut ini akan diuraikan informasi lebih detail mengenai tabel pinjaman BNI untuk pensiunan di tahun 2025, dengan mempertimbangkan berbagai faktor yang relevan.

Tujuan utama artikel ini adalah untuk memberikan gambaran umum mengenai produk pinjaman BNI yang ditujukan bagi pensiunan di tahun 2025, termasuk persyaratan dan prosedur pengajuannya.

Jenis Pinjaman BNI untuk Pensiunan

BNI menawarkan beberapa jenis pinjaman yang dapat diakses oleh pensiunan. Perbedaan utama terletak pada jenis agunan yang dibutuhkan, jangka waktu pinjaman, dan suku bunga yang diterapkan. Penting untuk memahami perbedaan ini agar dapat memilih produk pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial masing-masing.

- Pinjaman Tanpa Agunan: Jenis pinjaman ini tidak memerlukan jaminan aset. Biasanya plafon pinjaman lebih rendah dan suku bunga lebih tinggi dibandingkan dengan pinjaman dengan agunan.

- Pinjaman Dengan Agunan: Jenis pinjaman ini memerlukan jaminan aset, seperti sertifikat rumah atau tanah. Plafon pinjaman umumnya lebih tinggi dan suku bunga lebih rendah.

- Pinjaman Khusus Pensiunan: BNI mungkin menawarkan program pinjaman khusus yang dirancang untuk pensiunan dengan persyaratan yang lebih mudah dan suku bunga yang kompetitif. Program ini biasanya mempertimbangkan penghasilan pensiun sebagai dasar perhitungan kemampuan pembayaran.

Persyaratan Pengajuan Pinjaman

Persyaratan pengajuan pinjaman BNI untuk pensiunan akan bervariasi tergantung pada jenis pinjaman yang dipilih. Namun, secara umum, beberapa persyaratan yang biasanya dibutuhkan meliputi:

- Kartu Identitas (KTP) dan Kartu Keluarga

- Bukti Penghasilan (Slip Pensiun)

- Surat Keterangan Pensiun

- Dokumen pendukung lainnya (tergantung jenis pinjaman yang diajukan, misalnya sertifikat tanah/rumah untuk pinjaman dengan agunan).

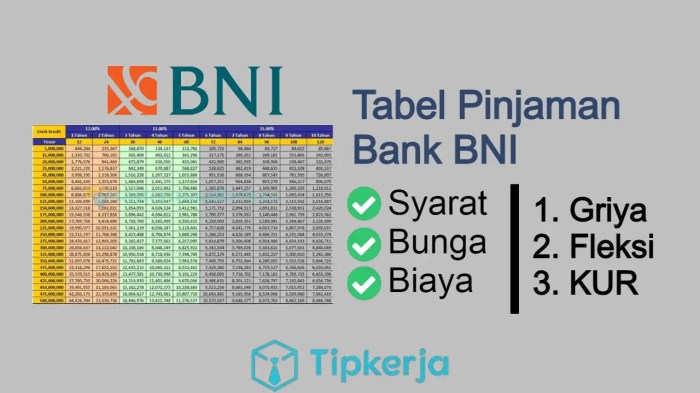

Estimasi Suku Bunga dan Plafon Pinjaman

Suku bunga dan plafon pinjaman BNI untuk pensiunan dapat bervariasi tergantung pada beberapa faktor, termasuk jenis pinjaman, jangka waktu pinjaman, dan profil kredit peminjam. Sebagai gambaran umum, suku bunga pinjaman untuk pensiunan cenderung kompetitif, namun tetap perlu dikonfirmasi langsung ke pihak BNI untuk mendapatkan informasi terbaru dan paling akurat. Plafon pinjaman juga akan bergantung pada kemampuan pembayaran dan jenis agunan yang diberikan.

Sebagai contoh ilustrasi, seorang pensiunan dengan penghasilan tetap dan memiliki agunan properti mungkin dapat mengajukan pinjaman dengan plafon yang lebih tinggi dan suku bunga yang lebih rendah dibandingkan dengan pensiunan yang mengajukan pinjaman tanpa agunan.

Prosedur Pengajuan Pinjaman

Proses pengajuan pinjaman BNI untuk pensiunan umumnya dimulai dengan berkonsultasi dengan petugas bank untuk menentukan jenis pinjaman yang paling sesuai. Setelah itu, calon peminjam perlu melengkapi dokumen persyaratan dan mengajukan permohonan secara resmi. Proses verifikasi dan persetujuan pinjaman akan dilakukan oleh pihak BNI, yang kemudian akan memberitahukan hasil kepada pemohon.

Mencari informasi Tabel Pinjaman BNI 2025 untuk pensiunan? Pastikan Anda teliti dalam memilih sumber informasi yang terpercaya. Jangan sampai terjebak oleh tawaran pinjaman online yang tidak jelas. Untuk menghindari jerat pinjol ilegal, sebaiknya cek informasi Pinjol Ilegal Hubungi Daftar Kontak 2025 agar Anda terhindar dari praktik-praktik yang merugikan. Kembali ke topik utama, ketahui detail persyaratan dan suku bunga Tabel Pinjaman BNI 2025 untuk pensiunan sebelum mengajukan pinjaman agar prosesnya berjalan lancar dan sesuai harapan.

Proses ini dapat bervariasi tergantung pada kompleksitas pengajuan dan kelengkapan dokumen yang diberikan. Untuk informasi lebih lanjut dan prosedur yang paling up-to-date, disarankan untuk menghubungi langsung cabang BNI terdekat atau mengunjungi situs web resmi BNI.

Persyaratan Pinjaman BNI untuk Pensiunan

Mempersiapkan diri untuk mengajukan pinjaman BNI sebagai pensiunan memerlukan pemahaman yang jelas mengenai persyaratan yang berlaku. Informasi ini akan membantu Anda dalam proses pengajuan dan meningkatkan peluang persetujuan pinjaman.

Berikut ini adalah rincian persyaratan umum yang perlu dipenuhi, termasuk dokumen yang dibutuhkan, batasan usia dan penghasilan, serta panduan lengkap untuk mempermudah proses pengajuan Anda.

Persyaratan Umum Pengajuan Pinjaman

Sebelum mengajukan pinjaman, pastikan Anda telah memenuhi beberapa persyaratan umum yang ditetapkan oleh BNI. Persyaratan ini bertujuan untuk memastikan kelayakan dan kemampuan Anda dalam melunasi pinjaman.

- Memiliki usia pensiun yang sesuai dengan ketentuan BNI.

- Memiliki penghasilan tetap dari pensiun atau sumber dana lain yang memadai.

- Memiliki riwayat kredit yang baik (jika pernah memiliki pinjaman sebelumnya).

- Menyerahkan dokumen-dokumen yang dibutuhkan sesuai dengan jenis pinjaman yang diajukan.

Dokumen yang Dibutuhkan

Penyiapan dokumen yang lengkap dan akurat sangat penting untuk mempercepat proses pengajuan pinjaman. Pastikan semua dokumen dalam keadaan baik dan mudah dibaca.

- KTP dan Kartu Keluarga.

- Surat Pensiun/SK Pensiun.

- Bukti penghasilan (Slip Gaji/Bukti Penerimaan Pensiun).

- Buku Tabungan 3 bulan terakhir.

- Dokumen pendukung lainnya (sesuai kebijakan BNI dan jenis pinjaman yang diajukan).

Persyaratan Usia dan Masa Pensiun, Tabel Pinjaman BNI 2025 Untuk Pensiunan

BNI menetapkan batasan usia dan masa pensiun tertentu untuk pemohon pinjaman. Ketentuan ini bervariasi tergantung jenis pinjaman dan kebijakan BNI yang berlaku saat pengajuan.

Informasi mengenai Tabel Pinjaman BNI 2025 Untuk Pensiunan memang penting bagi para purnabakti. Namun, untuk Anda yang masih aktif bekerja sebagai PNS, perlu diketahui pula informasi terkait skema pembiayaan yang ditawarkan. Anda bisa mengeksplorasi lebih lanjut mengenai pilihan pinjaman di Daftar Pinjaman BNI 2025 Untuk PNS untuk melihat perbedaannya dengan skema untuk pensiunan. Kembali ke pembahasan awal, Tabel Pinjaman BNI 2025 Untuk Pensiunan biasanya memiliki persyaratan dan suku bunga yang berbeda, disesuaikan dengan kondisi dan penghasilan para pensiunan.

Umumnya, calon peminjam harus masih berada dalam rentang usia produktif dan memiliki masa pensiun yang cukup untuk menjamin kemampuan membayar cicilan. Untuk informasi detail mengenai batasan usia dan masa pensiun, sebaiknya Anda menghubungi langsung kantor cabang BNI terdekat atau mengunjungi website resmi BNI.

Persyaratan Penghasilan atau Sumber Dana Pensiun

Kemampuan untuk melunasi pinjaman merupakan faktor krusial dalam persetujuan pengajuan. BNI akan mengevaluasi penghasilan atau sumber dana pensiun Anda untuk memastikan kemampuan Anda dalam membayar cicilan setiap bulannya.

Tabel Pinjaman BNI 2025 untuk pensiunan memberikan gambaran jelas mengenai skema pinjaman yang ditawarkan. Untuk merencanakan pengajuan, penting juga memahami detail suku bunga yang berlaku. Informasi lengkap mengenai Suku Bunga Pinjaman BNI 2025 akan membantu Anda dalam perencanaan keuangan sebelum melihat lebih detail tabel pinjaman. Dengan memahami suku bunga, Anda dapat memperkirakan cicilan bulanan dan menyesuaikannya dengan kemampuan finansial Anda sebelum mempelajari lebih lanjut tabel pinjaman BNI 2025 untuk pensiunan.

Besaran penghasilan minimum yang dibutuhkan akan bergantung pada jumlah pinjaman yang diajukan dan jangka waktu pelunasan. Semakin besar jumlah pinjaman dan semakin panjang jangka waktu pelunasan, semakin besar pula penghasilan minimum yang dibutuhkan.

Tabel Ringkasan Persyaratan Pinjaman

Berikut tabel ringkasan yang memudahkan Anda memahami persyaratan pinjaman BNI untuk pensiunan. Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu, sebaiknya konfirmasi langsung ke BNI untuk informasi terkini.

| Persyaratan | Detail | Dokumen Pendukung |

|---|---|---|

| Usia | Sesuai ketentuan BNI (variatif tergantung jenis pinjaman) | KTP |

| Masa Pensiun | Sesuai ketentuan BNI (variatif tergantung jenis pinjaman) | Surat Pensiun/SK Pensiun |

| Penghasilan | Mencukupi untuk membayar cicilan (variatif tergantung jumlah pinjaman dan jangka waktu) | Slip Gaji/Bukti Penerimaan Pensiun, Buku Tabungan |

| Riwayat Kredit | Baik (jika pernah memiliki pinjaman sebelumnya) | Laporan BI Checking (jika diminta) |

Jenis Pinjaman BNI untuk Pensiunan

BNI menawarkan beberapa pilihan pinjaman yang dirancang khusus untuk memenuhi kebutuhan finansial para pensiunan. Pilihan ini memberikan fleksibilitas dalam memenuhi berbagai keperluan, mulai dari renovasi rumah hingga kebutuhan dana darurat. Memahami karakteristik masing-masing jenis pinjaman sangat penting agar pensiunan dapat memilih produk yang paling sesuai dengan kondisi keuangan dan kebutuhan mereka.

Pinjaman Multiguna BNI untuk Pensiunan

Pinjaman multiguna BNI ditujukan untuk memenuhi berbagai kebutuhan pribadi pensiunan. Dana yang diperoleh dapat digunakan secara fleksibel, tanpa harus menjelaskan secara detail tujuan penggunaannya. Karakteristik pinjaman ini biasanya meliputi jangka waktu yang bervariasi, suku bunga kompetitif, dan limit pinjaman yang disesuaikan dengan kemampuan pembayaran pensiunan.

- Jangka waktu: Biasanya antara 1-5 tahun, dapat disesuaikan dengan kemampuan angsuran.

- Suku bunga: Kompetitif, bervariasi tergantung profil risiko dan kebijakan BNI saat itu. Perlu konfirmasi langsung ke BNI untuk informasi terkini.

- Limit pinjaman: Tergantung pada besarnya penghasilan pensiun dan kemampuan pembayaran.

Contoh: Seorang pensiunan dengan penghasilan bulanan Rp 5 juta mungkin bisa mendapatkan limit pinjaman hingga Rp 50 juta dengan jangka waktu 3 tahun.

- Kelebihan: Fleksibel, mudah diakses, proses pengajuan relatif cepat.

- Kekurangan: Suku bunga bisa lebih tinggi dibandingkan jenis pinjaman lain, jika tidak di manage dengan baik, beban angsuran dapat memberatkan.

Kredit Pemilikan Rumah (KPR) BNI untuk Pensiunan

Bagi pensiunan yang membutuhkan pembiayaan untuk pembelian atau renovasi rumah, KPR BNI menawarkan solusi. Karakteristik KPR biasanya memiliki jangka waktu yang lebih panjang dibandingkan pinjaman multiguna, dengan suku bunga yang relatif lebih rendah namun dengan persyaratan yang lebih ketat.

- Jangka waktu: Biasanya lebih panjang, hingga 20 tahun atau lebih, tergantung kebijakan BNI.

- Suku bunga: Relatif lebih rendah dibandingkan pinjaman multiguna, tetapi tetap perlu konfirmasi ke BNI untuk informasi terbaru.

- Limit pinjaman: Tergantung pada nilai jaminan (rumah) dan kemampuan pembayaran.

Contoh: Seorang pensiunan ingin merenovasi rumahnya senilai Rp 100 juta. Dengan KPR, mereka dapat mengajukan pinjaman dengan jangka waktu 10 tahun dengan angsuran yang disesuaikan dengan penghasilan pensiun mereka.

- Kelebihan: Jangka waktu panjang, suku bunga cenderung lebih rendah.

- Kekurangan: Persyaratan lebih ketat, proses pengajuan lebih lama, membutuhkan jaminan berupa properti.

Perbandingan Singkat Jenis Pinjaman

Berikut perbandingan singkat antar jenis pinjaman yang telah dijelaskan di atas:

| Jenis Pinjaman | Jangka Waktu | Suku Bunga | Limit Pinjaman |

|---|---|---|---|

| Pinjaman Multiguna | 1-5 tahun | Relatif Tinggi | Tergantung Penghasilan |

| KPR | Sampai 20 tahun lebih | Relatif Rendah | Tergantung Nilai Jaminan |

Prosedur Pengajuan Pinjaman

Mengajukan pinjaman BNI untuk pensiunan relatif mudah, asalkan Anda memahami langkah-langkahnya dan menyiapkan dokumen yang diperlukan. Prosesnya dirancang untuk memberikan kemudahan akses bagi para pensiunan yang membutuhkan dana tambahan. Berikut uraian detailnya.

Langkah-langkah Pengajuan Pinjaman

Proses pengajuan pinjaman BNI untuk pensiunan umumnya melibatkan beberapa tahapan. Ketelitian dalam setiap tahap akan mempercepat proses persetujuan pinjaman Anda.

- Kumpulkan Dokumen Persyaratan: Siapkan dokumen penting seperti KTP, Kartu Pensiun, slip gaji pensiun (jika ada), dan dokumen pendukung lainnya sesuai persyaratan BNI. Pastikan semua dokumen lengkap dan valid untuk menghindari penundaan.

- Kunjungi Cabang BNI Terdekat: Kunjungi cabang BNI terdekat yang menyediakan layanan pinjaman pensiunan. Anda dapat menemukan lokasi cabang melalui website resmi BNI atau aplikasi BNI Mobile Banking.

- Konsultasi dengan Petugas: Konsultasikan kebutuhan dan kemampuan Anda kepada petugas BNI. Mereka akan membantu Anda memilih jenis pinjaman yang sesuai dan menjelaskan detail persyaratannya.

- Isi Formulir Aplikasi: Isi formulir aplikasi pinjaman dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid dan sesuai dengan dokumen yang Anda lampirkan.

- Proses Verifikasi: BNI akan memverifikasi data dan dokumen yang Anda ajukan. Proses ini mungkin memakan waktu beberapa hari hingga beberapa minggu, tergantung pada kompleksitas pengajuan.

- Pencairan Dana: Setelah pengajuan disetujui, dana pinjaman akan dicairkan ke rekening Anda.

Akses Informasi Lebih Lanjut

Informasi detail mengenai pinjaman pensiunan BNI dapat diakses melalui beberapa saluran. Manfaatkan sumber-sumber ini untuk mendapatkan informasi yang akurat dan terkini.

Mencari informasi mengenai Tabel Pinjaman BNI 2025 untuk pensiunan? Pastikan Anda teliti dan hanya berurusan dengan lembaga resmi. Ingat, jangan sampai terjebak pinjol ilegal ya! Simak informasi penting ini untuk menghindari masalah: Pinjol Ilegal Gak Usah Dibayar 2025. Kembali ke topik utama, dengan memahami seluk-beluk Tabel Pinjaman BNI 2025 untuk pensiunan, Anda dapat merencanakan keuangan masa pensiun dengan lebih baik dan terhindar dari jerat pinjaman yang merugikan.

Periksa syarat dan ketentuannya sebelum mengajukan pinjaman.

- Website Resmi BNI: Kunjungi situs web resmi BNI untuk melihat informasi produk pinjaman, persyaratan, dan simulasi angsuran.

- Cabang BNI Terdekat: Kunjungi cabang BNI terdekat untuk berkonsultasi langsung dengan petugas dan mendapatkan informasi yang lebih spesifik.

- BNI Call Center: Hubungi BNI Call Center untuk mendapatkan informasi dan bantuan seputar pinjaman pensiunan.

Panduan Mengisi Formulir Aplikasi

Formulir aplikasi pinjaman BNI umumnya terdiri dari beberapa bagian, mulai dari data pribadi, informasi pekerjaan (pensiun), hingga detail pinjaman yang diinginkan. Bacalah setiap instruksi dengan teliti dan isilah dengan informasi yang akurat dan lengkap. Jika ada bagian yang kurang jelas, jangan ragu untuk bertanya kepada petugas BNI.

Pertanyaan Umum dan Jawabannya

Berikut beberapa pertanyaan umum yang sering diajukan calon peminjam dan jawabannya.

- Pertanyaan: Berapa lama proses persetujuan pinjaman?

Jawaban: Waktu persetujuan bervariasi, umumnya beberapa hari hingga beberapa minggu, tergantung kelengkapan dokumen dan verifikasi data. - Pertanyaan: Apakah ada biaya tambahan selain bunga?

Jawaban: Mungkin ada biaya administrasi atau biaya lainnya, sebaiknya tanyakan langsung kepada petugas BNI untuk informasi detail. - Pertanyaan: Berapa maksimal pinjaman yang bisa diajukan?

Jawaban: Batas maksimal pinjaman tergantung pada kebijakan BNI dan kemampuan calon peminjam. Informasi ini dapat diperoleh melalui petugas BNI.

Contoh Skenario Pengajuan Pinjaman

Berikut contoh skenario pengajuan pinjaman, menggambarkan langkah-langkah yang telah dijelaskan sebelumnya.

Pak Budi, pensiunan PNS, membutuhkan dana untuk renovasi rumah. Ia mengunjungi cabang BNI terdekat, berkonsultasi dengan petugas, dan mengumpulkan dokumen persyaratan (KTP, Kartu Pensiun, SK Pensiun). Setelah itu, ia mengisi formulir aplikasi dengan lengkap dan menyerahkannya kepada petugas. Setelah beberapa hari, BNI memverifikasi dokumen Pak Budi, dan pengajuannya disetujui. Dana pinjaman kemudian dicairkan ke rekening Pak Budi.

Suku Bunga dan Biaya Administrasi

Memilih pinjaman pensiunan memerlukan pemahaman yang cermat terhadap suku bunga dan biaya administrasi yang dikenakan. Informasi ini akan membantu Anda membandingkan penawaran dari BNI dengan bank lain dan membuat keputusan finansial yang tepat. Berikut rinciannya untuk tahun 2025, perlu diingat bahwa angka-angka ini bersifat estimasi dan dapat berubah sesuai kebijakan bank.

Suku Bunga Pinjaman BNI untuk Pensiunan

Suku bunga pinjaman BNI untuk pensiunan di tahun 2025 diperkirakan berkisar antara 8% hingga 12% per tahun. Besaran suku bunga ini dipengaruhi oleh beberapa faktor, termasuk profil kredit peminjam (seperti riwayat pembayaran cicilan sebelumnya), jangka waktu pinjaman, dan jenis pinjaman yang diajukan. Pensiunan dengan riwayat kredit yang baik umumnya akan mendapatkan suku bunga yang lebih rendah. Pinjaman dengan jangka waktu yang lebih panjang cenderung memiliki suku bunga yang lebih tinggi karena risiko kredit yang lebih besar bagi bank. Jenis pinjaman juga berpengaruh; misalnya, pinjaman untuk renovasi rumah mungkin memiliki suku bunga yang berbeda dengan pinjaman untuk kebutuhan konsumtif.

Biaya Administrasi Pinjaman BNI

Selain suku bunga, terdapat biaya administrasi yang perlu dipertimbangkan. Biaya ini meliputi biaya provisi (biaya pemrosesan pengajuan pinjaman), biaya appraisal (penilaian jaminan), dan biaya asuransi. Besaran biaya administrasi ini bervariasi tergantung jenis dan jumlah pinjaman. Sebaiknya Anda menanyakan secara detail kepada petugas BNI mengenai rincian biaya administrasi sebelum mengajukan pinjaman.

Perbandingan Suku Bunga BNI dengan Bank Lain

Untuk perbandingan yang akurat, diperlukan data riil dari berbagai bank. Namun, secara umum, suku bunga pinjaman pensiunan di berbagai bank bervariasi. Beberapa bank mungkin menawarkan suku bunga yang lebih kompetitif daripada BNI, sementara yang lain mungkin menawarkan fasilitas atau layanan tambahan yang lebih menarik. Penting untuk membandingkan penawaran dari beberapa bank sebelum memutuskan untuk meminjam.

Tabel Perbandingan Suku Bunga dan Biaya Administrasi

Tabel berikut ini merupakan ilustrasi perbandingan dan bukan angka pasti. Angka-angka ini hanya untuk tujuan ilustrasi dan dapat berbeda dengan kondisi aktual di lapangan. Silakan konfirmasi langsung ke pihak bank terkait untuk informasi terkini.

| Jenis Pinjaman | Suku Bunga (per tahun) | Biaya Administrasi | Catatan |

|---|---|---|---|

| Pinjaman KPR | 9% – 11% | Rp 500.000 – Rp 1.000.000 | Termasuk biaya appraisal. |

| Pinjaman Konsumtif | 10% – 12% | Rp 250.000 – Rp 500.000 | Biaya dapat bervariasi tergantung jumlah pinjaman. |

| Pinjaman Multiguna | 8% – 10% | Rp 300.000 – Rp 750.000 | Termasuk biaya asuransi. |

Tips dan Pertimbangan Sebelum Meminjam: Tabel Pinjaman BNI 2025 Untuk Pensiunan

Mengajukan pinjaman, terutama pinjaman pensiunan dari BNI, memerlukan perencanaan dan pertimbangan matang. Ketepatan dalam pengambilan keputusan akan menentukan kelancaran proses pembayaran cicilan dan dampaknya terhadap keuangan Anda di masa pensiun. Pahami dengan baik kemampuan finansial Anda dan pelajari detail produk pinjaman BNI sebelum memutuskan untuk mengajukan permohonan.

Memahami Kemampuan Finansial

Sebelum mengajukan pinjaman, sangat penting untuk menilai kemampuan finansial Anda secara realistis. Pertimbangkan penghasilan bulanan pensiun Anda, biaya hidup rutin, dan kewajiban finansial lainnya. Hitung berapa besar cicilan yang mampu Anda bayarkan setiap bulan tanpa mengganggu kebutuhan pokok dan kualitas hidup Anda. Jangan sampai cicilan pinjaman membebani keuangan Anda hingga menyebabkan kesulitan finansial di kemudian hari.

Pertanyaan Penting Sebelum Meminjam

Berikut beberapa pertanyaan penting yang perlu Anda pertimbangkan sebelum mengajukan pinjaman BNI:

- Berapa jumlah pinjaman yang dibutuhkan dan berapa jangka waktu cicilan yang ideal?

- Apakah suku bunga dan biaya administrasi pinjaman sesuai dengan kemampuan finansial?

- Apa saja syarat dan ketentuan yang berlaku dalam pinjaman BNI untuk pensiunan?

- Apakah terdapat asuransi jiwa atau perlindungan lainnya yang terkait dengan pinjaman?

- Bagaimana mekanisme pembayaran cicilan dan apa konsekuensi keterlambatan pembayaran?

- Apakah ada biaya tambahan atau penalti yang perlu diperhatikan?

Strategi Pengelolaan Keuangan Setelah Mendapatkan Pinjaman

Setelah mendapatkan pinjaman, buatlah rencana pengelolaan keuangan yang terstruktur. Buatlah anggaran bulanan yang mencakup pembayaran cicilan pinjaman, biaya hidup, dan tabungan darurat. Prioritaskan pembayaran cicilan tepat waktu untuk menghindari denda dan masalah keuangan. Pertimbangkan untuk menyisihkan sebagian penghasilan untuk investasi jangka panjang guna mempersiapkan masa depan yang lebih aman.

Poin-Poin Penting Sebelum Mengajukan Pinjaman

Sebelum mengajukan pinjaman BNI, pastikan Anda telah:

1. Menilai kemampuan finansial secara realistis.

2. Memahami syarat dan ketentuan pinjaman dengan detail.

3. Membandingkan suku bunga dan biaya dari berbagai produk pinjaman.

4. Membuat rencana anggaran yang mencakup pembayaran cicilan.

5. Mempersiapkan dokumen yang dibutuhkan untuk proses pengajuan.

6. Memastikan Anda mampu membayar cicilan tepat waktu tanpa mengganggu kebutuhan hidup sehari-hari.