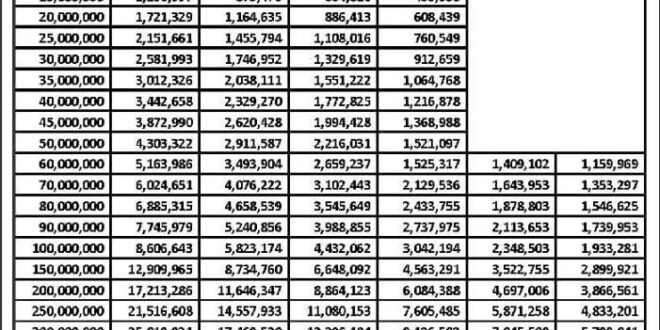

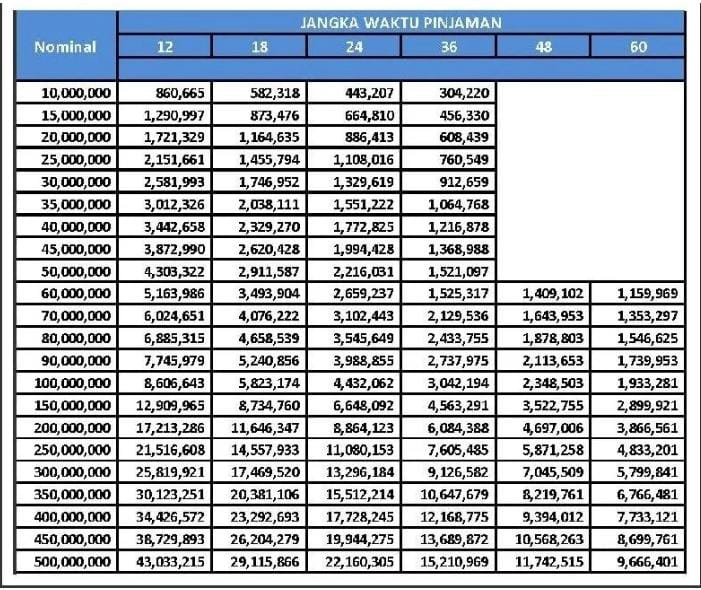

Memahami Tabel Pinjaman BRI KUR 2025

Kredit Usaha Rakyat (KUR) BRI 2025 merupakan program pemerintah yang bertujuan untuk mendorong pertumbuhan ekonomi melalui pembiayaan usaha mikro, kecil, dan menengah (UMKM). Program ini menawarkan berbagai jenis pinjaman dengan suku bunga yang kompetitif dan persyaratan yang relatif mudah dipenuhi. Berikut ini adalah penjelasan lebih lanjut mengenai tabel pinjaman BRI KUR 2025.

Tabel Pinjaman BRI KUR 2025 memberikan gambaran lengkap mengenai besaran pinjaman dan suku bunganya. Informasi ini penting untuk perencanaan keuangan Anda. Jika Anda berencana mengajukan pinjaman hingga seratus juta rupiah, silahkan cek detailnya di halaman KUR BRI 100jt 2025 untuk mengetahui persyaratan dan simulasi angsurannya. Dengan memahami informasi tersebut, Anda dapat mempersiapkan diri lebih matang sebelum menggunakan Tabel Pinjaman BRI KUR 2025 untuk menentukan pilihan pinjaman yang tepat sesuai kebutuhan usaha Anda.

Persyaratan Umum Pengajuan Pinjaman KUR BRI 2025

Untuk mengajukan pinjaman KUR BRI 2025, terdapat beberapa persyaratan umum yang perlu dipenuhi. Persyaratan ini bertujuan untuk memastikan bahwa peminjam memiliki kemampuan dan kelayakan untuk membayar kembali pinjaman. Secara umum, persyaratan meliputi kepemilikan usaha yang sudah berjalan minimal 6 bulan, memiliki usaha yang produktif, dan memenuhi persyaratan administrasi lainnya yang ditetapkan oleh BRI. Detail persyaratan dapat bervariasi tergantung jenis pinjaman dan kebijakan BRI yang berlaku.

Jenis-jenis Pinjaman KUR BRI 2025

BRI menawarkan beberapa jenis pinjaman KUR untuk memenuhi kebutuhan berbagai jenis usaha. Setiap jenis pinjaman memiliki karakteristik dan persyaratan yang spesifik. Perbedaannya umumnya terletak pada plafon pinjaman, tenor, dan persyaratan khusus yang disesuaikan dengan jenis usaha peminjam.

- KUR Mikro

- KUR Kecil

- KUR Super Mikro

Informasi lebih detail mengenai perbedaan masing-masing jenis KUR dapat diperoleh langsung dari kantor cabang BRI terdekat atau website resmi BRI.

Tabel Pinjaman BRI KUR 2025 memberikan gambaran komprehensif mengenai skema pinjaman yang ditawarkan. Informasi penting di dalamnya meliputi berbagai plafon pinjaman dan tenor yang tersedia. Salah satu simulasi yang menarik untuk dilihat adalah besaran angsuran, misalnya untuk pinjaman besar seperti yang dijelaskan di Angsuran KUR BRI 100 Juta 2025. Dengan memahami detail angsuran ini, Anda dapat lebih mudah merencanakan penggunaan dana dan kemampuan pengembalian pinjaman sesuai dengan kapasitas keuangan Anda.

Kembali ke Tabel Pinjaman BRI KUR 2025, informasi lengkapnya sangat membantu dalam pengambilan keputusan sebelum mengajukan pinjaman.

Tabel Perbandingan Suku Bunga KUR BRI 2025

Suku bunga KUR BRI 2025 bervariasi tergantung jenis pinjaman, plafon, dan kebijakan pemerintah yang berlaku. Berikut tabel perbandingan (data ilustrasi, suku bunga dan plafon aktual dapat berbeda dan perlu konfirmasi ke BRI):

| Jenis Pinjaman | Suku Bunga (%) | Plafon (Rp) | Tenor (Bulan) |

|---|---|---|---|

| KUR Mikro | 6 | 50.000.000 | 36 |

| KUR Kecil | 7 | 500.000.000 | 60 |

| KUR Super Mikro | 5 | 10.000.000 | 24 |

Catatan: Data pada tabel di atas merupakan ilustrasi dan dapat berbeda dengan kondisi aktual. Segera hubungi pihak BRI untuk informasi terbaru.

Contoh Perhitungan Cicilan Pinjaman KUR BRI 2025

Berikut contoh perhitungan cicilan, menggunakan metode anuitas (asumsi suku bunga tetap):

Contoh 1: Pinjaman Rp 50.000.000, Suku Bunga 6%, Tenor 36 bulan (KUR Mikro)

Perhitungan cicilan dapat dilakukan menggunakan rumus anuitas atau kalkulator kredit online yang banyak tersedia. Hasil perhitungan akan memberikan gambaran besarnya cicilan bulanan yang harus dibayarkan.

Tabel Pinjaman BRI KUR 2025 memberikan gambaran lengkap mengenai besaran pinjaman dan angsuran yang ditawarkan. Informasi detail mengenai suku bunga dan persyaratannya bisa Anda temukan di sana. Bagi Anda yang berencana mengajukan pinjaman hingga jumlah besar, informasi mengenai KUR BRI 100 Juta 2025 sangat relevan untuk dipelajari. Dengan memahami skema tersebut, Anda dapat mempersiapkan diri lebih matang sebelum berkonsultasi langsung ke pihak BRI dan menyesuaikan rencana keuangan Anda dengan data yang ada di Tabel Pinjaman BRI KUR 2025.

Contoh 2: Pinjaman Rp 100.000.000, Suku Bunga 7%, Tenor 60 bulan (KUR Kecil)

Sama seperti contoh sebelumnya, perhitungan cicilan dapat dilakukan dengan menggunakan rumus anuitas atau kalkulator kredit online. Besarnya cicilan akan berbeda dengan contoh pertama karena perbedaan plafon, suku bunga, dan tenor.

Catatan: Perhitungan di atas merupakan ilustrasi sederhana dan belum termasuk biaya administrasi dan asuransi yang mungkin berlaku.

Syarat dan Ketentuan Pinjaman KUR BRI 2025: Tabel Pinjaman BRI KUR 2025

Mengajukan pinjaman KUR BRI 2025 membutuhkan pemahaman yang baik tentang syarat dan ketentuan yang berlaku. Kejelasan mengenai persyaratan ini akan membantu proses pengajuan berjalan lancar dan menghindari penolakan. Berikut uraian detailnya.

Persyaratan Administrasi Pinjaman KUR BRI 2025

Persyaratan administrasi merupakan dokumen-dokumen penting yang harus dipenuhi untuk membuktikan kelayakan calon debitur. Kelengkapan dokumen ini akan mempercepat proses verifikasi dan persetujuan pinjaman.

- Fotocopy KTP dan Kartu Keluarga.

- Fotocopy Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU).

- Fotocopy NPWP.

- Bukti kepemilikan tempat usaha (jika ada).

- Surat pernyataan usaha.

- Daftar riwayat hidup.

- Dokumen pendukung lainnya yang mungkin diminta oleh pihak BRI.

Persyaratan Agunan atau Jaminan Pinjaman KUR BRI 2025

Jenis agunan atau jaminan yang dibutuhkan bervariasi tergantung pada besarnya pinjaman dan jenis KUR yang diajukan. Beberapa jenis KUR mungkin tidak memerlukan agunan, sementara yang lain memerlukan jaminan tambahan.

- KUR Mikro: Umumnya tidak memerlukan agunan, namun pihak BRI dapat meminta jaminan tambahan sesuai kebijakan. Contohnya, jaminan berupa surat kepemilikan aset usaha.

- KUR Kecil: Membutuhkan agunan, baik berupa aset usaha maupun aset pribadi. Contohnya, sertifikat tanah atau bangunan.

- KUR TKI: Mungkin memerlukan jaminan dari pihak lain atau skema jaminan lainnya sesuai kebijakan BRI.

Contoh Dokumen Pendukung Pinjaman KUR BRI 2025

Berikut contoh dokumen pendukung yang perlu dipersiapkan. Pastikan dokumen-dokumen ini lengkap dan valid agar proses pengajuan berjalan lancar.

Tabel Pinjaman BRI KUR 2025 memberikan gambaran umum besaran pinjaman yang ditawarkan. Untuk merencanakan keuangan dengan lebih matang, Anda perlu mengetahui detail angsuran bulanannya. Informasi lengkap mengenai Data Angsuran KUR BRI 2025 sangat membantu dalam hal ini. Dengan memahami detail angsuran, Anda dapat memilih besaran pinjaman yang sesuai dengan kemampuan finansial dan kembali mempertimbangkan kesesuaiannya dengan Tabel Pinjaman BRI KUR 2025 yang telah Anda lihat sebelumnya.

Perencanaan yang baik akan memastikan proses pengajuan pinjaman berjalan lancar.

- Bukti penghasilan (slip gaji, laporan keuangan usaha, atau bukti transaksi).

- Fotocopy rekening koran 3 bulan terakhir.

- Surat keterangan domisili.

- Sertifikat tanah/bangunan (jika digunakan sebagai jaminan).

Pertanyaan Umum Seputar Syarat dan Ketentuan KUR BRI 2025

Berikut beberapa pertanyaan umum yang sering diajukan calon debitur KUR BRI 2025 beserta jawabannya. Informasi ini diharapkan dapat membantu calon debitur dalam mempersiapkan diri.

- Berapa maksimal pinjaman yang bisa diajukan dalam KUR BRI 2025? Jumlah maksimal pinjaman bervariasi tergantung jenis KUR dan kemampuan calon debitur.

- Berapa suku bunga yang diterapkan pada KUR BRI 2025? Suku bunga KUR BRI 2025 mengikuti kebijakan pemerintah dan dapat berubah sewaktu-waktu.

- Apa saja jenis KUR BRI yang tersedia di tahun 2025? Jenis KUR BRI yang tersedia biasanya meliputi KUR Mikro, KUR Kecil, dan KUR TKI.

- Bagaimana cara mengajukan KUR BRI 2025 secara online? Proses pengajuan online dapat dilakukan melalui website resmi BRI atau aplikasi BRImo.

- Apa yang harus dilakukan jika pengajuan KUR BRI 2025 ditolak? Calon debitur perlu menanyakan alasan penolakan dan memperbaiki kekurangan yang ada.

Prosedur Pengajuan Pinjaman KUR BRI 2025

Berikut tahapan pengajuan KUR BRI 2025 dari awal hingga pencairan dana. Ikuti langkah-langkah ini dengan teliti untuk memastikan proses berjalan lancar.

Langkah 1: Persiapkan seluruh dokumen persyaratan yang dibutuhkan.

Langkah 2: Ajukan permohonan KUR BRI 2025 melalui kantor cabang BRI terdekat atau secara online.

Langkah 3: Petugas BRI akan melakukan verifikasi data dan kelengkapan dokumen.

Langkah 4: Setelah disetujui, akan dilakukan penandatanganan perjanjian kredit.

Langkah 5: Dana pinjaman akan dicairkan ke rekening debitur.

Plafon dan Tenor Pinjaman KUR BRI 2025

Program Kredit Usaha Rakyat (KUR) BRI 2025 menawarkan berbagai pilihan plafon dan tenor pinjaman untuk memenuhi kebutuhan modal usaha para pelaku UMKM. Pemahaman yang baik mengenai plafon dan tenor pinjaman sangat penting untuk merencanakan keuangan bisnis dan memilih skema yang paling sesuai dengan kemampuan Anda.

Mencari informasi mengenai Tabel Pinjaman BRI KUR 2025? Anda perlu memahami skema bunga dan plafon pinjamannya terlebih dahulu. Untuk gambaran umum suku bunga dan plafon KUR di berbagai bank, silakan lihat Tabel KUR 2025 yang menyediakan informasi komprehensif. Dengan memahami data di sana, Anda bisa membandingkan dan mempersiapkan diri sebelum mengajukan pinjaman BRI KUR 2025 yang sesuai dengan kebutuhan usaha Anda.

Informasi detail Tabel Pinjaman BRI KUR 2025 sendiri bisa didapatkan langsung dari kantor cabang BRI terdekat.

Plafon Pinjaman KUR BRI 2025

Besaran plafon pinjaman KUR BRI 2025 bervariasi tergantung beberapa faktor, termasuk jenis usaha, lamanya usaha berjalan, dan kemampuan usaha untuk menghasilkan pendapatan. Berikut tabel perkiraan rentang plafon untuk masing-masing jenis pinjaman. Perlu diingat bahwa angka-angka ini bersifat indikatif dan dapat berubah sesuai kebijakan BRI. Sebaiknya konfirmasi langsung ke pihak BRI untuk informasi terkini.

| Jenis Pinjaman | Plafon (Rp) |

|---|---|

| KUR Mikro | 50.000.000 – 500.000.000 |

| KUR Kecil | 500.000.000 – 5.000.000.000 |

| KUR TKI | 25.000.000 – 250.000.000 |

Faktor-faktor yang Mempengaruhi Penentuan Plafon Pinjaman KUR BRI 2025

Beberapa faktor kunci yang dipertimbangkan BRI dalam menentukan plafon pinjaman meliputi riwayat kredit pemohon, prospek usaha, jaminan yang diberikan, dan kemampuan usaha dalam menghasilkan pendapatan. Semakin baik profil usaha dan kemampuan keuangan pemohon, semakin besar potensi untuk mendapatkan plafon pinjaman yang lebih tinggi.

- Riwayat Kredit

- Prospek Usaha

- Jaminan

- Kemampuan Menghasilkan Pendapatan

Tenor Pinjaman KUR BRI 2025

BRI menawarkan berbagai pilihan tenor pinjaman untuk KUR 2025, memberikan fleksibilitas bagi debitur dalam mengatur pembayaran cicilan sesuai kemampuan keuangan. Tenor yang tersedia umumnya berkisar antara 6 bulan hingga 5 tahun, tergantung jenis pinjaman dan kebijakan BRI yang berlaku.

- KUR Mikro: 6 bulan – 3 tahun

- KUR Kecil: 1 tahun – 5 tahun

- KUR TKI: 6 bulan – 3 tahun

Contoh Perhitungan Total Bunga Pinjaman

Perhitungan bunga pinjaman KUR BRI 2025 bervariasi dan dipengaruhi oleh suku bunga yang berlaku, tenor pinjaman, dan metode perhitungan bunga yang digunakan. Sebagai ilustrasi, berikut contoh perhitungan sederhana. Angka-angka ini bersifat ilustrasi dan tidak mencerminkan suku bunga aktual.

Misalnya, pinjaman sebesar Rp 100.000.000 dengan suku bunga 6% per tahun dan tenor 3 tahun. Total bunga yang dibayarkan akan sekitar Rp 18.000.000. Namun, perlu diingat bahwa perhitungan ini bersifat sederhana dan tidak memperhitungkan biaya-biaya administrasi lainnya.

Perhitungan akurat sebaiknya dilakukan oleh petugas BRI atau menggunakan kalkulator bunga pinjaman online yang terpercaya.

Perbandingan Tenor dan Plafon Pinjaman KUR BRI 2025 dengan Bank Lain

Program KUR BRI 2025 bersaing dengan program pinjaman serupa dari bank lain. Perbandingan antara bank-bank tersebut perlu dilakukan secara menyeluruh, mempertimbangkan suku bunga, biaya administrasi, syarat dan ketentuan, serta layanan yang ditawarkan. Setiap bank memiliki kebijakan dan penawaran yang berbeda-beda. Membandingkan beberapa penawaran dari berbagai bank akan membantu Anda memilih yang paling sesuai dengan kebutuhan dan kondisi keuangan Anda.

Keunggulan dan Kelemahan KUR BRI 2025

Program Kredit Usaha Rakyat (KUR) BRI 2025 menawarkan peluang besar bagi pelaku UMKM untuk mengembangkan usahanya. Namun, seperti produk pinjaman lainnya, KUR BRI juga memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan permohonan. Memahami aspek-aspek ini akan membantu Anda dalam pengambilan keputusan yang tepat dan meminimalisir risiko.

Keunggulan KUR BRI 2025

KUR BRI 2025 menawarkan beberapa keunggulan yang membuatnya menarik bagi para pelaku UMKM. Berikut beberapa poin penting yang perlu Anda perhatikan:

- Suku bunga relatif rendah dibandingkan dengan pinjaman konvensional di bank lain, sehingga beban bunga yang ditanggung lebih ringan.

- Proses pengajuan yang relatif mudah dan cepat, dengan persyaratan yang tidak terlalu rumit, sehingga memudahkan akses bagi pelaku UMKM.

- Plafon pinjaman yang cukup fleksibel, disesuaikan dengan kebutuhan usaha dan kemampuan debitur, mulai dari jumlah yang relatif kecil hingga yang lebih besar.

- Tersedia berbagai pilihan jangka waktu pinjaman, sehingga debitur dapat memilih yang sesuai dengan proyeksi arus kas usahanya.

- Adanya pendampingan dan pelatihan usaha dari BRI untuk membantu debitur dalam mengelola usahanya dan meningkatkan kapasitas bisnis.

- Kemudahan akses informasi dan layanan, baik melalui kantor cabang BRI maupun layanan digital.

Kelemahan dan Risiko KUR BRI 2025

Meskipun menawarkan banyak keunggulan, KUR BRI 2025 juga memiliki potensi kelemahan dan risiko yang perlu diwaspadai oleh debitur. Perencanaan yang matang dan pengelolaan keuangan yang baik sangat penting untuk menghindari masalah.

- Risiko gagal bayar jika usaha tidak berjalan sesuai rencana dan pendapatan tidak mencukupi untuk membayar cicilan.

- Adanya denda keterlambatan pembayaran yang dapat menambah beban keuangan jika terjadi keterlambatan.

- Persyaratan agunan atau jaminan yang mungkin diperlukan tergantung pada besarnya pinjaman yang diajukan.

- Potensi peningkatan suku bunga di masa mendatang meskipun saat ini tergolong rendah, tergantung pada kebijakan Bank Indonesia.

- Kegagalan dalam memanfaatkan pendampingan dan pelatihan yang diberikan oleh BRI dapat menghambat perkembangan usaha.

Perbandingan Suku Bunga KUR BRI 2025 dengan Bank Lain

Suku bunga KUR BRI 2025 biasanya lebih rendah dibandingkan dengan suku bunga pinjaman UMKM di bank lain. Namun, perlu dicatat bahwa suku bunga ini dapat bervariasi tergantung pada beberapa faktor, termasuk besarnya pinjaman, jangka waktu pinjaman, dan profil kredit debitur. Untuk perbandingan yang akurat, sebaiknya Anda melakukan riset langsung ke beberapa bank dan membandingkan penawaran yang diberikan.

Sebagai ilustrasi, misalnya, suku bunga KUR Mikro BRI 2025 bisa sekitar 6%, sementara suku bunga pinjaman UMKM di bank lain bisa mencapai 9-12% atau bahkan lebih tinggi. Perbedaan ini akan berdampak signifikan pada total biaya pinjaman yang harus dibayarkan.

Ilustrasi Skenario Sukses dan Gagal

Berikut ilustrasi skenario sukses dan gagal dalam menjalankan usaha setelah mendapatkan pinjaman KUR BRI 2025:

Skenario Sukses: Pak Budi, pemilik warung kelontong, mendapatkan pinjaman KUR BRI sebesar Rp 50 juta untuk menambah stok barang dan merenovasi warungnya. Dengan perencanaan yang matang, Pak Budi berhasil meningkatkan penjualan hingga 30% dalam setahun. Ia mampu membayar cicilan KUR tepat waktu dan bahkan memperoleh keuntungan yang cukup untuk mengembangkan usahanya lebih lanjut, seperti membuka cabang baru atau menambah jenis barang dagangan.

Skenario Gagal: Bu Ani, pemilik usaha kuliner, mendapatkan pinjaman KUR BRI sebesar Rp 20 juta untuk membeli peralatan baru. Namun, karena kurangnya perencanaan dan pengelolaan keuangan yang buruk, Bu Ani mengalami penurunan penjualan akibat persaingan yang ketat. Ia kesulitan membayar cicilan KUR tepat waktu dan akhirnya mengalami gagal bayar, yang berdampak negatif pada usahanya dan rekam jejak kreditnya.

Saran untuk Meminimalisir Risiko Gagal Bayar

Untuk meminimalisir risiko gagal bayar, berikut beberapa saran penting:

- Buatlah rencana bisnis yang matang dan realistis, termasuk proyeksi pendapatan dan pengeluaran.

- Kelola keuangan usaha dengan disiplin dan tertib, catat setiap transaksi pemasukan dan pengeluaran.

- Manfaatkan pendampingan dan pelatihan yang diberikan oleh BRI untuk meningkatkan kapasitas bisnis.

- Bayar cicilan KUR tepat waktu untuk menghindari denda keterlambatan.

- Diversifikasi sumber pendapatan untuk mengurangi ketergantungan pada satu sumber saja.

- Jangan ragu untuk berkonsultasi dengan pihak BRI jika mengalami kesulitan dalam menjalankan usaha.

Pertanyaan Umum Seputar KUR BRI 2025

Mempersiapkan diri sebelum mengajukan pinjaman KUR BRI 2025 sangat penting. Memahami persyaratan, perhitungan cicilan, dan konsekuensi keterlambatan pembayaran akan membantu Anda dalam proses pengambilan keputusan yang bijak. Berikut ini penjelasan mengenai beberapa pertanyaan umum yang sering diajukan terkait KUR BRI 2025.

Persyaratan Utama Pinjaman KUR BRI 2025, Tabel Pinjaman BRI KUR 2025

Untuk mendapatkan pinjaman KUR BRI 2025, terdapat beberapa persyaratan utama yang harus dipenuhi. Secara umum, persyaratan tersebut meliputi kewarganegaraan Indonesia, memiliki usaha produktif yang berjalan minimal 6 bulan, memiliki agunan (bisa berupa jaminan aset), dan memenuhi kriteria lainnya yang ditetapkan oleh BRI. Syarat lengkapnya bisa didapatkan langsung di kantor cabang BRI terdekat atau melalui website resmi BRI. Umumnya, calon debitur juga perlu menyiapkan dokumen pendukung seperti KTP, Kartu Keluarga, dan dokumen usaha.

Cara Menghitung Cicilan Bulanan Pinjaman KUR BRI 2025

Besar cicilan bulanan KUR BRI 2025 bergantung pada beberapa faktor, yaitu jumlah pinjaman, suku bunga yang berlaku, dan jangka waktu pinjaman. Perhitungannya menggunakan metode anuitas, di mana setiap cicilan terdiri dari pembayaran pokok dan bunga. Anda dapat menggunakan kalkulator kredit online yang banyak tersedia di internet atau berkonsultasi langsung dengan petugas BRI untuk menghitung estimasi cicilan bulanan Anda. Contohnya, jika Anda meminjam Rp 50 juta dengan bunga 6% per tahun dan tenor 3 tahun, maka perkiraan cicilan bulanannya akan berkisar di angka Rp 1.500.000 – Rp 1.600.000. Angka ini bersifat estimasi dan dapat berbeda tergantung kebijakan BRI.

Konsekuensi Gagal Membayar Cicilan KUR BRI 2025

Kegagalan dalam membayar cicilan KUR BRI 2025 akan berdampak negatif. BRI akan menerapkan denda keterlambatan dan biaya administrasi tambahan. Jika keterlambatan pembayaran berlanjut, maka hal ini dapat berdampak pada reputasi kredit Anda dan dapat mengakibatkan penagihan lebih lanjut. Dalam kasus yang serius, BRI dapat mengambil tindakan hukum untuk menagih tunggakan pinjaman, termasuk penyitaan aset jaminan yang telah diberikan.

Sumber Informasi Lebih Lanjut tentang KUR BRI 2025

Informasi lengkap dan terkini mengenai KUR BRI 2025 dapat diperoleh melalui beberapa sumber. Website resmi BRI merupakan sumber informasi yang terpercaya. Selain itu, Anda juga dapat mengunjungi kantor cabang BRI terdekat untuk berkonsultasi langsung dengan petugas yang berwenang. Petugas BRI akan memberikan penjelasan detail mengenai persyaratan, prosedur pengajuan, dan hal-hal lain yang berkaitan dengan KUR BRI 2025.

Biaya Tambahan Selain Bunga Pinjaman KUR BRI 2025

Selain bunga, kemungkinan terdapat biaya-biaya tambahan yang perlu dipertimbangkan. Biaya-biaya ini dapat berupa biaya administrasi, biaya provisi, atau biaya asuransi. Besarnya biaya tambahan ini bervariasi dan akan diinformasikan secara transparan oleh pihak BRI sebelum pencairan dana pinjaman. Pastikan Anda memahami semua biaya yang terkait dengan pinjaman KUR BRI 2025 sebelum menandatangani perjanjian kredit.