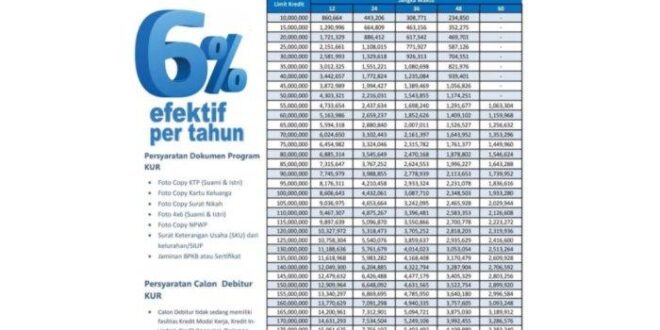

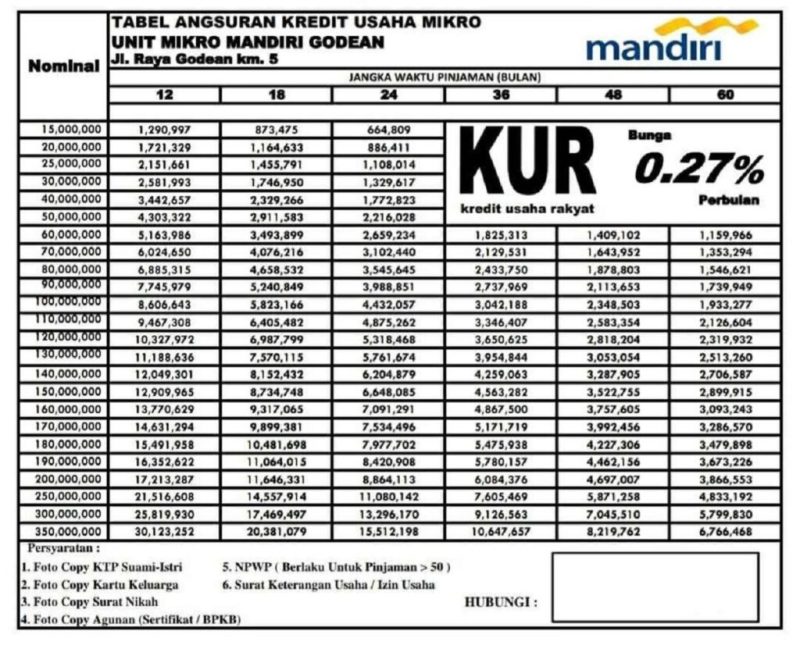

Gambaran Umum Angsuran Non KUR Mandiri 2025

Angsuran Non KUR Mandiri 2025 – Memilih produk pinjaman yang tepat sangat penting, terutama dalam merencanakan keuangan jangka panjang. Artikel ini akan memberikan gambaran umum mengenai angsuran pinjaman non KUR Mandiri yang diperkirakan akan ditawarkan pada tahun 2025. Perlu diingat bahwa informasi ini bersifat umum dan rinciannya dapat berubah sesuai kebijakan Bank Mandiri. Selalu cek informasi terbaru secara langsung di kantor cabang Bank Mandiri atau situs resmi mereka.

Jenis-jenis Produk Pinjaman Non KUR Mandiri 2025

Bank Mandiri menawarkan berbagai produk pinjaman non KUR yang beragam, disesuaikan dengan kebutuhan nasabah. Beberapa contoh yang diperkirakan masih tersedia di tahun 2025 antara lain: Pinjaman KTA (Kredit Tanpa Agunan), Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), dan Kredit Multiguna. Setiap produk memiliki persyaratan dan skema angsuran yang berbeda.

Persyaratan Umum Pengajuan Pinjaman Non KUR Mandiri

Persyaratan pengajuan pinjaman non KUR Mandiri umumnya meliputi persyaratan identitas diri (KTP, KK), bukti penghasilan (slip gaji, surat keterangan usaha), dan dokumen pendukung lainnya tergantung jenis pinjaman yang diajukan. Umur, riwayat kredit, dan kemampuan membayar juga menjadi pertimbangan penting bagi Bank Mandiri dalam proses persetujuan pinjaman. Semakin baik profil kredit Anda, semakin besar peluang pengajuan pinjaman disetujui.

Perbandingan Suku Bunga dan Jangka Waktu Pinjaman Non KUR Mandiri

Suku bunga dan jangka waktu pinjaman non KUR Mandiri bervariasi tergantung jenis pinjaman, jumlah pinjaman, dan profil kredit peminjam. Secara umum, suku bunga pinjaman non KUR cenderung lebih tinggi dibandingkan KUR karena tingkat risikonya yang lebih besar bagi bank. Jangka waktu pinjaman juga bervariasi, mulai dari beberapa bulan hingga puluhan tahun, tergantung jenis pinjaman dan kemampuan angsuran peminjam. Sebagai perbandingan, suku bunga KPR biasanya lebih rendah daripada KTA karena adanya agunan berupa properti. Namun, jangka waktu KPR cenderung lebih panjang.

Membahas Angsuran Non KUR Mandiri 2025, kita perlu mempertimbangkan berbagai faktor seperti suku bunga dan tenor kredit. Sebagai perbandingan, Anda juga bisa melihat simulasi angsuran di bank lain, misalnya informasi mengenai Angsuran BRI Non KUR 2025 yang mungkin membantu dalam perencanaan keuangan. Dengan membandingkan beberapa opsi, Anda dapat memilih skema angsuran yang paling sesuai dengan kemampuan finansial Anda untuk pinjaman Non KUR Mandiri 2025.

Tabel Perbandingan Fitur Utama Tiga Produk Pinjaman Non KUR Mandiri

Berikut perbandingan fitur utama tiga produk pinjaman non KUR Mandiri yang berbeda (data ilustrasi, bukan data riil):

| Fitur | KTA | KPR | KKB |

|---|---|---|---|

| Suku Bunga (perkiraan tahunan) | 12% – 20% | 8% – 15% | 10% – 18% |

| Jangka Waktu (tahun) | 1 – 5 | 10 – 30 | 1 – 7 |

| Agunan | Tidak Ada | Properti | Kendaraan |

| Persyaratan | Slip gaji, KTP, KK | Slip gaji, KTP, KK, Sertifikat Tanah | Slip gaji, KTP, KK, BPKB |

Keuntungan dan Kerugian Mengajukan Pinjaman Non KUR Mandiri

Sebelum mengajukan pinjaman, penting untuk mempertimbangkan keuntungan dan kerugiannya. Keuntungannya antara lain kemudahan akses, fleksibilitas jangka waktu, dan berbagai pilihan produk yang sesuai dengan kebutuhan. Namun, kerugiannya dapat berupa suku bunga yang relatif tinggi dibandingkan KUR, persyaratan yang lebih ketat, dan risiko penolakan jika profil kredit tidak memenuhi syarat.

Membandingkan angsuran Non KUR Mandiri 2025 dengan skema pembiayaan lain tentu penting. Sebagai pertimbangan, Anda bisa melihat detail suku bunga dan angsuran di berbagai bank. Misalnya, untuk gambaran besaran pinjaman dan angsuran KUR BRI, Anda bisa melihat Tabel KUR BRI 2025 Jawa Barat sebagai referensi. Informasi ini membantu perencanaan keuangan Anda sebelum memutuskan mengajukan pinjaman Non KUR Mandiri 2025, agar lebih tepat dan sesuai kebutuhan.

Dengan demikian, Anda dapat memilih opsi pembiayaan yang paling menguntungkan.

Prosedur Pengajuan Pinjaman Non KUR Mandiri 2025

Mengajukan pinjaman Non KUR Mandiri pada tahun 2025 menawarkan akses ke berbagai solusi keuangan yang dapat disesuaikan dengan kebutuhan Anda. Proses pengajuannya dirancang untuk efisien dan transparan, meskipun detail spesifiknya mungkin mengalami sedikit perubahan seiring waktu. Berikut uraian langkah-langkah pengajuan pinjaman Non KUR Mandiri secara online dan hal-hal penting yang perlu diperhatikan.

Membandingkan angsuran Non KUR Mandiri 2025 dengan opsi lain tentu penting sebelum memutuskan. Salah satu alternatif yang bisa dipertimbangkan adalah KUR BRI, khususnya jika Anda berencana meminjam 25 juta. Untuk informasi lebih detail mengenai besaran bunga yang ditawarkan, Anda bisa cek langsung di sini: Bunga KUR BRI 2025 25 Juta. Dengan membandingkan suku bunga dan skema angsuran, Anda dapat memilih opsi pembiayaan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda terkait angsuran Non KUR Mandiri 2025.

Langkah-langkah Pengajuan Pinjaman Non KUR Mandiri Secara Online

Proses pengajuan pinjaman Non KUR Mandiri secara online umumnya melibatkan beberapa langkah utama. Meskipun detailnya mungkin sedikit berbeda tergantung jenis pinjaman dan produk yang dipilih, alur umumnya tetap konsisten. Persiapan dokumen yang lengkap dan akurat akan mempercepat proses persetujuan.

- Kunjungi situs web resmi Bank Mandiri dan temukan bagian “Pinjaman”.

- Pilih jenis pinjaman Non KUR yang sesuai dengan kebutuhan Anda. Perhatikan syarat dan ketentuan masing-masing produk.

- Isi formulir aplikasi online secara lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid dan dapat diverifikasi.

- Unggah dokumen pendukung yang dibutuhkan. Proses unggah biasanya aman dan terenkripsi.

- Kirimkan aplikasi Anda dan tunggu konfirmasi dari pihak Bank Mandiri.

- Petugas Bank Mandiri akan menghubungi Anda untuk verifikasi data dan informasi lebih lanjut.

- Setelah persetujuan, dana akan dicairkan sesuai dengan prosedur yang telah ditetapkan.

Dokumen yang Dibutuhkan untuk Pengajuan Pinjaman

Memiliki dokumen yang lengkap dan akurat sangat penting untuk mempercepat proses pengajuan pinjaman. Ketidaklengkapan dokumen dapat menyebabkan penundaan atau bahkan penolakan pengajuan.

- KTP

- Kartu Keluarga

- Slip Gaji/Surat Keterangan Penghasilan

- NPWP

- Surat Kepemilikan Aset (jika diperlukan)

- Dokumen pendukung lainnya sesuai dengan jenis pinjaman yang diajukan.

Pertanyaan Umum dari Petugas Bank Mandiri Selama Proses Pengajuan

Selama proses pengajuan, petugas Bank Mandiri mungkin akan menanyakan beberapa hal untuk memverifikasi informasi dan memastikan kelayakan Anda sebagai peminjam. Kejujuran dan keterbukaan dalam menjawab pertanyaan akan membantu mempercepat proses persetujuan.

- Detail mengenai penghasilan dan sumber pendapatan.

- Tujuan penggunaan dana pinjaman.

- Riwayat kredit sebelumnya (jika ada).

- Informasi mengenai aset yang dimiliki.

- Konfirmasi data pribadi dan kontak.

Alur Proses Pengajuan Pinjaman, dari Awal Hingga Pencairan Dana, Angsuran Non KUR Mandiri 2025

Berikut ini ilustrasi alur proses pengajuan pinjaman, dari awal hingga pencairan dana. Proses ini dapat bervariasi tergantung jenis pinjaman dan kebijakan Bank Mandiri.

Membahas angsuran Non KUR Mandiri 2025, perlu diingat bahwa beragam pilihan pembiayaan tersedia. Sebagai perbandingan, Anda bisa mengeksplorasi alternatif lain seperti Kredit Usaha Rakyat (KUR) dari bank lain. Misalnya, informasi mengenai KUR Bank DKI 2025 bisa menjadi referensi yang bermanfaat. Dengan membandingkan berbagai skema pembiayaan, termasuk KUR Bank DKI dan opsi Non KUR Mandiri, Anda dapat memilih solusi yang paling sesuai dengan kebutuhan dan kemampuan finansial bisnis Anda di tahun 2025.

| Tahap | Deskripsi |

|---|---|

| Pengajuan Online | Pengisian formulir dan unggah dokumen. |

| Verifikasi Data | Petugas Bank Mandiri memverifikasi data dan dokumen. |

| Analisa Kredit | Penilaian kelayakan peminjam berdasarkan data yang diberikan. |

| Persetujuan Pinjaman | Pemberitahuan persetujuan atau penolakan pinjaman. |

| Pencairan Dana | Dana pinjaman ditransfer ke rekening peminjam. |

Contoh Simulasi Pengajuan Pinjaman Non KUR Mandiri

Sebagai ilustrasi, berikut contoh simulasi pengajuan pinjaman Non KUR Mandiri dengan nominal tertentu dan jangka waktu tertentu. Angka-angka ini hanya contoh dan dapat berbeda bergantung pada kebijakan Bank Mandiri dan profil peminjam.

Misalnya, pengajuan pinjaman sebesar Rp 50.000.000 dengan jangka waktu 3 tahun (36 bulan) mungkin akan memiliki angsuran bulanan sekitar Rp 1.666.667. Namun, suku bunga dan biaya administrasi akan mempengaruhi jumlah angsuran sebenarnya. Untuk informasi yang akurat, konsultasikan langsung dengan Bank Mandiri.

Biaya dan Suku Bunga Angsuran Non KUR Mandiri 2025

Memilih pinjaman non KUR Mandiri memerlukan pemahaman yang komprehensif mengenai biaya dan suku bunga yang berlaku. Informasi ini krusial dalam perencanaan keuangan dan memastikan Anda memilih produk pinjaman yang sesuai dengan kemampuan finansial Anda. Berikut uraian detail mengenai komponen biaya, perhitungan suku bunga, dan perbandingannya dengan bank lain.

Komponen Biaya Angsuran Bulanan Pinjaman Non KUR Mandiri

Angsuran bulanan pinjaman non KUR Mandiri tidak hanya terdiri dari pokok pinjaman dan bunganya saja. Terdapat beberapa komponen biaya lain yang perlu diperhatikan, termasuk namun tidak terbatas pada biaya administrasi, biaya provisi, dan asuransi (jika ada). Biaya administrasi umumnya merupakan biaya tetap yang dikenakan di awal proses pinjaman. Biaya provisi merupakan persentase tertentu dari jumlah pinjaman yang diberikan, sementara asuransi kredit melindungi bank dari risiko gagal bayar. Besarnya masing-masing biaya ini bervariasi tergantung pada jenis pinjaman, jumlah pinjaman, dan jangka waktu pinjaman.

Perhitungan Suku Bunga Pinjaman Non KUR Mandiri

Suku bunga pinjaman non KUR Mandiri umumnya dihitung berdasarkan metode bunga efektif atau flat. Metode bunga efektif menghitung bunga berdasarkan saldo pinjaman yang tersisa setiap bulannya, sehingga total bunga yang dibayarkan cenderung lebih rendah dibandingkan dengan metode flat. Metode flat menghitung bunga berdasarkan total pinjaman di awal, sehingga bunga yang dibayarkan cenderung lebih tinggi. Bank Mandiri biasanya mencantumkan secara jelas metode perhitungan suku bunga yang digunakan dalam perjanjian pinjaman. Faktor-faktor seperti suku bunga acuan Bank Indonesia (BI Rate) dan profil risiko debitur juga berpengaruh pada suku bunga yang diterapkan.

Perbandingan Suku Bunga Pinjaman Non KUR Mandiri dengan Bank Lain

Suku bunga pinjaman non KUR Mandiri bervariasi dan perlu dibandingkan dengan penawaran dari bank lain. Perbandingan ini penting untuk mendapatkan suku bunga yang kompetitif. Faktor-faktor seperti reputasi bank, kebijakan penyaluran kredit, dan kondisi ekonomi makro dapat memengaruhi suku bunga yang ditawarkan. Sebelum memutuskan, disarankan untuk membandingkan penawaran dari beberapa bank dan memilih yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Informasi suku bunga terkini sebaiknya diperoleh langsung dari masing-masing bank.

Simulasi Angsuran Bulanan Pinjaman Non KUR Mandiri

Berikut simulasi angsuran bulanan untuk berbagai nominal pinjaman dan jangka waktu. Perlu diingat bahwa ini hanyalah simulasi dan angka sebenarnya dapat berbeda tergantung kebijakan bank yang berlaku. Simulasi ini mengasumsikan suku bunga tetap selama jangka waktu pinjaman.

| Nominal Pinjaman (Rp) | Jangka Waktu (Bulan) | Suku Bunga (%) | Angsuran Bulanan (Rp) |

|---|---|---|---|

| 50.000.000 | 12 | 12 | 4.475.000 |

| 100.000.000 | 24 | 10 | 4.800.000 |

| 150.000.000 | 36 | 8 | 5.000.000 |

Catatan: Angka-angka dalam tabel di atas merupakan simulasi dan dapat berbeda dengan kondisi aktual. Konsultasikan langsung dengan pihak Bank Mandiri untuk informasi terkini.

Faktor-Faktor yang Mempengaruhi Besarnya Suku Bunga Pinjaman Non KUR Mandiri

Beberapa faktor kunci yang menentukan besarnya suku bunga pinjaman non KUR Mandiri antara lain:

- Suku bunga acuan Bank Indonesia (BI Rate): BI Rate merupakan patokan utama bagi bank dalam menentukan suku bunga kredit.

- Profil risiko debitur: Semakin tinggi risiko kredit yang dinilai bank, semakin tinggi pula suku bunga yang akan dikenakan.

- Jangka waktu pinjaman: Pinjaman dengan jangka waktu lebih panjang umumnya memiliki suku bunga yang lebih tinggi.

- Jumlah pinjaman: Besarnya jumlah pinjaman juga dapat memengaruhi suku bunga yang ditawarkan.

- Kondisi ekonomi makro: Kondisi ekonomi secara keseluruhan juga dapat memengaruhi kebijakan suku bunga bank.

Tips dan Strategi Mengelola Angsuran Non KUR Mandiri 2025

Mengatur keuangan pribadi, terutama saat memiliki kewajiban angsuran pinjaman, membutuhkan perencanaan yang matang. Artikel ini akan memberikan panduan praktis dalam mengelola angsuran pinjaman Non KUR Mandiri pada tahun 2025, mencakup strategi efektif untuk menghindari tunggakan dan menjaga stabilitas keuangan Anda.

Membandingkan angsuran Non KUR Mandiri 2025 dengan produk lain tentu penting untuk perencanaan keuangan yang matang. Sebagai alternatif, Anda bisa mempertimbangkan KUR Ritel BRI 2025 yang mungkin menawarkan skema angsuran dan bunga yang berbeda. Setelah melakukan riset dan perbandingan menyeluruh terhadap kedua pilihan tersebut, Anda dapat menentukan mana yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda terkait angsuran Non KUR Mandiri 2025 di tahun mendatang.

Lima Tips Efektif Mengelola Angsuran Pinjaman

Berikut lima tips yang dapat membantu Anda menghindari tunggakan angsuran pinjaman:

- Catat semua kewajiban keuangan: Buat daftar lengkap semua pengeluaran bulanan, termasuk angsuran pinjaman, tagihan utilitas, kebutuhan sehari-hari, dan pengeluaran lainnya. Kejelasan akan membantu Anda mengontrol pengeluaran.

- Buat anggaran bulanan: Setelah mencatat semua pengeluaran, buatlah anggaran yang realistis. Pastikan alokasi dana untuk angsuran pinjaman menjadi prioritas utama sebelum mengalokasikan dana untuk kebutuhan lainnya.

- Cari sumber pendapatan tambahan: Jika memungkinkan, carilah sumber pendapatan tambahan untuk membantu membayar angsuran. Ini bisa berupa pekerjaan sampingan, investasi kecil, atau penjualan barang yang tidak terpakai.

- Manfaatkan teknologi: Gunakan aplikasi pengatur keuangan untuk melacak pengeluaran dan pemasukan. Aplikasi ini membantu memantau sisa saldo dan mengingatkan Anda akan jatuh tempo pembayaran angsuran.

- Komunikasikan dengan bank: Jika mengalami kesulitan keuangan, segera hubungi pihak bank untuk membahas kemungkinan restrukturisasi pinjaman atau solusi lain. Komunikasi yang proaktif akan membantu mencegah masalah menjadi lebih besar.

Strategi Perencanaan Pengeluaran Bulanan

Merencanakan pengeluaran bulanan secara efektif sangat krusial untuk memastikan pembayaran angsuran tepat waktu. Berikut beberapa strategi yang dapat diterapkan:

Prioritaskan pengeluaran berdasarkan kebutuhan, bukan keinginan. Buat perbedaan antara kebutuhan pokok (seperti makanan, tempat tinggal, dan transportasi) dan keinginan (seperti hiburan atau barang-barang mewah). Alokasikan dana lebih besar untuk kebutuhan pokok dan batasi pengeluaran untuk keinginan. Dengan menggunakan metode 50/30/20, misalnya, 50% pendapatan dialokasikan untuk kebutuhan, 30% untuk keinginan, dan 20% untuk tabungan dan pembayaran hutang, termasuk angsuran pinjaman.

Solusi Mengatasi Kesulitan Pembayaran Angsuran

Terdapat beberapa solusi yang dapat dipertimbangkan jika Anda mengalami kesulitan membayar angsuran:

- Renegosiasi pinjaman: Hubungi bank dan negosiasikan jangka waktu pembayaran yang lebih panjang atau suku bunga yang lebih rendah. Ini dapat mengurangi jumlah angsuran bulanan.

- Konsolidasi pinjaman: Gabungkan beberapa pinjaman menjadi satu pinjaman dengan suku bunga yang lebih rendah. Ini dapat menyederhanakan pembayaran dan mengurangi beban keuangan.

- Pengajuan keringanan: Beberapa bank menawarkan program keringanan pembayaran angsuran kepada nasabah yang mengalami kesulitan keuangan. Segera hubungi bank untuk mengetahui informasi lebih lanjut.

- Mencari bantuan keuangan: Jika kesulitan keuangan sangat berat, pertimbangkan untuk mencari bantuan keuangan dari keluarga, teman, atau lembaga keuangan mikro.

Contoh Perencanaan Keuangan Bulanan

Berikut contoh perencanaan keuangan bulanan yang mencakup pembayaran angsuran pinjaman (Angka bersifat ilustratif):

| Item | Jumlah (Rp) |

|---|---|

| Pendapatan | 10.000.000 |

| Angsuran Pinjaman | 2.000.000 |

| Kebutuhan Pokok (Makanan, Transportasi, dll.) | 5.000.000 |

| Keinginan (Hiburan, Belanja, dll.) | 3.000.000 |

| Tabungan | 0 |

Dampak Penundaan Pembayaran Angsuran

Menunda pembayaran angsuran memiliki dampak positif dan negatif. Dampak negatifnya meliputi: akumulasi denda dan bunga, penurunan skor kredit, dan potensi penagihan dari pihak bank. Dampak positifnya, jika ditinjau dari sisi kemudahan, adalah adanya penundaan pembayaran, namun hal ini tidak direkomendasikan karena akan menyebabkan kerugian keuangan di masa mendatang.

Persyaratan dan Informasi Seputar Angsuran Pinjaman Non KUR Mandiri 2025

Mempersiapkan diri sebelum mengajukan pinjaman sangat penting. Memahami persyaratan, proses perhitungan angsuran, dan konsekuensi keterlambatan pembayaran akan membantu Anda dalam merencanakan keuangan dengan lebih baik. Berikut ini informasi penting mengenai angsuran pinjaman Non KUR Mandiri di tahun 2025.

Persyaratan Pengajuan Pinjaman Non KUR Mandiri

Persyaratan pengajuan pinjaman Non KUR Mandiri dapat bervariasi tergantung jenis pinjaman dan profil pemohon. Secara umum, persyaratan meliputi dokumen identitas diri (KTP, KK), bukti penghasilan (slip gaji, surat keterangan usaha), dan dokumen pendukung lainnya yang dibutuhkan Bank Mandiri. Umumnya, Bank Mandiri akan menilai kemampuan calon debitur untuk melunasi pinjaman berdasarkan riwayat kredit dan pendapatan. Sebaiknya, calon debitur berkonsultasi langsung dengan petugas Bank Mandiri untuk informasi persyaratan yang paling akurat dan terbaru.

Cara Menghitung Angsuran Bulanan Pinjaman Non KUR Mandiri

Perhitungan angsuran pinjaman Non KUR Mandiri didasarkan pada beberapa faktor, termasuk jumlah pinjaman, jangka waktu pinjaman, dan suku bunga yang berlaku. Bank Mandiri menggunakan metode perhitungan yang standar, biasanya metode anuitas. Metode ini memastikan jumlah angsuran tetap sama setiap bulannya selama masa pinjaman. Untuk mengetahui besaran angsuran yang tepat, Anda dapat menggunakan kalkulator kredit yang tersedia di website Bank Mandiri atau berkonsultasi langsung dengan petugas Bank Mandiri. Mereka akan memberikan simulasi perhitungan angsuran yang sesuai dengan profil keuangan Anda.

Konsekuensi Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran akan dikenakan denda sesuai dengan ketentuan yang berlaku di Bank Mandiri. Besaran denda dapat bervariasi dan akan diinformasikan pada saat perjanjian kredit ditandatangani. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit Anda, sehingga dapat mempersulit pengajuan pinjaman di masa mendatang. Oleh karena itu, penting untuk selalu membayar angsuran tepat waktu.

Biaya Tambahan Selain Angsuran Bulanan

Selain angsuran bulanan, mungkin terdapat biaya-biaya tambahan yang dikenakan, seperti biaya administrasi, biaya provisi, atau asuransi kredit. Rincian biaya-biaya ini akan dijelaskan secara rinci pada saat perjanjian kredit dibuat. Penting untuk membaca dan memahami seluruh isi perjanjian kredit sebelum menandatanganinya agar tidak ada kesalahpahaman di kemudian hari.

Cara Mengajukan Keringanan Pembayaran Angsuran

Apabila Anda mengalami kesulitan keuangan dan membutuhkan keringanan pembayaran angsuran, Anda dapat mengajukan permohonan keringanan kepada Bank Mandiri. Proses pengajuan keringanan biasanya membutuhkan dokumen pendukung yang menunjukkan kondisi keuangan Anda. Bank Mandiri akan mengevaluasi permohonan Anda dan memberikan keputusan sesuai dengan kebijakan yang berlaku. Segera hubungi Bank Mandiri untuk informasi lebih lanjut mengenai prosedur pengajuan keringanan pembayaran angsuran.

Ilustrasi Proses Pengajuan dan Pencairan Pinjaman: Angsuran Non KUR Mandiri 2025

Proses pengajuan pinjaman non KUR Mandiri relatif mudah dan dapat dilakukan secara online. Namun, kecepatan proses dan persyaratannya dapat bervariasi tergantung jenis pinjaman dan profil pemohon. Berikut ilustrasi proses pengajuan dan pencairan dana, dengan perkiraan waktu yang dibutuhkan di setiap tahapan. Perlu diingat bahwa waktu yang tertera merupakan estimasi dan dapat berbeda-beda.

Tahapan Pengajuan Pinjaman Online

Proses pengajuan diawali dengan pendaftaran online melalui website atau aplikasi Mandiri. Anda akan diminta untuk melengkapi formulir aplikasi dengan data pribadi, informasi keuangan, dan tujuan pinjaman. Pastikan data yang Anda masukkan akurat dan lengkap untuk mempercepat proses verifikasi.

- Pendaftaran Online (1-2 hari): Isi formulir aplikasi secara lengkap dan akurat, termasuk data diri, pekerjaan, penghasilan, dan tujuan pinjaman. Unggah dokumen pendukung yang dibutuhkan, seperti KTP, NPWP, dan slip gaji.

- Verifikasi Data (2-5 hari kerja): Pihak Mandiri akan memverifikasi data yang Anda berikan. Proses ini mungkin melibatkan pengecekan riwayat kredit dan menghubungi Anda untuk konfirmasi data.

- Penilaian Kredit (3-7 hari kerja): Setelah data diverifikasi, Mandiri akan menilai kelayakan kredit Anda berdasarkan informasi yang telah diberikan. Proses ini meliputi analisis kemampuan pembayaran dan risiko kredit.

- Persetujuan Pinjaman (1-2 hari kerja): Jika pengajuan Anda disetujui, Anda akan menerima pemberitahuan melalui email atau SMS. Anda akan mendapatkan informasi mengenai jumlah pinjaman yang disetujui, suku bunga, dan jangka waktu pinjaman.

Tahapan Pencairan Pinjaman

Setelah pinjaman disetujui, proses pencairan dana akan dilakukan. Proses ini biasanya relatif cepat, namun tetap bergantung pada kelengkapan dokumen dan prosedur internal bank.

- Penandatanganan Perjanjian Pinjaman (1 hari kerja): Anda akan diminta untuk menandatangani perjanjian pinjaman secara elektronik atau datang ke kantor cabang Mandiri terdekat untuk menandatangani secara fisik. Pastikan Anda memahami semua isi perjanjian sebelum menandatanganinya.

- Verifikasi Akun Bank (1 hari kerja): Mandiri akan memverifikasi rekening bank yang Anda daftarkan untuk pencairan dana. Pastikan rekening bank Anda aktif dan atas nama Anda sendiri.

- Pencairan Dana (1-2 hari kerja): Setelah semua verifikasi selesai, dana pinjaman akan ditransfer ke rekening bank Anda. Anda akan menerima konfirmasi pencairan dana melalui email atau SMS.

Dokumen yang Diperlukan

Dokumen yang dibutuhkan untuk pengajuan pinjaman non KUR Mandiri dapat bervariasi tergantung jenis dan jumlah pinjaman yang diajukan. Namun, secara umum, dokumen yang umumnya dibutuhkan meliputi:

- KTP

- NPWP

- Slip gaji atau bukti penghasilan lainnya

- Dokumen pendukung lainnya (dapat bervariasi tergantung jenis pinjaman)

Sebaiknya Anda menghubungi pihak Mandiri untuk memastikan dokumen apa saja yang dibutuhkan untuk pengajuan pinjaman Anda.

Interaksi dengan Petugas Bank

Sepanjang proses pengajuan dan pencairan, Anda mungkin akan berinteraksi dengan petugas bank melalui telepon, email, atau tatap muka di kantor cabang. Petugas bank akan memberikan informasi, menjawab pertanyaan, dan membantu Anda menyelesaikan proses pengajuan. Komunikasi yang baik dan responsif sangat penting untuk memastikan proses berjalan lancar.

Perbandingan dengan Produk Pinjaman Lain

Memilih produk pinjaman yang tepat sangat penting. Memahami perbedaan suku bunga, jangka waktu, persyaratan, dan biaya tambahan antar produk pinjaman dapat membantu Anda membuat keputusan finansial yang bijak. Berikut perbandingan angsuran non KUR Mandiri dengan produk pinjaman lain dari Bank Mandiri dan bank lain yang menawarkan produk serupa.

Perlu diingat bahwa suku bunga dan persyaratan pinjaman dapat berubah sewaktu-waktu, sehingga informasi di bawah ini merupakan gambaran umum dan sebaiknya dikonfirmasi langsung ke masing-masing bank.

Perbandingan Suku Bunga, Jangka Waktu, dan Persyaratan

Tabel berikut memberikan gambaran perbandingan antara pinjaman non KUR Mandiri dengan beberapa produk pinjaman lain. Data ini bersifat ilustrasi dan dapat berbeda tergantung kebijakan masing-masing bank dan profil peminjam.

| Produk Pinjaman | Bank | Suku Bunga (per tahun)% | Jangka Waktu (maks.) | Persyaratan | Biaya Tambahan |

|---|---|---|---|---|---|

| Pinjaman Non KUR Mandiri | Bank Mandiri | Variabel, mulai dari 10% | 60 bulan | Slip gaji, NPWP, dan agunan (jika diperlukan) | Biaya administrasi, asuransi (opsional) |

| Kredit Multiguna | Bank Mandiri | Variabel, mulai dari 12% | 48 bulan | Slip gaji, rekening koran, dan agunan (jika diperlukan) | Biaya administrasi, asuransi (opsional) |

| Kredit Tanpa Agunan (KTA) | Bank X | Variabel, mulai dari 11% | 36 bulan | Slip gaji, KTP, dan KK | Biaya provisi |

| Pinjaman Pribadi | Bank Y | Variabel, mulai dari 9% | 60 bulan | Slip gaji, rekening koran, dan agunan (rumah/kendaraan) | Biaya administrasi, asuransi (wajib) |

Penjelasan Biaya Tambahan

Biaya tambahan yang dikenakan pada pinjaman dapat bervariasi antar bank dan produk pinjaman. Beberapa biaya umum yang perlu diperhatikan meliputi biaya administrasi, asuransi, dan biaya provisi. Biaya administrasi merupakan biaya yang dikenakan untuk memproses aplikasi pinjaman. Asuransi kredit melindungi bank dari risiko gagal bayar, sementara biaya provisi adalah biaya yang dibebankan di awal masa pinjaman.

Penting untuk membaca dengan teliti semua syarat dan ketentuan sebelum menandatangani perjanjian pinjaman untuk menghindari biaya-biaya yang tidak terduga.

Pertimbangan dalam Memilih Produk Pinjaman

Selain perbandingan suku bunga dan biaya, pertimbangkan juga faktor lain seperti reputasi bank, kemudahan proses pengajuan, dan layanan purna jual. Pilihlah produk pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Membandingkan beberapa produk pinjaman dari berbagai bank akan membantu Anda mendapatkan penawaran terbaik. Jangan ragu untuk berkonsultasi dengan petugas bank untuk mendapatkan informasi yang lebih detail.