Aset Pajak Tangguhan 2025

Aset Pajak Tangguhan Adalah 2025 – Aset pajak tangguhan merupakan manfaat ekonomi masa depan yang timbul dari peristiwa masa lalu dan memiliki kemungkinan besar untuk menghasilkan pengurangan pajak terutang di masa mendatang. Pemahaman yang tepat tentang aset ini sangat penting bagi perusahaan, terutama di tahun 2025, mengingat perubahan regulasi dan kondisi ekonomi yang dinamis. Artikel ini akan mengulas lebih lanjut mengenai aset pajak tangguhan, perbedaannya dengan kewajiban pajak tangguhan, serta contoh penerapannya di berbagai sektor.

Aset pajak tangguhan pada 2025 menjadi poin penting dalam perencanaan keuangan perusahaan. Memahami seluk-beluknya memerlukan pemahaman yang baik tentang sistem pemungutan pajak di Indonesia. Untuk itu, sangat disarankan untuk mempelajari lebih lanjut mengenai sistem ini melalui artikel lengkap yang membahas Jelaskan Sistem Pemungutan Pajak Di Indonesia 2025 , karena hal ini akan memberikan gambaran jelas bagaimana perhitungan aset pajak tangguhan dilakukan dan bagaimana hal tersebut berdampak pada perencanaan pajak di masa mendatang.

Dengan demikian, perencanaan terkait aset pajak tangguhan 2025 dapat dilakukan secara lebih akurat dan efektif.

Pengertian Aset Pajak Tangguhan, Aset Pajak Tangguhan Adalah 2025

Aset pajak tangguhan pada tahun 2025, sama seperti tahun-tahun sebelumnya, merupakan hak perusahaan untuk mengurangi pajak penghasilan yang terutang di masa depan. Hak ini muncul karena adanya selisih sementara antara penghasilan kena pajak menurut standar akuntansi dan penghasilan kena pajak menurut peraturan perpajakan. Selisih sementara ini muncul karena perbedaan dalam pengakuan pendapatan dan beban antara standar akuntansi dan peraturan perpajakan. Sebagai contoh, perusahaan mungkin mengakui beban depresiasi yang lebih tinggi menurut standar akuntansi daripada yang diizinkan oleh peraturan perpajakan. Perbedaan inilah yang menghasilkan aset pajak tangguhan.

Aset pajak tangguhan 2025 merupakan hal penting yang perlu dipahami, terutama bagi wajib pajak. Perencanaan keuangan yang baik tentu memperhitungkan kewajiban pajak ini. Salah satu kewajiban pajak yang rutin adalah pajak kendaraan bermotor. Nah, bagi Anda yang ingin mengetahui informasi lebih lanjut mengenai pembayaran pajak kendaraan di tahun 2025, silakan kunjungi Dimana Bayar Pajak Motor 2025 untuk panduan lengkapnya.

Kembali ke aset pajak tangguhan, memahami mekanismenya akan membantu dalam mengelola keuangan dan meminimalisir potensi masalah perpajakan di masa mendatang.

Perbedaan Aset Pajak Tangguhan dan Kewajiban Pajak Tangguhan

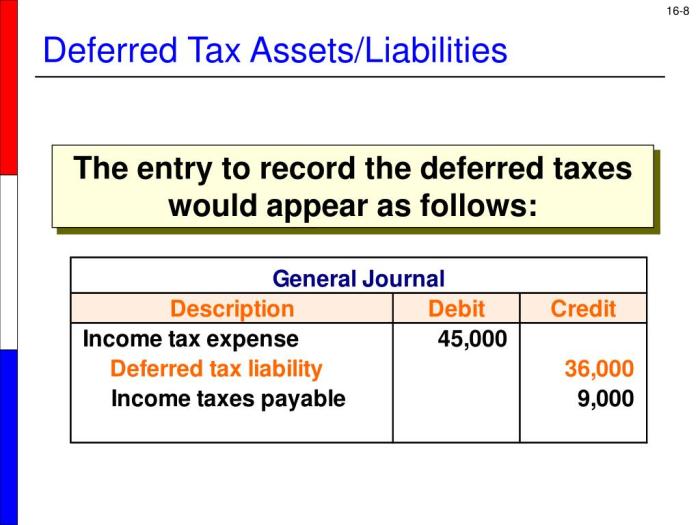

Aset pajak tangguhan dan kewajiban pajak tangguhan merupakan dua sisi mata uang yang sama dalam konteks perpajakan. Keduanya muncul dari selisih sementara antara penghasilan kena pajak menurut standar akuntansi dan penghasilan kena pajak menurut peraturan perpajakan. Perbedaan utamanya terletak pada dampaknya terhadap pajak terutang. Aset pajak tangguhan akan mengurangi pajak terutang di masa depan, sementara kewajiban pajak tangguhan akan meningkatkan pajak terutang di masa depan.

Contoh Kasus Aset Pajak Tangguhan

Berikut contoh kasus aset pajak tangguhan di sektor riil dan jasa:

- Sektor Riil (Perusahaan Manufaktur): Perusahaan manufaktur menggunakan metode akselerasi untuk depresiasi aset tetap dalam laporan keuangannya. Metode ini mengakui beban depresiasi yang lebih tinggi di tahun-tahun awal dibandingkan dengan metode garis lurus yang diizinkan oleh peraturan perpajakan. Selisih ini menghasilkan aset pajak tangguhan karena perusahaan akan membayar pajak lebih rendah di masa mendatang.

- Sektor Jasa (Konsultan): Sebuah perusahaan konsultan menerima pembayaran dimuka untuk jasa yang akan diberikan di masa mendatang. Menurut standar akuntansi, pendapatan diakui secara bertahap seiring dengan penyelesaian jasa. Namun, menurut peraturan perpajakan, pendapatan diakui ketika kas diterima. Selisih ini dapat menghasilkan aset pajak tangguhan karena perusahaan akan membayar pajak lebih rendah di masa mendatang ketika pendapatan diakui secara bertahap dalam laporan keuangan.

Perbandingan Aset Pajak Tangguhan dengan Aset Lainnya

| Jenis Aset | Definisi | Contoh | Perlakuan Akuntansi |

|---|---|---|---|

| Aset Pajak Tangguhan | Hak untuk mengurangi pajak terutang di masa depan karena selisih sementara antara penghasilan kena pajak menurut standar akuntansi dan peraturan perpajakan. | Selisih depresiasi, selisih kerugian, selisih pendapatan diterima dimuka. | Dicatat sebagai aset lancar atau tidak lancar tergantung pada waktu manfaatnya akan direalisasi. |

| Kas | Uang tunai atau setara kas yang tersedia untuk digunakan oleh perusahaan. | Saldo rekening bank, surat berharga jangka pendek. | Dicatat sebagai aset lancar. |

| Piutang | Hak untuk menerima pembayaran dari pelanggan atas barang atau jasa yang telah dijual atau diberikan. | Tagihan penjualan kepada pelanggan. | Dicatat sebagai aset lancar. |

| Aset Tetap | Aset berwujud yang digunakan dalam kegiatan operasional perusahaan dan memiliki umur ekonomis lebih dari satu tahun. | Tanah, bangunan, mesin. | Dicatat sebagai aset tidak lancar. |

Perbedaan Utama Aset Pajak Tangguhan dengan Aset Lainnya

- Sumber Timbulnya: Aset pajak tangguhan muncul dari selisih sementara antara akuntansi dan perpajakan, sementara aset lainnya muncul dari transaksi atau kegiatan operasional perusahaan.

- Sifatnya: Aset pajak tangguhan merupakan hak untuk mengurangi pajak terutang di masa depan, bukan aset fisik atau hak tagih seperti aset lainnya.

- Realisaisinya: Realisasi aset pajak tangguhan bergantung pada penghasilan kena pajak di masa depan, sementara aset lainnya dapat direalisasikan melalui penjualan atau penggunaan.

Pengaruh Perubahan Regulasi Pajak terhadap Aset Pajak Tangguhan 2025

Perubahan regulasi pajak selalu berdampak signifikan terhadap perencanaan dan pengelolaan keuangan perusahaan, termasuk dalam hal perhitungan dan pelaporan aset pajak tangguhan. Tahun 2025 diperkirakan akan membawa beberapa perubahan penting yang perlu dipahami oleh setiap perusahaan untuk meminimalisir risiko dan memanfaatkan peluang yang ada.

Perubahan Regulasi Pajak yang Berdampak Signifikan

Beberapa perubahan regulasi pajak yang berpotensi besar mempengaruhi aset pajak tangguhan di tahun 2025 antara lain perubahan tarif pajak penghasilan badan, perubahan aturan pengakuan kerugian fiskal, dan revisi aturan terkait perhitungan depresiasi aset. Perubahan-perubahan ini dapat memengaruhi besarnya pajak terutang di masa mendatang dan, dengan demikian, nilai aset pajak tangguhan.

Memahami aset pajak tangguhan di tahun 2025 memang penting, terutama dalam konteks perencanaan keuangan jangka panjang. Aspek penting lainnya yang perlu diperhatikan adalah kewajiban pajak kendaraan bermotor. Untuk memastikan pembayaran pajak kendaraan Anda tepat waktu, kami sarankan untuk memanfaatkan kemudahan Cek Pajak Kendaraan Online 2025 agar terhindar dari denda. Kembali ke topik aset pajak tangguhan, perencanaan yang matang akan membantu meminimalisir potensi risiko dan memastikan pengelolaan aset tersebut sesuai regulasi yang berlaku di tahun 2025.

Dampak Perubahan Regulasi terhadap Perhitungan dan Pelaporan

Perubahan tarif pajak penghasilan badan, misalnya, akan langsung berdampak pada perhitungan nilai sekarang dari pajak terutang di masa mendatang. Jika tarif pajak naik, nilai aset pajak tangguhan akan menurun, dan sebaliknya. Perubahan aturan pengakuan kerugian fiskal juga dapat mempengaruhi jumlah pajak yang dapat dikompensasikan di masa mendatang, sehingga berdampak pada nilai aset pajak tangguhan. Pelaporan aset pajak tangguhan pun harus disesuaikan dengan regulasi terbaru, termasuk pengungkapan yang lebih rinci terkait asumsi dan metode perhitungan yang digunakan.

Skenario Pengaruh Perubahan Regulasi terhadap Nilai Aset Pajak Tangguhan

Bayangkan sebuah perusahaan manufaktur yang memiliki kerugian fiskal ditahun berjalan. Dengan regulasi lama, perusahaan dapat mengkompensasikan kerugian ini di tahun-tahun mendatang, sehingga meningkatkan nilai aset pajak tangguhan. Namun, jika regulasi baru membatasi periode kompensasi kerugian fiskal, maka nilai aset pajak tangguhan perusahaan tersebut akan menurun secara signifikan. Sebaliknya, perusahaan yang memiliki laba besar dan memanfaatkan insentif pajak tertentu, perubahan regulasi yang mengurangi insentif tersebut dapat menurunkan nilai aset pajak tangguhan mereka.

Potensi Risiko Akibat Perubahan Regulasi Pajak

Perubahan regulasi pajak yang tidak diantisipasi dapat menyebabkan kesalahan dalam perhitungan aset pajak tangguhan, berujung pada pelaporan keuangan yang tidak akurat dan bahkan sanksi dari otoritas pajak. Perusahaan juga berisiko mengalami kerugian finansial jika tidak mampu mengelola dampak perubahan regulasi secara efektif.

Strategi Manajemen Pajak untuk Meminimalisir Risiko

Untuk meminimalisir risiko, perusahaan perlu melakukan beberapa hal, antara lain: melakukan monitoring terhadap perubahan regulasi pajak secara berkala, berkonsultasi dengan konsultan pajak yang berpengalaman, melakukan perencanaan pajak yang komprehensif dengan mempertimbangkan berbagai skenario perubahan regulasi, dan mencatat secara detail setiap transaksi yang berdampak pada perhitungan pajak. Dengan demikian, perusahaan dapat mengantisipasi perubahan dan mengambil langkah-langkah yang tepat untuk meminimalisir dampak negatifnya.

Perhitungan dan Pelaporan Aset Pajak Tangguhan 2025

Aset pajak tangguhan merupakan bagian penting dari laporan keuangan suatu perusahaan. Memahami perhitungan dan pelaporannya sangat krusial untuk memastikan kepatuhan terhadap peraturan perpajakan dan penyajian informasi keuangan yang akurat. Berikut ini akan dijelaskan langkah-langkah perhitungan, contoh kasus, panduan pelaporan, metode perhitungan umum, dan pengaruh faktor eksternal terhadap perhitungan aset pajak tangguhan.

Langkah-langkah Perhitungan Aset Pajak Tangguhan

Perhitungan aset pajak tangguhan melibatkan beberapa langkah penting. Proses ini bergantung pada selisih antara pajak penghasilan yang dibayarkan dan pajak penghasilan yang seharusnya dibayarkan berdasarkan penghasilan kena pajak (PKP).

- Menentukan Pajak Penghasilan yang Dibayarkan: Jumlah pajak penghasilan yang telah dibayarkan atau yang akan dibayarkan dalam periode pelaporan.

- Menentukan Pajak Penghasilan yang Seharusnya Dibayarkan: Menghitung pajak penghasilan berdasarkan PKP sesuai dengan peraturan perpajakan yang berlaku. Ini melibatkan penghitungan penghasilan bruto, pengurangan biaya yang diizinkan, dan penerapan tarif pajak yang berlaku.

- Menghitung Selisih Pajak: Selisih antara pajak penghasilan yang dibayarkan dan pajak penghasilan yang seharusnya dibayarkan. Jika pajak yang dibayarkan lebih besar dari yang seharusnya dibayarkan, maka terdapat aset pajak tangguhan.

- Mencatat Aset Pajak Tangguhan: Mencatat selisih pajak tersebut sebagai aset pajak tangguhan dalam laporan keuangan.

Contoh Perhitungan Aset Pajak Tangguhan

Misalnya, PT Maju Jaya memiliki PKP sebesar Rp 1.000.000.000 dan tarif pajak penghasilan 25%. Pajak penghasilan yang seharusnya dibayarkan adalah Rp 250.000.000 (Rp 1.000.000.000 x 25%). Namun, PT Maju Jaya telah membayar pajak penghasilan sebesar Rp 300.000.000. Maka, aset pajak tangguhan PT Maju Jaya adalah Rp 50.000.000 (Rp 300.000.000 – Rp 250.000.000).

Panduan Singkat Pelaporan Aset Pajak Tangguhan

Pelaporan aset pajak tangguhan harus sesuai dengan standar akuntansi yang berlaku, seperti SAK ETAP atau IFRS. Informasi penting yang harus dilaporkan meliputi jumlah aset pajak tangguhan, dasar perhitungannya, dan rencana pemanfaatannya. Pengungkapan yang jelas dan transparan sangat penting untuk memberikan gambaran yang akurat kepada pemangku kepentingan.

Metode Perhitungan Aset Pajak Tangguhan

| Metode | Penjelasan Singkat |

|---|---|

| Metode Current Tax | Metode ini menghitung pajak yang harus dibayar berdasarkan peraturan pajak yang berlaku pada periode pelaporan. |

| Metode Deferred Tax | Metode ini memperhitungkan dampak pajak atas transaksi yang memiliki implikasi pajak di masa mendatang. |

Pengaruh Faktor Eksternal terhadap Perhitungan Aset Pajak Tangguhan

Faktor eksternal seperti inflasi dan perubahan kurs mata uang dapat mempengaruhi perhitungan aset pajak tangguhan. Inflasi dapat menyebabkan perubahan nilai aset dan kewajiban pajak, sementara perubahan kurs mata uang dapat mempengaruhi nilai transaksi yang dilakukan dalam mata uang asing. Perubahan ini harus dipertimbangkan dalam perhitungan untuk memastikan akurasi laporan keuangan. Sebagai ilustrasi, jika nilai tukar rupiah terhadap dolar Amerika Serikat mengalami penurunan, maka nilai aset pajak tangguhan yang dinyatakan dalam mata uang asing akan meningkat jika dikonversi ke rupiah. Sebaliknya, jika terjadi kenaikan nilai tukar rupiah, maka nilai aset pajak tangguhan akan menurun.

Studi Kasus Aset Pajak Tangguhan 2025: Aset Pajak Tangguhan Adalah 2025

Pengelolaan aset pajak tangguhan merupakan aspek penting dalam perencanaan keuangan perusahaan. Keberhasilan dalam mengelola aset ini dapat berdampak signifikan pada profitabilitas dan kesehatan keuangan jangka panjang. Studi kasus berikut ini akan mengulas contoh perusahaan yang berhasil, tantangan yang dihadapi, strategi yang diterapkan, dan pandangan pakar di bidang ini.

Contoh Perusahaan yang Berhasil Mengelola Aset Pajak Tangguhan

PT Maju Jaya, sebuah perusahaan manufaktur, berhasil mengoptimalkan aset pajak tangguhannya melalui perencanaan yang matang dan pemantauan yang konsisten. Mereka melakukan proyeksi arus kas yang akurat, mempertimbangkan potensi perubahan regulasi perpajakan, dan secara proaktif memanfaatkan peluang pengurangan pajak yang tersedia. Hal ini memungkinkan PT Maju Jaya untuk mengalokasikan dana yang tadinya terikat sebagai kewajiban pajak untuk investasi dan pengembangan bisnis lainnya.

Tantangan dalam Mengelola Aset Pajak Tangguhan

Beberapa tantangan umum yang dihadapi perusahaan dalam mengelola aset pajak tangguhan meliputi perkiraan yang kurang akurat atas kewajiban pajak masa depan, perubahan regulasi perpajakan yang tak terduga, dan kompleksitas perhitungan pajak, terutama bagi perusahaan dengan struktur bisnis yang rumit. Kurangnya keahlian internal dalam bidang perpajakan juga dapat menjadi hambatan signifikan.

- Perkiraan kewajiban pajak yang tidak akurat.

- Perubahan regulasi perpajakan yang tiba-tiba.

- Kompleksitas perhitungan pajak untuk perusahaan besar.

- Kurangnya keahlian internal di bidang perpajakan.

Strategi untuk Mengatasi Tantangan Pengelolaan Aset Pajak Tangguhan

Untuk mengatasi tantangan tersebut, PT Maju Jaya menerapkan beberapa strategi. Mereka berinvestasi dalam sistem perencanaan pajak yang terintegrasi, merekrut konsultan pajak berpengalaman, dan secara rutin melakukan pelatihan internal bagi tim keuangan. Selain itu, mereka juga menjalin komunikasi yang baik dengan otoritas pajak untuk memastikan kepatuhan dan mendapatkan informasi terkini mengenai regulasi.

Pandangan Pakar Mengenai Pengelolaan Aset Pajak Tangguhan yang Efektif

“Pengelolaan aset pajak tangguhan yang efektif membutuhkan perencanaan yang proaktif, pemahaman yang mendalam tentang regulasi perpajakan, dan pemantauan yang konsisten. Kegagalan dalam hal ini dapat berakibat pada kerugian finansial yang signifikan bagi perusahaan.” – Prof. Dr. Budi Santoso, pakar perpajakan Universitas Indonesia (Contoh kutipan, perlu diverifikasi).

Pemanfaatan Aset Pajak Tangguhan untuk Meningkatkan Profitabilitas

Dengan mengelola aset pajak tangguhan secara efektif, PT Maju Jaya mampu meningkatkan profitabilitasnya. Dana yang tadinya dialokasikan untuk kewajiban pajak dapat diinvestasikan kembali ke dalam bisnis, misalnya untuk pengembangan produk baru, perluasan pasar, atau peningkatan efisiensi operasional. Hal ini menghasilkan peningkatan pendapatan dan laba perusahaan. Ilustrasi yang dapat digambarkan adalah sebuah grafik yang menunjukkan peningkatan laba bersih PT Maju Jaya setelah penerapan strategi pengelolaan aset pajak tangguhan yang efektif. Grafik tersebut akan memperlihatkan peningkatan yang signifikan pada laba bersih setelah perusahaan mulai menerapkan strategi yang tepat, dibandingkan dengan periode sebelum penerapan strategi tersebut.

Aset Pajak Tangguhan

Aset pajak tangguhan merupakan salah satu konsep perpajakan yang cukup kompleks dan sering menimbulkan pertanyaan. Pemahaman yang baik tentang aset pajak tangguhan, khususnya menjelang tahun 2025, sangat penting bagi perusahaan dan wajib pajak untuk melakukan perencanaan pajak yang efektif dan meminimalisir risiko.

Definisi Aset Pajak Tangguhan

Aset pajak tangguhan adalah manfaat ekonomi masa depan yang diperoleh perusahaan sebagai akibat dari pengurangan pajak penghasilan yang terutang saat ini, tetapi akan dibayarkan di masa mendatang. Ini terjadi karena perbedaan antara penghasilan fiskal (yang digunakan untuk menghitung pajak penghasilan) dan penghasilan akuntansi (yang digunakan dalam laporan keuangan perusahaan). Sebagai contoh, jika biaya depresiasi untuk keperluan pajak lebih rendah daripada biaya depresiasi untuk keperluan akuntansi, maka akan muncul perbedaan sementara yang menghasilkan aset pajak tangguhan.

Perhitungan Aset Pajak Tangguhan

Perhitungan aset pajak tangguhan melibatkan analisis perbedaan sementara antara penghasilan fiskal dan penghasilan akuntansi. Perbedaan sementara ini bisa positif (menghasilkan aset pajak tangguhan) atau negatif (menghasilkan kewajiban pajak tangguhan). Perhitungannya sendiri cukup rumit dan melibatkan berbagai faktor, termasuk metode depresiasi, perlakuan atas kerugian fiskal, dan perbedaan lainnya dalam pengakuan pendapatan dan biaya. Biasanya, perusahaan akan menggunakan jasa konsultan pajak atau akuntan publik untuk memastikan perhitungan yang akurat dan sesuai dengan peraturan perpajakan yang berlaku.

Dampak Perubahan Regulasi Pajak

Perubahan regulasi pajak dapat secara signifikan memengaruhi aset pajak tangguhan. Misalnya, perubahan tarif pajak, pengubahan metode depresiasi yang diizinkan, atau perubahan aturan terkait pengakuan pendapatan dan biaya dapat mengubah besarnya perbedaan sementara dan, dengan demikian, nilai aset pajak tangguhan. Perusahaan perlu secara proaktif memantau perubahan regulasi dan menyesuaikan perencanaan pajak mereka untuk mengantisipasi dampaknya terhadap aset pajak tangguhan.

Risiko yang Terkait dengan Aset Pajak Tangguhan

Salah satu risiko utama terkait aset pajak tangguhan adalah kemungkinan bahwa aset tersebut mungkin tidak dapat direalisasikan di masa mendatang. Hal ini dapat terjadi jika perusahaan mengalami kerugian fiskal yang besar di tahun-tahun berikutnya atau jika terjadi perubahan signifikan dalam peraturan perpajakan yang membatasi atau menghilangkan manfaat dari perbedaan sementara tersebut. Selain itu, perubahan kondisi bisnis perusahaan juga dapat mempengaruhi realisasi aset pajak tangguhan.

Meminimalisir Risiko Aset Pajak Tangguhan

Untuk meminimalisir risiko, perusahaan perlu melakukan perencanaan pajak yang matang dan komprehensif. Hal ini meliputi pemahaman yang mendalam tentang peraturan perpajakan yang berlaku, monitoring perubahan regulasi secara berkala, dan melakukan perhitungan aset pajak tangguhan secara akurat dan tepat waktu. Konsultasi dengan profesional pajak juga sangat disarankan untuk memastikan perencanaan pajak yang efektif dan meminimalisir potensi risiko.