Pajak Masukan dan Pajak Keluaran 2025

Pajak Masukan Dan Pajak Keluaran 2025 – Pajak Masukan (PM) dan Pajak Keluaran (PK) merupakan dua komponen penting dalam sistem Pajak Pertambahan Nilai (PPN) di Indonesia. Memahami keduanya krusial bagi pelaku bisnis untuk mengelola kewajiban perpajakan mereka dengan benar dan efisien. Artikel ini akan menjelaskan secara sederhana definisi, perbedaan, serta penerapan PM dan PK dalam transaksi bisnis, termasuk ilustrasi perhitungan PPN.

Definisi Pajak Masukan dan Pajak Keluaran

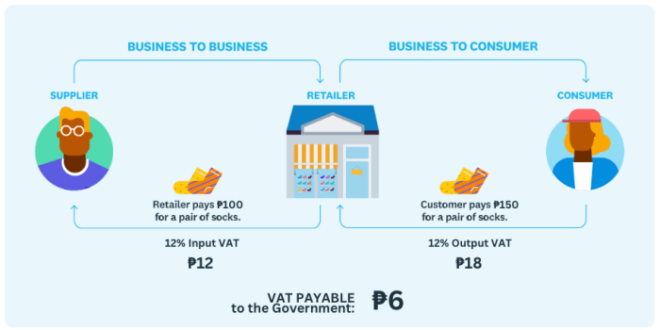

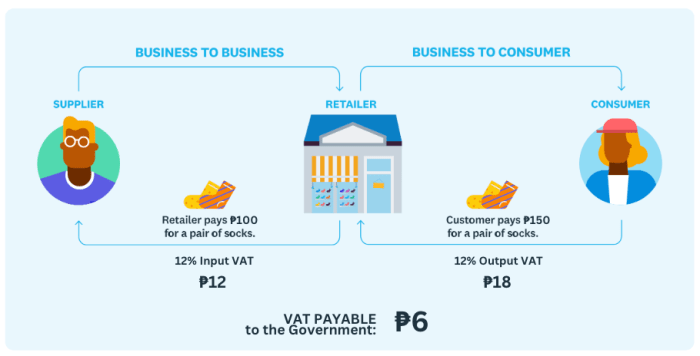

Pajak Masukan (PM) adalah pajak PPN yang dibayar oleh pengusaha kena pajak (PKP) ketika membeli barang atau jasa kena pajak yang digunakan untuk kegiatan usahanya. Sementara itu, Pajak Keluaran (PK) adalah pajak PPN yang dipungut oleh PKP dari penjualan barang atau jasa kena pajak kepada konsumen.

Perbedaan Pajak Masukan dan Pajak Keluaran

Perbedaan mendasar antara PM dan PK terletak pada posisi PKP dalam transaksi. PM merupakan pajak yang dibayar *oleh* PKP, sedangkan PK merupakan pajak yang dipungut *oleh* PKP. PM mengurangi beban pajak terutang, sementara PK menambah beban pajak terutang. PM merupakan input biaya, sedangkan PK merupakan komponen pendapatan.

Contoh Kasus Penerapan PM dan PK

Bayangkan sebuah perusahaan roti (PKP) membeli tepung terigu seharga Rp 100.000 (dengan PPN 11%) dari pemasok. Perusahaan roti membayar Rp 111.000 (Rp 100.000 + Rp 11.000 PPN), Rp 11.000 ini merupakan Pajak Masukan (PM) bagi perusahaan roti. Kemudian, perusahaan roti menjual roti seharga Rp 500.000 (dengan PPN 11%) kepada konsumen. Perusahaan roti memungut Rp 55.000 (Rp 500.000 x 11%) sebagai Pajak Keluaran (PK). Perusahaan roti kemudian akan menyetorkan selisih antara PK dan PM ke negara.

Tabel Perbandingan Pajak Masukan dan Pajak Keluaran

| Aspek | Pajak Masukan (PM) | Pajak Keluaran (PK) |

|---|---|---|

| Definisi | PPN yang dibayar oleh PKP saat membeli barang/jasa kena pajak | PPN yang dipungut oleh PKP saat menjual barang/jasa kena pajak |

| Perhitungan | Berdasarkan faktur pajak masukan | Berdasarkan faktur pajak keluaran |

| Pelaporan | Dilaporkan dalam Surat Pemberitahuan (SPT) Masa PPN | Dilaporkan dalam Surat Pemberitahuan (SPT) Masa PPN |

| Implikasi bagi Bisnis | Mengurangi pajak terutang | Menambah pajak terutang |

Ilustrasi Alur Perhitungan Pajak Pertambahan Nilai (PPN)

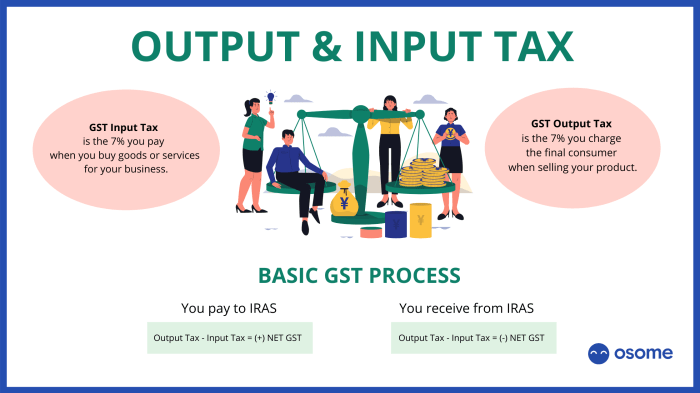

Ilustrasi sederhana perhitungan PPN melibatkan pengurangan Pajak Masukan dari Pajak Keluaran. Misalnya, jika Pajak Keluaran (PK) sebesar Rp 55.000 dan Pajak Masukan (PM) sebesar Rp 11.000, maka PPN yang harus disetor ke negara adalah Rp 44.000 (Rp 55.000 – Rp 11.000). Proses ini memastikan bahwa hanya nilai tambah yang dikenakan pajak.

Sebagai gambaran, alur perhitungannya dapat divisualisasikan sebagai berikut: Penjualan (termasuk PPN) → Pajak Keluaran dihitung → Pembelian (termasuk PPN) → Pajak Masukan dihitung → Pajak Keluaran dikurangi Pajak Masukan → PPN yang harus disetor.

Perhitungan Pajak Masukan dan Pajak Keluaran

Memahami perhitungan Pajak Masukan (PM) dan Pajak Keluaran (PK) merupakan kunci keberhasilan dalam pengelolaan perpajakan bagi setiap pelaku usaha. Perhitungan yang akurat akan memastikan kepatuhan terhadap peraturan perpajakan dan menghindari potensi masalah di kemudian hari. Berikut penjelasan detail mengenai perhitungan PM dan PK, disertai contoh-contoh kasus untuk berbagai jenis bisnis.

Rumus Perhitungan Pajak Masukan dan Pajak Keluaran

Rumus dasar perhitungan PM dan PK relatif sederhana. Namun, penerapannya dapat bervariasi tergantung jenis transaksi dan jenis barang/jasa yang diperdagangkan. Secara umum, rumusnya adalah sebagai berikut:

Pajak Masukan (PM) = Total Nilai Pembelian x Tarif PPN

Pajak Keluaran (PK) = Total Nilai Penjualan x Tarif PPN

Tarif PPN yang berlaku di Indonesia saat ini adalah 11%, namun perlu diingat bahwa tarif ini dapat berubah sewaktu-waktu sesuai kebijakan pemerintah. Perlu juga diperhatikan bahwa tidak semua transaksi dikenakan PPN, terdapat beberapa jenis barang dan jasa yang dikecualikan.

Contoh Perhitungan Pajak Masukan dan Pajak Keluaran Berbagai Jenis Transaksi

Berikut beberapa contoh perhitungan PM dan PK untuk berbagai jenis transaksi, dengan asumsi tarif PPN 11%:

- Penjualan Barang: Sebuah toko ritel menjual barang senilai Rp 1.000.000. Maka PK = Rp 1.000.000 x 11% = Rp 110.000

- Penjualan Jasa: Sebuah perusahaan jasa konsultansi menghasilkan pendapatan Rp 5.000.000. Maka PK = Rp 5.000.000 x 11% = Rp 550.000

- Impor: Sebuah perusahaan mengimpor barang senilai Rp 10.000.000. Pajak impor dan PPN akan dihitung terpisah, namun dalam konteks ini, asumsikan PPN yang terutang adalah 11% dari nilai barang impor, sehingga PM = Rp 10.000.000 x 11% = Rp 1.100.000. Perlu diingat bahwa perhitungan pajak impor lebih kompleks dan melibatkan bea masuk dan pajak lainnya.

Contoh Kasus Perhitungan PM dan PK Berbagai Skenario Bisnis

Berikut ilustrasi perhitungan PM dan PK untuk beberapa skenario bisnis:

- Bisnis Ritel: Toko A membeli barang dagangan senilai Rp 5.000.000 (PM = Rp 550.000) dan menjualnya seharga Rp 7.000.000 (PK = Rp 770.000). Pajak yang harus disetor adalah PK – PM = Rp 770.000 – Rp 550.000 = Rp 220.000

- Bisnis Manufaktur: Pabrik B membeli bahan baku Rp 20.000.000 (PM = Rp 2.200.000), melakukan proses produksi, dan menjual produk jadi seharga Rp 35.000.000 (PK = Rp 3.850.000). Pajak yang harus disetor adalah PK – PM = Rp 3.850.000 – Rp 2.200.000 = Rp 1.650.000

- Bisnis Jasa: Perusahaan C membeli perlengkapan kantor Rp 1.000.000 (PM = Rp 110.000) dan menghasilkan pendapatan dari jasa senilai Rp 10.000.000 (PK = Rp 1.100.000). Pajak yang harus disetor adalah PK – PM = Rp 1.100.000 – Rp 110.000 = Rp 990.000

Panduan Langkah Demi Langkah Perhitungan PM dan PK

- Hitung total nilai pembelian barang dan jasa yang dikenakan PPN.

- Hitung total nilai penjualan barang dan jasa yang dikenakan PPN.

- Kalikan total nilai pembelian dengan tarif PPN yang berlaku untuk mendapatkan PM.

- Kalikan total nilai penjualan dengan tarif PPN yang berlaku untuk mendapatkan PK.

- Kurangi PM dari PK untuk mendapatkan pajak yang harus disetor (atau kredit pajak yang dapat diklaim).

Contoh Perhitungan PM dan PK dengan Tingkat PPN Berbeda

Meskipun saat ini tarif PPN di Indonesia adalah 11%, tabel berikut memberikan gambaran perhitungan dengan asumsi tarif berbeda untuk tujuan ilustrasi. Perlu diingat bahwa ini hanya ilustrasi dan tidak mencerminkan kebijakan pajak yang sebenarnya.

| Tarif PPN | Nilai Pembelian | Pajak Masukan (PM) | Nilai Penjualan | Pajak Keluaran (PK) | Pajak yang Harus Disetor (PK – PM) |

|---|---|---|---|---|---|

| 5% | Rp 1.000.000 | Rp 50.000 | Rp 2.000.000 | Rp 100.000 | Rp 50.000 |

| 10% | Rp 1.000.000 | Rp 100.000 | Rp 2.000.000 | Rp 200.000 | Rp 100.000 |

| 11% | Rp 1.000.000 | Rp 110.000 | Rp 2.000.000 | Rp 220.000 | Rp 110.000 |

Pengaruh Perubahan Peraturan Pajak Masukan dan Pajak Keluaran 2025

Peraturan perpajakan di Indonesia senantiasa mengalami penyesuaian untuk mengoptimalkan penerimaan negara dan menciptakan iklim investasi yang kondusif. Tahun 2025 diperkirakan akan menghadirkan beberapa perubahan signifikan pada peraturan terkait Pajak Masukan (PM) dan Pajak Keluaran (PK), yang berdampak luas pada berbagai sektor bisnis di Indonesia. Pemahaman yang komprehensif mengenai perubahan ini sangat krusial bagi pelaku usaha untuk melakukan antisipasi dan perencanaan yang tepat.

Potensi Perubahan Peraturan Perpajakan PM dan PK Tahun 2025

Potensi perubahan peraturan perpajakan PM dan PK di tahun 2025 beragam, termasuk kemungkinan revisi tingkat tarif pajak, perluasan cakupan barang dan jasa yang dikenakan pajak, serta peningkatan efisiensi administrasi perpajakan. Sebagai contoh, pemerintah mungkin mempertimbangkan pengurangan tarif pajak untuk mendorong pertumbuhan ekonomi tertentu sektor, atau sebaliknya, menaikkan tarif untuk komoditas tertentu yang dianggap perlu dikendalikan. Selain itu, simplifikasi prosedur pelaporan dan peningkatan sistem digitalisasi juga menjadi kemungkinan besar.

Dampak Perubahan Peraturan terhadap Bisnis di Indonesia

Perubahan peraturan PM dan PK akan berdampak signifikan terhadap arus kas dan profitabilitas bisnis di Indonesia. Kenaikan tarif pajak akan mengurangi keuntungan, sementara penurunan tarif dapat meningkatkannya. Perubahan cakupan barang dan jasa yang dikenakan pajak juga akan mempengaruhi strategi bisnis perusahaan, terutama bagi mereka yang beroperasi di sektor yang terkena dampak langsung. Perusahaan perlu melakukan penyesuaian strategi untuk meminimalisir dampak negatif dan memaksimalkan peluang yang muncul.

Skenario Dampak Positif dan Negatif Perubahan Peraturan bagi Berbagai Sektor Bisnis

Dampak perubahan peraturan PM dan PK akan bervariasi antar sektor. Misalnya, sektor manufaktur yang berorientasi ekspor mungkin akan merasakan dampak negatif jika tarif pajak naik, karena daya saing produk mereka di pasar internasional akan menurun. Sebaliknya, sektor jasa tertentu mungkin akan mendapatkan keuntungan jika tarif pajak diturunkan, sehingga meningkatkan daya saing dan daya beli konsumen. Perlu dilakukan analisis mendalam untuk setiap sektor agar dapat mengantisipasi perubahan tersebut secara efektif.

| Sektor Bisnis | Dampak Positif | Dampak Negatif |

|---|---|---|

| Manufaktur | Kemungkinan insentif pajak untuk produk ramah lingkungan | Kenaikan biaya produksi jika tarif pajak naik |

| Jasa | Peningkatan daya saing jika tarif pajak turun | Penurunan profitabilitas jika cakupan pajak diperluas |

| Perdagangan | Kemudahan administrasi perpajakan melalui digitalisasi | Peningkatan biaya administrasi jika sistem baru kompleks |

Analisis Dampak Perubahan Peraturan terhadap Arus Kas Bisnis Kecil, Menengah, dan Besar

Perubahan peraturan PM dan PK akan berdampak berbeda pada bisnis kecil, menengah, dan besar. Bisnis kecil mungkin akan lebih rentan terhadap perubahan karena sumber daya dan kapasitas adaptasi mereka yang terbatas. Bisnis menengah mungkin memiliki kapasitas adaptasi yang lebih baik, tetapi tetap perlu melakukan perencanaan yang matang. Bisnis besar umumnya memiliki sumber daya yang lebih memadai untuk menghadapi perubahan, namun tetap perlu memperhitungkan dampaknya terhadap strategi bisnis jangka panjang. Penting bagi setiap skala bisnis untuk melakukan simulasi arus kas untuk memprediksi dampak perubahan tersebut.

Poin-poin Penting Antisipasi Perubahan Peraturan Perpajakan PM dan PK Tahun 2025

- Memantau perkembangan peraturan perpajakan secara berkala.

- Melakukan analisis dampak potensial perubahan peraturan terhadap bisnis.

- Menyiapkan strategi adaptasi dan mitigasi risiko.

- Meningkatkan efisiensi administrasi perpajakan internal.

- Berkonsultasi dengan konsultan pajak untuk mendapatkan panduan yang tepat.

Strategi Optimasi Pajak Masukan dan Pajak Keluaran

Optimasi pajak merupakan langkah strategis bagi setiap bisnis untuk meminimalkan kewajiban pajak tanpa melanggar hukum. Hal ini bukan berarti menghindari pajak, melainkan memanfaatkan regulasi yang ada secara legal dan efisien. Dengan strategi yang tepat, perusahaan dapat mengalokasikan sumber daya secara optimal dan meningkatkan profitabilitas. Berikut beberapa strategi yang dapat diterapkan.

Strategi Pengurangan Pajak yang Legal

Strategi pengurangan pajak yang efektif berfokus pada memaksimalkan pajak masukan dan meminimalkan pajak keluaran. Ini dicapai melalui perencanaan yang matang dan pencatatan yang akurat. Perencanaan yang baik mencakup pemahaman mendalam tentang jenis-jenis pajak, peraturan yang berlaku, dan potensi penghematan pajak yang legal.

- Klaim Pajak Masukan Secara Maksimal: Pastikan semua faktur pajak masukan yang sah dan memenuhi syarat dilaporkan dengan benar dan tepat waktu. Hal ini termasuk memeriksa detail faktur secara cermat dan memastikan kesesuaian dengan bukti transaksi.

- Pengelolaan Persediaan yang Efisien: Pengendalian persediaan yang baik dapat membantu mengurangi kerugian dan meningkatkan arus kas, yang secara tidak langsung dapat memengaruhi perhitungan pajak.

- Penggunaan Fasilitas Pengurangan Pajak: Manfaatkan berbagai fasilitas pengurangan pajak yang ditawarkan pemerintah, seperti insentif pajak untuk investasi, penelitian dan pengembangan, atau kegiatan usaha tertentu. Pahami persyaratan dan ketentuan yang berlaku untuk setiap fasilitas tersebut.

Pentingnya Pencatatan yang Akurat dan Tertib

Pencatatan yang akurat dan tertib merupakan fondasi utama dalam administrasi perpajakan. Data yang lengkap, terorganisir, dan terdokumentasi dengan baik akan memudahkan proses pelaporan pajak dan meminimalkan risiko kesalahan. Sistem pencatatan yang baik juga membantu dalam melakukan analisis dan perencanaan pajak yang lebih efektif.

- Gunakan sistem pencatatan terintegrasi, baik manual maupun digital, yang mampu melacak semua transaksi dengan detail.

- Simpan semua bukti transaksi (faktur, kuitansi, nota) secara rapi dan terorganisir.

- Lakukan rekonsiliasi secara berkala untuk memastikan keakuratan data.

Daftar Periksa Kepatuhan Pajak PM dan PK

Daftar periksa ini membantu memastikan kepatuhan terhadap peraturan perpajakan Pajak Masukan (PM) dan Pajak Keluaran (PK).

| Aspek | Ya | Tidak | Catatan |

|---|---|---|---|

| Semua faktur pajak masukan dikumpulkan dan diverifikasi? | |||

| Semua faktur pajak keluaran dibuat dan diterbitkan dengan benar? | |||

| Laporan Pajak Masa (SPT Masa) diajukan tepat waktu? | |||

| Pencatatan transaksi dilakukan secara akurat dan tertib? | |||

| Semua kewajiban pajak dipenuhi sesuai peraturan yang berlaku? |

Contoh Penerapan Strategi Optimasi Pajak

Sebuah perusahaan manufaktur kecil, misalnya, mengalami peningkatan penjualan signifikan. Dengan menerapkan strategi optimasi pajak, perusahaan tersebut berhasil memaksimalkan klaim pajak masukan atas pembelian bahan baku dan peralatan produksi. Mereka juga melakukan negosiasi dengan pemasok untuk mendapatkan faktur pajak yang lengkap dan akurat. Hasilnya, perusahaan tersebut dapat mengurangi kewajiban pajak terutang dan meningkatkan profitabilitas tanpa melakukan tindakan ilegal.

Perbedaan dan Perhitungan Pajak Masukan dan Keluaran 2025

Memahami Pajak Masukan dan Pajak Keluaran (PM dan PK) merupakan hal krusial bagi pelaku usaha di Indonesia. Baik PM maupun PK merupakan bagian integral dari sistem Pajak Pertambahan Nilai (PPN), dan perhitungan yang tepat akan berdampak signifikan pada efisiensi bisnis. Berikut penjelasan lebih lanjut mengenai perbedaan, perhitungan, sanksi, optimasi, dan sumber informasi terkait PM dan PK di tahun 2025.

Perbedaan Pajak Masukan dan Pajak Keluaran

Pajak Masukan adalah PPN yang dibayarkan oleh pengusaha saat membeli barang atau jasa yang diperlukan untuk kegiatan usahanya. Sedangkan Pajak Keluaran adalah PPN yang dipungut oleh pengusaha dari penjualan barang atau jasa kepada konsumen. Perbedaan utama terletak pada posisi pengusaha dalam transaksi; sebagai pembeli (Pajak Masukan) atau penjual (Pajak Keluaran).

Cara Menghitung Pajak Masukan dan Pajak Keluaran

Perhitungan PM dan PK didasarkan pada tarif PPN yang berlaku. Misalnya, dengan asumsi tarif PPN 11%, maka:

- Pajak Masukan: Nilai Pajak Masukan = 11% x Nilai Barang atau Jasa yang Dibeli

- Pajak Keluaran: Nilai Pajak Keluaran = 11% x Nilai Barang atau Jasa yang Dijual

Pajak Pertambahan Nilai (PPN) yang terutang dihitung dengan mengurangi Pajak Masukan dari Pajak Keluaran. Jika Pajak Keluaran lebih besar dari Pajak Masukan, maka pengusaha wajib membayar selisihnya kepada negara. Sebaliknya, jika Pajak Masukan lebih besar dari Pajak Keluaran, maka pengusaha berhak atas pengembalian kelebihan pembayaran PPN (kredit pajak).

Sanksi Pelaporan Pajak Masukan dan Pajak Keluaran yang Tidak Benar, Pajak Masukan Dan Pajak Keluaran 2025

Pelaporan PM dan PK yang tidak benar atau terlambat dapat mengakibatkan sanksi administratif berupa denda dan bunga. Besaran sanksi bervariasi tergantung pada tingkat pelanggaran dan kebijakan yang berlaku. Selain itu, pelanggaran yang berat dapat berujung pada sanksi pidana sesuai dengan ketentuan hukum yang berlaku.

Optimasi Pajak Masukan dan Keluaran untuk Efisiensi Bisnis

Pengusaha dapat melakukan beberapa strategi untuk mengoptimalkan PM dan PK. Beberapa diantaranya adalah dengan memastikan pencatatan transaksi yang akurat dan tertib, memanfaatkan fasilitas kredit pajak secara maksimal, dan berkonsultasi dengan konsultan pajak untuk mendapatkan perencanaan perpajakan yang efektif.

- Pencatatan yang Akurat: Menjaga catatan transaksi yang lengkap dan detail akan membantu menghindari kesalahan perhitungan dan pelaporan.

- Kredit Pajak: Memanfaatkan fasilitas kredit pajak dengan mengajukan pengembalian kelebihan pembayaran PPN secara tepat waktu.

- Konsultasi Pajak: Konsultasi dengan konsultan pajak akan memberikan panduan dan strategi perencanaan perpajakan yang optimal sesuai dengan kondisi bisnis.

Sumber Informasi Lebih Lanjut tentang Pajak Masukan dan Pajak Keluaran 2025

Informasi lebih lanjut mengenai PM dan PK dapat diperoleh melalui situs resmi Direktorat Jenderal Pajak (DJP) Kementerian Keuangan Republik Indonesia, kantor pajak setempat, atau konsultan pajak terpercaya. Website DJP menyediakan berbagai panduan, peraturan, dan informasi terbaru terkait perpajakan di Indonesia.