Pengantar Jenis Pajak Menurut Sifatnya di Tahun 2025

Jenis Pajak Menurut Sifatnya Adalah 2025 – Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan, berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besar kemakmuran rakyat. Penggolongan pajak menurut sifatnya, yakni pajak langsung dan tidak langsung, merupakan klasifikasi penting dalam memahami sistem perpajakan suatu negara. Pemahaman ini krusial bagi wajib pajak untuk memenuhi kewajiban perpajakannya dengan benar dan efektif. Di tahun 2025, klasifikasi ini tetap relevan, meskipun mungkin terdapat beberapa penyesuaian minor dalam penerapannya seiring perkembangan regulasi dan perekonomian.

Pembahasan mengenai Jenis Pajak Menurut Sifatnya di tahun 2025 cukup luas, mencakup pajak langsung dan tidak langsung. Untuk kendaraan bermotor misalnya, kita perlu memahami besaran pajak yang harus dibayarkan. Mengetahui besaran biaya ini penting, dan untungnya Anda bisa mengeceknya dengan mudah melalui situs ini: Cara Cek Biaya Pajak Motor 2025. Informasi ini sangat membantu dalam memahami penerapan Jenis Pajak Menurut Sifatnya di konteks pajak kendaraan bermotor di tahun 2025.

Dengan mengetahui besaran pajak, kita dapat lebih bijak dalam mengelola keuangan pribadi.

Perkembangan terbaru terkait klasifikasi pajak menurut sifatnya di tahun 2025 lebih berfokus pada peningkatan kepatuhan dan efisiensi administrasi perpajakan. Pemerintah terus berupaya menyederhanakan sistem perpajakan dan meningkatkan akses informasi bagi wajib pajak. Teknologi digital juga semakin berperan penting dalam proses pengenaan dan pembayaran pajak, sehingga diharapkan dapat meningkatkan transparansi dan mengurangi potensi manipulasi.

Pembahasan mengenai Jenis Pajak Menurut Sifatnya di tahun 2025 cukup luas, mencakup pajak langsung dan tidak langsung. Untuk kendaraan bermotor misalnya, kita perlu memahami besaran pajak yang harus dibayarkan. Mengetahui besaran biaya ini penting, dan untungnya Anda bisa mengeceknya dengan mudah melalui situs ini: Cara Cek Biaya Pajak Motor 2025. Informasi ini sangat membantu dalam memahami penerapan Jenis Pajak Menurut Sifatnya di konteks pajak kendaraan bermotor di tahun 2025.

Dengan mengetahui besaran pajak, kita dapat lebih bijak dalam mengelola keuangan pribadi.

Perbedaan Pajak Langsung dan Tidak Langsung

Perbedaan mendasar antara pajak langsung dan tidak langsung terletak pada siapa yang menanggung beban pajak secara langsung. Pajak langsung ditanggung langsung oleh pihak yang dikenai pajak, sementara pajak tidak langsung ditanggung oleh pihak yang berbeda dari pihak yang dikenai pajak, seringkali ditransfer ke konsumen melalui harga barang atau jasa.

Pembahasan mengenai Jenis Pajak Menurut Sifatnya di tahun 2025 cukup luas, mencakup pajak langsung dan tidak langsung. Untuk kendaraan bermotor misalnya, kita perlu memahami besaran pajak yang harus dibayarkan. Mengetahui besaran biaya ini penting, dan untungnya Anda bisa mengeceknya dengan mudah melalui situs ini: Cara Cek Biaya Pajak Motor 2025. Informasi ini sangat membantu dalam memahami penerapan Jenis Pajak Menurut Sifatnya di konteks pajak kendaraan bermotor di tahun 2025.

Dengan mengetahui besaran pajak, kita dapat lebih bijak dalam mengelola keuangan pribadi.

Sebagai ilustrasi, bayangkan seorang pengusaha roti yang dikenakan Pajak Pertambahan Nilai (PPN). Pengusaha roti tersebut dibebankan PPN atas penjualan rotinya, namun beban PPN tersebut akan diteruskan kepada konsumen melalui harga jual roti yang lebih tinggi. Di sini, pengusaha roti adalah pihak yang dikenai pajak (memungut pajak), tetapi konsumenlah yang menanggung beban pajak tersebut. Berbeda dengan Pajak Penghasilan (PPh) yang dikenakan langsung kepada karyawan atas penghasilannya. Karyawan tersebut langsung menanggung beban pajak penghasilannya tanpa meneruskannya kepada pihak lain.

Memahami jenis pajak menurut sifatnya di tahun 2025 memang penting, terutama pajak kendaraan bermotor. Salah satu jenisnya adalah pajak daerah yang wajib dibayarkan tepat waktu. Nah, bagi Anda yang ingin mengetahui lokasi pembayaran, silakan kunjungi Tempat Bayar Pajak Motor Terdekat 2025 untuk menemukan titik pembayaran terdekat. Setelah memastikan tempat pembayaran, kembali ke pemahaman mengenai jenis pajak menurut sifatnya di 2025 akan membantu Anda mengelola kewajiban perpajakan dengan lebih baik dan terhindar dari denda.

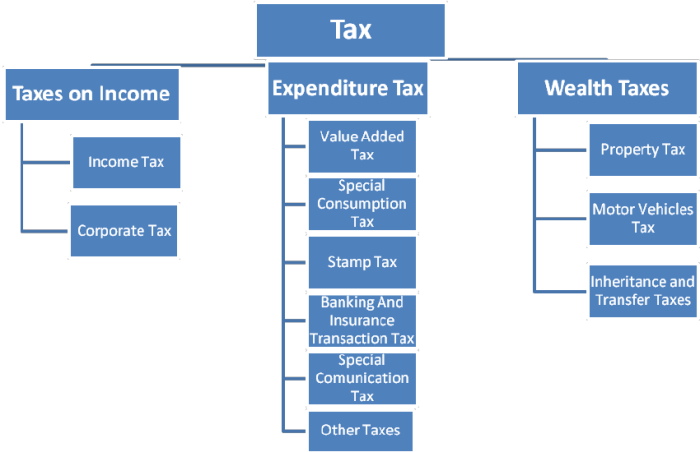

Tabel Perbandingan Pajak Langsung dan Tidak Langsung, Jenis Pajak Menurut Sifatnya Adalah 2025

| Aspek | Pajak Langsung | Pajak Tidak Langsung |

|---|---|---|

| Dasar Pengenaan Pajak | Keuntungan, penghasilan, kekayaan | Nilai barang atau jasa yang diperjualbelikan |

| Pihak yang Menanggung Beban Pajak | Wajib pajak secara langsung | Konsumen (akhirnya) melalui harga barang/jasa |

| Contoh Jenis Pajak | Pajak Penghasilan (PPh), Pajak Bumi dan Bangunan (PBB) | Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bea Masuk |

Contoh Kasus Penerapan Pajak Langsung dan Tidak Langsung

Contoh penerapan pajak langsung adalah ketika seorang karyawan menerima slip gaji. Di dalam slip gaji tersebut, terdapat potongan PPh Pasal 21 yang dipotong langsung dari penghasilannya sebelum diterima. Karyawan tersebut secara langsung menanggung beban pajak tersebut. Sementara itu, contoh penerapan pajak tidak langsung terlihat saat kita membeli barang di supermarket. Harga barang yang tertera sudah termasuk PPN, sehingga kita sebagai konsumen secara tidak langsung menanggung beban PPN tersebut melalui harga barang yang lebih tinggi. Kita tidak secara langsung membayar PPN secara terpisah, melainkan sudah termasuk dalam harga barang yang kita beli.

Memahami jenis pajak menurut sifatnya di tahun 2025 memang penting, terutama pajak kendaraan bermotor. Salah satu jenisnya adalah pajak daerah yang wajib dibayarkan tepat waktu. Nah, bagi Anda yang ingin mengetahui lokasi pembayaran, silakan kunjungi Tempat Bayar Pajak Motor Terdekat 2025 untuk menemukan titik pembayaran terdekat. Setelah memastikan tempat pembayaran, kembali ke pemahaman mengenai jenis pajak menurut sifatnya di 2025 akan membantu Anda mengelola kewajiban perpajakan dengan lebih baik dan terhindar dari denda.

Perkembangan dan Tren Terbaru Jenis Pajak Menurut Sifatnya di Tahun 2025

Tahun 2025 menandai babak baru dalam sistem perpajakan Indonesia. Perkembangan teknologi dan kebutuhan akan peningkatan penerimaan negara mendorong perubahan signifikan dalam regulasi dan administrasi pajak. Berikut beberapa perkembangan dan tren terkini terkait jenis pajak menurut sifatnya yang perlu diperhatikan.

Potensi Perubahan Regulasi Pajak di Tahun 2025

Pemerintah terus berupaya menyempurnakan sistem perpajakan untuk menciptakan keadilan dan efisiensi. Potensi perubahan regulasi di tahun 2025 dapat meliputi penyesuaian tarif pajak tertentu, perluasan basis pajak, atau penguatan sanksi bagi wajib pajak yang tidak patuh. Sebagai contoh, ada kemungkinan revisi terhadap aturan terkait pajak pertambahan nilai (PPN) untuk barang dan jasa tertentu, atau penyesuaian tarif Pajak Penghasilan (PPh) untuk menyesuaikan dengan kondisi ekonomi makro. Perubahan ini bertujuan untuk meningkatkan penerimaan negara sekaligus mendorong kepatuhan wajib pajak.

Pengaruh Teknologi terhadap Administrasi dan Pengenaan Pajak

Teknologi digital berperan besar dalam memodernisasi administrasi dan pengenaan pajak. Sistem pajak berbasis digital, seperti e-filing dan e-billing, semakin memudahkan wajib pajak dalam melaporkan dan membayar pajak. Penerapan teknologi big data dan artificial intelligence (AI) juga memungkinkan otoritas pajak untuk melakukan analisis data yang lebih efektif dan mendeteksi potensi penggelapan pajak secara lebih akurat. Dengan demikian, peningkatan efisiensi dan transparansi dalam sistem perpajakan diharapkan dapat tercapai.

Tantangan Penerapan Sistem Pajak di Era Digital

Meskipun teknologi menawarkan banyak manfaat, penerapan sistem pajak di era digital juga dihadapkan pada sejumlah tantangan. Keamanan data menjadi prioritas utama untuk mencegah kebocoran informasi sensitif wajib pajak. Selain itu, kesenjangan digital antara wajib pajak yang melek teknologi dan yang belum melek teknologi perlu diatasi agar semua pihak dapat mengakses dan memanfaatkan layanan perpajakan secara setara. Pengembangan infrastruktur teknologi yang memadai dan pelatihan bagi petugas pajak juga menjadi kunci keberhasilan implementasi sistem pajak digital.

Arah Kebijakan Perpajakan Indonesia untuk Tahun 2025 dan Seterusny

- Peningkatan kepatuhan wajib pajak melalui simplifikasi prosedur dan digitalisasi layanan.

- Penguatan pengawasan dan penegakan hukum perpajakan untuk mencegah praktik penggelapan pajak.

- Pengembangan sistem perpajakan yang lebih adil dan progresif, dengan memperhatikan kemampuan ekonomi wajib pajak.

- Pemanfaatan teknologi untuk meningkatkan efisiensi dan transparansi administrasi pajak.

- Integrasi sistem perpajakan dengan sistem perpajakan negara lain untuk memudahkan perdagangan internasional.

Potensi Dampak Kebijakan Perpajakan terhadap Kesejahteraan Masyarakat

Kebijakan perpajakan yang tepat dapat berkontribusi pada peningkatan kesejahteraan masyarakat melalui peningkatan penerimaan negara. Penerimaan negara yang lebih besar dapat dialokasikan untuk membiayai pembangunan infrastruktur, pendidikan, dan kesehatan. Namun, kebijakan perpajakan yang tidak tepat dapat membebani masyarakat dan menghambat pertumbuhan ekonomi. Oleh karena itu, penting bagi pemerintah untuk merumuskan kebijakan perpajakan yang seimbang, mempertimbangkan aspek keadilan, efisiensi, dan pertumbuhan ekonomi.

Perbedaan dan Penerapan Jenis Pajak Menurut Sifatnya: Jenis Pajak Menurut Sifatnya Adalah 2025

Setelah memahami jenis pajak berdasarkan sifatnya, yaitu pajak langsung dan tidak langsung, penting untuk memahami perbedaan mendasar keduanya serta bagaimana penerapannya dalam kehidupan sehari-hari. Pemahaman ini akan membantu kita sebagai wajib pajak untuk memenuhi kewajiban perpajakan dengan lebih baik dan memahami dampaknya terhadap perekonomian.

Perbedaan Pajak Langsung dan Tidak Langsung

Perbedaan mendasar antara pajak langsung dan tidak langsung terletak pada siapa yang menanggung beban pajak tersebut. Pajak langsung ditanggung langsung oleh wajib pajak yang dikenai pajak, sementara pajak tidak langsung ditanggung oleh wajib pajak, namun bebannya dapat dialihkan kepada pihak lain. Sebagai contoh, Pajak Penghasilan (PPh) merupakan pajak langsung karena ditanggung langsung oleh wajib pajak yang menerima penghasilan. Sebaliknya, Pajak Pertambahan Nilai (PPN) adalah pajak tidak langsung karena bebannya dapat dialihkan dari penjual kepada pembeli melalui harga barang atau jasa.

Perhitungan Pajak Penghasilan Pribadi

Perhitungan pajak penghasilan pribadi (PPh) di Indonesia berdasarkan penghasilan kena pajak (PKP). PKP didapatkan setelah penghasilan bruto dikurangi dengan berbagai pengurangan, seperti biaya jabatan, iuran pensiun, dan beberapa pengurangan lainnya yang diatur dalam peraturan perpajakan. Besarnya PPh yang terutang ditentukan berdasarkan tarif progresif, di mana semakin tinggi penghasilan, maka semakin tinggi pula tarif pajaknya. Untuk perhitungan yang lebih detail, wajib pajak dapat merujuk pada peraturan perpajakan yang berlaku dan dapat berkonsultasi dengan konsultan pajak atau petugas pajak.

Contoh Barang dan Jasa yang Dikenakan PPN dan PPnBM

PPN dikenakan pada hampir semua jenis barang dan jasa, kecuali yang dikecualikan dalam peraturan perpajakan. Contoh barang dan jasa yang dikenakan PPN antara lain makanan dan minuman di restoran, penginapan di hotel, tiket pesawat, dan penjualan barang-barang elektronik. Sementara itu, PPnBM (Pajak Penjualan atas Barang Mewah) dikenakan pada barang-barang mewah tertentu seperti mobil mewah, motor gede, dan barang-barang lainnya yang masuk dalam kategori mewah. Tarif PPN dan PPnBM berbeda-beda tergantung jenis barang atau jasa.

Dampak Penerapan Pajak terhadap Inflasi

Penerapan pajak dapat berdampak pada inflasi, meskipun dampaknya kompleks dan tidak selalu linier. Pajak tidak langsung, seperti PPN, dapat mendorong kenaikan harga barang dan jasa, sehingga berpotensi meningkatkan inflasi. Namun, penerimaan pajak juga dapat digunakan pemerintah untuk membiayai program-program yang dapat mengendalikan inflasi, seperti pembangunan infrastruktur dan subsidi. Oleh karena itu, dampak pajak terhadap inflasi bergantung pada berbagai faktor, termasuk jenis pajak, besaran tarif pajak, dan kebijakan fiskal pemerintah secara keseluruhan.

Penegakan Keadilan dalam Sistem Perpajakan

Pemerintah berupaya memastikan keadilan dalam sistem perpajakan melalui berbagai cara, antara lain dengan menerapkan sistem progresif pada pajak penghasilan, memberikan berbagai fasilitas perpajakan bagi masyarakat berpenghasilan rendah, dan melakukan pengawasan dan penegakan hukum perpajakan secara ketat. Selain itu, pemerintah juga terus melakukan reformasi perpajakan untuk meningkatkan efisiensi dan efektivitas sistem perpajakan, serta meningkatkan transparansi dan akuntabilitas dalam pengelolaan penerimaan pajak.

Pembahasan mengenai Jenis Pajak Menurut Sifatnya di tahun 2025 cukup luas, mencakup pajak langsung dan tidak langsung. Untuk kendaraan bermotor misalnya, kita perlu memahami besaran pajak yang harus dibayarkan. Mengetahui besaran biaya ini penting, dan untungnya Anda bisa mengeceknya dengan mudah melalui situs ini: Cara Cek Biaya Pajak Motor 2025. Informasi ini sangat membantu dalam memahami penerapan Jenis Pajak Menurut Sifatnya di konteks pajak kendaraan bermotor di tahun 2025.

Dengan mengetahui besaran pajak, kita dapat lebih bijak dalam mengelola keuangan pribadi.