Pajak Pertambahan Nilai (PPN) 2025

Cara Menghitung Pajak Ppn Dan Pph 2025 – Pajak Pertambahan Nilai (PPN) merupakan pajak tidak langsung yang dikenakan pada setiap tahapan proses produksi dan distribusi barang dan jasa. Peraturan mengenai PPN senantiasa mengalami penyesuaian, dan pemahaman yang tepat mengenai mekanisme perhitungannya di tahun 2025 sangat krusial bagi wajib pajak. Artikel ini akan menjelaskan secara detail perhitungan PPN terbaru, termasuk tarif dan contoh kasus penerapannya.

Mekanisme Perhitungan PPN 2025

Mekanisme perhitungan PPN pada tahun 2025 secara umum masih mengikuti aturan yang telah ditetapkan sebelumnya, dengan kemungkinan penyesuaian pada tarif dan beberapa jenis barang/jasa yang dikenakan PPN. Untuk informasi terkini dan akurat mengenai tarif PPN 2025, sebaiknya merujuk pada peraturan perundang-undangan yang berlaku dan situs resmi Direktorat Jenderal Pajak (DJP).

Contoh Perhitungan PPN Berbagai Skenario

Berikut beberapa contoh perhitungan PPN dalam berbagai skenario transaksi, dengan asumsi tarif PPN 11% (anda perlu mengganti dengan tarif resmi yang berlaku di tahun 2025):

- Penjualan Barang Tanpa Diskon: Harga jual barang Rp1.000.000, PPN = Rp1.000.000 x 11% = Rp110.000. Total yang harus dibayarkan Rp1.110.000.

- Penjualan Barang Dengan Diskon: Harga jual barang Rp1.000.000, diskon 10%, harga setelah diskon Rp900.000. PPN = Rp900.000 x 11% = Rp99.000. Total yang harus dibayarkan Rp999.000.

- Penjualan Jasa: Harga jasa Rp500.000, PPN = Rp500.000 x 11% = Rp55.000. Total yang harus dibayarkan Rp555.000.

- Penjualan Dengan PPN Masukan: Misal, harga pokok barang Rp800.000 (termasuk PPN masukan Rp80.000), harga jual Rp1.000.000. PPN keluaran = Rp1.000.000 x 11% = Rp110.000. PPN yang harus disetor = Rp110.000 – Rp80.000 = Rp30.000.

Tabel Perbandingan Tarif PPN 2024 dan 2025

Tabel berikut merupakan gambaran perbandingan. Data ini bersifat ilustrasi dan perlu dikonfirmasi dengan peraturan resmi yang berlaku:

| Tahun | Tarif PPN (%) | Keterangan |

|---|---|---|

| 2024 | 11 | Tarif umum |

| 2025 | (Isi dengan tarif resmi 2025) | Tarif umum (mungkin ada perubahan) |

Langkah-Langkah Perhitungan PPN

- Tentukan harga jual barang atau jasa.

- Tentukan tarif PPN yang berlaku.

- Hitung PPN: Harga jual x Tarif PPN.

- Tambahkan PPN ke harga jual untuk mendapatkan total harga.

- Jika ada PPN masukan, kurangkan dari PPN keluaran.

Ilustrasi Perhitungan PPN untuk UMKM

Sebuah UMKM yang bergerak di bidang kuliner menjual makanan dengan harga Rp20.000 per porsi. Jika terjual 100 porsi dalam sehari, total penjualan adalah Rp2.000.000. Dengan asumsi tarif PPN 11%, PPN yang terutang adalah Rp2.000.000 x 11% = Rp220.000. UMKM tersebut wajib menyetorkan PPN sebesar Rp220.000 kepada negara. Perhitungan ini akan berbeda jika UMKM tersebut memiliki PPN masukan dari pembelian bahan baku.

Pajak Penghasilan (PPh) Pasal 21, 22, 23, 25, dan 29 Tahun 2025

Pajak Penghasilan (PPh) merupakan salah satu jenis pajak yang wajib dibayarkan oleh wajib pajak di Indonesia. Pemahaman yang baik tentang berbagai jenis PPh, khususnya pasal 21, 22, 23, 25, dan 29, sangat penting untuk memastikan kepatuhan perpajakan dan menghindari masalah hukum. Berikut penjelasan rinci mengenai perhitungan masing-masing jenis PPh tersebut di tahun 2025. Perlu diingat bahwa peraturan perpajakan dapat berubah, sehingga informasi ini bersifat umum dan sebaiknya dikonfirmasi dengan peraturan terbaru dari Direktorat Jenderal Pajak (DJP).

Perbedaan Perhitungan PPh Pasal 21, 22, 23, 25, dan 29 Tahun 2025

PPh Pasal 21, 22, 23, 25, dan 29 memiliki objek pajak, subjek pajak, dan mekanisme perhitungan yang berbeda. PPh Pasal 21 dikenakan atas penghasilan karyawan, PPh Pasal 22 atas impor barang, PPh Pasal 23 atas pembayaran jasa dan sewa, sementara PPh Pasal 25 dan 29 merupakan pajak yang dibayar secara angsuran oleh wajib pajak badan dan orang pribadi.

Contoh Perhitungan PPh Pasal 21 untuk Karyawan

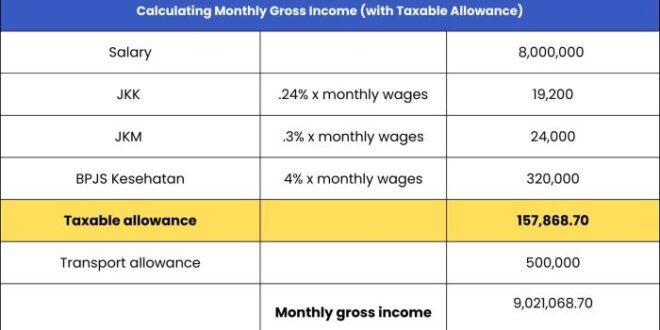

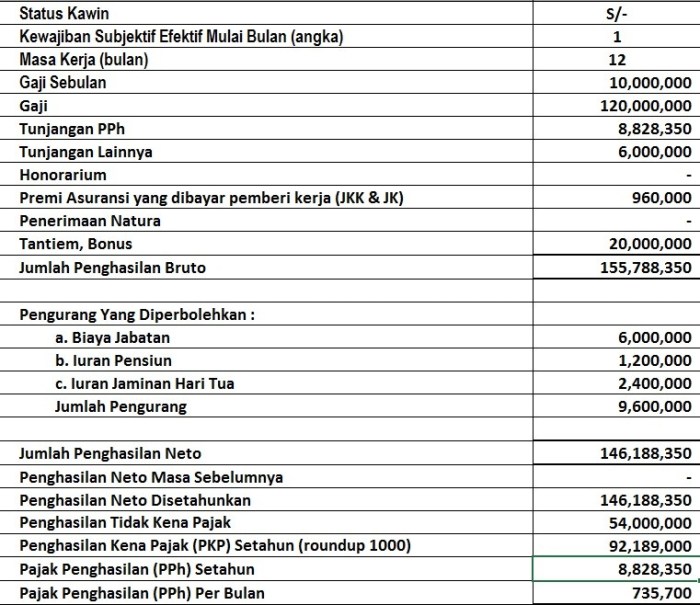

Perhitungan PPh Pasal 21 untuk karyawan didasarkan pada penghasilan bruto setelah dikurangi berbagai potongan seperti iuran jaminan kesehatan (JKN) dan jaminan pensiun (JP). Besarnya PPh Pasal 21 ditentukan berdasarkan tarif progresif yang berlaku. Sebagai contoh, seorang karyawan dengan penghasilan bruto Rp10.000.000 per bulan, setelah dipotong JKN Rp100.000 dan JP Rp100.000, penghasilan nettonya adalah Rp9.800.000. Berdasarkan tarif PPh Pasal 21 tahun 2025 (asumsi), PPh terutang dapat dihitung dengan menggunakan tabel tarif progresif yang berlaku. Misalnya, jika tarifnya 5% untuk penghasilan di bawah Rp5.000.000 dan 10% untuk penghasilan di atas Rp5.000.000 hingga Rp10.000.000, maka PPh Pasal 21 yang terutang adalah Rp490.000 (Rp5.000.000 x 5% + Rp4.800.000 x 10%). Angka ini merupakan contoh dan dapat berbeda berdasarkan peraturan terbaru.

Cara Menghitung PPh Pasal 22 untuk Impor Barang

PPh Pasal 22 dihitung berdasarkan nilai pabean barang impor yang dikalikan dengan tarif yang telah ditetapkan. Tarif PPh Pasal 22 bervariasi tergantung jenis barang yang diimpor. Sebagai contoh, impor barang dengan nilai pabean Rp100.000.000 dan tarif PPh Pasal 22 sebesar 1%, maka PPh Pasal 22 yang terutang adalah Rp1.000.000. Pembayaran PPh Pasal 22 dilakukan sebelum barang impor tersebut dilepas dari bea cukai.

Contoh Perhitungan PPh Pasal 23 untuk Pembayaran Jasa dan Sewa

PPh Pasal 23 dipotong oleh pemberi jasa atau sewa atas pembayaran yang dilakukan kepada penerima jasa atau sewa. Tarif PPh Pasal 23 juga bervariasi tergantung jenis jasa atau sewa. Misalnya, pembayaran jasa konsultan sebesar Rp50.000.000 dengan tarif PPh Pasal 23 sebesar 20%, maka PPh Pasal 23 yang dipotong adalah Rp10.000.000. Pemotong pajak wajib menyetorkan PPh Pasal 23 yang telah dipotong ke kas negara.

Perbedaan Perhitungan PPh Pasal 25 dan 29 untuk Wajib Pajak Badan dan Orang Pribadi

PPh Pasal 25 merupakan pajak yang dibayar secara angsuran oleh wajib pajak badan dan orang pribadi selama tahun pajak berjalan sebagai perkiraan pajak tahunan. PPh Pasal 29 merupakan pajak yang dibayar setelah masa pajak berakhir, sebagai pelaporan dan pembayaran pajak tahunan. Perbedaan utama terletak pada waktu pembayaran dan perhitungannya. PPh Pasal 25 didasarkan pada perkiraan penghasilan dan pengeluaran selama tahun berjalan, sedangkan PPh Pasal 29 dihitung berdasarkan penghasilan dan pengeluaran yang sebenarnya selama tahun pajak.

Penggunaan Faktur Pajak dalam Perhitungan PPN dan PPh

Faktur pajak merupakan dokumen penting yang tak terpisahkan dalam perhitungan Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh). Keberadaannya menjadi bukti transaksi jual beli barang atau jasa yang berdampak pada kewajiban perpajakan baik bagi penjual maupun pembeli. Pemahaman yang tepat mengenai pengisian dan penggunaannya sangat krusial untuk menghindari kesalahan perhitungan dan sanksi administrasi.

Pentingnya Faktur Pajak dalam Perhitungan PPN dan PPh

Faktur pajak berfungsi sebagai bukti transaksi yang sah untuk keperluan perhitungan PPN dan PPh. Bagi penjual, faktur pajak menjadi dasar pengenaan PPN keluaran. Sementara bagi pembeli, faktur pajak menjadi dasar pengkreditan PPN masukan, yang dapat mengurangi jumlah PPN terutang. Dengan demikian, faktur pajak menjadi alat kontrol yang efektif dalam sistem perpajakan di Indonesia.

Contoh Pengisian Faktur Pajak yang Benar dan Lengkap

Berikut contoh pengisian faktur pajak yang sederhana. Perlu diingat, detail pengisian faktur pajak dapat bervariasi tergantung jenis transaksi dan peraturan perpajakan terbaru. Untuk informasi lengkap dan terbaru, selalu rujuk pada peraturan perpajakan yang berlaku.

| Kolom | Informasi |

|---|---|

| Nama dan NPWP Penjual | PT. Maju Jaya, 00.000.000.0-000.000 |

| Nama dan NPWP Pembeli | CV. Sejahtera, 11.111.111.1-111.111 |

| Tanggal Faktur Pajak | 20 Oktober 2024 |

| Nomor Faktur Pajak | 001/FP/X/2024 |

| Uraian Barang/Jasa | Jasa Konsultasi |

| Jumlah Harga Barang/Jasa | Rp 10.000.000 |

| PPN (11%) | Rp 1.100.000 |

| Total | Rp 11.100.000 |

Informasi Penting yang Harus Tertera di Faktur Pajak

Berikut tabel yang merangkum informasi penting yang harus tertera dalam faktur pajak. Kelengkapan informasi ini sangat penting untuk validitas faktur pajak dan kelancaran proses perhitungan pajak.

| Informasi | Keterangan |

|---|---|

| Nama dan NPWP Penjual | Identitas penjual yang menerbitkan faktur pajak. |

| Nama dan NPWP Pembeli | Identitas pembeli barang atau jasa. |

| Tanggal Faktur Pajak | Tanggal penerbitan faktur pajak. |

| Nomor Faktur Pajak | Nomor unik yang membedakan setiap faktur pajak. |

| Uraian Barang/Jasa | Deskripsi detail barang atau jasa yang diperjualbelikan. |

| Jumlah Harga Barang/Jasa | Nilai transaksi sebelum PPN. |

| PPN | Nilai PPN yang dikenakan. |

| Total | Jumlah total yang harus dibayar, termasuk PPN. |

Penggunaan Faktur Pajak untuk Mengklaim Kredit Pajak Masukan

Pembeli dapat menggunakan faktur pajak yang diterimanya untuk mengklaim kredit pajak masukan. Kredit pajak masukan adalah PPN yang telah dibayar oleh pembeli atas pembelian barang atau jasa yang digunakan untuk kegiatan usaha atau pekerjaan. Nilai kredit pajak masukan kemudian dapat dikurangkan dari PPN keluaran yang terutang, sehingga mengurangi jumlah PPN yang harus disetor ke negara.

Untuk mengklaim kredit pajak masukan, pembeli perlu mencantumkan informasi faktur pajak yang relevan dalam Surat Pemberitahuan (SPT) Pajak Pertambahan Nilai (PPN). Proses ini memastikan bahwa pembeli hanya membayar PPN atas nilai tambah yang sebenarnya dihasilkan dari kegiatan usahanya.

Tips dan Trik dalam Mengelola Faktur Pajak untuk Menghindari Kesalahan

- Simpan faktur pajak dengan rapi dan sistematis, baik secara fisik maupun digital.

- Lakukan pengecekan dan verifikasi data pada faktur pajak sebelum menandatanganinya.

- Pastikan nomor faktur pajak unik dan sesuai dengan aturan yang berlaku.

- Buat arsip digital faktur pajak untuk memudahkan pencarian dan pelaporan.

- Konsultasikan dengan konsultan pajak jika mengalami kesulitan dalam mengelola faktur pajak.

Kewajiban Pelaporan Pajak PPN dan PPh 2025

Pelaporan pajak PPN dan PPh merupakan kewajiban bagi setiap wajib pajak (WP) di Indonesia. Ketepatan dan ketepatan waktu pelaporan sangat penting untuk menghindari sanksi administrasi dan hukum. Berikut ini penjelasan lebih lanjut mengenai kewajiban pelaporan pajak PPN dan PPh di tahun 2025, termasuk batas waktu, cara pengisian SPT, sanksi keterlambatan, dan proses pelaporan online.

Batas Waktu Pelaporan Pajak PPN dan PPh 2025

Batas waktu pelaporan pajak PPN dan PPh umumnya jatuh pada setiap masa pajak. Untuk PPN, masa pajaknya biasanya satu bulan, sementara untuk PPh, masa pajaknya dapat bervariasi tergantung jenis PPh dan status WP. Misalnya, untuk PPh Pasal 21, pelaporan dilakukan setiap bulan, sedangkan untuk PPh Pasal 25, pelaporan dilakukan setiap bulan atau tiga bulan sekali. Untuk informasi yang lebih detail dan terbaru mengenai batas waktu pelaporan, sebaiknya WP selalu mengacu pada peraturan perpajakan yang berlaku dan situs resmi Direktorat Jenderal Pajak (DJP).

Contoh Pengisian Surat Pemberitahuan (SPT) PPN dan PPh

Pengisian SPT PPN dan PPh memerlukan ketelitian dan pemahaman yang baik terhadap peraturan perpajakan. SPT PPN umumnya memuat informasi mengenai penjualan kena pajak, pembelian kena pajak, PPN masukan, dan PPN keluaran. Sementara itu, SPT PPh memuat informasi mengenai penghasilan bruto, pengurangan, dan pajak terutang. Sebagai contoh, pada SPT PPN, WP harus mencantumkan detail faktur pajak yang diterbitkan dan diterima. Sedangkan pada SPT PPh Pasal 21, WP harus mencantumkan data karyawan, jumlah gaji, dan pajak yang telah dipotong. Untuk panduan yang lebih rinci, WP dapat mengunduh formulir SPT dan petunjuk pengisiannya dari situs web DJP. Konsultasi dengan konsultan pajak juga disarankan untuk memastikan keakuratan pengisian SPT.

Sanksi Keterlambatan Pelaporan Pajak

Keterlambatan pelaporan pajak akan dikenakan sanksi administrasi berupa denda. Besaran denda bervariasi tergantung pada jenis pajak dan lama keterlambatan. Sebagai contoh, keterlambatan pelaporan SPT PPN dapat dikenakan denda sebesar 0,5% dari jumlah pajak terutang per bulan atau sebagian bulan. Untuk informasi lebih lengkap mengenai besaran denda, WP dapat merujuk pada peraturan perpajakan yang berlaku. Selain denda, keterlambatan yang berulang juga dapat berujung pada tindakan hukum lainnya yang lebih berat.

Langkah-Langkah Pelaporan Pajak Online Melalui Sistem DJP Online

Pelaporan pajak secara online melalui sistem DJP Online memberikan kemudahan dan efisiensi bagi WP. Berikut langkah-langkah umum pelaporan pajak online: 1. Daftar dan aktivasi akun DJP Online. 2. Unduh dan isi formulir SPT secara elektronik. 3. Unggah SPT yang telah diisi ke sistem DJP Online. 4. Verifikasi dan kirim SPT. 5. Simpan bukti penerimaan SPT. Detail langkah-langkah dapat bervariasi tergantung jenis SPT yang dilaporkan. Selalu kunjungi situs web DJP untuk mendapatkan panduan terbaru dan terlengkap.

Perbedaan Pelaporan Pajak untuk Wajib Pajak Badan dan Orang Pribadi

Wajib pajak badan dan orang pribadi memiliki perbedaan dalam jenis SPT yang digunakan dan informasi yang dilaporkan. Wajib pajak badan, misalnya perusahaan, umumnya menggunakan SPT PPh Badan, yang memuat informasi keuangan perusahaan secara menyeluruh. Sementara itu, wajib pajak orang pribadi menggunakan SPT PPh Pribadi, yang fokus pada penghasilan dan pengurangan yang relevan dengan individu. Perbedaan lain juga dapat muncul dalam hal masa pajak dan metode perhitungan pajak.

Perubahan Regulasi Pajak PPN dan PPh 2025: Cara Menghitung Pajak Ppn Dan Pph 2025

Tahun 2025 menandai perubahan signifikan dalam regulasi perpajakan di Indonesia, khususnya terkait Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh). Perubahan ini bertujuan untuk meningkatkan penerimaan negara dan menciptakan sistem perpajakan yang lebih adil dan efisien. Memahami perubahan-perubahan ini sangat krusial bagi wajib pajak agar dapat melakukan perhitungan pajak dengan benar dan menghindari potensi masalah hukum di kemudian hari.

Poin-Poin Penting Perubahan Regulasi PPN dan PPh 2025

Beberapa perubahan regulasi yang perlu diperhatikan meliputi:

- Penyesuaian Tarif PPN: Kemungkinan adanya penyesuaian tarif PPN, baik kenaikan maupun penurunan, tergantung pada kebijakan pemerintah. Hal ini akan berdampak langsung pada harga jual barang dan jasa, dan pada akhirnya mempengaruhi perhitungan PPN yang terutang.

- Perubahan Batas Pengenaan PPN: Batas omzet untuk menjadi Pengusaha Kena Pajak (PKP) mungkin akan direvisi. Perubahan ini akan mempengaruhi jumlah wajib pajak yang terdaftar sebagai PKP dan wajib memungut PPN.

- Ekspansi Basis PPN: Kemungkinan perluasan jenis barang dan jasa yang dikenakan PPN. Hal ini dapat mencakup barang dan jasa yang sebelumnya dikecualikan atau dibebaskan dari PPN.

- Perubahan Sistem Pemotongan dan Pemungutan PPh: Pemerintah mungkin akan melakukan revisi terhadap sistem pemotongan dan pemungutan PPh, misalnya dengan memperbarui tarif atau jenis pajak yang dikenakan.

- Fasilitas Fiskal: Potensi perubahan terkait fasilitas fiskal, seperti insentif pajak atau pengurangan pajak, yang dapat mempengaruhi perhitungan PPh bagi sektor-sektor tertentu.

Dampak Perubahan Regulasi terhadap Perhitungan Pajak

Perubahan regulasi PPN dan PPh 2025 akan berdampak signifikan terhadap perhitungan pajak. Sebagai contoh, kenaikan tarif PPN akan meningkatkan jumlah PPN yang harus dibayarkan oleh konsumen dan disetor oleh PKP. Begitu pula, perubahan basis PPN dapat meningkatkan jumlah barang dan jasa yang dikenakan PPN, sehingga meningkatkan penerimaan negara. Sementara itu, perubahan sistem pemotongan dan pemungutan PPh dapat mempengaruhi besarnya pajak yang harus disetor oleh wajib pajak.

Perbandingan Regulasi Pajak 2024 dan 2025

Perbandingan regulasi 2024 dan 2025 perlu dilakukan secara rinci dengan merujuk pada peraturan perundang-undangan yang berlaku. Namun secara umum, perbedaan utama terletak pada potensi perubahan tarif, basis, dan sistem pemotongan/pemungutan pajak. Data spesifik mengenai perbedaan ini dapat diperoleh dari situs resmi Direktorat Jenderal Pajak (DJP).

| Aspek | Regulasi 2024 (Contoh) | Regulasi 2025 (Contoh Prediksi) |

|---|---|---|

| Tarif PPN | 11% | Potensi kenaikan menjadi 12% |

| Batas Omzet PKP | Rp 4,8 Miliar | Potensi penurunan menjadi Rp 4 Miliar |

Catatan: Data di atas merupakan contoh ilustrasi dan perlu diverifikasi dengan peraturan resmi.

Rekomendasi bagi Wajib Pajak

Wajib pajak perlu proaktif dalam menghadapi perubahan regulasi ini. Beberapa rekomendasi yang dapat dilakukan antara lain:

- Memantau perkembangan regulasi: Selalu mengikuti perkembangan informasi terkait perubahan regulasi pajak melalui situs resmi DJP atau konsultan pajak.

- Melakukan konsultasi: Konsultasi dengan konsultan pajak untuk memahami dampak perubahan regulasi terhadap bisnis dan melakukan penyesuaian.

- Menggunakan software perpajakan: Memanfaatkan software perpajakan untuk mempermudah perhitungan dan pelaporan pajak.

- Menyiapkan dokumentasi: Menyiapkan dan menyimpan dengan baik semua dokumen terkait perpajakan untuk menghindari masalah di kemudian hari.

Pertanyaan Umum (FAQ) tentang Perhitungan Pajak PPN dan PPh 2025

Perhitungan pajak PPN dan PPh dapat terasa rumit, terutama dengan berbagai aturan dan ketentuan yang berlaku. Untuk membantu Anda memahami prosesnya lebih baik, berikut beberapa pertanyaan umum beserta jawabannya yang diharapkan dapat memberikan kejelasan.

Perhitungan PPN untuk Barang Impor

Perhitungan PPN untuk barang impor sedikit berbeda dengan barang dalam negeri. Selain tarif PPN standar (semisal 11%), Anda juga perlu memperhitungkan bea masuk dan pajak-pajak lainnya yang dikenakan atas barang impor tersebut. Besarnya bea masuk dan pajak-pajak lainnya tergantung pada jenis barang, negara asal, dan peraturan yang berlaku. Total nilai pabean (nilai barang + bea masuk + biaya lain-lain) menjadi dasar perhitungan PPN impor. Misalnya, jika nilai pabean barang impor adalah Rp 100.000.000 dan tarif PPN 11%, maka PPN yang terutang adalah Rp 11.000.000.

Jenis Pajak yang Termasuk dalam PPh, Cara Menghitung Pajak Ppn Dan Pph 2025

Pajak Penghasilan (PPh) memiliki beberapa jenis, dibedakan berdasarkan objek pajaknya. Beberapa jenis PPh yang umum antara lain PPh Pasal 21 (atas penghasilan karyawan), PPh Pasal 22 (impor), PPh Pasal 23 (atas penghasilan bunga, sewa, dan royalti), PPh Pasal 25 (penghasilan neto), dan PPh Pasal 29 (badan). Setiap jenis PPh memiliki cara perhitungan dan pelaporan yang berbeda. Penting untuk memahami jenis PPh yang berlaku bagi Anda agar dapat menghitung dan melaporkan kewajiban pajak dengan benar.

Kredit Pajak Masukan

Kredit pajak masukan adalah pajak pertambahan nilai (PPN) yang telah dibayar oleh pengusaha kena pajak (PKP) saat membeli barang atau jasa yang digunakan untuk kegiatan usaha. Kredit pajak masukan ini dapat dikurangkan dari PPN keluaran (PPN yang dipungut dari penjualan barang atau jasa) sehingga mengurangi jumlah PPN yang harus disetor ke negara. Dengan demikian, kredit pajak masukan dapat mengurangi beban pajak bagi PKP. Untuk mengklaim kredit pajak masukan, PKP perlu menyimpan bukti-bukti pembelian barang atau jasa yang disertai dengan faktur pajak.

Batas Waktu Pelaporan SPT PPN dan PPh

Batas waktu pelaporan Surat Pemberitahuan (SPT) PPN dan PPh berbeda-beda tergantung jenis pajaknya dan masa pajak. Secara umum, SPT PPN dilaporkan setiap bulan atau masa pajak lainnya sesuai dengan ketentuan yang berlaku, sedangkan SPT PPh dilaporkan tahunan. Keterlambatan pelaporan dapat dikenakan sanksi sesuai peraturan perpajakan yang berlaku. Untuk informasi yang lebih detail dan akurat mengenai batas waktu pelaporan, sebaiknya merujuk pada peraturan perpajakan terbaru dari Direktorat Jenderal Pajak (DJP).

Sanksi Keterlambatan Pembayaran Pajak

Keterlambatan pembayaran pajak akan dikenakan sanksi berupa bunga. Besarnya bunga keterlambatan pembayaran pajak bervariasi dan tergantung pada peraturan perpajakan yang berlaku dan jumlah keterlambatan. Selain bunga, terdapat juga sanksi administrasi lainnya yang dapat dikenakan. Oleh karena itu, penting untuk selalu membayar pajak tepat waktu untuk menghindari sanksi yang merugikan.