Program Kredit Usaha Rakyat (KUR) 2025: Bank Yang Ada KUR 2025

Bank Yang Ada KUR 2025 – Kredit Usaha Rakyat (KUR) 2025 merupakan program pemerintah yang bertujuan untuk meningkatkan akses pembiayaan bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia. Program ini memberikan kemudahan akses kredit dengan suku bunga rendah dan persyaratan yang relatif mudah dipenuhi. KUR 2025 diharapkan dapat mendorong pertumbuhan ekonomi nasional melalui peningkatan daya saing UMKM.

Banyak bank yang menyediakan KUR 2025, memberikan beragam pilihan bagi para pelaku UMKM. Untuk mengetahui rincian suku bunga dan plafon pinjaman di Jawa Timur, Anda bisa melihat informasi lengkapnya di Tabel KUR Jatim 2025. Tabel tersebut akan membantu Anda membandingkan penawaran dari berbagai bank yang menyediakan KUR 2025 dan memilih yang paling sesuai dengan kebutuhan bisnis Anda.

Dengan demikian, pemilihan bank yang tepat untuk pengajuan KUR 2025 akan lebih mudah dan terarah.

Tujuan utama KUR 2025 adalah untuk memperluas akses pembiayaan bagi UMKM, meningkatkan produktivitas dan daya saing UMKM, serta menciptakan lapangan kerja baru. Dengan demikian, program ini berkontribusi pada peningkatan perekonomian Indonesia secara keseluruhan.

Manfaat KUR 2025 bagi Pelaku UMKM

Mendapatkan KUR 2025 memberikan sejumlah manfaat signifikan bagi pelaku UMKM. Kredit yang diberikan dapat digunakan untuk berbagai keperluan usaha, mulai dari modal kerja hingga pengembangan usaha.

Beberapa bank di Indonesia menawarkan KUR 2025, memberikan akses pembiayaan bagi pelaku UMKM. Salah satu bank yang cukup diminati adalah BRI, yang menawarkan berbagai plafon pinjaman. Jika Anda tertarik dengan besaran bunga untuk pinjaman KUR BRI sebesar 50 juta, silakan cek informasi detailnya di sini: Bunga KUR BRI 2025 50 Juta. Informasi mengenai suku bunga ini penting untuk perencanaan keuangan Anda sebelum mengajukan KUR di Bank BRI atau bank lain yang menyediakan program KUR 2025.

Pastikan Anda membandingkan penawaran dari berbagai bank sebelum memutuskan.

- Permodalan Usaha: KUR 2025 menyediakan akses mudah ke modal usaha yang dibutuhkan untuk mengembangkan bisnis, membeli peralatan, atau menambah stok barang.

- Suku Bunga Rendah: Suku bunga yang ditawarkan relatif rendah dibandingkan dengan pinjaman konvensional, sehingga mengurangi beban bunga yang harus ditanggung pelaku UMKM.

- Persyaratan yang Sederhana: Proses pengajuan KUR 2025 umumnya lebih mudah dan sederhana dibandingkan dengan pinjaman bank lainnya, sehingga lebih terjangkau bagi UMKM.

- Peningkatan Omzet dan Pendapatan: Dengan modal yang cukup, pelaku UMKM dapat meningkatkan produktivitas dan omzet, yang berujung pada peningkatan pendapatan.

- Ekspansi Usaha: KUR dapat digunakan untuk ekspansi usaha, seperti membuka cabang baru atau memperluas jangkauan pasar.

Persyaratan Umum Pengajuan KUR 2025

Meskipun persyaratan dapat bervariasi sedikit antar bank, secara umum terdapat beberapa persyaratan yang perlu dipenuhi oleh calon penerima KUR 2025. Kejelasan persyaratan ini penting untuk mempersiapkan dokumen yang dibutuhkan.

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Nomor Induk Kependudukan (NIK).

- Memiliki Kartu Keluarga (KK).

- Menyerahkan Surat Keterangan Usaha (SKU) atau dokumen lain yang setara.

- Menyerahkan proposal usaha yang jelas dan rinci.

- Memenuhi kriteria dan plafon KUR yang ditetapkan oleh bank penyalur.

Perbandingan Suku Bunga KUR 2025 di Beberapa Bank

Suku bunga KUR 2025 dapat bervariasi antar bank. Perbedaan ini dipengaruhi oleh berbagai faktor, termasuk kebijakan masing-masing bank dan jenis KUR yang diajukan. Berikut perbandingan ilustrasi suku bunga di beberapa bank besar (data ilustrasi, harap konfirmasi ke bank terkait untuk informasi terkini):

| Bank | Suku Bunga (per tahun) | Plafon (Ilustrasi) |

|---|---|---|

| Bank A | 6% | Rp 50.000.000 |

| Bank B | 6,5% | Rp 100.000.000 |

| Bank C | 7% | Rp 25.000.000 |

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berubah sewaktu-waktu. Sebaiknya konfirmasi langsung ke bank terkait untuk informasi suku bunga dan persyaratan terbaru.

Daftar Bank Penyalur KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 kembali hadir untuk membantu para pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Pemerintah melalui Kementerian Koperasi dan UKM bekerjasama dengan berbagai bank, baik pemerintah maupun swasta, untuk menyalurkan dana KUR ini. Berikut ini informasi detail mengenai bank-bank penyalur KUR 2025, persyaratan, dan limit pinjaman yang ditawarkan.

Banyak bank yang menawarkan KUR 2025, memberikan kesempatan bagi pelaku UMKM untuk mengembangkan usaha. Salah satu bank terkemuka yang menyediakan program ini adalah BRI. Jika Anda tertarik mengajukan KUR BRI, sebaiknya pahami terlebih dahulu Persyaratan KUR BRI 2025 Terbaru agar proses pengajuan berjalan lancar. Dengan memahami persyaratan tersebut, Anda dapat mempersiapkan diri dan meningkatkan peluang keberhasilan pengajuan KUR di BRI maupun bank lain yang menyediakan program KUR 2025.

Bank Penyalur KUR 2025 dari Pemerintah

Beberapa bank pemerintah berperan penting dalam penyaluran KUR 2025. Mereka memiliki jaringan luas dan pengalaman dalam melayani UMKM. Berikut daftarnya (daftar ini bersifat informatif dan dapat berubah, selalu cek informasi terbaru dari situs resmi masing-masing bank):

- Bank Rakyat Indonesia (BRI)

- Bank Negara Indonesia (BNI)

- Bank Mandiri

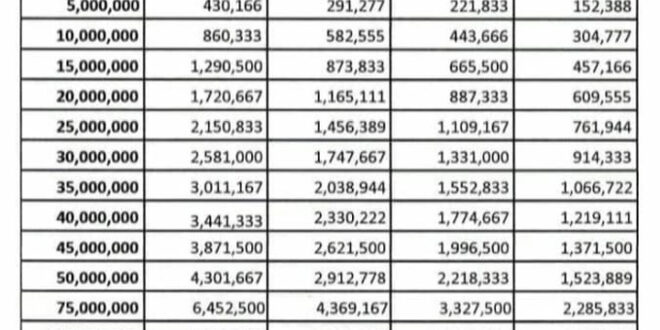

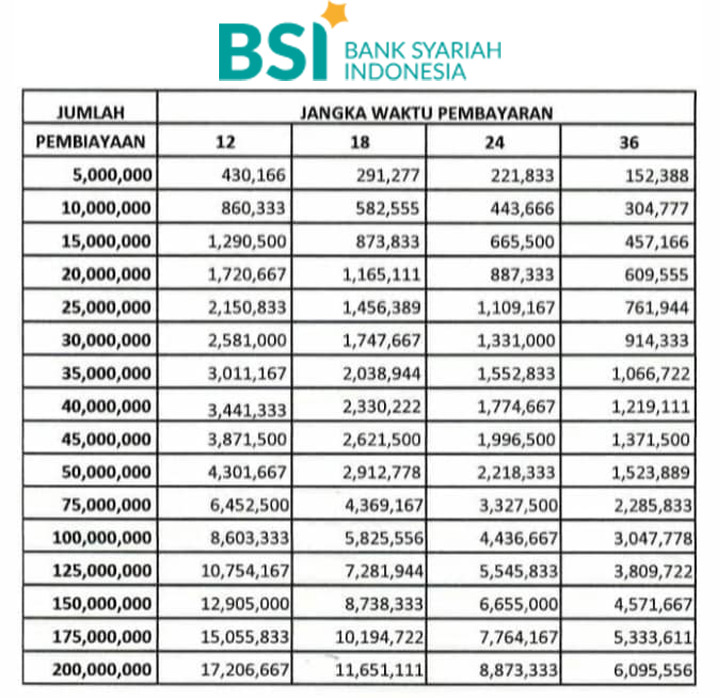

- Bank Syariah Indonesia (BSI)

Bank Penyalur KUR 2025 dari Swasta

Selain bank pemerintah, sejumlah bank swasta juga turut serta dalam program KUR 2025. Kehadiran mereka memperluas akses pembiayaan bagi UMKM di berbagai daerah. Berikut beberapa contohnya (daftar ini bersifat informatif dan dapat berubah, selalu cek informasi terbaru dari situs resmi masing-masing bank):

- Bank CIMB Niaga

- Bank BCA

- Bank Danamon

- Dan masih banyak lagi bank swasta lainnya yang bekerjasama dengan pemerintah dalam program KUR.

Persyaratan Khusus Pengajuan KUR 2025 di Berbagai Bank

Persyaratan pengajuan KUR 2025 dapat bervariasi antar bank. Meskipun terdapat persyaratan umum yang ditetapkan pemerintah, setiap bank mungkin memiliki kriteria tambahan. Sebaiknya, calon debitur menghubungi langsung bank yang dituju untuk mendapatkan informasi terkini dan detail mengenai persyaratan yang berlaku.

Contoh persyaratan umum yang mungkin diminta meliputi: memiliki usaha yang telah berjalan minimal 6 bulan, memiliki surat izin usaha, dan memenuhi persyaratan administrasi lainnya sesuai dengan ketentuan bank.

Perbandingan Limit Pinjaman KUR 2025 Antar Bank

Limit pinjaman KUR 2025 bervariasi tergantung pada jenis usaha, lokasi usaha, dan kebijakan masing-masing bank. Berikut tabel perbandingan limit pinjaman (data ini bersifat ilustrasi dan dapat berubah, selalu cek informasi terbaru dari situs resmi masing-masing bank):

| Bank | Limit Pinjaman (Rp) |

|---|---|

| BRI | 50.000.000 – 500.000.000 |

| BNI | 50.000.000 – 500.000.000 |

| Mandiri | 50.000.000 – 500.000.000 |

| BSI | 50.000.000 – 500.000.000 |

| CIMB Niaga | 25.000.000 – 250.000.000 |

| BCA | 25.000.000 – 250.000.000 |

Informasi Kontak Bank Penyalur KUR 2025

Untuk informasi lebih lanjut, silakan menghubungi langsung bank-bank tersebut melalui nomor telepon dan situs web resmi mereka. Informasi kontak yang tersedia di sini bersifat umum dan dapat berubah, selalu cek informasi terbaru melalui situs resmi masing-masing bank.

Contoh: Untuk informasi lebih detail, kunjungi situs web resmi masing-masing bank atau hubungi cabang terdekat.

Syarat dan Ketentuan KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan peluang besar bagi pelaku usaha mikro, kecil, dan menengah (UMKM) untuk mengembangkan bisnis mereka. Namun, untuk mendapatkan akses pembiayaan ini, terdapat syarat dan ketentuan yang harus dipenuhi. Pemahaman yang baik mengenai persyaratan ini sangat penting untuk meningkatkan peluang keberhasilan pengajuan KUR.

Banyak bank yang menawarkan Kredit Usaha Rakyat (KUR) 2025, memberikan kesempatan besar bagi para pelaku UMKM untuk mengembangkan bisnisnya. Salah satu bank yang cukup populer dan menjadi pilihan banyak pengusaha adalah Bank Mandiri. Informasi lengkap mengenai besaran dana dan persyaratannya bisa Anda temukan di sini: Dana KUR Mandiri 2025. Dengan mempelajari detail penawaran dari Bank Mandiri, Anda dapat membandingkannya dengan program KUR dari bank lain dan memilih yang paling sesuai dengan kebutuhan usaha Anda.

Pilihan bank yang menyediakan KUR 2025 cukup beragam, sehingga perencanaan yang matang sangat penting sebelum mengajukan permohonan.

Syarat dan Ketentuan Umum Pengajuan KUR 2025

Secara umum, pengajuan KUR 2025 memerlukan pemohon untuk memenuhi beberapa kriteria utama. Persyaratan ini bertujuan untuk memastikan bahwa dana KUR digunakan secara produktif dan berkelanjutan bagi perkembangan usaha peminjam.

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau surat keterangan usaha lainnya yang relevan.

- Tidak sedang menerima kredit dari lembaga keuangan lain dengan status macet.

- Memenuhi persyaratan administrasi lainnya yang ditentukan oleh bank penyalur KUR.

Perbedaan Persyaratan KUR Mikro, KUR Kecil, dan KUR Super Mikro

Besaran plafon kredit dan persyaratan tambahan bervariasi tergantung jenis KUR yang diajukan. Berikut perbedaannya:

| Jenis KUR | Plafon Kredit (Perkiraan) | Persyaratan Tambahan |

|---|---|---|

| KUR Super Mikro | Rp 10 juta | Biasanya hanya memerlukan KTP, KK, dan bukti usaha sederhana. |

| KUR Mikro | Rp 50 juta – Rp 100 juta | Membutuhkan dokumen usaha yang lebih lengkap, seperti laporan keuangan sederhana. |

| KUR Kecil | Rp 100 juta – Rp 500 juta | Memerlukan laporan keuangan yang lebih detail dan teraudit, serta agunan tambahan. |

Poin-Penting Saat Mengajukan KUR 2025

Beberapa hal penting perlu diperhatikan untuk meningkatkan peluang persetujuan pengajuan KUR 2025.

- Siapkan dokumen persyaratan secara lengkap dan akurat.

- Pahami jenis KUR yang sesuai dengan kebutuhan dan kemampuan usaha Anda.

- Konsultasikan dengan petugas bank terkait untuk mendapatkan informasi yang lebih detail.

- Buat rencana bisnis yang jelas dan terukur untuk menunjukkan kemampuan Anda dalam mengelola pinjaman.

- Perhatikan jangka waktu pengembalian pinjaman dan kemampuan Anda dalam membayar cicilan.

Resiko dan Kewajiban Peminjam KUR 2025

KUR merupakan pinjaman yang harus dikembalikan sesuai dengan jadwal yang telah disepakati. Kegagalan dalam memenuhi kewajiban pembayaran cicilan akan berdampak pada reputasi kredit Anda dan dapat dikenakan denda atau sanksi lainnya. Sebelum mengajukan KUR, pastikan Anda telah mempertimbangkan dengan matang kemampuan usaha Anda dalam menghasilkan pendapatan yang cukup untuk menutupi cicilan. Ketidakmampuan membayar cicilan dapat berujung pada penyitaan aset jaminan (jika ada).

Langkah-Langkah Pengajuan KUR 2025 Secara Online dan Offline

Pengajuan KUR dapat dilakukan secara online maupun offline melalui bank penyalur yang telah ditunjuk pemerintah. Prosesnya relatif mudah, namun membutuhkan kesiapan dokumen yang lengkap.

Pengajuan Offline: Kunjungi cabang bank penyalur terdekat, lengkapi formulir pengajuan, dan serahkan dokumen persyaratan. Petugas bank akan membantu proses selanjutnya.

Pengajuan Online: Beberapa bank menyediakan layanan pengajuan KUR secara online melalui website atau aplikasi mereka. Anda perlu mendaftar, mengisi formulir online, dan mengunggah dokumen persyaratan secara digital. Proses ini umumnya lebih cepat dan efisien.

Perbandingan Produk KUR 2025 Antar Bank

Memilih bank yang tepat untuk KUR 2025 sangat penting untuk keberhasilan usaha Anda. Perbedaan suku bunga, jangka waktu, dan limit pinjaman antar bank dapat berdampak signifikan pada biaya dan kelancaran bisnis. Oleh karena itu, perbandingan menyeluruh sangat diperlukan sebelum mengajukan pinjaman.

Suku Bunga, Jangka Waktu, dan Limit Pinjaman KUR 2025

Suku bunga, jangka waktu, dan limit pinjaman KUR 2025 bervariasi antar bank. Beberapa bank menawarkan suku bunga yang lebih kompetitif, sementara yang lain mungkin memberikan fleksibilitas jangka waktu pinjaman yang lebih panjang. Limit pinjaman juga berbeda, bergantung pada jenis usaha dan kebutuhan peminjam. Informasi ini biasanya tersedia di website resmi masing-masing bank atau dapat ditanyakan langsung ke cabang terdekat.

Banyak bank yang menawarkan Kredit Usaha Rakyat (KUR) di tahun 2025, memberikan pilihan beragam bagi para pelaku UMKM. Selain bank konvensional, lembaga lain juga turut serta, seperti Pegadaian yang menyediakan akses pembiayaan melalui Program KUR Pegadaian 2025. Keberadaan program ini memperluas jangkauan akses KUR, sehingga lebih banyak pelaku usaha mikro, kecil, dan menengah dapat memperoleh modal untuk mengembangkan bisnisnya.

Dengan demikian, pilihan bank dan lembaga pembiayaan untuk KUR 2025 semakin beragam dan kompetitif.

| Bank | Suku Bunga (%) | Jangka Waktu (Bulan) | Limit Pinjaman (Rp) |

|---|---|---|---|

| Bank A | 6-8 | 12-60 | 50.000.000 – 500.000.000 |

| Bank B | 7-9 | 24-48 | 25.000.000 – 250.000.000 |

| Bank C | 6,5-8,5 | 12-36 | 10.000.000 – 100.000.000 |

Catatan: Angka-angka di tabel di atas merupakan ilustrasi dan dapat berbeda dengan kondisi aktual di lapangan. Sangat disarankan untuk mengecek informasi terbaru langsung ke bank terkait.

Kelebihan dan Kekurangan Produk KUR 2025 dari Berbagai Bank

Setiap bank memiliki strategi dan layanan yang berbeda. Beberapa bank mungkin menawarkan proses pengajuan yang lebih cepat dan mudah, sementara yang lain mungkin memiliki persyaratan yang lebih ketat. Beberapa bank juga mungkin memberikan layanan pendampingan usaha tambahan bagi nasabahnya.

- Bank A: Kelebihan: Proses pengajuan cepat. Kekurangan: Persyaratan agunan yang ketat.

- Bank B: Kelebihan: Fleksibilitas jangka waktu pinjaman. Kekurangan: Suku bunga relatif lebih tinggi.

- Bank C: Kelebihan: Layanan konsultasi bisnis gratis. Kekurangan: Limit pinjaman relatif lebih rendah.

Cara Menghitung Cicilan KUR 2025

Perhitungan cicilan KUR 2025 dapat dilakukan dengan menggunakan rumus anuitas. Namun, perhitungan yang akurat dan terperinci sebaiknya dilakukan dengan bantuan kalkulator kredit yang tersedia di website bank terkait atau dengan berkonsultasi langsung ke petugas bank.

Rumus Anuitas (Sederhana): Cicilan = (Pinjaman * Bunga) / (1 – (1 + Bunga)^-Tenor)

Contoh: Pinjaman Rp 50.000.000, suku bunga 7% per tahun (0.07/12 per bulan), tenor 36 bulan. Perhitungan manual rumit dan dapat menghasilkan angka yang sedikit berbeda dengan kalkulator kredit bank. Oleh karena itu, disarankan untuk menggunakan kalkulator kredit yang disediakan oleh bank.

Rekomendasi Bank untuk Jenis Usaha Tertentu

Pemilihan bank yang tepat juga bergantung pada jenis usaha. UMKM dengan kebutuhan modal kerja yang besar dan jangka waktu panjang mungkin lebih cocok dengan bank yang menawarkan limit pinjaman tinggi dan tenor panjang. Sementara UMKM dengan skala kecil mungkin cukup dengan bank yang menawarkan proses yang lebih sederhana dan cepat.

- UMKM Kuliner: Bank A, karena menawarkan limit pinjaman yang cukup besar untuk pengembangan usaha kuliner.

- UMKM Fashion: Bank C, karena menawarkan layanan konsultasi bisnis yang dapat membantu UMKM fashion dalam hal manajemen dan pemasaran.

Tips dan Trik Mendapatkan KUR 2025

Mendapatkan Kredit Usaha Rakyat (KUR) 2025 membutuhkan persiapan yang matang. Persaingan cukup ketat, sehingga diperlukan strategi yang tepat untuk meningkatkan peluang persetujuan pengajuan. Berikut beberapa tips dan trik yang dapat Anda terapkan.

Pentingnya Rencana Bisnis yang Matang

Rencana bisnis yang komprehensif merupakan kunci utama keberhasilan pengajuan KUR. Bank akan menilai kelayakan usaha Anda berdasarkan rencana ini. Sebuah rencana bisnis yang baik menunjukkan pemahaman Anda terhadap pasar, strategi penjualan, dan proyeksi keuangan yang realistis. Dengan rencana bisnis yang matang, bank akan lebih yakin akan kemampuan Anda dalam mengelola dana KUR dan mengembalikan pinjaman tepat waktu.

Dokumen yang Perlu Dipersiapkan

Lengkap dan akuratnya dokumen pendukung sangat penting. Ketidaklengkapan dokumen dapat menjadi alasan penolakan pengajuan KUR. Berikut beberapa dokumen yang umumnya dibutuhkan:

- KTP dan Kartu Keluarga

- Surat Izin Usaha (SIUP) atau TDP (bagi yang membutuhkan)

- NPWP

- Fotocopy Buku Tabungan/Rekening Bank

- Proposal Bisnis

- Surat Keterangan Domisili Usaha

- Agunan (jika diperlukan)

Pastikan semua dokumen dalam kondisi baik dan mudah dibaca. Periksa kembali semua data agar terhindar dari kesalahan.

Contoh Persiapan Proposal Bisnis yang Baik

Proposal bisnis yang baik harus jelas, ringkas, dan mudah dipahami. Ia harus memuat informasi penting seperti gambaran umum usaha, analisis pasar, strategi pemasaran, proyeksi keuangan (pendapatan, biaya, laba), dan rencana penggunaan dana KUR. Berikut ilustrasi penyusunannya:

Misalnya, Anda berencana mengajukan KUR untuk pengembangan usaha kuliner. Proposal bisnis Anda harus memuat detail mengenai jenis makanan yang dijual, target pasar, strategi pemasaran (misalnya, melalui media sosial atau kerjasama dengan platform pesan antar), proyeksi penjualan dalam beberapa tahun ke depan, dan bagaimana dana KUR akan digunakan (misalnya, untuk membeli peralatan baru atau meningkatkan stok bahan baku). Sertakan juga analisis SWOT usaha Anda untuk menunjukkan pemahaman Anda terhadap kekuatan, kelemahan, peluang, dan ancaman bisnis Anda.

Mengelola Keuangan Setelah Mendapatkan KUR, Bank Yang Ada KUR 2025

Setelah mendapatkan KUR, pengelolaan keuangan yang disiplin sangat penting untuk menghindari masalah di kemudian hari. Buatlah catatan keuangan yang tertib, pisahkan keuangan usaha dan pribadi, dan pastikan untuk membayar cicilan KUR tepat waktu. Dengan demikian, Anda dapat menjaga reputasi kredit Anda dan membuka peluang untuk mendapatkan akses pembiayaan di masa mendatang.

Buatlah rencana anggaran yang detail, alokasikan dana untuk pembayaran cicilan KUR sebagai prioritas utama, dan pastikan selalu ada cadangan dana untuk mengatasi situasi tak terduga. Pertimbangkan juga untuk menggunakan aplikasi atau software manajemen keuangan untuk membantu dalam melacak pengeluaran dan pemasukan usaha.

Pertanyaan Umum Seputar KUR 2025

Program Kredit Usaha Rakyat (KUR) 2025 menawarkan peluang besar bagi pelaku usaha mikro, kecil, dan menengah (UMKM) untuk mengembangkan bisnisnya. Namun, beberapa pertanyaan umum sering muncul seputar persyaratan, bunga, dan proses pengajuan KUR. Berikut penjelasan detailnya untuk memberikan gambaran yang lebih jelas.

Persyaratan Pengajuan KUR 2025

Persyaratan pengajuan KUR 2025 umumnya meliputi kepemilikan usaha yang telah berjalan minimal 6 bulan, memiliki Nomor Induk Kependudukan (NIK), Kartu Keluarga (KK), dan dokumen pendukung lainnya yang menunjukkan legalitas usaha. Bank penyalur KUR akan memiliki persyaratan detail yang mungkin sedikit berbeda, sehingga penting untuk mengecek langsung ke bank yang dipilih. Beberapa bank mungkin juga meminta Surat Keterangan Usaha (SKU) atau izin usaha lainnya, tergantung jenis usaha dan besarnya pinjaman yang diajukan. Selain itu, calon debitur juga perlu memenuhi kriteria kelayakan kredit yang ditetapkan oleh bank.

Suku Bunga KUR 2025

Suku bunga KUR 2025 ditetapkan oleh pemerintah dan umumnya relatif rendah dibandingkan dengan pinjaman konvensional lainnya. Besaran suku bunga dapat bervariasi sedikit tergantung pada kebijakan masing-masing bank penyalur dan plafon pinjaman yang diajukan. Informasi terkini mengenai suku bunga KUR 2025 sebaiknya dikonfirmasi langsung ke bank yang bersangkutan atau melalui situs resmi Kementerian Koperasi dan UKM.

Cara Pengajuan KUR 2025 Secara Online

Beberapa bank penyalur KUR menawarkan kemudahan pengajuan secara online melalui website atau aplikasi mobile banking mereka. Prosesnya umumnya melibatkan pengisian formulir aplikasi online, unggah dokumen persyaratan, dan verifikasi data. Setelah pengajuan disetujui, proses pencairan dana akan dilakukan sesuai prosedur yang berlaku di bank tersebut. Namun, perlu diingat bahwa tidak semua bank menawarkan fasilitas pengajuan online sepenuhnya. Beberapa bank mungkin masih memerlukan kunjungan langsung ke kantor cabang untuk melengkapi proses pengajuan.

Konsekuensi Gagal Bayar Cicilan KUR 2025

Kegagalan dalam membayar cicilan KUR 2025 akan berdampak negatif pada catatan kredit debitur dan dapat berujung pada penagihan oleh bank. Konsekuensi yang mungkin terjadi antara lain denda keterlambatan, proses hukum, dan pencegahan akses terhadap layanan kredit di masa mendatang. Oleh karena itu, penting untuk merencanakan dan mengelola keuangan dengan baik agar dapat memenuhi kewajiban pembayaran cicilan KUR tepat waktu.

Sumber Informasi Lebih Lanjut Seputar KUR 2025

Informasi lebih lanjut mengenai KUR 2025 dapat diperoleh melalui beberapa sumber terpercaya. Website resmi Kementerian Koperasi dan UKM, website resmi bank-bank penyalur KUR, dan kantor cabang bank terdekat merupakan sumber informasi yang akurat dan dapat diandalkan. Selain itu, konsultasi langsung dengan petugas bank juga dapat memberikan penjelasan lebih detail sesuai dengan kebutuhan dan kondisi masing-masing debitur.