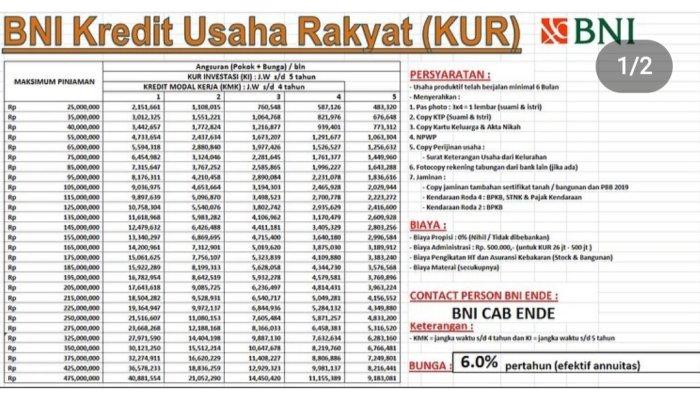

Bunga Pinjaman KUR BNI 2025

Berapa Bunga Pinjaman Kur BNI 2025 – Program Kredit Usaha Rakyat (KUR) BNI merupakan solusi pembiayaan yang dirancang untuk menunjang perkembangan usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Pada tahun 2025, BNI diperkirakan akan tetap berkomitmen menyediakan akses kredit yang mudah dan terjangkau bagi para pelaku UMKM. Artikel ini akan memberikan gambaran umum mengenai bunga pinjaman KUR BNI di tahun 2025, termasuk jenis-jenis KUR yang tersedia, faktor-faktor yang mempengaruhinya, serta perbandingan dengan bank lain.

Jenis-jenis KUR BNI 2025

BNI menawarkan beberapa jenis KUR untuk memenuhi kebutuhan berbagai sektor usaha. Meskipun detailnya dapat berubah, secara umum, jenis KUR yang tersedia meliputi KUR Mikro, KUR Kecil, dan mungkin KUR Super Mikro. Setiap jenis KUR memiliki plafon, persyaratan, dan suku bunga yang berbeda-beda. KUR Mikro biasanya ditujukan untuk usaha yang lebih kecil dengan plafon pinjaman yang lebih rendah, sedangkan KUR Kecil memiliki plafon yang lebih besar untuk usaha yang lebih berkembang. KUR Super Mikro, jika tersedia, kemungkinan akan menawarkan plafon yang lebih kecil lagi dan syarat yang lebih mudah.

Faktor-faktor yang Mempengaruhi Suku Bunga KUR BNI, Berapa Bunga Pinjaman Kur BNI 2025

Suku bunga KUR BNI 2025 dipengaruhi oleh beberapa faktor, antara lain kebijakan pemerintah terkait suku bunga acuan (BI Rate), tingkat risiko kredit debitur, kondisi ekonomi makro, dan persaingan antar bank. Semakin rendah BI Rate, umumnya suku bunga KUR juga cenderung lebih rendah. Namun, penilaian risiko debitur juga berperan penting. Debitur dengan profil risiko yang lebih baik biasanya akan mendapatkan suku bunga yang lebih kompetitif. Kondisi ekonomi makro juga berpengaruh; jika kondisi ekonomi sedang membaik, suku bunga mungkin akan lebih rendah.

Perbandingan Suku Bunga KUR BNI dengan Bank Lain

Berikut perkiraan perbandingan suku bunga KUR di beberapa bank pada tahun 2025. Data ini bersifat estimasi dan dapat berbeda dengan kondisi riil di lapangan. Sebaiknya, konfirmasi langsung ke bank terkait untuk informasi terkini.

Pertanyaan mengenai berapa bunga pinjaman KUR BNI 2025 memang sering muncul. Besarnya bunga ini tentu saja akan berpengaruh pada perencanaan keuangan Anda. Sebelum menentukan pengajuan, ada baiknya Anda juga mengetahui informasi mengenai Limit Pinjaman KUR BNI 2025 , karena hal ini berkaitan erat dengan besaran cicilan yang harus Anda bayarkan setiap bulannya. Dengan memahami limit pinjaman, Anda dapat memperkirakan total bunga yang akan dibayarkan selama masa pinjaman, sehingga perencanaan pembayaran bunga KUR BNI 2025 bisa lebih terarah.

| Nama Bank | Jenis KUR | Suku Bunga (Estimasi) | Syarat |

|---|---|---|---|

| BNI | KUR Mikro | 6% – 9% per tahun | Agunan minimal, penghasilan tetap |

| BNI | KUR Kecil | 7% – 10% per tahun | Agunan, laporan keuangan |

| Bank Mandiri | KUR Mikro | 6.5% – 9.5% per tahun | Agunan minimal, penghasilan tetap |

| BRI | KUR Mikro | 6% – 8% per tahun | Agunan minimal, penghasilan tetap |

Simulasi Cicilan KUR BNI

Berikut simulasi perhitungan cicilan KUR BNI dengan berbagai skenario. Perhitungan ini menggunakan metode anuitas dan hanya sebagai ilustrasi. Suku bunga dan jangka waktu yang sebenarnya dapat berbeda tergantung kebijakan bank dan profil debitur.

Skenario 1: Pinjaman Rp 50.000.000, Suku Bunga 7% per tahun, Jangka Waktu 3 tahun.

Cicilan per bulan (estimasi): Rp 1.567.000

Skenario 2: Pinjaman Rp 100.000.000, Suku Bunga 8% per tahun, Jangka Waktu 5 tahun.

Cicilan per bulan (estimasi): Rp 2.028.000

Catatan: Perhitungan ini belum termasuk biaya administrasi dan asuransi.

Faktor-faktor yang Mempengaruhi Suku Bunga KUR BNI 2025

Suku bunga Kredit Usaha Rakyat (KUR) BNI, seperti halnya suku bunga kredit lainnya, dipengaruhi oleh berbagai faktor yang kompleks dan saling berkaitan. Memahami faktor-faktor ini penting bagi calon debitur KUR BNI untuk dapat memperkirakan biaya pinjaman dan merencanakan keuangan dengan lebih baik. Berikut ini uraian mengenai beberapa faktor kunci yang memengaruhi suku bunga KUR BNI di tahun 2025.

Pengaruh BI Rate terhadap Suku Bunga KUR BNI

BI Rate atau suku bunga acuan Bank Indonesia memiliki pengaruh signifikan terhadap suku bunga KUR BNI. Ketika BI Rate naik, bank-bank cenderung menaikkan suku bunga kredit mereka, termasuk KUR, untuk menjaga profitabilitas. Sebaliknya, penurunan BI Rate umumnya diikuti oleh penurunan suku bunga kredit. Kenaikan BI Rate bertujuan untuk mengendalikan inflasi, sehingga berdampak pada biaya dana bagi bank dan selanjutnya berimbas pada suku bunga yang ditawarkan kepada nasabah. Hubungan ini tidak selalu linier dan langsung, karena bank juga mempertimbangkan faktor-faktor lain dalam menentukan suku bunga.

Kebijakan Pemerintah terhadap Suku Bunga KUR BNI

Pemerintah memiliki peran penting dalam menentukan arah suku bunga KUR. Melalui berbagai kebijakan fiskal dan moneter, pemerintah dapat mempengaruhi suku bunga KUR BNI. Misalnya, pemerintah dapat memberikan subsidi bunga atau menetapkan batas atas suku bunga KUR untuk mendorong akses kredit bagi UMKM. Kebijakan ini bertujuan untuk mendukung pertumbuhan ekonomi dan pemberdayaan UMKM. Perubahan kebijakan pemerintah, baik yang bersifat langsung maupun tidak langsung, dapat berdampak pada suku bunga yang diterapkan oleh BNI.

Mengenai besaran bunga Pinjaman KUR BNI di tahun 2025, informasinya masih perlu dikonfirmasi lebih lanjut. Namun, untuk informasi lengkap mengenai produk pinjaman BNI lainnya di tahun 2025, silakan kunjungi situs Info Pinjaman BNI 2025 untuk detail suku bunga dan persyaratannya. Dengan begitu, Anda bisa memperkirakan kisaran bunga KUR BNI 2025 berdasarkan tren suku bunga yang berlaku dan informasi produk pinjaman BNI lainnya yang tersedia di situs tersebut.

Peran Risiko Kredit dalam Penentuan Suku Bunga KUR BNI

Risiko kredit merupakan faktor utama dalam penentuan suku bunga KUR BNI. Semakin tinggi risiko kredit yang diasosiasikan dengan debitur, semakin tinggi pula suku bunga yang akan dikenakan. Penilaian risiko kredit ini mempertimbangkan berbagai faktor, seperti riwayat kredit debitur, kondisi keuangan usaha, dan prospek bisnis. BNI akan melakukan analisis menyeluruh untuk menentukan tingkat risiko kredit sebelum menetapkan suku bunga yang sesuai. Debitur dengan profil risiko rendah akan mendapatkan suku bunga yang lebih kompetitif.

Faktor-faktor Ekonomi Makro yang Mempengaruhi Suku Bunga KUR BNI

Beberapa faktor ekonomi makro lainnya juga turut memengaruhi suku bunga KUR BNI. Inflasi, tingkat pertumbuhan ekonomi, dan kondisi pasar keuangan secara keseluruhan dapat mempengaruhi biaya dana bagi bank dan selanjutnya berdampak pada suku bunga yang ditawarkan. Misalnya, inflasi yang tinggi dapat mendorong bank untuk menaikkan suku bunga untuk mengkompensasi penurunan daya beli uang. Kondisi ekonomi global juga dapat memberikan dampak tidak langsung pada suku bunga KUR BNI.

Diagram Alur Interaksi Faktor-faktor yang Mempengaruhi Suku Bunga KUR BNI

Berikut ilustrasi diagram alur bagaimana faktor-faktor tersebut saling berkaitan dan mempengaruhi suku bunga KUR BNI. Bayangkan sebuah diagram dengan BI Rate sebagai titik awal. Dari BI Rate, terdapat cabang ke kebijakan pemerintah (yang juga dipengaruhi oleh kondisi ekonomi makro seperti inflasi dan pertumbuhan ekonomi). Baik BI Rate maupun kebijakan pemerintah, keduanya mempengaruhi biaya dana bagi BNI. Biaya dana, bersamaan dengan penilaian risiko kredit terhadap debitur, akan menentukan suku bunga KUR BNI yang akhirnya diterapkan.

Sebagai contoh, jika BI Rate naik, biaya dana BNI meningkat. Jika pemerintah juga tidak memberikan subsidi bunga, maka BNI akan cenderung menaikkan suku bunga KUR untuk menjaga profitabilitas. Sebaliknya, jika BI Rate turun dan pemerintah memberikan subsidi bunga, maka BNI mungkin dapat menurunkan suku bunga KUR, meskipun tetap mempertimbangkan risiko kredit masing-masing debitur.

Syarat dan Ketentuan KUR BNI 2025

Program Kredit Usaha Rakyat (KUR) BNI 2025 menawarkan peluang pembiayaan bagi pelaku UMKM di Indonesia. Memahami syarat dan ketentuannya sangat penting sebelum mengajukan permohonan agar prosesnya berjalan lancar. Berikut uraian detail mengenai persyaratan, proses pengajuan, dan contoh kasus simulasi KUR BNI.

Persyaratan Umum KUR BNI

Secara umum, calon debitur KUR BNI harus memenuhi beberapa kriteria. Persyaratan ini bertujuan untuk memastikan kelayakan dan kemampuan pemohon dalam mengelola pinjaman. Keberhasilan pengajuan sangat bergantung pada pemenuhan persyaratan ini.

- Warga Negara Indonesia (WNI).

- Memiliki usaha produktif dan layak.

- Memiliki Nomor Induk Kependudukan (NIK).

- Berusia minimal 21 tahun.

- Tidak sedang menerima kredit dari bank lain dengan status macet.

Persyaratan Khusus Berdasarkan Jenis KUR BNI

BNI menawarkan beberapa jenis KUR dengan persyaratan khusus yang berbeda-beda, disesuaikan dengan jenis usaha dan kebutuhan debitur. Perbedaan ini penting untuk diperhatikan agar dapat memilih jenis KUR yang sesuai dan meningkatkan peluang persetujuan.

- KUR Mikro: Biasanya ditujukan untuk usaha mikro dengan skala kecil, memiliki persyaratan yang lebih sederhana dibandingkan jenis KUR lainnya. Contohnya, mungkin hanya memerlukan fotokopi KTP dan bukti usaha yang sederhana.

- KUR Kecil: Diperuntukkan bagi usaha kecil dengan skala lebih besar dan omzet yang lebih tinggi. Persyaratannya mungkin mencakup laporan keuangan yang lebih detail dan bukti kepemilikan usaha yang lebih formal.

- KUR TKI: Khusus untuk Tenaga Kerja Indonesia (TKI) yang ingin mengembangkan usaha di Indonesia. Persyaratannya mungkin melibatkan dokumen tambahan yang berkaitan dengan status kepulangan dan pekerjaan di luar negeri.

Proses Pengajuan KUR BNI

Proses pengajuan KUR BNI tergolong mudah dan terstruktur. Dengan mengikuti langkah-langkah berikut, diharapkan proses pengajuan dapat berjalan dengan lancar dan efisien.

Mencari informasi mengenai Berapa Bunga Pinjaman KUR BNI 2025? Tentu saja, suku bunga pinjaman sangat dipengaruhi oleh berbagai faktor. Sebagai perbandingan, Anda mungkin juga tertarik untuk melihat informasi mengenai jenis pinjaman lain, misalnya Bunga Pinjaman Rekening Koran BNI 2025 , yang memiliki mekanisme dan besaran bunga yang berbeda. Perlu diingat bahwa informasi suku bunga KUR BNI bisa berubah sewaktu-waktu, jadi selalu pastikan untuk mengecek informasi terbaru sebelum mengajukan pinjaman.

Semoga informasi ini membantu Anda dalam menentukan pilihan pinjaman yang tepat.

- Konsultasi: Konsultasikan terlebih dahulu dengan petugas BNI terdekat mengenai jenis KUR yang sesuai dan persyaratan yang dibutuhkan.

- Persiapan Dokumen: Siapkan seluruh dokumen yang dibutuhkan sesuai dengan jenis KUR yang dipilih.

- Pengajuan: Ajukan permohonan KUR BNI melalui cabang BNI terdekat atau melalui aplikasi digital BNI.

- Verifikasi: Pihak BNI akan memverifikasi kelengkapan dokumen dan kelayakan usaha.

- Pencairan: Setelah verifikasi disetujui, dana KUR akan dicairkan ke rekening debitur.

Dokumen yang Dibutuhkan untuk Pengajuan KUR BNI

Dokumen yang dibutuhkan untuk pengajuan KUR BNI bervariasi tergantung jenis KUR dan kebijakan BNI yang berlaku. Berikut beberapa contoh dokumen yang umumnya diperlukan.

- Fotocopy KTP dan KK

- Surat keterangan usaha

- Bukti kepemilikan tempat usaha (jika ada)

- Laporan keuangan usaha (untuk KUR Kecil)

- SPT tahunan (jika ada)

Contoh Kasus dan Simulasi KUR BNI

Misalnya, seorang pedagang makanan kecil ingin mengajukan KUR Mikro sebesar Rp 10 juta dengan jangka waktu 1 tahun. Dengan suku bunga yang berlaku (misalnya 6% per tahun), maka angsuran bulanannya sekitar Rp 880.000. Namun, ini hanya simulasi dan angka sebenarnya dapat bervariasi tergantung kebijakan BNI dan profil debitur.

Mencari tahu berapa bunga pinjaman KUR BNI 2025? Tentu saja, suku bunga akan berpengaruh besar pada total cicilan yang harus Anda bayarkan. Untuk perencanaan yang lebih matang, cek simulasi angsuran Anda dengan mengunjungi Daftar Angsuran Pinjaman BNI 2025 agar Anda bisa memperkirakan besaran angsuran bulanan. Dengan informasi tersebut, Anda dapat lebih mudah menghitung total biaya pinjaman dan membandingkannya dengan penawaran lain.

Kembali ke pertanyaan awal, besaran bunga KUR BNI 2025 sendiri sebenarnya bervariasi dan bergantung pada beberapa faktor, seperti besarnya pinjaman dan masa tenor.

Perlu diingat bahwa suku bunga dan syarat-syarat KUR BNI dapat berubah sewaktu-waktu. Informasi terbaru dan teraktual selalu dapat diakses melalui website resmi BNI atau cabang BNI terdekat.

Perbandingan KUR BNI 2025 dengan Produk Pinjaman Lain: Berapa Bunga Pinjaman Kur BNI 2025

Memilih produk pinjaman yang tepat sangat krusial bagi keberlangsungan usaha. KUR BNI 2025 menawarkan kemudahan akses kredit, namun penting untuk membandingkannya dengan produk pinjaman lain untuk memastikan pilihan yang paling menguntungkan. Perbandingan ini akan membantu Anda memahami kelebihan dan kekurangan KUR BNI serta alternatif lain yang tersedia.

Perbandingan Suku Bunga KUR BNI dengan Produk Pinjaman Lain di BNI

BNI menawarkan berbagai produk pinjaman selain KUR, seperti Kredit Modal Kerja dan Kredit Investasi. Suku bunga masing-masing produk bervariasi tergantung pada beberapa faktor, termasuk nilai pinjaman, jangka waktu, dan profil kredit peminjam. Secara umum, KUR BNI cenderung memiliki suku bunga yang lebih kompetitif dibandingkan produk pinjaman lainnya di BNI, terutama untuk usaha mikro dan kecil. Namun, penting untuk selalu mengecek informasi terbaru mengenai suku bunga yang berlaku di website resmi BNI atau langsung menghubungi pihak bank.

Perbandingan KUR BNI dengan Produk Pinjaman UMKM dari Bank Lain

Berbagai bank menawarkan produk pinjaman UMKM dengan suku bunga dan persyaratan yang berbeda-beda. Beberapa bank mungkin menawarkan suku bunga yang lebih rendah, sementara yang lain mungkin memiliki persyaratan yang lebih fleksibel. Perbandingan ini membutuhkan riset mendalam terhadap penawaran dari berbagai bank, seperti Bank Mandiri, BRI, dan BCA. Faktor-faktor seperti jangka waktu pinjaman, biaya administrasi, dan persyaratan agunan juga perlu dipertimbangkan.

Kelebihan dan Kekurangan KUR BNI Dibandingkan Produk Pinjaman Lainnya

KUR BNI memiliki beberapa keunggulan, seperti suku bunga yang relatif rendah, proses pengajuan yang relatif mudah, dan persyaratan yang lebih sederhana. Namun, KUR BNI juga memiliki beberapa kekurangan, seperti plafon pinjaman yang terbatas dan jangka waktu pinjaman yang mungkin lebih singkat dibandingkan produk pinjaman lainnya. Sebagai contoh, Kredit Investasi di bank lain mungkin menawarkan plafon yang lebih tinggi untuk pengembangan usaha yang lebih besar, meskipun dengan suku bunga yang sedikit lebih tinggi.

Tabel Perbandingan Produk Pinjaman

| Produk Pinjaman | Bank | Suku Bunga (Contoh*) | Keunggulan |

|---|---|---|---|

| KUR Mikro | BNI | 6% per tahun | Suku bunga rendah, persyaratan mudah |

| Kredit Modal Kerja | BNI | 8% per tahun | Plafon lebih tinggi |

| KUR Mikro | BRI | 7% per tahun | Jaringan luas |

| Pinjaman UMKM | Bank Mandiri | 9% per tahun | Layanan digital yang canggih |

*Suku bunga merupakan contoh dan dapat berubah sewaktu-waktu. Harap selalu mengecek informasi terbaru di website resmi bank terkait.

Rekomendasi Produk Pinjaman Sesuai Kebutuhan Usaha

Pilihan produk pinjaman yang tepat bergantung pada skala usaha, kebutuhan dana, dan kemampuan pengembalian. Usaha mikro dengan kebutuhan dana kecil mungkin cocok dengan KUR BNI. Usaha yang lebih besar dengan kebutuhan dana yang signifikan mungkin perlu mempertimbangkan produk pinjaman lain dengan plafon yang lebih tinggi, meskipun dengan suku bunga yang sedikit lebih tinggi. Konsultasi dengan petugas bank akan membantu Anda menentukan pilihan yang paling sesuai.

Tips dan Strategi Mendapatkan KUR BNI 2025 dengan Bunga Rendah

Memperoleh Kredit Usaha Rakyat (KUR) BNI dengan suku bunga rendah merupakan impian setiap pelaku usaha. Perencanaan yang matang dan strategi yang tepat akan meningkatkan peluang Anda untuk mendapatkan persetujuan dan suku bunga yang kompetitif. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor kunci dalam permohonan KUR BNI. Bank akan menilai kredibilitas Anda sebagai peminjam berdasarkan catatan pembayaran pinjaman sebelumnya. Riwayat kredit yang bersih, tanpa tunggakan atau keterlambatan pembayaran, akan meningkatkan kepercayaan bank dan peluang Anda mendapatkan suku bunga yang lebih rendah. Bahkan, beberapa bank menawarkan program khusus dengan bunga lebih rendah bagi nasabah dengan riwayat kredit yang sangat baik.

Persiapan Dokumen yang Lengkap dan Benar

Kelengkapan dan keakuratan dokumen yang diajukan sangat penting. Ketidaklengkapan dokumen dapat menyebabkan penundaan proses persetujuan, bahkan penolakan. Pastikan Anda telah mempersiapkan semua dokumen yang dibutuhkan sesuai dengan persyaratan BNI, termasuk KTP, Kartu Keluarga, Surat Izin Usaha, dan dokumen pendukung lainnya. Periksa kembali semua dokumen agar terhindar dari kesalahan administrasi.

- Verifikasi kembali seluruh data dan informasi pada dokumen.

- Buat salinan dokumen penting dan simpan dengan aman.

- Konsultasikan dengan petugas BNI jika ada keraguan mengenai persyaratan dokumen.

Negosiasi Suku Bunga dengan Pihak Bank

Jangan ragu untuk bernegosiasi mengenai suku bunga yang ditawarkan. Siapkan data keuangan usaha Anda yang kuat untuk mendukung negosiasi. Tunjukkan kemampuan usaha Anda dalam menghasilkan keuntungan dan kemampuan membayar cicilan pinjaman tepat waktu. Bandingkan juga penawaran suku bunga dari beberapa bank sebelum memutuskan.

Poin Penting Sebelum Mengajukan KUR BNI

Sebelum mengajukan permohonan KUR BNI, ada beberapa hal penting yang perlu diperhatikan untuk memaksimalkan peluang persetujuan dan mendapatkan suku bunga rendah.

- Pahami kebutuhan dana dan buat rencana bisnis yang matang.

- Persiapkan proposal bisnis yang komprehensif dan realistis.

- Cari tahu persyaratan dan prosedur pengajuan KUR BNI secara detail.

- Konsultasikan dengan petugas BNI untuk mendapatkan informasi dan arahan yang tepat.

- Manfaatkan program dan fasilitas yang ditawarkan oleh BNI untuk mendukung usaha Anda.

Ilustrasi Simulasi Pinjaman KUR BNI 2025

Memahami simulasi pinjaman KUR BNI sangat penting sebelum mengajukan permohonan. Simulasi ini membantu Anda memperkirakan cicilan bulanan dan total bunga yang harus dibayar, sehingga Anda dapat merencanakan keuangan dengan lebih baik. Berikut beberapa ilustrasi simulasi pinjaman dengan berbagai skenario.

Simulasi Pinjaman dengan Jangka Waktu Berbeda

Ilustrasi berikut menunjukkan simulasi pinjaman KUR BNI dengan besar pinjaman yang sama, namun dengan jangka waktu yang berbeda. Perbedaan jangka waktu ini akan berdampak pada besarnya cicilan bulanan dan total bunga yang harus dibayar. Angka-angka di bawah ini merupakan ilustrasi dan dapat berbeda dengan kondisi riil, tergantung suku bunga yang berlaku dan kebijakan BNI pada saat pengajuan.

| Besar Pinjaman | Jangka Waktu | Cicilan Bulanan (estimasi) | Total Bunga (estimasi) |

|---|---|---|---|

| Rp 50.000.000 | 1 Tahun | Rp 4.300.000 | Rp 5.600.000 |

| Rp 50.000.000 | 2 Tahun | Rp 2.250.000 | Rp 11.000.000 |

| Rp 50.000.000 | 3 Tahun | Rp 1.580.000 | Rp 16.400.000 |

Dari ilustrasi di atas terlihat bahwa semakin panjang jangka waktu pinjaman, maka cicilan bulanan akan semakin kecil, namun total bunga yang harus dibayar akan semakin besar.

Pengaruh Nilai Pinjaman terhadap Besar Bunga

Besarnya nilai pinjaman juga berpengaruh signifikan terhadap total bunga yang harus dibayar. Semakin besar nilai pinjaman, semakin besar pula bunga yang harus dibayarkan, meskipun jangka waktu pinjaman sama. Berikut ilustrasi perbandingannya:

| Besar Pinjaman | Jangka Waktu (2 Tahun) | Cicilan Bulanan (estimasi) | Total Bunga (estimasi) |

|---|---|---|---|

| Rp 25.000.000 | 2 Tahun | Rp 1.125.000 | Rp 5.500.000 |

| Rp 50.000.000 | 2 Tahun | Rp 2.250.000 | Rp 11.000.000 |

| Rp 75.000.000 | 2 Tahun | Rp 3.375.000 | Rp 16.500.000 |

Ilustrasi ini menunjukkan hubungan langsung antara nilai pinjaman dan total bunga yang dibayarkan. Perencanaan yang matang sangat penting untuk menentukan besar pinjaman yang sesuai dengan kemampuan finansial.

Pengaruh Jangka Waktu Pinjaman terhadap Besar Bunga

Ilustrasi berikut menunjukkan pengaruh jangka waktu pinjaman terhadap total bunga yang dibayarkan, dengan nilai pinjaman yang sama.

| Besar Pinjaman | Jangka Waktu | Cicilan Bulanan (estimasi) | Total Bunga (estimasi) |

|---|---|---|---|

| Rp 50.000.000 | 1 Tahun | Rp 4.300.000 | Rp 5.600.000 |

| Rp 50.000.000 | 2 Tahun | Rp 2.250.000 | Rp 11.000.000 |

| Rp 50.000.000 | 3 Tahun | Rp 1.580.000 | Rp 16.400.000 |

Dari ilustrasi tersebut terlihat bahwa semakin panjang jangka waktu pinjaman, semakin besar total bunga yang harus dibayarkan. Meskipun cicilan bulanan lebih ringan, total biaya pinjaman akan lebih mahal.

Saran Pemilihan Jangka Waktu Pinjaman

Pilihlah jangka waktu pinjaman yang sesuai dengan kemampuan Anda untuk membayar cicilan bulanan dan kemampuan Anda dalam mengelola keuangan. Jangan terpaku pada cicilan bulanan yang ringan, pertimbangkan juga total bunga yang harus dibayar. Semakin singkat jangka waktu pinjaman, semakin kecil total bunga yang dibayarkan, meskipun cicilan bulanan lebih besar.